Wskaźnik Sharpe’a to jedna z najbardziej popularnych miar efektywności inwestycji. Jeżeli przyjrzymy się, jak to wygląda w praktyce, wydaje się on nieco przereklamowany. Jeżeli chcesz wiedzieć, co to jest wskaźnik sharpe’a, jak się sprawdza i od czego zależy jego poziom, zapraszam do lektury.

Co to jest wskaźnik Sharpe’a?

Wskaźnik Sharpe’a to jedna z najbardziej popularnych miar efektywności inwestycji. Informuje o tym, ile wynosiła premia za ryzyko (różnica między stopą zwrotu a stopą wolną od ryzyka) w stosunku do podejmowanego ryzyka (odchylenie standardowe).

Jak stosować?

Wskaźnik Sharpe’a stosowany jest przede wszystkim do oceny inwestycji w akcje, ponieważ premia za ryzyko jest kategorią odnoszącą się przede wszystkim dla rynku akcji. Wskaźnik Sharpe’a jest jednak obliczany również w przypadku inwestycji w obligacje, w tym skarbowe.

Wskaźnik Sharpe’a jest miarą bezwzględną, lecz żeby jego wartość sama w sobie nic nam nie powie. Wskaźnik jest natomiast przydatny w porównaniach różnych inwestycji, np. funduszy inwestycyjnych.

Konstrukcja wskaźnika teoretycznie pozwala na ocenę efektywności inwestycji w różne klasy aktywów, np. akcje i obligacje. W praktyce jednak lepiej kierować się zasadą, aby „porównywać jabłka do jabłek, a gruszki do gruszek”. akcje do obligacji przeważnie można dojść do kuriozalnego wniosku, że inwestowanie w akcje jest pozbawione sensu.

Stopa wolna od ryzyka

Największy kłopot w obliczaniu wskaźnika sharpe’a może nastręczać ustalenie stopy wolnej od ryzyka. Nie ma tu jednolitego standardu. Wiele źródeł za stopę wolną od ryzyka przyjmuje oprocentowanie obligacji skarbowych, np. 10-letnich. Inne źródła przyjmują średni poziom oprocentowania depozytów/kredytów na rynku międzybankowym. Dla przykładu, Morgan Stanley (MSCI) posługuje się poziomem ICE Libor 1M, a Analizy.pl czy Biznesradar.pl – WIBID 1M. Teoria mówi, że stopa wolna od ryzyka powinna być dostosowana do długości trwania inwestycji, ale w praktyce często nie jest stosowana – przykładowo MSCI korzysta z Libor 1M do obliczania wskaźników dla rynku akcji, które przecież za założenia są inwestycjami kilkuletnimi. W związku z trudnością określenia stopy wolnej od ryzyka, niektóre instytucje, jak BOŚ, stosują zmodyfikowany wskaźnik Sharpe-a – pomijający stopę wolną od ryzyka.

Wydaje się, że z racji korygowania stopy zwrotu o stopę wolną od ryzyka, wskaźnik Sharpe’a wydaje się szczególnie przydatny do porównań między rynkami, na których obowiązują różne stopy procentowe. Jednak z drugiej strony warto brać poprawkę na zasadę porównywania jak najbardziej homogenicznych klas aktywów.

Nawet gdybyśmy chcieli porównywać wskaźnik Sharpe’a dla różnych rynków pamiętajmy, że stopy wolne od ryzyka na przestrzeni lat znacząco spadły i bardzo się do siebie zbliżyły, więc nie mają one w tym momencie dużego znaczenia. W obecnych warunkach rynkowych wskaźnik Sharpe’a w zasadzie jest źródłem tej samej informacji co współczynnik zmienności, czyli prosty iloraz odchylenia standardowego i stopy zwrotu.

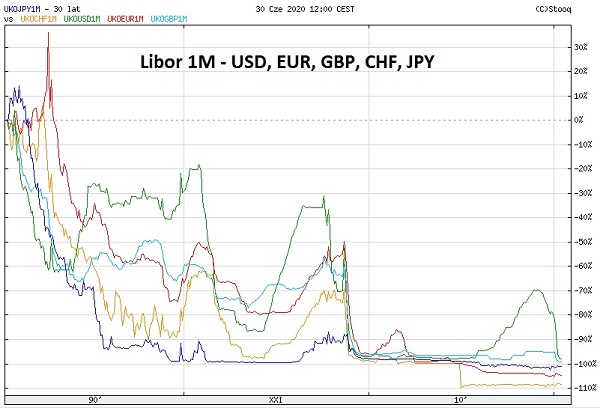

Poniżej wykres wartości LIBOR, który jest obliczany dla 5 głównych światowych walut: USD, EUR, GBP, CHF i JPY.

Okres obliczeń

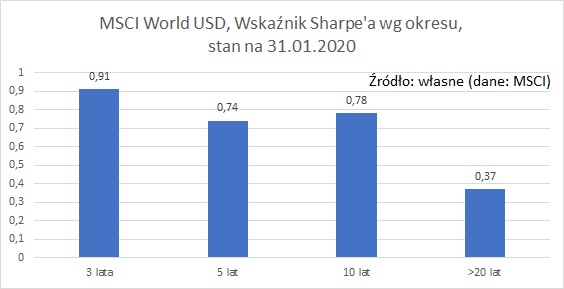

Przy obliczaniu wskaźnika Sharpe’a duże znaczenie ma też przyjęty okres. Poniżej wykres indeksu MSCI World pokazujący jak wskaźnik Sharpe’a potrafi się zmieniać w zależności od przyjętego okresu analizy.

Tu również można się spotkać z różnymi podejściami. Na kartach funduszy inwestycyjnych często pojawia się wskaźnik Sharpe’a obliczony dla okresu 1-rocznego. To stosunkowo często podejście, taki sam okres przyjmuje wspomniany Morgan Stanley (MSCI). Ale już przykładowo analizy.pl do obliczeń przyjmują okres 3-letni. Zatem porównywanie wskaźnika sharpe’a pozyskanego z różnych źródeł raczej nie ma sensu, gdyż każda instytucja przyjmuje trochę inne założenia.

Rynek akcji jest ma wysoką zmienność, więc z jednej strony im dłuższy zakres danych historycznych do obliczeń, tym lepiej. Z drugiej strony, im dłuższy okres, tym trudniej ustalić stopę wolną od ryzyka, ponieważ na przestrzeni lat miewa ona bardzo różny poziom.

Wartości ujemne

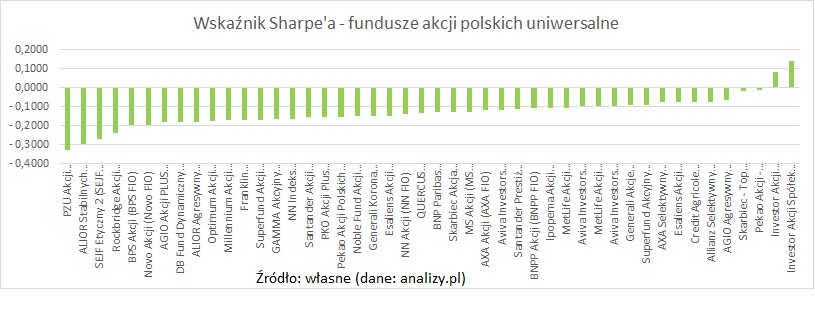

Wskaźnik Sharpe’a może przyjmować wartości ujemne, czego przykładem są fundusze akcji polskich uniwersalne za ostatnie 3 lata.

Ujemna wartość wskaźnika oznacza iż portfel osiągnął stopę zwrotu niższą niż stopa wolna od ryzyka. Trzeba jednak pamiętać, że wówczas użyteczność wskaźnika staje się wątpliwa. Dlaczego? Porównajmy 2 fundusze, które uzyskały -5%, a stopa wolna to 0%. W liczniku mamy -5% zatem. Pierwszy ma zmienność 5%, drugi ma 10%. W rezultacie pierwszy ma Sharpe’a -1, drugi zaś -0,5. Czyli ten z większą zmiennością ma „lepszego” Sharpe’a, co oczywiście nie ma miejsca, gdy wyniki są dodatnie.

Jako, że tego typu niedogodności mogą występować, warto wspierać się również innymi miarami efektywności, np. Information Ratio.

Akcje vs obligacje

Przeciętny wskaźnik Sharpe’a dla funduszy polskich akcji i obligacji znacząco się różni – korzystniej wyglądają obligacje. Nie znaczy to jednak, że akcje są zawsze gorszą (mniej efektywną) inwestycją. Diagram bazuje na danych obliczonych dla okresu 3 ostatnich lat (źródło: analizy.pl). W innym okresie obraz mógłby być zupełnie inny. Ale to też pokazuje, że porównywanie tak różnych klas aktywów za bardzo nie ma sensu.

Rynki rozwinięte vs wschodzące

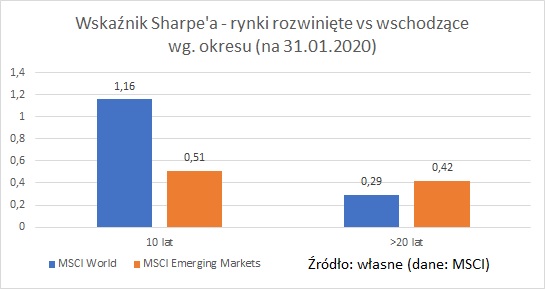

Wskaźnik Sharpe’a może się bardzo różnić między poszczególnymi rynkami. Poniżej diagram pokazujący, jak wypadają rynki rozwinięte i rozwijające się za ostatnie 10 i 20 lat. W horyzoncie 10-letnim MSCI World wypada dwa razy korzystniej niż MSCI Emerging Markets. Co ciekawe, w horyzoncie 20-letnim to rynki wschodzące górują na rozwiniętymi. To pokazuje, że jak duże znaczenie ma okres przyjęty do porównania.

Wskaźnik Sharpe’a a stopa zwrotu i odchylenie standardowe

Wskaźniki Sharpe’a na rynków wschodzących tak różniły się od rynków rozwiniętych, bo w aktualnej dekadzie najbardziej zyskowne są rynki rozwinięte, a w poprzedniej – wschodzące. W praktyce to właśnie stopa zwrotu ma największy wpływ na wskaźnik Sharpe’a. Potwierdzają to np. wysokie pozytywne współczynniki korelacji między stopą zwrotu a wskaźnikiem Sharpe’a dla indeksów MSCI dla różnych okresów: 81-97%.

Związek wskaźnika Sharpe’a z odchylenie standardowym jest dużo słabszy niż ze stopą zwrotu – współczynnik korelacji jest ujemny i wynosi od -42% do -77%.

Wskaźnik Sharpe’a vs współczynnik zmienności

Stopy procentowe od wielu lat spadają, a obecnie wynoszą praktycznie zero. To powoduje, że stopa wolna od ryzyka ma coraz mniejsze znaczenie dla wskaźnika Sharpe’a. Potwierdza to bardzo wysoka zależność (ujemna) między „Sharpem” a współczynnikiem zmienności – ten drugi to zwykła odwrotność pierwszego z pominięciem stopy wolnej od ryzyka. Oba wskaźniki obecnie dostarczają praktycznie tą samą informację (tylko odwróconą).

Wskaźnik Treynora, Sortino i Information ratio

Wskaźnik Sharpe’a to chyba najbardziej popularna miary oceny efektywności inwestycji. Miarą do niego podobną jest Information Ratio. Podobieństwo może potwierdzać wysoki poziom korelacji między nimi dla akcji WIG20, mWIG40, sWIG80.

Wskaźnikiem, który wydaje się zbliżony do Sharpe’a jest wskaźnik Treynora. Ten też odnosi premię za ryzyko do ryzyka inwestycyjnego. Jednak, o ile Sharpe uwzględnia ryzyko całkowite (odchylenie standardowe), to Treynor uwzględnia ryzyko rynkowe (współczynnika beta). W praktyce te wskaźniki ryzyka bardzo różnią się od siebie, co potwierdza dużo niższa korelacja ze wskaźnikiem Treynora obliczonego dla akcji WIG20, mWIG40, sWIG80.

Podsumowanie

- Wskaźnik Sharpe’a to chyba najbardziej popularna miara efektywności inwestycji. Bywa ona jednak kłopotliwy, np. gdy przyjmuje wartości ujemne.

- Wskaźnik Sharpe’a teoretycznie nadaje się do porównywań różnych klas aktywów, z różnych rynków, jednak warto pamiętać o zasadzie porównywania „jabłek do jabłek”.

- Wartość wskaźnika Sharpe’a w praktyce zależy głównie od stopy zwrotu. Odchylenie standardowe ma mniejsze znaczenie.

- Przy obliczaniu wskaźnika Sharpe’a trudnością jest określenie stopy wolnej od ryzyka. Wydaje się, że w dobie niskich stóp procentowych ten element można by w ogóle pominąć. Zresztą niektóre instytucje robią to od dłuższego czasu, chcąc uniknąć problemu z określeniem stopy wolnej od ryzyka.