Jakie spółki najlepiej nadają się do spekulacji zakładającej podążanie za trendem? Oczywiście te, które poruszają się w wyraźnych trendach 🙂 Wskaźnikiem, który powinien je identyfikować jest współczynnik beta. Zgodnie z teorią – im wyższa beta, tym lepiej. Proste? W teorii tak, ale w rzeczywistości już nie. Granica między spółkami „ofensywnymi” i „defensywnymi” jest tak na prawdę bardzo nieostra.

Co to jest współczynnik beta?

Współczynnik beta (β) jest miarą ryzyka rynkowego (systematycznego). Służy do określenia korelacji pomiędzy zwrotem z inwestycji w akcje danej spółki, a hipotetycznej inwestycji w indeks rynku.

Jak obliczyć współczynnik beta?

Współczynnik beta wywodzi się z modelu CAPM, który określa wzór na oczekiwaną stopę zwrotu z akcji:

Ri = Rf + β * (Rm – Rf)

gdzie:

- Ri – oczekiwana stopa zwrotu

- Rf – stopa wolna od ryzyka

- Rm – stopa zwrotu z portfela rynkowego (np. WIG)

- β – współczynnik beta

Po odpowiednim przekształceniu wzór na współczynnik beta wygląda następująco:

gdzie:

- β – współczynnik beta

- Cov (Ri, Rm) – kowariancja stopy zwrotu akcji spółki i stopy zwrotu portfela rynkowego (np. WIG)

- Var (Rm) – wariancja stopy zwrotu portfela rynkowego

Wzór może wydawać się skomplikowany, jednak w rzeczywistości obliczenia są dość proste. Można je szybko wykonać posługując się arkuszem kalkulacyjnym.

Interpretacja

Interpretację współczynnika beta najlepiej pokazać na przykładzie. Jeśli beta wynosi np. 1,5, oznacza to:

- wzrost indeksu rynkowego (np. WIG) o 2% statystycznie powodował wzrostu akcji danej spółki o 3%,

- spadek indeksu rynkowego o 2% statystycznie powodował spadek akcji danej spółki o 3%.

Z kolei, jeżeli beta wynosi 0,5, oznacza to, że:

- wzrost indeksu rynkowego (np. WIG) o 2% statystycznie powodował wzrost akcji danej spółki o 1%,

- spadek indeksu rynkowego o 2% statystycznie powodował spadek akcji danej spółki o 1%.

Spółki, które cechują się współczynnikiem beta poniżej 1 powszechnie uważa się za spółki defensywne.

W odniesieniu spółek, które charakteryzują się betą powyżej 1 raczej nie używa się specjalnego określenia, ale na potrzeby tego wpisu nazwiemy je spółkami ofensywnymi.

Bardzo rzadko, ale jednak zdarza się, że współczynnik beta przyjmuje wartości ujemne. Oznacza to, że akcje danej spółki zachowują się przeciwnie do rynku.

Beta jest najczęściej stosowana do obliczania kosztu kapitału własnego

W praktyce rynkowej współczynnik beta jest najczęściej wykorzystywany do obliczania kosztu kapitału własnego w procesie wyceny akcji spółki.

W tym kontekście możliwość przyjmowania wartości ujemnych jest wadą tego modelu. Ujemna beta oznacza, że ujemna będzie również wymagana przez inwestora premia za ryzyko. To byłoby absurdalne, ponieważ każdy rozsądny inwestor wraz ze wzrostem ryzyka, oczekuje też wyższej premii za ryzyko.

Ograniczenia współczynnika beta

W teorii współczynnik beta wydaje się bardzo ciekawym narzędziem, jednak w praktyce pojawiają nie jest tak „różowo”.

Przede wszystkim w zależności od przyjętych założeń (interwał, zakres czasowy), wartość współczynnika korelacji może być zupełnie inna. Co do interwału, obliczenia przeważnie są wykonywane w oparciu o notowania dzienne, tygodniowe lub miesięczne. Co do zakresu czasowego danych najczęściej można spotkać obliczenia w oparciu o okres 1-roczny lub 5-letni. Jeśli spółka na giełdzie notowana jest zbyt krótko, współczynnika beta nie da się policzyć.

Ponadto, współczynnik beta potrafi bardzo mocno zmieniać się w czasie, co pokażę w dalszej części artykułu.

Kłopotliwe bywa też określanie indeksu rynkowego. W przypadku polskiego rynku jest akurat w miarę łatwo – przeważnie przyjmuje się indeks WIG. Natomiast w przypadku niektórych rynków, mogą się pojawić wątpliwości, co do właściwego wyboru.

Poza tym bardzo dyskusyjne jest też, na ile możemy wyciągać wnioski w odniesieniu do przyszłości w oparciu o dane z przeszłości.

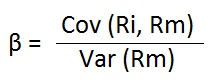

Indeksy mWIG40 i sWIG80

W pierwszej kolejności sprawdzamy, jak kształtuje się beta dla indeksów grupujących średnie i małe spółki – mWIG40 i sWIG80. Okazuje się, że bazując na interwale tygodniowym i 12-miesięcznym zakresie czasowym, współczynnik beta jest niezwykle zmienny. Były okresy, gdy beta wynosiła poniżej 0,5 oraz powyżej 1,0. Co ciekawe, poziom bety dla obu indeksów zmieniał się w podobnym rytmie.

Wiele osób pewnie oczekiwało, że beta dla małych i średnich przeważnie będzie wysoka (ponad 1). Tymczasem jest raczej odwrotnie – beta dla mWIG40 i sWIG80 przez większość czasu wynosiła poniżej 1, co wskazuje raczej na ich defensywny charakter.

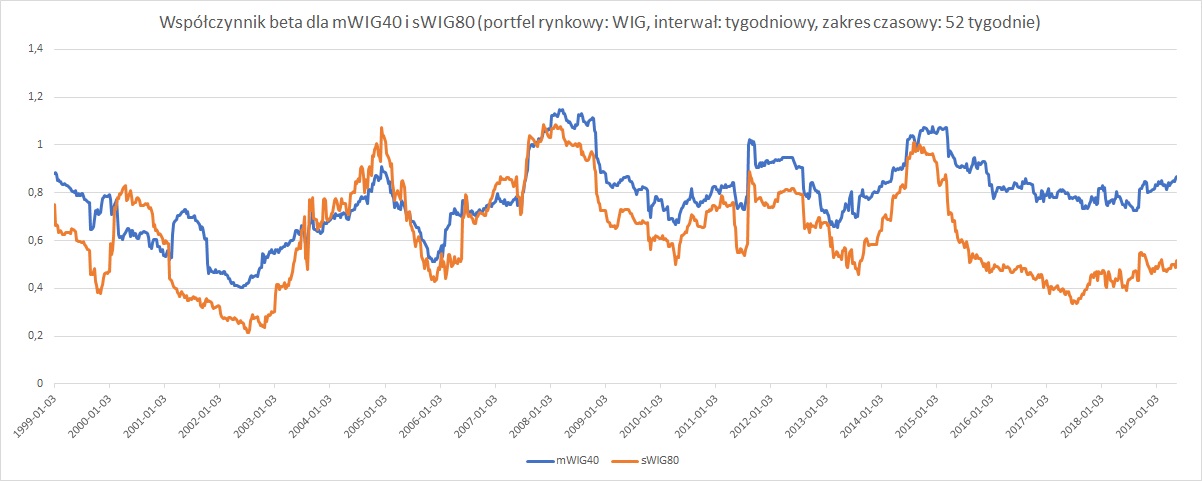

Jak zmienia się współczynnik beta, w zależności od zakresu i interwału? Poniżej przykład bety dla sWIG80 w interwale miesięcznym oraz różnych zakresach czasowych (1 rok i 5 lat). Po wydłużeniu zakresu czasowego z 1 roku do 5 lat zmienność bardzo się zmniejszyła. To moim zdaniem pokazuje, że warto stosować szerszy zakres danych, aby odfiltrować krótkookresowy szum. Oczywiście zmniejsza się nam wtedy liczba spółek, dla których betę można policzyć.

Indeksy sektorowe GPW

Ile wynosi beta w zależności od branży? Patrząc na aktualne dane (interwał: miesięczny, okres: 5 lat) dla indeksów sektorowych GPW poszczególne branże są mocno zróżnicowane.

Najniższą betą charakteryzuje się telekomunikacja, co potwierdza obiegową opinię, że to defensywna branża. Jednocześnie dziwi zbliżony charakter nieruchomości i budownictwa, które raczej uważane są za branże „ofensywne”.

Najwyższą betą cechują się górnictwo i paliwa. Taki stan rzeczy jest dość zrozumiały, biorąc pod uwagę zmienność surowców, które mają na nie wpływ.

Jak zmieniał się współczynnik beta dla indeksów sektorowych na przestrzeni lat? W niektórych przypadkach – diametralnie!

Branże obecnie defensywne – telekomunikacja i informatyka – 15 lat temu należałoby zaliczyć do branż ofensywnych, z betą sięgającą 1,5. Nieruchomości i budownictwo również przez parę lat miały dość wysoką betę (ponad 1,2). Najbardziej stabilny pod względem „defensywnego charakteru” był sektor spożywczy.

Branże obecnie „ofensywne” też nie zawsze takie były. Były okresy, kiedy energetyka, banki i paliwa można było określić mianem defensywnych. Jedynie indeks WIG-Górnictwo nigdy nie odnotował bety poniżej 1, ale jego historia jest też dość krótka.

Spółki WIG20 i mWIG40

Na koniec przyjrzymy się poszczególnym spółkom, analizując te które należą do indeksów WIG20 i mWIG40. Ponownie zakładamy interwał miesięczny i okres 5 lat, więc z zestawienia odpadło kilka spółek, które notowane były zbyt krótko.

W pierwszej kolejności sprawdzamy, ile jest spółek, dla których beta jest obecnie (2019-04-30) mniejsza, niż 1 oraz większa, niż 1. Okazuje się, że przy takim podziale spółek defensywnych i ofensywnych jest mniej więcej tyle samo (53% – ofensywne, 47% – defensywne).

Jednak, jeśli przeanalizujemy historyczną zmienność współczynnika beta, okazuje się że większość spółek ma charakter mieszany (neutralny, defensywno-ofensywny) – zdarzały im się okresy „ofensywne” i „defensywne”. Spółki o wyraźnym charakterze (defensywnym lub ofensywnym) stanowiły mniejszość (22% – defensywne, 22%-ofensywne).

Oczywiście określenie charakteru spółki na podstawie danych historycznych jest dość subiektywne, więc w dalszej umieściłem wykresy pokazujące historyczne wykresy w obrębie określonych przez mnie grup.

Pierwsza grupa wykresów – spółki defensywne (wykresy pogrupowane według okresu notowań). Do najbardziej defensywnych spółek należą Cyfrowy Polsat, Grupa Azoty, Eurocash czy Wawel.

W niektórych przypadkach zdarzały się krótkie okresy, kiedy beta wznosiła się ponad 1 – Kety (2001), Amrest (2010) i Kernel (2014). Jednak zdecydowaną większość czasu beta nie wychylała się ponad 1.

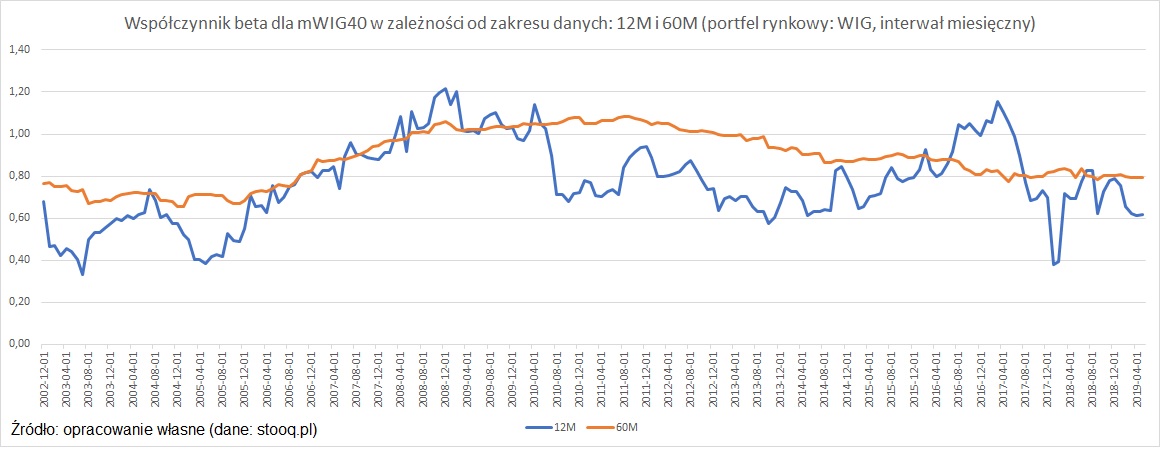

Druga grupa wykresów – spółki ofensywne. Najwyraźniej ofensywny charakter mają KGHM, PolimexMS i Boryszew, Getin i Trakcja. Jest też JSW, ale historia jej notowań jest dość krótka.

Wśród spółek ofensywnych też zdarzały się chwilowe przekroczenia bety w drugą stronę (poniżej 1): Boryszew, PolimexMS, Lotos, Getin, Bogdanka, ale były to raczej epizody.

Trzecia grupa wykresów – spółki neutralne (mieszane, defensywno-ofensywne). Jak wspomniałem na początku, taki charakter ma większość spółek. Zdarzały się takie, które były bardzo ofensywne (Intercars), lecz od dłuższego czasu mają charakter defensywny. Ale były też przypadki odwrotne.

Ostatnia grupa – spółki przyjmujące ujemne wartości beta. Nie zdarza się to często, ale ale nie jest to tylko teoria, co widać na przykładzie 2 spółek z mWIG40: 11 bit i CI Games. 11Bit od kilku lat cechuje się ujemną betą, a CI Games miał ujemną betę przez sporą ilość czasu.

Podsumowanie

- Wartość współczynnika beta w dużym stopniu zależy od przyjętych założeń (interwał, zakres czasowy, indeks rynkowy)

- Wartość bety jest zróżnicowana branżowo

- Współczynnik beta potrafi mocno zmieniać się w czasie

- Podział na spółki defensywne/ofensywne jest bardzo płynny

- Spółki o wyraźnym charakterze (defensywnym lub ofensywnym) należą do mniejszości