Jak obliczyć kapitał stały? Jak duży jest kapitał stały w odniesieniu do aktywów ogółem i aktywów trwałych? Jakie jest znaczenie kapitału stałego w kontekście płynności spółki?

Kapitał stały – wzór

Kapitał stały to długoterminowy kapitał zaangażowany w działalność przedsiębiorstwa, wykorzystywany w celu sfinansowania jego majątku. W literaturze nie ma zgodności, co do sposobu jego obliczania. Najczęściej spotykane wzory to:

- Kapitał stały = Kapitał własny + Kapitał obcy oprocentowany

- Kapitał stały = Kapitał własny + Zobowiązania długoterminowe

Powyższe definicje kapitału stałego różnią się sposobem określenia o jaką wartość powiększany jest kapitał własny – o kapitał obcy oprocentowany czy całkowite zobowiązania długoterminowe.

Kapitał obcy oprocentowany vs zobowiązania długoterminowe

Kapitał obcy oprocentowany to tylko część zobowiązań długoterminowych. Różnica przeważnie tkwi m.in. w rezerwach na zobowiązania. Czy jest ona duża? Poniżej wykres pokazujący jaką część zobowiązań długoterminowych stanowi dług oprocentowany długoterminowy. W wielu przypadków różnice są dość znaczne. Dług oprocentowany długoterminowy stanowi przeciętnie (mediana) 62% zobowiązań długoterminowych.

Poniżej kilka przykładów pokazujących jaką część zobowiązań długoterminowych (%) stanowił dług oprocentowany oraz co stanowiło resztę zobowiązań długoterminowych:

0% – 11 bit studios (Całość zobowiązań długoterminowych stanowią „przychody przyszłych okresów„)

0% – Monnari Trade (Całość zobowiązań długoterminowych stanowią „rezerwy na podatek odroczony„)

5% – Eurocash (Resztę zob.dł stanowią m.in. „pozostałe zobowiązania długoterminowe„i „rezerwa z tytułu odroczonego podatku dochodowego„)

15% – Budimex (Resztę zob. dł. stanowią m.in. „rezerwy na zobowiązania długoterminowe oraz kaucje z tytułu umów o budowę„)

34% – CCC (Resztę zob. dł. stanowiły m.in. „zobowiązania z tytułu obowiązku wykupu udziałów niekontrolujących, dotacje”)

43% – Ailleron (Resztę zob. dł. stanowiły m.in. „pozostałe zobowiązania długoterminowe i rezerwa z tytułu odroczonego podatku dochodowego„)

48% – Selvita (Resztę zob. dł stanowią m.in. „przychody przyszłych okresów i rezerwy długoterminowe„)

68% – Newag (Resztę zob. dł. stanowią m.in. „zobowiązania z tytułu odroczonego podatku dochodowego”

69% – Ursus (Resztę zob. dł. stanowią m.in. „pozostałe zobowiązania”

70% – Arctic (Resztę zob. dł. stanowią m.in. „pozostałe zobowiązania niefinansowe„)

72% – Pfleiderer (Resztę zob. dł. stanowią m.in. „zobowiązania z tytułu odroczonego podatku dochodowego„)

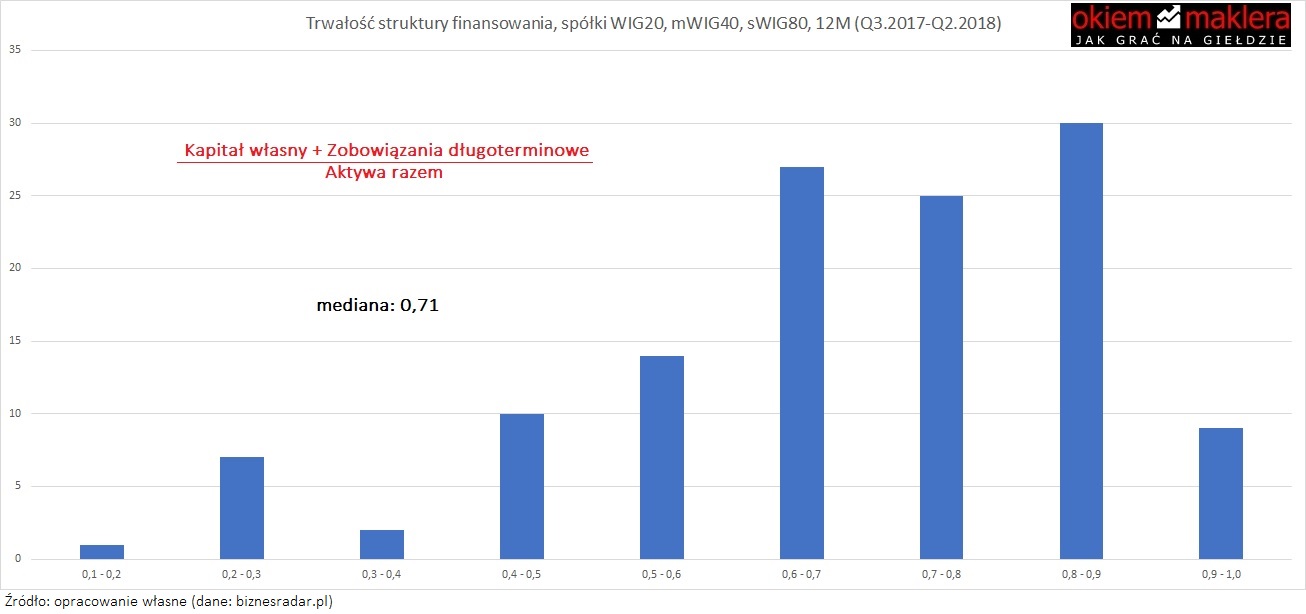

Trwałość struktury finansowania

Jak ocenić wielkość kapitału stałego? Jedną z możliwości jest odniesienie go do wartości aktywów. Taki iloraz znany jest jako trwałość struktury finansowania. Wskaźnik ten wynosi obecnie 71% (mediana, dane za 12 ostatnich miesięcy)

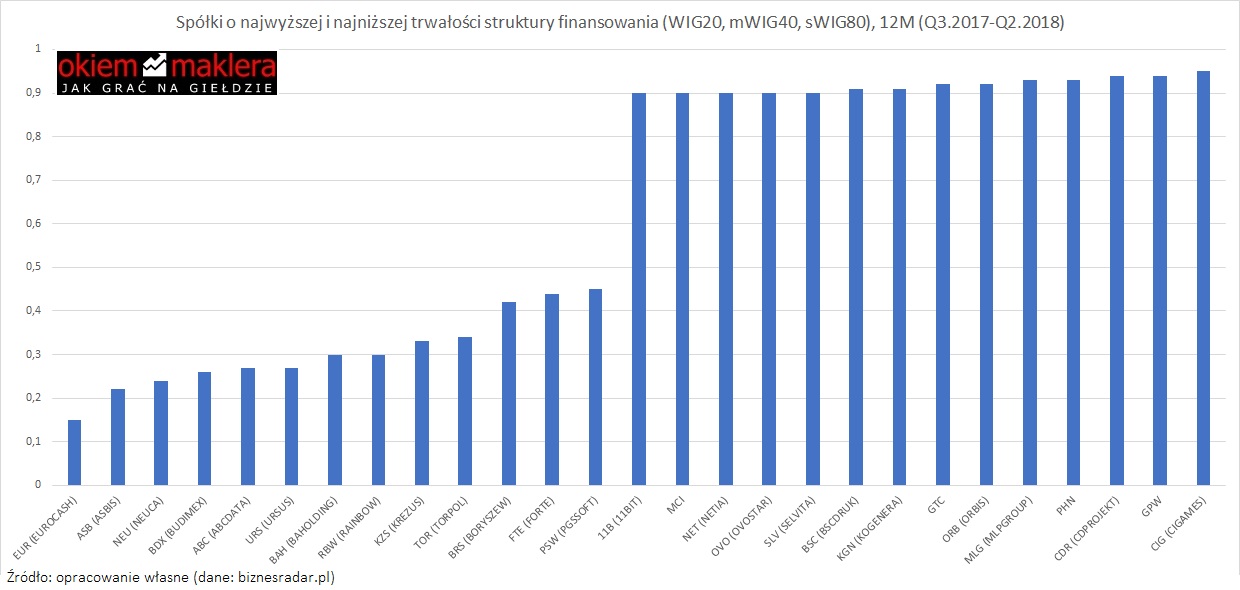

Spółki o najwyżej i najniższej trwałości struktury finansowania

Wśród spółek o najniższego trwałości struktury finansowania zobaczymy m.in. Eurocash, Asbis czy Neuca. Na przeciwnym biegunie są m.in. CI Games, GPW i CD Projekt.

Kapitał obrotowy netto

Kapitał stały można odnosić do aktywów ogółem, lecz ciekawszym (moim zdaniem) punktem odniesienia są aktywa trwałe. Z kolei różnica między kapitałem stałym a aktywami trwałymi to kapitał obrotowy netto, który jest ściśle związany z płynnością finansową spółki. Sytuację spółki uznaje się za stabilną, jeżeli kapitał stały jest większy, niż aktywa trwałe. Gdy kapitał obrotowy netto jest ujemny, inwestorowi powinno zapalić się światło ostrzegawcze.

Kapitał obrotowy netto = Kapitał stały – Aktywa trwałe

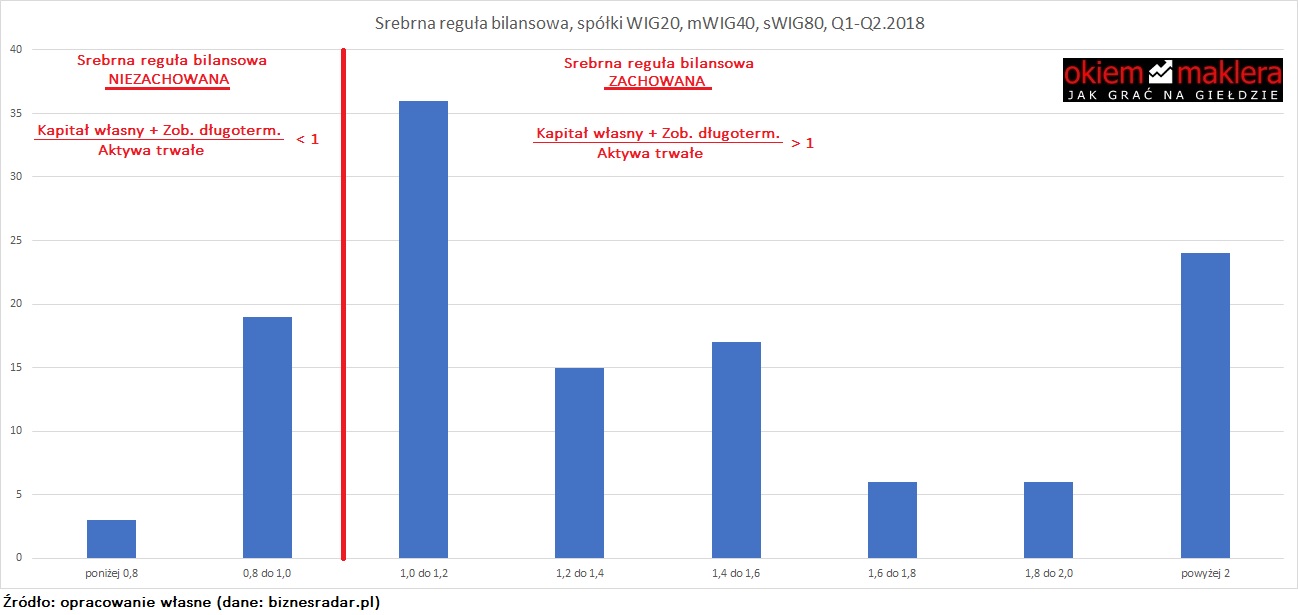

Srebrna reguła bilansowa

Oprócz różnicy między kapitałem stałym i aktywami trwałymi obliczyć można również iloraz. Jeżeli sytuację spółki mamy uznać za stabilną, iloraz kapitału stałego i aktywów trwałych powinien wynosi ponad 1 (co oznacza, że kapitał stały jest większy, niż aktywa trwałe). Przy takim założeniu można mówić o zachowaniu srebrnej reguły bilansowej. w większości przypadków (spółki WIG20, mWIG40, sWIG80) ta reguła jest zachowania.

Kapitał stały / Aktywa trwałe > 1

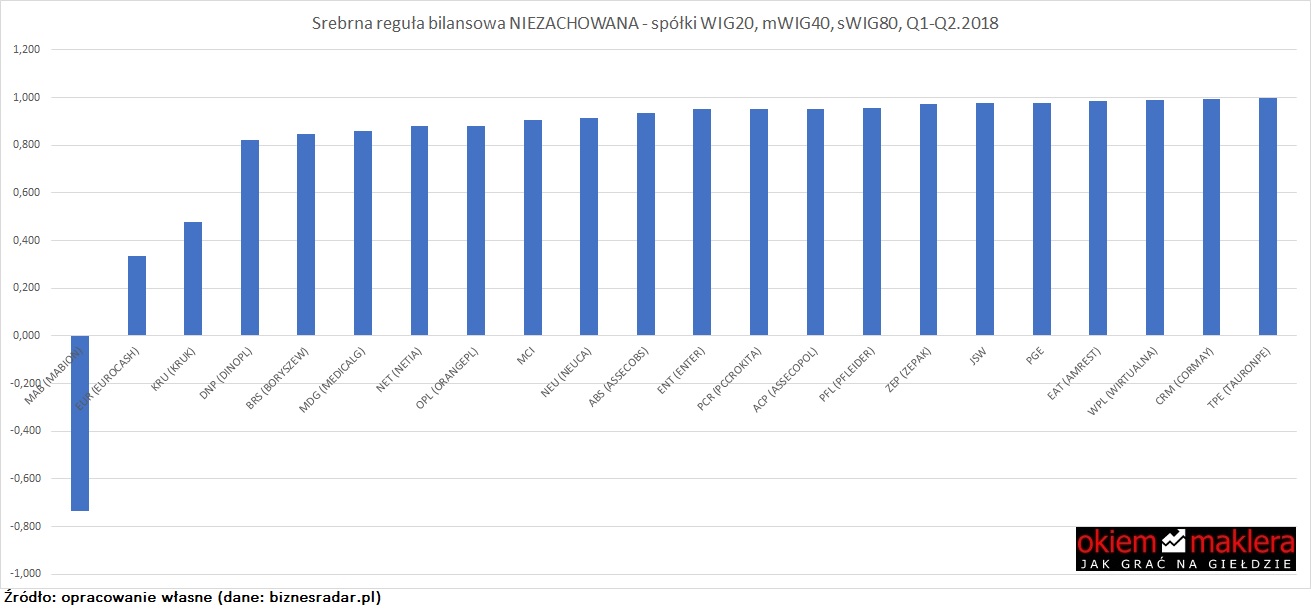

Jest też pewna grupa spółek, która ma problem z zachowaniem srebrnej reguły bilansowej. Można też powiedzieć, że w tych przypadkach kapitał obrotowy netto jest ujemny. Spółek tych było jeszcze więcej, gdybyśmy w obliczeniach do powyższego diagramu zastosowali nie zobowiązania długoterminowe, lecz jedynie długoterminowe zadłużenie odsetkowe. Czy należy uznać, że spółki niezachowujące srebrnej reguły bilansowej mają kłopoty z płynnością? Odpowiedź nie jest taka oczywista, o czym w jednym z wywiadów opowiadał Przemysław Staniszewski.

Aktywa stałe i aktywa trwałe

W pojęciach srebrnej reguły bilansowej oraz kapitału obrotowego netto kapitał stały odnoszony jest do aktywów trwałych. Niektóre źródła odnoszą kapitał stały do aktywów stałych. Aktywa stałe czasem są używane jako synonimy. Te wartości mogą często być sobie równe, lecz nie są to pojęcia równoznaczne. Aktywa stałe to aktywa trwałe powiększone o należności z tytułu dostaw i usług o okresie spłaty powyżej 12 miesięcy. Te należności, mimo że odnoszą się do okresu powyżej 12 miesięcy, księgowane są w należnościach krótkoterminowych, więc nie mieszczą się automatycznie w aktywach trwałych.

Aktywa stałe = Aktywa trwałe + Należności z tytułu dostaw i usług o okresie spłaty powyżej 12 miesięcy