Czym jest wskaźnik udziału kapitału obrotowego w aktywach? jakim poziomem wskaźnika charakteryzują się spółki WIG? Od czego zależy jego wartość? Jak mocno zmienia się w czasie?

Czym jest udział kapitału obrotowego w aktywach?

Udział kapitału obrotowego w aktywach zaliczany jest do wskaźników płynności. Już jego nazwa wskazuje sposób jego obliczania – to iloraz kapitału obrotowego i aktywów ogółem.

Kapitał obrotowy

Kapitał obrotowy może być obliczany na kilka sposobów, w zależności od tego jakimi danymi dysponujemy. Podstawowy sposób do odjęcie zobowiązań bieżących od aktywów bieżących. Może być również kalkulowany jako różnica kapitału stałego i aktywów trwałych.

Kapitał obrotowy netto = Aktywa bieżące – Zobowiązania bieżące

Kapitał obrotowy netto = Kapitał stały – Aktywa trwałe

Wartość bezwzględna kapitału obrotowego ma ograniczoną wartość informacyjną. Można jedynie wyciągać wnioski odnoszące się do faktu, czy jest on wartością dodatnia czy ujemną. Jeśli jest on wartością ujemną, spółka może mieć problemy finansowe, chociaż wyciągając wnioski trzeba być ostrożnym.

Aby ocenić wielkość kapitału obrotowego, trzeba znaleźć jakiś punkt odniesienia. Takim punktem może być wartość aktywów, którą znajdziemy w mianowniku omawianego wskaźnika.

Modele oceny zagrożenia upadłością

Udziały kapitału obrotowego w aktywach jest wskaźnikiem, który pojawia się w modelach oceny zagrożenia upadłością. To pozytywny argument za jego wartością analityczną. Może być jednym z najważniejszych wskaźników służących przynajmniej do „pierwszego sita” – odfiltrowania spółek, z którymi na pewno nie chcemy mieć nic do czynienia.

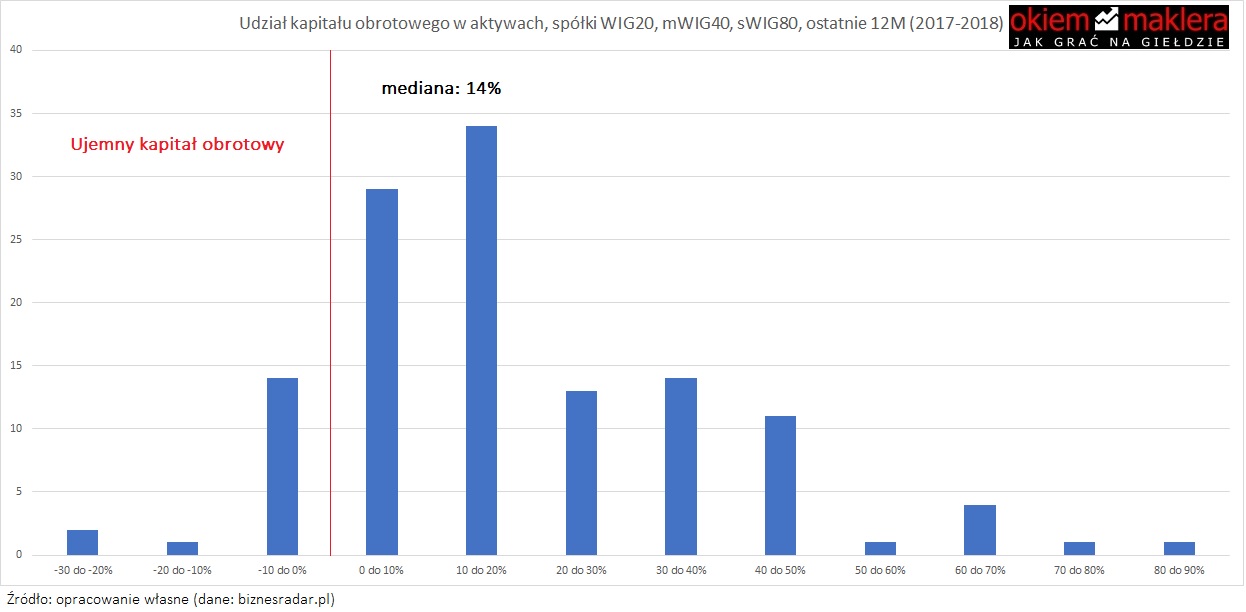

Udział kapitału obrotowego w aktywach – spółki WIG20, mWIG40, sWIG80

Kapitał obrotowy stanowi 14% aktywów przeciętnej spółki (spółki WIG20, mWIG40, sWIG80, dane za ostatnie 12 miesięcy). W 17 przypadkach kapitał obrotowy ma wartość ujemną – w tych przypadkach warto mocniej wgryźć się w sytuację spółki. Na drugim biegunie jest grupa spółek, dla których wskaźnik sięga kilkudziesięciu procent. W przypadku większości spółek wskaźnik nie wychodzi ponad 20%.

Branże

Wskaźnik wykazuje duże zróżnicowanie w zależności od branży. Najniższymi przeciętnie wartościami charakteryzują przemysł drzewny, surowcowy, telekomunikacja, media czy przemysł chemiczny. Najwyższy kapitał obrotowy w stosunku do aktywów wykazują rynek kapitałowy, przemysł spożywczy czy handel hurtowy.

Ekstremalne przypadki

Jak wspomniałem, 17 spółek charakteryzuje się obecnie ujemny kapitałem obrotowym. Wśród nich są m.in. Eurocash, Forte, Dino, MCI czy Orange. Pozytywnymi przykładami z punktu widzenia udziału kapitału obrotowego w aktywach są Kruk, Altus, Ten Square Games, Selvita, 11bit czy CD Projekt – generalnie spółki o raczej niskim poziomie aktywów trwałych (współczynnik korelacji między udziałem kapitału obrotowego w aktywach a udziałem aktywów obrotowych w aktywach wynosi 64%).

Korelacja z innymi wskaźnikami płynności

Udział kapitału obrotowego w aktywach wykazuje pozytywny związek z innymi wskaźnikami płynności. Im wyższa jego wartość, tym wyższa wartość zwłaszcza wskaźnika płynności bieżącej (wsp.kor. ok 75%). Ale w pozostałych przypadkach również jest dość wysoka. Oznacza to, że nie w analizie ma potrzeby angażowania wszystkich wskaźników, lecz np. 1-2, bo pewnie dostarczałyby podobne informacje.

Korelacja ze wskaźnikami rentowności

Można się spotkać z opiniami, że wysoka nadpłynność ogranicza rentowność przedsiębiorstwa. Można się z tym w pewnym sensie zgodzić, jednak trzeba pamiętać, że nie jest to liniowa zależność – nie jest prawdą, że im wyższa płynność, tym niższa rentowność. Związek ze wskaźnikiem marży netto jest zerowy. Natomiast w stosunku do ROE i ROA jest wręcz lekko dodatni. Chociaż poziomy współczynnika korelacji nie można uznać na istotnie wysokie.

Zmienność w czasie

Patrząc wstecz, wskaźnik udziału kapitału obrotowego w aktywach potrafi wykazywać sporą zmienność. W przypadku Eurocash wskaźnik od dłuższego czasu się pogarsza, a w przypadku CD Projekt – poprawia się.

Z kolei DINO jest przykładem spółki, dla której wskaźnik od dłuższego czasu nie wygląda dobrze, a mimo tego, biorąc pod uwagę notowania, można powiedzieć że w spółce raczej dobrze się dzieje. Ostatnim przykładem jest Forte – do dłuższego czasu wskaźnik płynnie fluktuował, lecz ostatnio uległ istotnemu pogorszeniu. W tej sytuacji powinno zapalić się światło ostrzegawcze i należałoby się spółce przyjrzeć bliżej.