Fundusze pasywne zdobyły sławę za sprawą niskich opłat. W przypadku ETF oprócz opłat funduszu pojawiają się koszty wejścia i wyjścia. Jeżeli źle wybierzemy fundusz, a zwłaszcza dom maklerski, może się okazać, że inwestowanie w fundusze ETF wcale nie jest takie tanie. Zapraszam na materiał, w którym przedstawiam 8 wskazówek, jak ograniczyć koszty inwestowania w ETF. W zeszły piątek poprowadziłem transmisję wideo LIVE, do której teraz dołączyłem tekst. Obejrzyj wideo lub przeczytaj tekst – jak Ci wygodniej.

YouTube | Jak ograniczyć koszty inwestowania w ETF?

1. Wybieraj ETF-y o niskim poziomie Tracking Difference

Jeżeli szukasz ETF-a, który będzie najwierniej naśladował wybrany przez Ciebie indeks, szukaj funduszu o najniższych opłatach.

Jakie opłaty są pobierane przez fundusz? Najczęściej wymienia się opłatę za zarządzanie. Stykamy się z nią najczęściej – w kartach funduszy czy zestawieniach ETF-ów dostępnych w domach maklerskich. Posługiwanie się nią to pewne przyzwyczajenie. Sam czasami „z rozpędu” ją przywołuję. I często jest to faktycznie kluczowa opłata. Jednak nie jedyna. Czasami wręcz może wprowadzać w błąd co do tego, który fundusz jest najtańszy.

Poza opłatą za zarządzanie występują opłaty transakcyjne, administracyjne, koszty depozytariusza czy audytu. Wskaźnikiem, który uwzględnia opłatę za zarządzanie oraz wszystkie powyższe, jest Total Expense Ratio, czyli w skrócie TER. Na rynkach rozwiniętych przeważnie operuje się właśnie tym wskaźnikiem, a nie samą opłatą za zarządzanie. Zetkniemy się z nim na stronach zagranicznych ETF-ów oraz w kartach funduszy. Czasami, zamiast TER, spotkamy się ze wskaźnikiem OCF (Ongoing Charge Figure) lub, po polsku, koszty bieżące.

Wskaźnik kosztów całkowitych (TER), pomimo słowa „całkowitych” w nazwie, również nie uwzględnia wszystkich kosztów. Co prawda uwzględnia wszystkie koszty „widoczne”, ale poza nimi istnieją też koszty „inne”, które są „niewidoczne” dla niewprawnego oka. Są to często koszty związane z podatkami. Z drugiej strony zdarza się, że fundusze zarabiają dodatkowo na pożyczaniu papierów, poprawiając w ten sposób wynik funduszu, co oznacza że ostatecznie są tańsze niż wynikałoby to z poziomu TER. Wskaźnikiem, którego nie da się oszukać, który pokazuje wszystkie koszty funduszu, jest Tracking Difference. Jego nazwa może brzmieć jak coś skomplikowanego, ale w rzeczywistości ciężko sobie wyobrazić prostszy wskaźnik niż ten. Jest to po prostu różnica między wynikiem indeksu a wynikiem funduszu. Aby zobrazować to, jak bardzo TER i Tracking Difference mogą się różnić, posłużę się 2 przykładami.

Przykład pierwszy, porównujemy „europejskie” ETF-y naśladujące indeks MSCI World (UCITS) pod kątem TER i TD (Tracking Difference). 6 ETF-ów ma zbliżony, bardzo niski poziom TER – od 0,18% do 0,20%. Jeśli jednak sprawdzimy Tracking Difference, widzimy że są między nimi spore różnice. Tracking Difference jest niższy niż TER, w niektórych przypadkach wręcz ujemny, co oznacza że wynik funduszu był wręcz lepszy niż naśladowanego indeksu. Który jest najtańszy? Oczywiście ten, który ma najniższy Tracking Difference, czyli w tym przypadku jeden z ETF-ów Xtrackers. Trzeba jednak zaznaczyć, że TD może się różnić w zależności od analizowanego okresu, więc bierzmy na to poprawkę. Aby sprawdzić te fluktuacje warto zerknąć na wskaźnik Tracking Error, ale to już temat na osobny materiał.

![]()

Przykład drugi, porównujemy fundusze Beta ETF WIG20TR oraz Lyxor ETF WIG20. Oba naśladują ten sam indeks dochodowy WIG20TR. Beta ETF pobiera opłatę za zarządzanie 0,4%, a Lyxor – ciężko się tej informacji doszukać, bo operują wskaźnikiem TER, który wynosi 0,8%. Wydaje się więc, że Lyxor jest połowę tańszy niż Beta ETF, bo opłaty bieżące (TER) BETA ETF wynoszą 0,8%. Tymczasem Tracking Difference przedstawia dokładnie przeciwny obraz. Z czego wynikają różnice? TER, w przypadku Lyxor, nie uwzględnia „niewidocznych” kosztów podatkowych, ponoszonych z tytułu otrzymywanych dywidend. W 2019 stanowiły one drugie tyle, co TER. W przypadku BETA ETF Tracking Difference jest niższy niż TER dlatego, że 2019 to były początki działalności i część kosztów wzięli na siebie. W tym roku i kolejnych latach powinniśmy się już spodziewać Tracking Difference zbliżonego do poziomu TER, czyli 0,8%. Który fundusz będzie tańszy w przyszłości? To zależy jaki będzie poziom dywidendy ze spółek WIG20. Jeżeli stopa dywidendy będzie wysoka, koszty podatkowe Lyxora będą wyższe więc tańszy będzie Beta ETF. A jeżeli stopa dywidendy będzie niska, tańszy powinien być Lyxor. Ten przykład pokazuje też, jak Tracking Difference czasem może się zmieniać.

| 2019 | |||

| Opłata za zarządzanie | TER | Tracking Difference | |

| Beta ETF WIG20TR | 0,40% | 0,80% | 0,54% |

| Lyxor ETF WIG20 | X | 0,45% | 1,06% |

Co zrobić kiedy dane dotyczące stopy zwrotu naśladowanego indeksu nie są dostępne? Tak na prawdę wystarczy posortować fundusze według uzyskanej w danym okresie stopy zwrotu (tylko musisz mieć pewność, że wszystkie naśladują ten sam indeks). Co prawda nie dowiesz się jakie dokładnie są koszty poszczególnych funduszy, ale dowiesz się które fundusze mają koszty najmniejsze (te o najlepszym wyniku).

2. Wybieraj brokerów o niskich kosztach

Inwestując w fundusze ETF, poza kosztami funduszu, trzeba się liczyć z kosztami wejścia i wyjścia. Są to przede wszystkim prowizje maklerskie i spread (różnica między ofertami kupna i sprzedaży).

Które domy maklerskie mają najniższe prowizje? To zależy od tego o jakim przypadku mówimy. Warto wyróżnić 3 warianty, bo każdy z nich maswoje zalety i wady i ciężko je ze sobą do końca porównywać:

A. ETF-y na GPW – przez polskie domy maklerskie

Rynkowym standardem prowizji jest stawka 0,39%, która występuję m.in. w mBanku. Natomiast jest kilka domów maklerskich, które oferują niższe prowizje. Absolutnie najkorzystniejszą ofertę ma obecnie XTB, które oferuje 0% do 100 tys EUR wartości transakcji miesięcznie. To idealna oferta dla osób, które chcą inwestować w ETF-y z serii BETA, bo bo pozostałe trzy ETF-y (Lyxor) nie są obecnie dostępne. Jeżeli komuś na nich zależy, może nabywać je tanio przez BM ING, DM BPS lub DM BOŚ.

Paleta wyboru ETF-ów na GPW jest niestety bardzo ograniczona (7), ale ma ona też zalety: niski próg wejścia, polski język, rozliczenia w PLN, polska jurysdykcja, łatwość rozliczenia (otrzymujesz PIT8C), możliwość inwestowania w ramach IKE/IKZE, a już niedługo – możliwość inwestowania w ETF-y zabezpieczone walutowo.

Jeżeli jesteś zainteresowany inwestowaniem w ETF-y przez XTB, skorzystaj z mojego linka afiliacyjnego i otwórz rachunek.

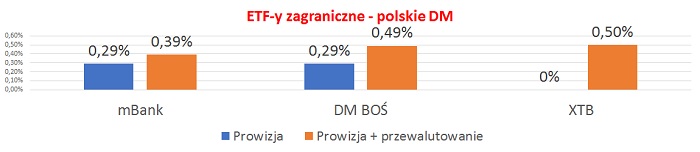

B. ETF-y zagraniczne przez polskie domy maklerskie

Jeżeli paleta wyboru ETF-ów na GPW jest dla Ciebie za mała, można skorzystać z ETF-ów zagranicznych dostępnych przez polskie domy maklerskie (w mBank i BOŚ – ok. 300, XTB – ok. 200). Jednak, zważywszy na minimalne wartości prowizji, próg wejścia jest kilka razy wyższy niż na GPW – jeżeli chcemy, aby poniższe stawki były zachowane, na pojedynczą transakcję trzeba przeznaczyć ok 6-10 tys zł.

Bezkonkurencyjną ofertę ma obecnie XTB – prowizja 0%. mBank i BOŚ oferują stawki 0,29%. Jednak XTB jest najkorzystniejsze jedynie, gdy zakładamy inwestowanie bezpośrednio w walucie (EUR lub USD). Gdybyśmy chcieli korzystać z automatycznej wymiany waluty, najlepszy byłby mBank – koszt transakcji wynosiłby 0,39% (prowizja 0,29% + marża na wymianie walutowej 0,1%).

Poza kosztami przewalutowania warto wziąć pod uwagę również IKE/IKZE – jest ono dostępne w mBank-u i BOŚ-u. Przy założeniu dotychczasowych stóp zwrotu z indeksów akcji czy obligacji, korzyści podatkowe powinny być wyższe niż oszczędności na opłatach.

Reasumując, XTB jest bezkonkurencyjne przy założeniu inwestowania bezpośrednio w walucie obcej, zwłaszcza w przypadku strategii aktywnych, zakładających częste transakcje. Natomiast mBank czy BOŚ powinny być korzystniejsze, gdy ktoś rzadziej dokonuje transakcji i zależy mu na wygodzie automatycznego przewalutowania u brokera, zwłaszcza gdy korzysta z IKE/IKZE.

Jeżeli jesteś zainteresowany inwestowaniem w ETF-y przez XTB, skorzystaj z mojego linka afiliacyjnego i otwórz rachunek.

C. ETF-y zagraniczne przez zagraniczne domy maklerskie

Do niedawna brokerzy zagraniczni mieli dwie główne przewagi nad polskimi: oferowali szerszy wybór instrumentów oraz czasem niższe stawki prowizji. Po tym, jak ostatnio XTB wprowadziło ofertę 0% do 100 tys EUR, pozostał już głównie atut szerszej palety wyboru. Mam wrażenie, że XTB postanowiło „zapolować” na polskich klientów holenderskiego Degiro, które kusiło rodzimych inwestorów ofertą bezprowizyjnych ETF-ów (lista i warunki). Na marginesie, pamiętajmy, że nawet w przypadku zerowych prowizji, inwestowanie wiąże się z ryzykiem strat.

Trzeba pamiętać, że dostęp do tej wyjątkowo szerokiej palety wyboru jest okupiony kilkoma „ofiarami”: rozliczenie podatkowe jest nieco uciążliwe (nie otrzymujemy PIT8C), czasami występują inne opłaty (np. na niski poziom obrotów na rachunku) czy brak opcji IKE/IKZE. Jest to więc moim zdaniem opcja skierowana głównie do inwestorów najbardziej wymagających, poszukujących funduszy o egotycznych strategiach, zwłaszcza inwestujących aktywnie (dużo transakcji).

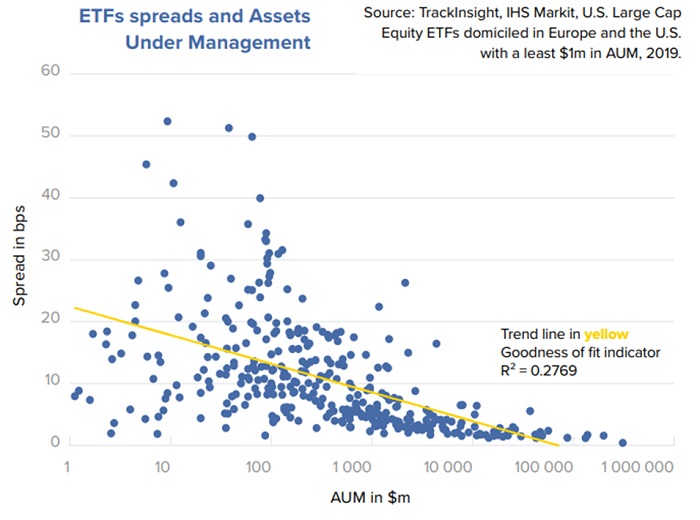

3. Preferuj fundusze o wysokich aktywach

Pierwszym kosztem wejścia/wyjścia są omówione powyżej prowizje maklerskie. Drugim jest spread, czyli różnica między ofertami kupna i sprzedaży. Obowiązuje tu bardzo prosta zasada: im większe aktywa funduszu, tym niższe spready. Zasadę potwierdza poniższy diagram, pokazujący zależność pomiędzy wielkością aktywów funduszu a spreadem. Korelacja jest bardzo wyraźna.

4. Korzystaj ze zleceń z limitem ceny

W przypadku funduszy o dużych aktywach koszty spreadu są praktycznie pomijalne. Bywa on większy na mniej płynnych rynkach, jak warszawska giełda. W zależności of funduszu mogą one wynosić ok. 0,1-0,5%. Aby uniknąć kosztów spreadu, zamiast kupować lub sprzedawać „Po Każdej Cenie”, korzystaj ze zleceń z limitem ceny i ustawiaj się przed zleceniami animatora, czekając na realizację. Będzie Ci do tego potrzebny arkusz zleceń, ale nie ma z tym problemu – obecnie praktycznie każdy broker oferuje bezpłatny dostęp do arkusza zleceń z jedną najlepszą ofertą kupna i sprzedaży.

5. Preferuj fundusze reinwestujące dywidendy

Z punktu widzenia wypłaty dywidendy fundusze ETF dzielą się na 2 rodzaje: dystrybuujące i akumulujące dywidendę. ETF-y dystrybuujące dywidendy mogą być wygodne dla osób, które są na etapie rentierskim – środki na codzienne potrzeby uzyskują z dywidend. Można jest rozpoznać po nazwie (zawierają skrót „DIST” – od distributing)

Jeżeli jesteś dopiero na etapie akumulacji kapitału, i otrzymywane dywidend planujesz reinwestować, powyższa opcja nie jest optymalna podatkowo. Od każdej dywidendy pobierany jest podatek, więc reinwestowana kwota jest mniejsza niż otrzymana. Z tego punktu widzenia bardziej opłacalne są ETF-y akumulujące dywidendę – w ich przypadku nie pojawiają się straty na podatku od dywidendy. ETF-y akumulujące dywidendy łatwo poznasz po nazwie – zawierają skrót „ACC” (od accumulating).

6. Korzystaj z IKE/IKZE

Analizując stawki prowizji w domach maklerskich wspomniałem, że niektóre domy maklerskie oferują możliwość inwestowania w ETF-y za pośrednictwem IKE/IKZE, w tym dwa z nich – w ETF-y zagraniczne.

- IKE i IKZE – BM mBank, DM BOŚ, DM BDM, DM BPS

- IKE – BM Santander, DM PKO BP

- IKZE – DM Millennium

Stawki prowizji oferowane przez tych brokerów nie zawsze są najniższe, ale korzyści podatkowe powinny znacząco przewyższać różnicę w kosztach (no chyba, że okres oszczędzania ma być wyjątkowo krótki). Ale w niektórych przypadkach ich oferta jest na prawdę atrakcyjna:

- ETF-y na GPW – w DM BOŚ prowizja wynosi 0,25%, a w DM BPS – 0,13% (niewiele europejskich domów maklerskich ma niższą)

- ETF-y zagraniczne – jeżeli chcesz korzystać z automatycznego przewalutowania najkorzystniejszą opcją (obecnie) jest mBank. Koszt automatycznego przewalutowania wynosi zaledwie 0,1%, więc nawet doliczając prowizję 0,29% (czyli razem 0,39%) wychodzi taniej niż w XTB, które co prawda oferuje prowizję 0% (do 100 tys EUR obrotu/mc), ale przewalutowanie kosztuje 0,5%.

Przy IKE/IKZE obowiązują oczywiście limity wpłat, chociaż biorąc pod uwagę poziom oszczędności Polaków, są one w zupełności wystarczające. Ale jeżeli masz większą gotówkę, oczywiście wszystkiego nie ochronisz w ten sposób przed podatkami. Ale warto zabezpieczyć tyle środków, ile się da. Dlatego inwestując warto zacząć od IKE/IKZE, a nadwyżki środków inwestować przez „normalny” rachunek.

7. Jeżeli masz grubszy portfel, rozważ inwestowanie w USA

ETF-y amerykańskie (zarejestrowane w USA) przeważnie są nieco korzystniejsze niż europejskie (zarejestrowane na rynkach europejskich – UCITS), co wynika wiąże się m.in. z tym, że w USA koszty funduszy są najniższe czy z kwestiami podatkowymi. Dla zobrazowania, poniżej przykład dwóch ETF-ów marki SPDR, naśladującego S&P500, z tym że jeden jest zarejestrowany w USA, a drugi w europie. Wynik pierwszego jest trochę lepszy.

Oczywiście z inwestowaniem w USA jest ten problem, że dostęp do tego rynku jest dla nas mocno ograniczony. Rynek amerykański jest otwarty dla osób posiadających status inwestora profesjonalnego, co w skrócie oznacza że trzeba posiadać grubszy portfel (rzędu 500 tys EUR). Siłą rzeczy to oferta, z której skorzystać możę garstka inwestorów.

Dla osób, które nie posiadają powyższego statusu jest jeszcze druga furtka. W Europie funkcjonują domy maklerskie, które chyba mają dobrych prawników, bo za ich pośrednictwem można inwestować w USA. Mi osobiście znane są dwa: Exante i DIF Broker. Korzystając z ich usług nie trzeba posiadać statusu inwestora profesjonalnego, ale próg wejścia jest jednak znacznie wyższy niż u przeciętnego zagranicznego brokera. W Exante należy wpłacić min. 10 tys EUR (bez tego rachunek nawet nie zostanie aktywowany). W przypadku DIF nie ma takiego wymogu, ale żeby nie zjadły Cię prowizje, trzeba dysponować podobnym kapitałem (lub większym). Exante generalnie jest tańsze, kilka słów na ten temat znajdziesz też w moim artykule Gdzie kupić ETF.

8. Jeżeli inwestujesz w Europie, wybieraj największe rynki, jak Frankfurt i Londyn

Aby ograniczyć koszty spreadu, warto wybierać ETF-y o największych aktywach, o czym już wspomniałem. Różnice w spread-ach mogą też występować pomiędzy różnymi giełdami. Na większych, bardziej płynnych rynkach spready przeważnie są niższe. Poniżej zestawienie rynków wraz z liczbą notowanych instrumentów. Liczba dostępnych instrumentów w pewnym stopni przybliża nam wielkość rynku, chociaż nie do końca. Najbardziej płynnymi rynkami są Frankfurt i Londyn – te warto brać pod uwagę w pierwszej kolejności.

Świetna robota!

Dziękuję za artykuł i ciekawe informacje z nim zawarte.

Panie Arturze, wspomniał Pan, że poprzez rachunek maklerski w XTB można inwestować bezpośrednio w walucie zagranicznej. Czy zatem można z rachunku walutowego w banku przelać pieniądze, np. w EUR, na rachunek w XTB? Jak rozumiem to jedyne wyjście, żeby uniknąć przewalutowania, prawda?

Pozdrawiam!

tak – można przelać bezpośrednio walutę (np. EUR) i inwestować bez przewalutowania. Ale pamiętajmy, że EUR też trzeba skądś wziąć (no chyba, że ktoś ma przychody w walucie). Najlepsze kantory to koszt ok. 0,25-0,3% od transakcji.

Witam Panie Arturze, dopiero teraz trafiłem na artykuł i być może uda się jakoś wspólnie rozwiązać problem dotyczący wpłaty USD. Po krótce. Mam konto walutowe w swoim banku, na którym posiadam USD (pochodzą w wymiany w internetowym kantorze). Niedawno chciałem przelać moje USD z banku na rachunek XTB. I tutaj niemiłe zaskoczenie, ponieważ chciano naliczyć mi wysoką prowizję. Mój bank przelewy ma za darmo, XTB opłaty również nie pobiera. Nigdzie nie mogę znaleźć informacji z czego to wynika, podejrzewam, że prowizje nalicza pośrednik (bank PEKAO). Do tej pory nie znalazłem sposobu na wpłatę USD na rachunek bez ponoszenia kosztów. Może… Czytaj więcej »

Mam w planie podjąć ten temat i zrobić wpis/video. Pls o cierpliwość 😉

Jeśli masz konto USD z kartą to za darmo zasilisz konto USD w XTB przez konto PayPal

Drobny P.S.

1) Czy DeGiro też nie oferuje możliwości inwestowania w ETFy z rynku amerykańskiego? A Interactive Brokers?

2) Jak rozumieć ujemny Tracking Difference? Czy oznacza to, że ETF radzi sobie nawet lepiej niż indeks, który odwzorowuje? To chyba niemożliwe, prawda?

1) Nie

2) Tak – ETF radzi sobie nawet lepiej niż indeks. Jest to możliwe dzięki zarabianiu przez firmę np. na pożyczaniu papierów wartościowych. Przy czym ujemny TD w praktyce występuje tylko na wąskiej grupie ETF-ów (tych dużych, bardzo płynnych).

Jeżeli R kwadrat = 0.2769 to wg Pana „bardzo wyraźna korelacja” to trzeba wziąć korki z metod ilościowych 😉

Hej, dzieki za konstruktywne uwagi. To bardzo stary wpis. Z czasem sam uznałem, że teza zamieszczona w tamtym artykule była zbyt dużym uproszczeniem. Temat rozwijałem potem w innych wpisach. Moja analiza popularnych ETF-ow pokazała, że instrumenty o wysokich i średnich aktywach przeważnie mają podobne spready. Niższą płynność mają zazwyczaj fundusze o relatywnie małych aktywach.