Pasywny dochód z dywidend to marzenie wielu osób, które chcą być finansowo niezależne. Dochód ze spółek dywidendowych może naprawdę być pasywny – nie musisz wtedy walczyć z najemcami ani robić remontów. 😀 Chociaż dywidendy bywają trochę przeceniane. Niektórzy myślą, że to darmowy obiad. A inwestować w spółki dywidendowe można na różne sposoby.

W tym materiale najpierw opowiem, czy dywidendy faktycznie są darmowym obiadem i czy warto w nie inwestować. Potem pokażę, jak inwestować poprzez zagraniczne i polskie ETF-y na spółki dywidendowe albo jak robić to bezpośrednio. Na koniec zdradzę, jak ja podchodzę do inwestowania w spółki dywidendowe.

Czy dywidendy są darmowym obiadem?

No to na początek rozwiejmy jeden mit – że dywidendy to taki „darmowy obiad”. Sorry, ale nie są. ETF-y wypłacające dywidendy nie są bardziej opłacalne od innych. ETF-y zazwyczaj występują w dwóch wersjach: akumulujące i dystrybuujące dywidendy (albo fachowo – dochody). Te akumulujące nie wypłacają dywidend, tylko reinwestują je. Dzięki temu ich cena jest wyższa mniej więcej o wartość dywidendy.

Spójrzcie na przykład funduszu Vanguard LifeStrategy. Jednostka wypłacająca dywidendy (niebieska linia) na przestrzeni prawie 5 lat ma stopę zwrotu niższą o około 13 punktów procentowych niż jednostka akumulująca (czerwona linia). Ta różnica to właśnie wypłacone dywidendy, które trafiają do kieszeni inwestora. Gdyby je doliczyć, obie stopy zwrotu byłyby takie same.

Wniosek jest taki: dywidenda, mówiąc w uproszczeniu, nie zmienia łącznego stanu posiadania inwestora. Mówię „w uproszczeniu”, bo reinwestowanie dywidend zwykle wiąże się z prowizjami i podatkiem od dywidendy.

Jednak dywidendy mogą mieć inne zalety. Przede wszystkim dają psychologiczny komfort, zwłaszcza gdy giełda spada. Jeżeli dochód z funduszu ma pokrywać codzienne wydatki, regularne wypłaty ułatwiają planowanie finansów. Dlatego dywidendy mogą interesować osoby na emeryturze. Ale też tych, którzy jeszcze pracują, ale chcą częściowo pokrywać wydatki z oszczędności. Właśnie z takiej perspektywy pokażę Wam, jak inwestować w spółki dywidendowe.

Czy warto inwestować w spółki dywidendowe?

Czy warto inwestować w spółki dywidendowe? To takie firmy, które regularnie dzielą się zyskami z akcjonariuszami przez dywidendy. Ale czy im większe dywidendy, tym lepiej? No właśnie, tutaj nie ma jasnej odpowiedzi, nawet wśród ekspertów i naukowców. Kilka lat temu na moim blogu zebrałem całkiem sporo badań na temat stopy dywidendy. To wskaźnik pokazujący, ile dywidendy przypada na jedną akcję w porównaniu do jej ceny na giełdzie. Niektóre badania mówiły, że im wyższa stopa dywidendy, tym lepsza inwestycja. Ale inne mówiły zupełnie co innego – że wysoka stopa dywidendy wcale nie jest gwarancją sukcesu. Były też takie, z których wynikało, że wysoka stopa dywidendy ma sens, ale pod warunkiem, że stopa wypłaty dywidendy jest niska (czyli dopóki spółka wypłaca niewielką część zysku).

A co ja o tym myślę? Moim zdaniem stopa dywidendy sama w sobie nie mówi nam, czy spółka to dobra inwestycja. Najczęściej hojne w dywidendy są spółki dojrzałe, zwane też „value”. To takie firmy, które już się rozwinęły i dzielą się zyskami z akcjonariuszami. Z kolei ich przeciwieństwem są spółki „growth”, czyli wzrostowe. One zazwyczaj jeszcze rosną i wolą reinwestować większość zysków w swój biznes. W praktyce spółki dywidendowe zachowują się bardzo podobnie jak te „value”.

Weźmy na przykład trzy ETF-y z rynku amerykańskiego, które mają długą historię, więc łatwo je analizować. Mamy Vanguard Value Index Fund ETF Shares — to spółki „value”, czyli dojrzałe firmy. Potem Vanguard Growth Index Fund ETF Shares — to spółki wzrostowe, czyli te, które się rozwijają. I na koniec Schwab US Dividend Equity, czyli spółki o wysokiej stopie dywidendy. Jak spojrzymy na ostatnie 14 lat, to wyniki funduszy na spółki value i growth były różne. Natomiast fundusz SCHD, czyli ten na spółki dywidendowe, miał stopę zwrotu bardzo zbliżoną do funduszu value. To moim zdaniem dobrze pokazuje charakter spółek dzielących się hojnie dywidendą.

Historia pokazuje, że spółki value i growth miały swoje wzloty i upadki. Na przykład od stycznia 2004 do połowy 2007 spółki value radziły sobie znakomicie – zarobiły prawie dwa razy więcej niż spółki wzrostowe. Ale w ostatnich latach sytuacja się odwróciła – to spółki growth były dwukrotnie bardziej zyskowne. Jeśli spojrzymy na cały okres od początku istnienia tych funduszy, to na razie prowadzą spółki wzrostowe. Ale czy tak będzie dalej? Nikt tego nie wie. Historia nie daje gwarancji na przyszłość. Dlatego na koniec warto sobie zadać pytanie: jakie mamy przeczucia co do przyszłości? Wybierając spółki dywidendowe, trochę obstawiamy, że to spółki value będą górą.

Przy okazji, już teraz serdecznie Was zapraszam na panel dyskusyjny „Czy warto inwestować w spółki dywidendowe”, który odbędzie się w ramach konferencji Pasywna Rewolucja 8 października. Wezmą w nim udział czołowi polscy eksperci analizy fundamentalnej. To super okazja, żeby poszerzyć wiedzę o na temat inwestowania w spółki dywidendowe. Udział online jest całkowicie bezpłatny – zapisy na PasywnaRewolucja.pl

Czy warto inwestować w zagraniczny ETF na spółki dywidendowe?

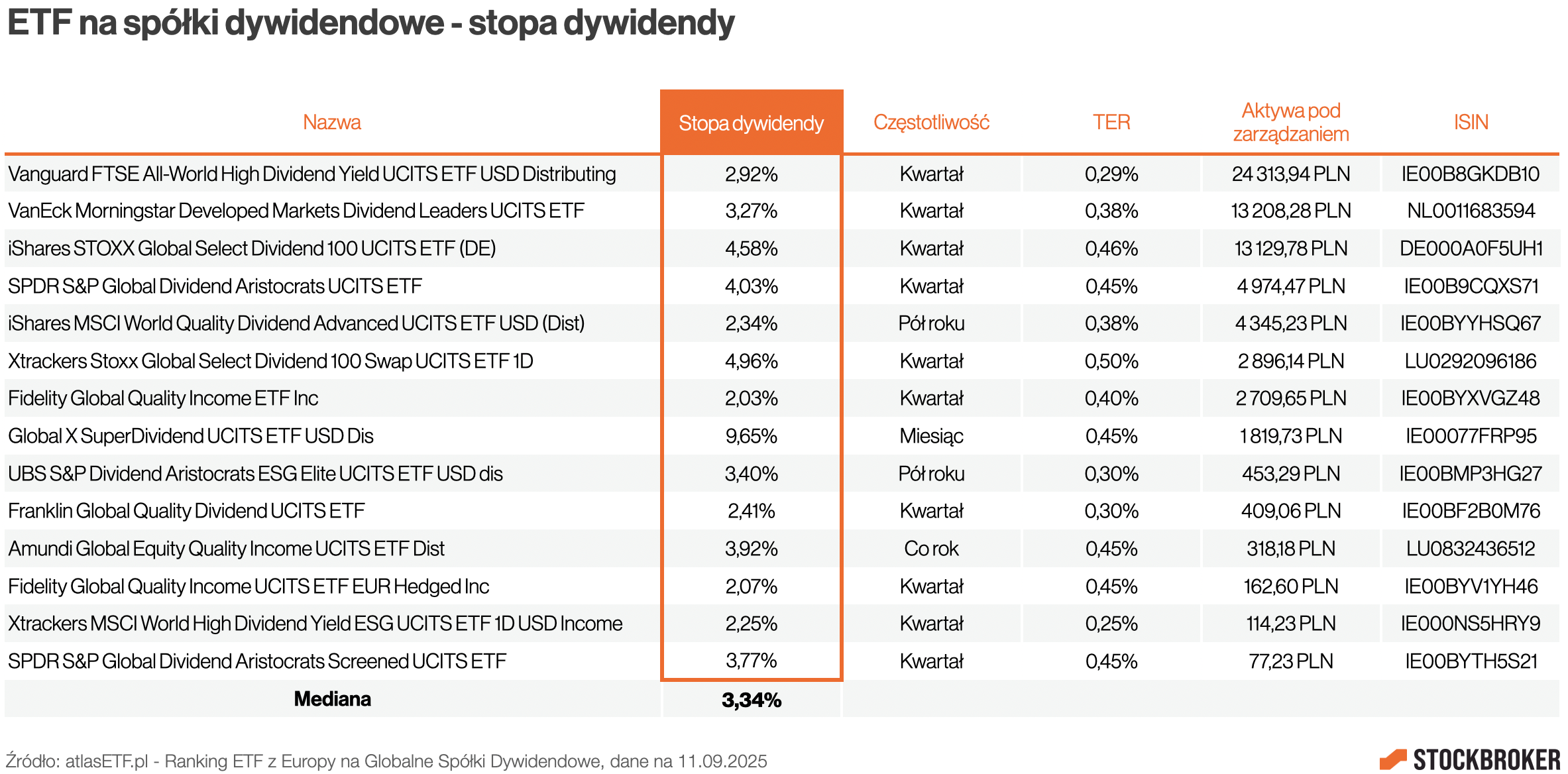

Jak inwestować w spółki dywidendowe? Prosta i rozsądna zasada mówi tak: im mniej się znamy, tym bardziej warto dywersyfikować. Najlepiej zrobią to ETF-y, które inwestują w cały koszyk spółek z różnych rynków na świecie. Dzięki temu nie ryzykujemy, że akurat rynek, który wybraliśmy, będzie sobie radzić gorzej. Takie fundusze łatwo znajdziecie na przykład na atlasETF.pl. Polecam ranking ETF-ów z Europy na globalne spółki dywidendowe. Na ten moment jest tam 17 funduszy. U brokerów najłatwiej dostępne są te z największymi aktywami. A trzy największe to:

- Vanguard FTSE All-World High Dividend Yield UCITS ETF USD Distributing

- VanEck Morningstar Developed Markets Dividend Leaders UCITS ETF

- iShares STOXX Global Select Dividend 100 UCITS ETF (DE)

Z tych 17 funduszy aż 14 to jednostki Distributing, które wypłacają dywidendy. Myślę, że to nie przypadek. Dostawcy funduszy tworzą je z myślą o tym, czego oczekują inwestorzy. To pokazuje, że osoby inwestujące w spółki dywidendowe często chcą regularnie dostawać gotówkę bezpośrednio na swoje konto. A jak często można liczyć na „zapach świeżej gotówki”? Najczęściej raz na kwartał (10 z 14 funduszy). Czasem częściej, na przykład co miesiąc, albo rzadziej – raz na pół roku czy raz na rok, ale takich funduszy jest zdecydowanie mniej.

Jak duże dywidendy wypłacają te fundusze? Z punktu widzenia polskiego inwestora, stopa dywidendy nie jest jakoś bardzo wysoka. W rankingu, o którym wspomniałem powyżej, średnio to teraz około 3,3%. Dla porównania, trzyletnie obligacje detaliczne TOS płacą 5,4%, czyli sporo więcej. Oczywiście to trochę jak porównywanie gruszek do jabłek, ale chyba wiele osób liczyło na większe wypłaty z takich funduszy. Jeden z nich, Global X SuperDividend UCITS ETF USD, ma stopę dywidendy aż 9,7%! Brzmi super, prawda? Ale uwaga: na końcu liczy się całkowity zwrot z inwestycji, czyli suma dywidendy i wzrostu cen akcji. A tutaj ten fundusz wypada słabo. W ostatnich 3 latach stracił około 5%, podczas gdy popularny Vanguard FTSE All-World High Dividend Yield zarobił 34%.

Takie fundusze są też całkiem tanie. Zazwyczaj koszty mieszczą się między 0,3% a 0,5%. Oczywiście podobne ETF-y z USA są jeszcze tańsze, ale one są dla nas trochę trudno dostępne. Dla porównania, na cały świat jest iShares MSCI ACWI UCITS ETF USD Acc, który kosztuje tylko 0,2%. Ale umówmy się – różnice nie są gigantyczne. Wynika to przede wszystkim z faktu, że ETF-y na spółki dywidendowe są skierowane do węższej grupy inwestorów i mają mniej aktywów. A im mniejsze aktywa, tym trochę wyższe opłaty. Mimo, moim zdaniem, te koszty wciąż są niskie.

Te zagraniczne fundusze mają jednak jedną poważną wadę. Podatek od dywidend nie jest rozliczany automatycznie. I to bez różnicy, czy inwestujemy przez polski, czy zagraniczny dom maklerski. PIT-8C, który dostajemy od polskiego brokera, nie uwzględnia dywidend. Ich rozliczenie leży więc po naszej stronie. Po każdym roku trzeba będzie uzupełnić PIT-38. Jak to zrobić? Instrukcje znajdziecie w moich przewodnikach, więc głowa do góry. Ale muszę przyznać, że nie jest to nic przyjemnego. Są brokerzy, którzy ułatwiają sprawę i dostarczają rozliczenie dywidend osobno, dzięki czemu PIT-38 można dość łatwo wypełnić. Należą do nich na przykład XTB i Saxo Bank, ale to wyjątki. Ja osobiście nie cierpię rozliczać podatków, więc cała ta procedura to dla mnie duża wada.

Czy warto inwestować w polski ETF na spółki dywidendowe?

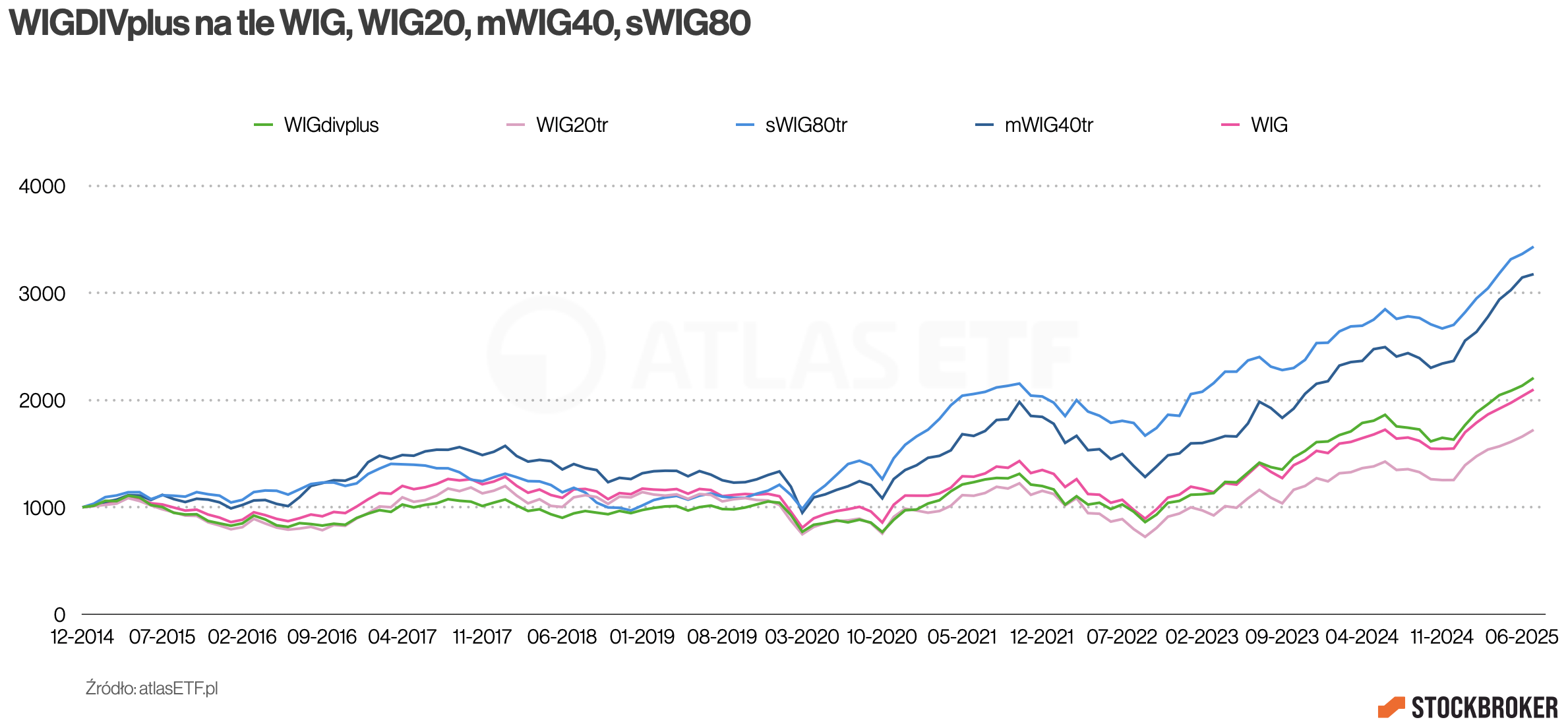

Jeśli stopy dywidendy zagranicznych funduszy wydały się Wam za niskie, a myśl o samodzielnym rozliczaniu podatków trochę Was przeraża, to możecie też rozważyć polski ETF na spółki dywidendowe – Beta ETF Dywidenda Plus. To świeży fundusz, który szturmem zdobywa rynek. Inwestuje w zdywersyfikowany portfel polskich spółek z WIG20, mWIG40 i sWIG80, które regularnie wypłacają wysokie dywidendy. W 2024 roku stopa dywidendy wynosiła 6,2%, a w tym roku już nawet 6,4%. Tutaj inwestorzy też mogą liczyć na dopływ gotówki raz na kwartał.

Liczba spółek w portfelu może się zmieniać – fundusz podąża za tymi, które hojną ręką dzielą się zyskiem z akcjonariuszami. Struktura portfela historycznie jest bliska indeksowi WIG, więc i wyniki dotąd niemal się z nim pokrywały. Koszty zarządzania do połowy 2026 roku wynoszą 0,5%. Potem mogą być większe, nawet do 0,9%. Ale jeśli aktywa wzrosną do około 200 mln zł, a na razie idzie jak burza, to koszty mogą spaść do około 0,7%. Jak na polskie warunki to bardzo niska opłata, chociaż i tak to około dwa razy więcej niż w zagranicznych ETF-ach na spółki dywidendowe.

Ale jest też plus – nie musimy się tu martwić o rozliczanie dywidend. Polski dom maklerski pobierze podatek automatycznie i mamy święty spokój z podatkową papierologią. Z mojej perspektywy to spora zaleta. Do tego, Beta ETF można kupić przez każdego polskiego brokera. Coraz częściej jest też dostępny przez brokerów zagranicznych, ale pamiętajcie, że ci nie odprowadzą podatku za nas. Jeśli chcecie więcej szczegółów, to polecam artykuł „Beta ETF Dywidenda Plus – pierwszy ETF dywidendowy na polskie akcje„.

Taki fundusz to dobre rozwiązanie dla tych, którzy nie chcą ponosić ryzyka walutowego, cenią sobie wysokie dywidendy, chcą mieć spokój z rozliczaniem podatków i nie zależy im na szerokiej dywersyfikacji geograficznej. Oczywiście za to wszystko trzeba zapłacić trochę więcej niż za zagraniczne ETF-y.

Jak inwestować samodzielnie w spółki dywidendowe?

Świeżo upieczony debiutant, czyli Beta ETF Dywidenda Plus, szybko zdobywa spore grono fanów – aktywa rosną jak burza. Ale można zauważyć, że portfel funduszu jest dość mocno skoncentrowany. Top 10 spółek stanowi aż 75% całego portfela. Pojawia się pytanie: czy nie lepiej samemu wybrać 10–15 spółek, samodzielnie zarządzać portfelem i w ten sposób uniknąć kosztów zarządzania? Zwłaszcza że mechanizm doboru spółek do tego funduszu jest publiczny. Nie trzeba wymyślać koła na nowo, można po prostu skorzystać z tej samej metody. Dla mnie dużą zaletą takiego podejścia byłaby możliwość pominięcia spółek skarbu państwa, do których nie mam zaufania.

Brzmi super, ale w praktyce to sporo roboty. Trzeba śledzić informacje o dywidendach, selekcjonować spółki, a potem samemu zarządzać portfelem – zawierać transakcje, robić rebalancing. To nie jest też opcja dla tych, którzy chcą regularnie inwestować małe kwoty, bo czasem na jedną akcję trzeba mieć kilkaset złotych. Ale jeśli ktoś ma na to czas, większy portfel i traktuje to jako naukę inwestowania, to czemu nie? Jeszcze większym wyzwaniem byłoby zarządzanie portfelem spółek zagranicznych. Tam często znamy firmy mniej, jest obcy język, a do tego dochodzi rozliczanie podatków od dywidend. Ale znowu, jeśli potraktować to jako naukę, dlaczego nie?

Podsumowanie

Podsumowując, dywidendy nie są darmowym obiadem. Mają raczej neutralny wpływ na nasze inwestycje. Ale mogą być przydatne od strony psychologicznej – pomagają niektórym przetrwać spadki na giełdzie. A jeśli ktoś chciałby nimi finansować swoje wydatki, to regularne, automatyczne wypłaty mogą ułatwić planowanie budżetu. Spółki dywidendowe są zbliżone charakterem do tak zwanych spółek value. W ostatnich latach radziły sobie słabiej niż spółki wzrostowe, ale historia pokazała, że bywało różnie.

Największą dywersyfikację dadzą nam zagraniczne fundusze na spółki dywidendowe i są one naprawdę tanie. Jednak stopy dywidend aktualnie nie są wysokie, a minusem jest to, że trzeba samemu rozliczać podatek od dywidend. Jeśli nie chcecie tego trudu, możecie wybrać polski Beta ETF Dywidenda Plus, który płaci wyższe dywidendy, ale za to ma niższą dywersyfikację i wyższe koszty. Trzeba więc przemyśleć, czy tego oczekujecie i czy to się opłaca. Można też spróbować samemu prowadzić portfel spółek dywidendowych i oszczędzić na kosztach zarządzania. Ale to wymaga sporo wiedzy i czasu. Jeśli ktoś ma na to ochotę i siły, to czemu nie?

Co ja o tym wszystkim sądzę? Na razie nie jestem zainteresowany finansowaniem swojego życia z dywidend. Staram się inwestować jak najwięcej, więc otrzymywane dochody bym reinwestował. A to byłoby mniej efektywne niż wybór funduszu akumulującego. Dywidendy nie poprawiają mi też humoru podczas spadków. Ale absolutnie nie neguję tego. Jeśli komuś pomaga, warto po nie sięgnąć, nawet jeśli to mniej efektywne. Ja również stosuję względem siebie pewne „sztuczki”, ale inne. Poza tym spółki dywidendowe zachowują się podobnie do spółek value. W części pasywnej portfela nie chcę ich przeważać – tam stawiam na szeroką dywersyfikację. Mogę je mieć w części aktywnej, gdzie podążam za trendami, ale wolę jednostki akumulujące, by było efektywniej. Dlatego teraz nie korzystam ani z polskich, ani z zagranicznych ETF-ów dywidendowych, ani nie inwestuję w takie spółki bezpośrednio.

Ale prędzej czy później będę finansował swoje wydatki z oszczędności. Wtedy pewnie sięgnę po ETF-y wypłacające dywidendy. Choć ta wygoda ma swoje ograniczenia. Nie mam wpływu na wysokość stopy dywidendy, więc wypłacane kwoty mogą nie pasować do moich potrzeb.Najwygodniejszą opcją byłyby cykliczne zlecenia sprzedaży, dzięki którym sam decydowałbym, ile wypłacać z funduszu akumulującego. Kto wie, może takie opcje pojawią się w przyszłości, skoro skoro już teraz upowszechniają się cykliczne zlecenia kupna. A jeśli nie, to pewnie dla wygody wybiorę jakiś ETF wypłacający dywidendy. Jak mocno zdywersyfikowany? Na pewno nie chciałbym mieć 100% portfela w polskich akcjach. Wolałbym, żeby fundament stanowiły aktywa zagraniczne, a polskie były tylko dodatkiem – tak jak teraz np. polskie ETF-y na mWIG40 i sWIG80 uzupełniają aktywną część mojego portfela.

Na koniec jeszcze raz serdecznie Was zapraszam na panel dyskusyjny „Czy warto inwestować w spółki dywidendowe”, który odbędzie się w ramach konferencji Pasywna Rewolucja 8 października. W rolach głównych czołowi polscy analitycy, będzie to świetna okazja aby dowiedzieć się więcej o inwestowaniu dywidendowym. Udział online jest całkowicie darmowy – zapisy na PasywnaRewolucja.pl

Sorry za lenistwo, bo pewnie już to wcześniej wyjaśniałeś. Podatek i WHT jest w różnych państwach jest różnie naliczany i ETF chyba nie dostaje całości dywidendy. Pewnie zależy to od kraju zarejestrowania. W Polsce mamy kolejne opodatkowanie, częściowo rekompensowane umowami o unikaniu podwójnego opodatkowania. Prośba o link do jakiegoś wyjaśnienia.

Pozdrawiam I dziękuję za ciekawe materiały. Pozdrawiam.

To zależy od kilku czynników:

1._Metody replikacji (syntetyczna v fizyczna),

2._Kraju siedziby produktu (USA v EU),

3._ i na koniec coś nieoczywistego: od wersji naśladowanego indeksu NTR v TR dla replikacji fizycznej.

Jest przynajmniej jeden etf UCITS (EU), który replikuje fizycznie indeks z USA, wypłaca dywidendy, pokonuje swój indeks NTR regularnie i w ten sposób obniża stawkę podatku u źródła z 15% do efektywnej stawki ok. 10,2% bez udziału inwestora 🙂

Dzięki za odpowiedź. Widzę, że sprawa nie jest oczywista i wymaga głębszych dociekań. Czy jest to gdzieś bliżej przeanalizowane?

https://stockbroker.pl/etf-jak-rozliczac-podatki-inwestujac-przez-brokera-zagranicznego/

https://stockbroker.pl/etf-jak-rozliczac-podatki-inwestujac-przez-polskiego-brokera/

—————————————————————————————————————-

https://inwestomat.eu/jak-rozliczyc-podatek-z-etf/

+ komentarze