Analiza opłacalności kont IKE/IKZE pokazuje, że dla osób o wysokich dochodach (II próg podatkowy) lepszym wyborem powinno być IKZE. Jednak limit tego konta jest dość niski, więc osobom z większym portfelem pewnie i tak przyda się IKE (samodzielnie lub razem z IKZE). W przypadku IKE możemy też szybciej wypłacić pieniądze bez podatku (60 lat) oraz skorzystać z możliwości częściowych wypłat. Jak działa Indywidualne Konto Emerytalne? Zapraszam do lektury.

1. Co to jest IKE?

IKE to skrót oznaczający Indywidualne Konto Emerytalne. Jak sama nazwa wskazuje, ich celem jest oszczędzanie na emeryturę. Zalicza się je do tzw. III filaru emerytalnego. Uczestnictwo w I filarze, czyli ZUS, jest obowiązkowe. Natomiast przystąpienie do IKE lub IKZE jest całkowicie dobrowolne. Jednak od razu chcę wyraźnie powiedzieć: zdecydowanie warto konto IKE i/lub IKZE posiadać.

2. Jakie przepisy regulują funkcjonowanie IKE?

IKE Nie nie zostały wymyślone przez żaden bank, TFI lub inną instytucję finansową. Ich funkcjonowanie reguluje ustawa o indywidualych kontach emerytalych oraz indywidualnych kontach zabezpieczenia emerytalnego.

3. Od kiedy funkcjonują konta IKE?

Konta IKE zostały wprowadzone na rynek w 2005 roku.

4. Jaki jest cel IKE?

Jak wspomniałem, IKE zostały stworzone po to, aby zachęcić nas do oszczędzanie na emeryturę. Chociaż trzeba mieć na uwadze, że IKE nie ma nic wspólnego z emeryturą, którą otrzymasz z ZUS, po uzyskaniu uprawnień emerytalnych. Więc należy raczej powiedzieć, że celem IKE jest długoterminowe oszczędzanie. Po zakończeniu oszczędzania pieniądze będziemy mogli wypłacić w ratach albo w całości. Można je przeznaczyć na dowolny cel. Jeżeli okazałoby się, że pieniądze z ZUS wystarczają Ci na rachunki, jedzenie i leki, pieniądze z IKE możesz przeznaczyć na willę z basenem, samolot lub cokolwiek innego 🙂

5. Jakie korzyści daje IKE?

Państwo, udostępniając IKE, chce nas zmotywować do oszczędzania na emeryturę (długoterminowego oszczędzania). Zachętą do oszczędzania są ulgi podatkowe. Do dyspozycji masz konta oszczędnościowe, fundusze inwestycyjne czy rachunku maklerskie. Znasz te produkty? Korzystasz z nich? Jeśli tak, to teraz wyobraź sobie, że może mieć takie same produkty z tą różnicą, że od zysków nie zapłacisz podatku, o ile będziesz inwestować odpowiednio długo (przeważnie do 60 roku życia). Brzmi dobrze? Aby nie zbyt pięknie – ilość pieniędzy, które możemy wpłacić na IKE jest ograniczona – obowiązują roczne limit wpłat, o czym później.

Produkty inwestycyjne w ramach IKE są inaczej oznaczone niż zwykłe produkty – tak, aby nie mieszały się z innymi. Możesz więc przykładowo mieć na rachunku 2 identyczne fundusze – jeden w ramach IKE, a drugi „normalny” (poza IKE).

6. Jakie warunki trzeba spełnić, aby uzyskać ulgi podatkowe?

Ulgi podatkowe uzyskasz pod warunkiem, że będziesz inwestować odpowiednio długi czas – to podstawowy warunek (już o nim wspomniałem). Jest też drugi, który jednak wydaje się bardzo łatwy do spełnienia. Aby wypłacić pieniądze z IKE bez podatku „Belki” musisz spełnić łącznie oba:

-

- Pierwszy warunek: musisz ukończyć 60 lat, a w przypadku osób, które wcześniej nabędą uprawnienia emerytalne – 55 lat.

- Drugi warunek: Wpłat musisz dokonać w co najmniej 5 dowolnych latach kalendarzowych lub ponad połowę wartości wpłat na IKE musisz wpłacić co najmniej 5 lat przed dniem złożenia przez oszczędzającego wniosku o dokonanie wypłaty.

7. Dla kogo IKE nie jest odpowiednim produktem?

IKE jest produktem praktycznie dla każdego. Jednak jest kilka przypadków, kiedy IKE „można sobie darować”.

- Nadchodzące wydatki. Jeżeli masz przed sobą wydatki, które na pewno poniesiesz, to faktycznie IKE nie da ci żadnych korzyści. Przykładowo, masz 30 lat i niedługo zamierzasz kupić mieszkanie i wiesz że twoje oszczędności NA PEWNO wydasz na wkład własny czy wykończenie, równie dobrze możesz skorzystać z produktów oszczędnościowych lub inwestycyjnych „nie opakowanych” IKE. W obu przypadkach, wypłacając pieniądze zapłacisz podatek, więc IKE nic ci nie da. Jeżeli jednak jest szansa, że pieniądze poleżą długo, warto otworzyć IKE. Jeżeli dotrwasz do 60 roku życia, wypłacisz pieniądze bez podatku, a jeżeli zechcesz wypłacić wcześniej – po prostu zapłacisz podatek (tak samo w przypadku produktów „nie opakowanych” w IKE. Nie masz więc nic do stracenia, a możesz zyskać.

- Opłata likwidacyjna. Niektóre instytucje pobierają opłatę „likwidacyjną” przez pierwsze 12 miesięcy od otwarcia konta. Jeżeli wycofałbyś pieniądze (lub zdecydujesz o ich przeniesieniu do konkurencji) w ciągu pierwszych 12 miesięcy, taka opłata może się pojawić. A jeśli wiesz, że w ciągu 12 miesięcy i tak wyjmiesz pieniądze, korzystniejsze będą produkty w standardowej formie (nie IKE). Co jednak ważne, część instytucji nie pobiera takiej opłaty, więc warto to uwzględnić przy wyborze konta.

- Dochodowa alternatywa. W ramach IKE można lokować pieniądze w depozyty, fundusze, akcje, obligacje itd. Przykładowo, na obligacjach w długim terminie można zarobić ok 3%, a na akcjach ok. 6-7% (oczywiście w dużym uproszczeniu). Jeżeli prowadzisz firmę lub jakąś działalność, która daje ci wyższe (netto) stopy zwrotu, to lepiej skup się na tej działalności.

- Jeżeli twoja działalność daje ci np. 10% rocznie, to będzie się ona bardziej opłacać niż IKE, pomimo ulg podatkowych. Oczywiście o ile ma ona taki charakter, że można tam reinwestować nadwyżki kapitału

8. Gdzie jest „haczyk”?

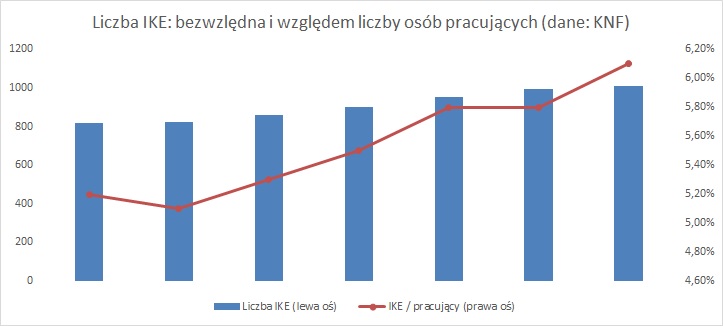

Co prawda liczba kont IKE systematycznie rośnie, ale nadal posiada je bardzo mało osób – raptem 6% osób pracujących. Dlaczego te konta posiada tak mało ludzi? Czytając, jak zachwalam konta IKE, pewnie zastanawiasz się gdzie jest „haczyk”. Może są jakieś ukryte opłaty? Otóż, nie ma żadnych „haczyków”! Jednym z powodów małej popularności jest to, że IKE to produkt bardzo tani, więc dystrybutorzy (np. banki) nie mają zbyt dużej motywacji, aby go sprzedawać. Świadomość ekonomiczna społeczeństwa jest bardzo mała. Na pewno byłaby wyższa, gdyby dystrybutorzy mogli więcej na nim zarobić. Ale wtedy nie byłby on już tak korzystny! I koło się zamyka.

9. Kto może otworzyć IKE?

Aby otworzyć konto IKE, co do zasady, należy mieć skończone 18 lat. Przy czym ustawa zostawia „furtkę” młodszym osobom – IKE mogą otworzyć nawet osoby, które mają raptem 16 lat. Dla takich osób wpłaty objęte są jednak pewnymi ograniczeniami:

- wpłaty na IKE mogą być dokonywane tylko w latach kalendarzowych, w których uzyskują one dochody z tytułu umowy o pracę

- wpłaty na IKE nie mogą być większe, niż dochody osiągane z tytułu umowy o pracę

Jak to wygląda w praktyce? Średnia wieku oszczędzających na IKE jest dość wysoka, co pokazuje poniższy diagram. Biorąc pod uwagę tą strukturę wieku oraz fakt, że IKE dostępne jest już od 14 lat można wyciągnąć prosty wniosek: inwestowanie w IKE rozpoczynamy bardzo późno. Wiadomo, że mając 18 lat nie ma się dochodów i oszczędności lub są one niewielkie. Ale mając 25-30 lat warto już zacząć myśleć o oszczędzaniu „na poważnie”.

10. Konta IKE – indywidualne czy wspólne?

Konta oszczędnościowe, fundusze inwestycyjne czy rachunki maklerskie można otwierać na zasadzie współwłasności – czasem ze współmałżonkiem a czasem z dowolną osobą. W przypadku IKE konta wspólne nie istnieją. IKE może być jedynie indywidualne. Łatwo to zapamiętać dzięki nazwie – Indywidualne Konto Emerytalne 😉

11. Ile można mieć kont IKE?

Jedna osoba może mieć tylko jedno konto IKE. Jedynym odstępstwem są konta „IKE bis”, czyli te na które trafią środki po reformie OFE, o czym za chwilę.

12. IKE a „IKE bis”

Rząd PiS zdecydował o dokończeniu reformy OFE rozpoczętej przez Platformę Obywatelską. Lada chwila zostaniemy postawieni przed wyborem: przenieść środki do ZUS czy na… IKE. Wprowadzenie tego pomysłu było pewnym zaskoczeniem, ponieważ do tej pory można było posiadać tylko jedno IKE. Jednak na potrzeby reformy wprowadzono takie odstępstwo. Zasada posiadania jednego IKE nie dotyczy „IKE powstałego z przekształcenia OFE” (zwane przez niektórych „IKE bis”). Zatem poza „zwykłym” IKE można posiadać dodatkowo IKE, które zostało utworzone w związku z przeniesieniem środków z OFE. Posiadacze IKE i „IKE bis” będą mogli prowadzić oba konta jednocześnie – wówczas na oba konta będzie obowiązywać wspólny limit wpłat. Wprowadzony ma też być mechanizm umożliwiający połączenie tych kont.

13. W jakiej formie może występować IKE?

- rachunek oszczędnościowy (prowadzony przez bank)

- fundusz inwestycyjny (prowadzony przez TFI)

- rachunek maklerski (prowadzony przez bank lub dom maklerski)

- dobrowolny fundusz inwestycyjny (prowadzony przez PTE)

- produkt inwestycyjno-ubezpieczeniowy (prowadzony przez zakłady ubezpieczeń)

14. Które instytucje prowadzą IKE?

Liczba instytucji prowadzących IKE jest bardzo długa. Łącznie jest to kilkadziesiąt podmiotów. Można się z nią zapoznać na stronie KNF, skąd też pochodzą poniższe dane.

| Instytucje prowadzące IKE, stan na 30.06.2019 (dane: KNF) | |||||

| TFI | Domy maklerskie | Banki | PTE | Zakłady ubezpieczeń | |

| 1. | AgioFunds TFI S.A. | Biuro Maklerskie mBank S.A. | Alior Bank S.A. | Generali PTE S.A. | AEGON TUnŻ S.A. |

| 2. | Alior TFI S.A. | Dom Maklerski Banku BPS S.A. | Bank BGŻ BNP Paribas S.A. | MetLife PTE S.A. | AVIVA TUnŻ S.A. |

| 3. | AXA TFI S.A. | Dom Maklerski BDM S.A. | Bank Millennium S.A. | Nationale-Nederlanden PTE S.A. | Compensa TU na Życie S.A. Vienna Insurance Group |

| 4. | BNP Paribas TFI S.A. (do 19.05.2019 r. TFI BGŻ BNP Paribas S.A.) | Dom Maklerski BOŚ S.A. | Bank Polskiej Spółdzielczości S.A. | PKO BP BANKOWY PTE S.A. | Generali Życie TU S.A. |

| 5. | Esaliens TFI S.A. | Dom Maklerski Noble Securities S.A. | Bank Spółdzielczy w Będzinie | PTE Allianz Polska S.A. | Nationale-Nederlanden TUnŻ S.A. |

| 6. | Generali Investments TFI S.A. (do 21.08.2019 r. Union Investment TFI S.A.) | Dom Maklerski PKO Banku Polskiego w Warszawie | Bank Spółdzielczy w Brodnicy | PKO Życie TU S.A. | |

| 7. | Investors TFI S.A. | Santander Biuro Maklerskie | Bank Spółdzielczy w Nidzicy | PZU Życie SA | |

| 8. | IPOPEMA TFI S.A. | Getin Noble Bank S.A. | SALTUS TU ŻYCIE S.A. | ||

| 9. | MetLife TFI S.A. | Idea Bank S.A. | STUnŻ Ergo Hestia S.A. | ||

| 10. | Millennium TFI S.A. | Krakowski Bank Spółdzielczy | TU Allianz Życie Polska S.A. | ||

| 11. | NN Investment Partners TFI S.A. | mBank S.A. | TUnŻ CARDIF POLSKA S.A. | ||

| 12. | Noble Funds TFI S.A. | PKO Bank Polski S.A. | TUnŻ „WARTA” S.A. | ||

| 13. | Pekao TFI S.A. | Podkarpacki Bank Spółdzielczy w Sanoku | UNIQA TU na Życie S.A. | ||

| 14. | PKO TFI S.A. | SGB-BANK S.A. | VIENNA LIFE TU na ŻYCIE S.A. Vienna Insurance Group | ||

| 15. | Rockbridge TFI S.A. | Banki spółdzielcze zrzeszone w Banku Polskiej Spółdzielczości S.A. | |||

| 16. | Santander TFI S.A. | Banki spółdzielcze zrzeszone w SGB Bank S.A. | |||

| 17. | Skarbiec TFI S.A. | ||||

| 18. | TFI Allianz Polska S.A. | ||||

| 19. | TFI PZU SA | ||||

15. Jak duża jest swoboda wyboru IKE?

Wybór form, w jakich może być prowadzone konto IKE, jest dość szeroki. Decyzja o tym, w jakiej formie będzie prowadzone Twoje IKE zależy wyłącznie od Ciebie. Sam też decydujesz, jaka instytucja będzie je prowadzić.

16. Wypłata transferowa – czy można zmieniać formę i instytucję prowadzącą IKE?

Konto IKE lub IKZE można w każdym momencie przenieść z jednej instytucji do drugiej. Jedyne o czym trzeba pamiętać, to ewentualna opłata z tytułu przeniesienia:

- fundusze inwestycyjne – niektóre TFI pobierają opłatę w przypadku przeniesienia IKE to innej instytucji, jeżeli dochodzi do niej w ciągu pierwszych 12 miesięcy od otwarcia IKE. Przeniesienie ma przeważnie formę gotówkową, więc jeżeli miałeś fundusze w jednym TFI, wszystkie jednostki zostaną umorzone, a do nowej instytucji trafi gotówka.

- rachunki maklerskie – opłata za przeniesienie jest standardem. Przeważnie wynosi ona 0,5-1% wartości przenoszonych aktywów. Można przenosić instrumenty finansowe bez konieczności ich sprzedawania.

Zmianie możesz też zmienić forma oszczędzania w ramach IKE. Na przykład, gdy do tej pory inwestowałeś w fundusze, ale nabrałeś doświadczenia i chcesz zacząć inwestować bezpośrednio w akcje i obligacje przez rachunek maklerski. W takich wypadkach przeniesienie oczywiście zawsze będzie mieć formę pieniężną.

Nie ma żadnych ograniczeń, co do częstotliwości zmian. Brać pod uwagę należy jedynie ewentualną opłatę za przeniesienie.

Jeżeli posiadasz pieniądze w PPE – możesz je przenieść do IKE. To bardzo częsty kierunek wypłaty transferowej. Można też wykonać transfer w kierunku odwrotnym, ale mało kto z tego korzysta.

W przypadku wypłaty transferowej nie płacimy podatku 'Belki”. Konieczność jego zapłaty pojawiłaby się jedynie przy wypłacie środków z IKE (jeżeli nie spełnimy warunków wypłaty bez podatku).

Mimo, że taka możliwość istnieje, niewiele osób dokonuje wypłaty transferowej. W 2018 liczba wypłat transferowych do IKE wyniosła ok 10 tys sztuk, czyli mniej więcej 1 IKE na 100 istniejących.

17. Częściowa wypłata – czy można wypłacić część pieniędzy przed zakończeniem IKE?

Tak. W przypadku IKE możliwa jest częściowa wypłata. Jeżeli więc okazałoby się, że jednak potrzebujesz pieniędzy wcześniej, np. na wkład własny na mieszkanie, na leczenie nagłej choroby, na inną inwestycję, możesz wypłacić „bezboleśnie” je w dowolnym momencie.

Jedyną konsekwencją wypłaty będzie jedynie konieczność ewentualnego zapłacenia podatku „Belki” w odniesieniu do wypłacanej kwoty (tego, który musiałbyś również zapłacić inwestując w standardowe produkty „bez opakowania” IKE).

W przypadku funduszy inwestycyjnych może się pojawić konieczność poniesienia z tego tytułu opłaty w pierwszych 12 miesiącach od otwarcia IKE (przeważnie 5-10% wartości wypłacanych aktywów). Część TFI jednak nie pobiera takiej opłaty w ogóle, co warto uwzględnić przy wyborze IKE.

W przypadku rachunku maklerskiego tego typu opłaty raczej nie występują. Natomiast będzie trzeba ponieść (standardową) prowizję maklerską związaną ze sprzedażą instrumentów finansowych.

18. Zwrot z IKE – czy można zrezygnować z IKE?

Z IKE można zrezygnować w dowolnym momencie. Później możesz je ponownie otworzyć. Jeżeli więc okazałoby się, że w czasie oszczędzania na IKE trafiła ci się jakaś alternatywna inwestycja lub potrzebowałbyś pieniędzy, np. z powodu poważnej choroby, możesz „bezboleśnie” zakończyć IKE. Pamiętać warto jednak o kilku zastrzeżeniach:

- Od ewentualnych zysków pobrany zostanie podatek (ten sam, który zapłaciłbyś prowadząc „standardowy” fundusz inwestycyjny, rachunek maklerski itd.)

- W przypadku funduszy inwestycyjnych zwrot w czasie pierwszych 12 miesięcy od otwarcia IKE może (ale nie musi) wiązać się z koniecznością poniesienia opłaty rzędu 5-10%.

Po dokonaniu wypłaty częściowej można normalnie kontynuować wpłacanie.

19. Limity wpłat

Wpłaty na IKE podlegają rocznym limitom. Roczny limit wpłat stanowi 3-krotność przeciętnego miesięcznego wynagrodzenia prognozowanego na dany rok (do 2008 roku limit był mniejszy). Limity zmieniają się one z roku na rok – wraz ze zmianami prognozowanego przeciętnego wynagrodzenia. Przykładowo, limit na 2020 rok wynosi 15 681 zł. Limity na kolejny rok ogłaszane są pod koniec aktualnego roku. Poniżej diagram pokazujący, jak limit wpłat zwiększał się w przeszłości.

Limity ogłaszane są w formie „Obwieszczeń Ministra Pracy i Polityki Społecznej w sprawie wysokości kwoty wpłat na indywidualne konto emerytalne„. Można je sprawdzić na stronie KNF lub po prostu „wyguglować” – piszą o tym chyba praktycznie portale finansowe.

W przypadku wpłaty większej kwoty niż pozwala limit, umowa IKE przeważnie przewiduje, że nadwyżka zostanie zwrócona na twoje konto bankowe. Chociaż niektóre instytucje oferują IKE w „pakietach emerytalnych” (np. PKO TFI), co oznacza że nadwyżkowe środki trafią na standardowe produkty inwestycyjne – nie „opakowane” w IKE. Wszystko więc zależy od treści umowy prowadzenia IKE.

20. Czy częstotliwość i wielkość wpłat są określone?

Nie. Masz pełną swobodę tego, kiedy i ile wpłacać. Możesz wpłacać regularnie (np. co miesiąc) lub nieregularnie (np. raz w roku). Możesz wpłacać tylko wtedy, kiedy masz akurat nadwyżki finansowe. Możesz też nie wpłacać wcale. Nie ma żadnego przymusu wpłat, nie trzeba deklarować jak dużo i jak często będziesz wpłacać. I nie ma z tego tytułu żadnych kar, opłat czy innych konsekwencji.

Warto jednak wpłacać regularnie. Praktyka pokazuje, że najczęściej popełnianym błędem jest zapominanie o regularnych wpłatach. Często wygląda to tak, że otwieramy IKE, dokonujemy pierwszej wpłaty a później nie dokonujemy kolejnych lub dokonujemy ich rzadko. Czarno na białym pokazują to statystyki KNF (dane za 2018):

- Przeciętna wpłata na IKE wyniosła ponad 4 tys zł. To w sumie nie tak mało. Gdyby taką kwotę wpłacać co roku przez cały okres aktywności zawodowej, zebrana suma powinna być już na prawdę znacząca.

- Niestety, jedynie co trzeci rachunek IKE był aktywny – na 2/3 rachunków nie wpłynęła ani jedna wpłata.

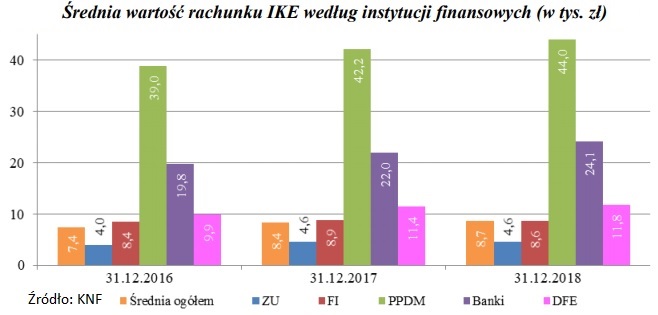

- Przeciętna wartość rachunku rachunku IKE wyniosła 8,7 tys zł. A pamiętajmy, że IKE są dostępne od 14 lat.

Jeśli masz stabilną sytuację zawodową, warto regularnie dokonywać wpłat. W przypadku funduszy inwestycyjnych bardzo dobrym pomysłem jest ustawienie comiesięcznego zlecenia stałego (każdy fundusz masz swój numer rachunku).

21. Minimalna wielkość wpłat

Niektóre instytucje czasami określają minimalną wielkość wpłat. Dotyczy do przede wszystkim funduszy inwestycyjnych. Przeważnie są to wielkości symboliczne, np. 50 zł, 100 zł, 500 zł. Czasami pierwsza wpłata wymagana jest na trochę wyższym poziomie, np. 1000 zł.

22. Kiedy kończy się oszczędzanie w IKE?

Osoby, które nabyły prawo do wypłaty pieniędzy z zachowaniem ulgi podatkowej, same decydują kiedy program zakończyć. Nie jest tak, że jak skończysz 60 urodziny program automatycznie się kończy. Po spełnieniu warunków wypłaty bez podatku program można zakończyć lub kontynuować dowolną ilość czasu. Kontynuowaniem IKE mogą być zainteresowane szczególnie osoby, które:

- zgromadziły zbyt mały kapitał bo np. późno zaczęły oszczędzać

- nie potrzebują jeszcze tych pieniędzy, bo mają inne oszczędności lub są w dobrej formie o wolą dalej pracować, uzyskując dochody

Po spełnieniu warunków do wypłaty bez podatku można wypłacić pieniądze w dwojaki sposób:

- jednorazowo

- w ratach

Zdecydowana większość takich wypłat jest realizowana jednorazowo (97% przypadków w 2018 roku)

Osoba, która dokona wypłaty jednorazowej lub wypłaty pierwszej raty, nie może ponownie założyć IKE.

Po osiągnięciu wymaganego ustawą wieku (IKZE – 65, IKE – przeważnie 60) programy IKE i IKZE możesz kontynuować lub zakończyć. Ty o tym decydujesz. Wypłacić pieniądze możesz jednorazowo lub w ratach.

23. Dziedziczenie – co się dzieje z pieniędzmi w przypadku śmierci?

Pieniądze zgromadzone na IKE podlegają dziedziczeniu. W razie gdyby „ciebie zabrakło”, pieniądze otrzymają twoi spadkobiercy. Istnieje też możliwość, aby w umowie prowadzenia IKE wskazać dowolną osobę (może być spoza rodziny), do której trafią pieniądze w razie Twojej śmierci.

Osoby, które odziedziczą środki z IKE zwolnione są:

- z podatku od spadków, oraz

- z podatku „Belki”

24. Ile kosztuje IKE?

IKE jest najtańszą formą oszczędzania na rynku. W ramach IKE możemy korzystać z powszechnie dostępnych produktów inwestycyjnych, osiągając przy tym korzyści podatkowe. Co do zasady prowadzenie IKE nie wiąże się z żadnymi opłatami (chociaż taka opłata występuje np. w przypadku IKE-Obligacje). Poniżej opłaty, które mogą (ale nie muszą się pojawiać).

W przypadku funduszy inwestycyjnych:

- Zdarzają się opłaty za otwarcie IKE, raczej nie przekraczające kilkuset złotych.

- Czasem pojawia się opłata za wycofanie pieniędzy w ciągu pierwszych 12 miesięcy od otwarcia. Jeśli występuje, przeważnie wynosi ok 5-10% wypłacanej kwoty.

W przypadku części funduszy jednak takie opłaty nie występują w ogóle.

Poza opłatami bezpośrednimi, które mogą (ale nie muszą) się pojawiać (za otwarcie, wypłatę itd.) prowadzenie kont IKE obarczone jest standardowymi opłatami, które występują „bez opakowania w IKE”, np:

- funduszy inwestycyjnych – opłatę za zarządzanie (przy czym niektóre TFI pobierają obniżoną stawkę – nawet o połowę)

- rachunków maklerskich – prowizje maklerskie, opłaty za notowania itd.

25. Ile można zaoszczędzić dzięki IKE?

Dzięki IKE można całkiem sporo zaoszczędzić na podatkach. Oczywiście wielkość oszczędności zależy od wielkości zysków. Są one tym większe:

- im większe uzyskujemy stopy zwrotu,

- im dłużej wpłacamy, oraz

- im więcej wpłacamy.

Poniżej przykładowa symulacja, zakładająca wpłaty 10 tys zł przez 30 lat. W przypadku, gdy zakładana stopa zwrotu wyniesie:

- 3% – suma wpłat wyniesie 300 tys zł, zysk 190 tys zł, a oszczędność podatkowa 36 tys zł

- 6% – suma wpłat wyniesie 300 tys zł, zysk 538 tys zł, a oszczędność podatkowa 102 tys zł

26. Kalkulatory IKE

Symulacje tego, ile zaoszczędzić można przeprowadzać samodzielnie, dostosowując parametry do swojej sytuacji. W tym celu pomocne mogą być bezpłatne kalkulatory IKE. Są one udostępniane przez wiele instytucji finansowych na ich stronach internetowych. Można je znaleźć po prostu wpisują w wyszukiwarce „kalkulator IKE”. Poniżej kilka przykładów:

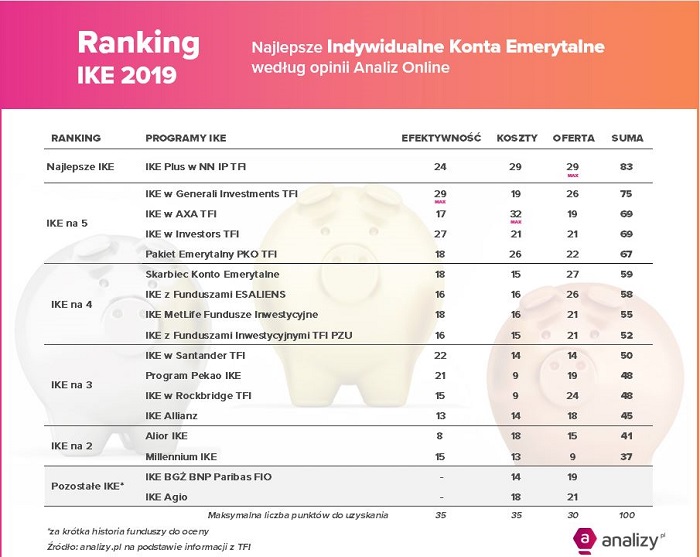

27. Rankingi IKE

Dokonując wyboru między IKE/IKZE można wspomagać się rankingami.

Jeżeli chodzi o fundusze inwestycyjne, przeważnie uwzględniają one jakość wyników historycznych, szerokość oferty oraz poziom kosztów. Jak zwykle trzeba zaznaczyć, że historyczne wyniki bo nie są one gwarancją na przyszłość. Co do popularnych zestawień, od wielu lat ranking IKE publikowany jest przez Analizy.pl. Aktualny prezentuje się tak:

28. IKE czy IKZE – co wybrać?

IKE to niejedyny rodzaj konta emerytalnego. Dostępne są również konta IKZE. IKE i IKZE różnią się pod wieloma względami, przede wszystkim warunkami uzyskania korzyści podatkowych. Wybór między IKE i IKZE to bardzo indywidualna sprawa, zależąca od Twojej sytuacji oraz preferencji. Aby podjąć decyzję, warto je dokładnie porównać.

29. Kiedy warto rozpocząć inwestowanie w IKE?

Generalnie jak najwcześniej 🙂 Oczywiście mając 18 lat mało kto ma oszczędności lub są one niewielkie. Inna sprawa, że w tym wieku warto przede wszystkim inwestować w siebie, np. w kursy zawodowe. Na tym etapie można w ten sposób znacząco podnieść swoje dochody a uzyskane w ten sposób stopy zwrotu często są nieosiągalne na rynku kapitałowym. Kiedy pojawiają się oszczędności a inwestycje w siebie nie przynoszą już wysokich zwrotów (dynamika wzrostu wynagrodzenia spada), to naturalny moment do rozpoczęcia oszczędzania/inwestowania na poważnie.

Jadnak z drugiej strony na tym etapie warto już mieć „doświadczenia inwestycyjne”. Dlatego mimo wszystko polecam zacząć inwestować już w młodym wieku – poznawać jak działa rynek kapitałowy, poznawać siebie (m.in. swoją tolerancję na ryzyko), wyrabiać w sobie nawyk oszczędzania. Niskie oszczędności to żaden problem. Na tym warto inwestować jak najmniejsze kwoty, aby „koszty nauki” nie były wysokie. Jeżeli więc jesteś na tym etapie – zacznij inwestować. A jeśli jesteś już na etapie późniejszym – zacznij tym szybciej 🙂

30. Ile pieniędzy wpłacać na IKE?

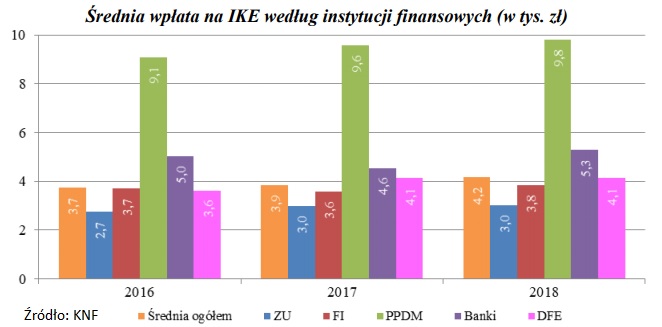

Przeciętna wartość wpłaty na IKE w 2018 wyniosła 4,2 tys złotych, czyli dużo mniej niż ówczesny limit (ponad 13 tys. zł). Z wykorzystywaniem limitu wpłat najlepiej radzą sobie posiadacze IKE w formie rachunku maklerskiego. W pozostałych przypadkach jest dużo słabiej.

Wielkość wpłaty powinna zależy od tego, jak wysoką emeryturę chcielibyśmy otrzymywać. Tego typu kalkulacje obarczone są jednak dużym błędem, bo może się okazać, że nasze założenia się nie zrealizują. Przykładowo może się okazać, uzyskamy niższą stopę zwrotu niż zakładaliśmy albo że wartość naszej emerytury z ZUS jest mniejsza niż myśleliśmy.

Dlatego najlepszą zasadą jest: wpłacaj jak najwięcej. Jeśli masz nadwyżki oszczędności – przenoś je systematycznie (co roku) na IKE, wykorzystując limit wpłat. Gdyby okazało się, że potrzebujesz pieniędzy jednak wcześniej, możesz je „bezbolesnie” wypłacić. A jeżeli nie, tym większe będą Twoje oszczędności podatkowe dzięki IKE.

Chcesz otworzyć IKE?

Podobał Ci się ten artykuł? Chcesz otworzyć IKE? Przemyśl, jaka forma i instytucja są dla Ciebie najlepsze. Jeżeli rozważasz IKE z funduszami, warto zerknąć na ofertę NN TFI. Jeżeli uznasz, że chcesz otworzyć IKE w NN TFI, polecam ci skorzystać z moich linków afiliacyjnych (poniżej). Ciebie nic to nie będzie kosztować, a ja otrzymam wynagrodzenie, co przyczyni się do tworzenia kolejnych, niezależnych artykułów.

Zaznaczam, że ten artykuł nie był sponsorowany – nie otrzymałem za niego wynagrodzenia, nikt poza mną nie miał wpływu na jego treść.

A jeżeli masz pytania dotyczące IKE/IKZE, proszę napisz do mnie na: artur.wisniewski@stockbroker.pl

Chcę otworzyć IKE lub IKZE w NN TFI

Dzień dobry.

Mam 2 pytania:

1. „Jeżeli posiadasz pieniądze w PPE – możesz je przenieść do IKE.”

Jak tego dokonać? Zgłosić się do tego, którzy prowadzi/prowadził moje PPE?

2. „Pieniądze zgromadzone na IKE podlegają dziedziczeniu. W razie gdyby „ciebie zabrakło”, pieniądze otrzymają twoi spadkobiercy.”

Rozumiem, że nieważne jak długo oszczędzałem, cała zgromadzona w IKE (i IKZE) kwota trafi do moich najbliższych od razu? Najbliżsi musieliby zgłosić się do tych, u kórych mam konta IKE i IKZE?

Aby przenieść pieniądze z PPE do IKE musisz złożyć odpowiednią dyspozycję w instytucji prowadzącej IKE (za pośrednictwem pracodawcy, przez którego miałeś PPE). W dyspozycji przeniesienia będzie musiał podać szczegóły konta IKE, na które środki mają być przeniesione (nazwa instytucji, numer rachunku).

Co do dziedziczenia, w przypadku IKE do spadkobierców trafi całość środków. W przypadku IKZE dziedziczona kwota zostanie potrącona o podatek (10% wartości środków).

Dziękuję za odpowiedzi.

Dobrze rozumiem, że co do IKE/IKZE to najbliżsi musieliby się skontaktować z prowadzącym te rachunki?

Propo przekształcenia OFE w „IKE bis”. Czy gdy to przekształcenie się dokona, będę mógł:

1) przenieść „IKE bis” do innej instytucji?

2) czy będę mógł przenieść „IKE bis” do domu maklerskiego, abym mógł samodzielnie inwestować „moje” środki przez GPW?

To bardzo dobre pytania. Może uda mi się zrobić na ten temat odcinek z kimś z ekipy zajmującej się reformą.

Cześć Andrzej, odpowiedzi na twoje pytania znajdziesz w dzisiejszym wywiadzie na temat IKE bis z Małgorzatą Rusewicz. W skrócie: 1-TAK; 2-NIE

Cześć,

orientujesz się może, czy można realizować częściowe wypłaty z IKE, po spełnieniu warunków do wyplaty bez podatku?

Idealny scenariusz jest taki, że na IKE na rachunku maklerskim zbieram portfel akcji, a po osiągnieciu wieku emerytalnego wypłacam sobie z niego regularnie dywidendy (cały czas zarządzając portfelem i może czasmi nawet do niego jeszcze dopłacając).

Ale rozumiem, że taki scenariusz nie jest możliwy? Po spełnienieu warunków wypłaty bez podatku, musze albo tylko dalej wpłacać, albo wszystko wypłacić, albo zlecić wypłatę w ratach?

Dokładnie tak jak napisałeś: albo kontynuujesz program (możesz dalej wpłacać), albo kończysz i wypłacasz (wtedy albo jednorazowo albo w ratach).

Dzięki za odpowiedź 🙂

Czy przy otrzymaniu portfela IKE w biurze maklerskim w spadku wolne od podatku są tylko środki pieniężne czy także papiery wartościowe?

Witam,

Zmieniam pracę, z mojego PPE chce przesunąć środki na IKE i mam pytania:

1. na IKE trafia kwota pomniejszona o 30% które idzie do ZUS tak?

2. z IKE będę chciała wypłacić część środków czyli będę płaciła podatek belki od tej kwoty czyli 19%.. tak?

3. w jakim czasie po wpływie środków mogę dokonać 1 wypłaty z IKE czy to regulują zasady np. banku gdzie założe IKE

4. czy mogę po jakimś czasie przesunąć pozostałe środki z IKE na PPK (u mojego nowego pracodawcy)? jesli tak czy są przy tym jakieś opłaty…

Witam,

bardzo dobry artykuł, fajnie , jasno i przejrzyście przedstawione zasady funkcjonowania IKE

Dzięki, cieszę się 😉

Bardzo Ciekawe podsumowanie IKE, wydaje się, że świadomość o tym rozwiązaniu jest bardzo mała. Klienci tez bardzo sceptycznie podchodzą do tego rozwiązania z obawy przed przesunięciami jakie były w OFE. Mimo wszystko powinno się inwestować w swoją przyszłościową emeryturę. Są do dodatkowe środki, gdzie wypłaty emerytalne w przyszłości mogą być bardzo niepewne. Tym bardziej, że zgromadzone środki są dziedziczone, co tym bardziej daje pewną pewność.

Bank Spółdzielczy w Lubaczowie

Witam. Czy jeśli w 1999 roku przystąpiło się do III filaru w ramach kapitałowych ubezpieczeń kapitałowych na życie w Nationalen Nederlanden i do dzisiaj płaci się składkę to można założyć IKE?