Oszczędności podatkowe – to główny powód inwestowania z wykorzystaniem rachunków IKE i IKZE. Dużo mówiliśmy na ten temat podczas ostatniej konferencji CZAS NA IKE/IKZE. Rachunek maklerski oferuje najszersze spektrum możliwości ze wszystkich dostępnych form IKE/IKZE – to najlepszy wybór dla tych, którzy wiedzą czego chcą. Z punktu widzenia horyzontu emerytalnego świetnym rozwiązaniem wydają się fundusze ETF. Jak zbudować portfel pasywny z wykorzystaniem maklerskiego IKE/IKZE? Zapraszam wideo lub tekst.

Tematy

-

- Rachunek IKE lub IKZE czy rachunek „zwykły” bez prowizji – co się bardziej opłaca?

- Czy fundusz pasywny to dobre rozwiązanie pod IKE/IZKE?

- Jakie klasy aktywów warto mieć w portfelu pasywnym?

- Pod które klasy aktywów nadaje się ETF?

- Ile ETF-ów warto mieć w portfelu?

- GPW czy Xetra/Londyn/Euronext – na których rynkach inwestować w ETF-y?

- W których domach maklerskich można kupić ETF pod IKE/IKZE?

- Jakie wybrać ETF-y pod IKE/IZKE?

- IKE/IKZE – TOP 4 domy maklerskie

- Przykładowe portfele IKE/IKZE

IKE/IKZE-maklerskie jak fundusz parasolowy

Głównym powodem wykorzystywania rachunku maklerskiego są korzyści podatkowe. W przypadku IKE, jeżeli dotrwamy z inwestycjami do 60-tki, zgromadzone środki wypłacimy bez podatku od zysków kapitałowych (19%). W przypadku IKZE inwestuje się dłużej – do 65 lat, na końcu też nie ma podatku „Belki” (19%), ale trzeba będzie zapłacić zryczałtowany podatek 10% od wartości zgromadzonych środków (nie zysków). Tu korzyści podatkowe uzyskujemy nie na końcu, lecz systematycznie co roku – część wpłat na IKZE możemy odliczyć od podatku dochodowego.

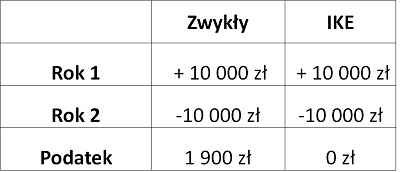

Ale to nie jedyna korzyść. Wiele osób nie chce inwestować przez IKE/IKZE, bo biorą pod uwagę możliwość wcześniejszego zakończenia, co wiąże się z tym że trzeba będzie zapłacić podatek i więc żadnych korzyści nie uzyskają. Warto jednak wiedzieć, że nawet w tym wypadku inwestowanie przez IKE/IKZE jest korzystniejsze podatkowo. Dlaczego? Inwestując przez zwykły rachunek co roku trzeba się rozliczać i płacić podatek od zysków kapitałowych. Można rozliczać straty z lat ubiegłych (maks. 5), więc przykładowo, jeżeli tym roku mamy zysk 10 000 , a poprzednim roku mieliśmy stratę 10 000 zł, to podatku nie zapłacimy. Ale w odwrotnym kierunku tak to nie działa – jeżeli rok temu mieliśmy zysk, a teraz mamy stratę, to zapłacimy podatek od zysku – w tym przypadku 1900 zł. Rachunki IKE/IKZE rozwiązują ten problem. IKE-maklerskie w takim wypadku działa jak fundusz parasolowy – możesz inwestować we wszystko co jest dostępne, w międzyczasie nie ma żadnych rozliczeń, podatek zapłacisz dopiero na samym końcu – od całkowitego bilansu zysków i strat.

Poza tym Rachunek IKE lub IKZE bywa tańszy niż „zwykły”. Przykładem są BM mBank i DM BPS, które nie pobierają opłaty za prowadzenie rachunku IKE lub IKZE, podczas gdy zwykły rachunek kosztuje 60 zł (BPS) lub 50-100 zł (mBank) rocznie.

Rachunek IKE lub IKZE czy rachunek „zwykły” bez prowizji?

Chcąc inwestować w ETF-y zagraniczne przez IKE/IKZE musimy liczyć się, że domach maklerskich, które je oferują prowizje nie należą do najniższych a rynku. Standardowo prowizja wynosi 0,29%, o czym będzie jeszcze później. Tymczasem są domy maklerskie, gdzie można inwestować bez prowizji, np. Degiro (lista i warunki) lub XTB. Jednak w ich wypadku nie mamy parasola podatkowego. Co się bardziej opłaca? To zależy od naszej strategii inwestycyjnej.

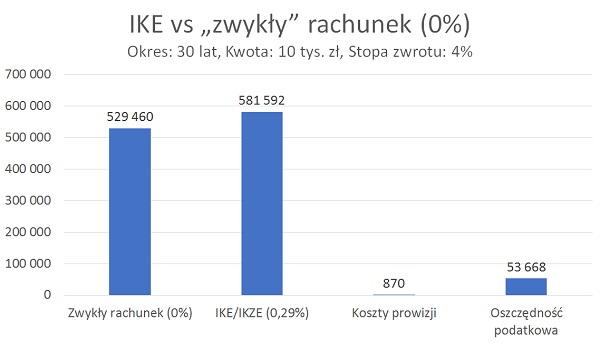

W przypadku strategii pasywnej na zasadzie „kup i trzymaj”, potencjalne oszczędności podatkowe znacząco przewyższają koszty prowizji. Przykładowo, zakładając inwestowanie kwoty 10 tys. zł rocznie, przez 30 lat, przy stopie zwrotu 4% rocznie, koszty prowizji wyniosą 870 zł, ale oszczędność na podatku to prawie 54 000 zł. To prawie 60 razy więcej!

Natomiast jeżeli nasza strategia jest aktywna, robimy więcej transakcji, bilans nie będzie aż tak korzystny. W przypadku inwestorów krótko- lub średnioterminowych koszty prowizji mogą okazać się wyższe niż korzyści podatkowe. A takich osób jest całkiem sporo. Badania pokazują że inwestorzy długoterminowi należą do mniejszości. Ostatecznie wszystko zależy od Twojej strategii inwestycyjnej. Bez względu na strategię należy pamiętać, że inwestowanie wiąże się z ryzykiem strat.

Czy fundusz pasywny to dobre rozwiązanie pod IKE/IZKE?

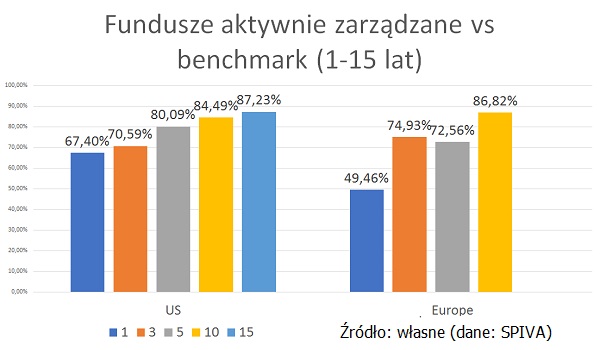

Jak wygląda porównanie polskich funduszy aktywnie zarządzanych i pasywnych? Takie porównanie jest o tyle ciężkie, że historia funduszy pasywnych w Polsce jest bardzo krótka. W horyzoncie 1 roku fundusze pasywne wcale nie wygrywają z funduszami aktywnymi, często zajmując miejsca pod koniec tabeli wyników. Przykładem jest fundusz inPZU Akcje Polskie na tle funduszy akcji polskich uniwersalnych. To pokazuje, że niskie koszty zarządzania to często za mało. Nie jest prawdą, że nie można pokonać rynku – wielu zarządzających w krótkim terminie potrafi pokonać rynek.

Ale kluczem jest właśnie długość horyzontu inwestycyjnego. Bo im dłuższy termin, tym mniej zarządzających radzi sobie z pokonaniem rynku.

Dlatego ważna jest odpowiedź na pytanie, jaki jest Twój horyzont inwestycyjny. IKE i IKZE oferują korzyści podatkowe pod warunkiem, że inwestujesz min. 5 lat oraz dotrwasz do 60 lub 65 rok życia. Z zasady są więc są one przeznaczone dla osób o długim horyzoncie. Jeżeli się wcześnie zaczyna, to ten horyzont może wynosić nawet kilkadziesiąt lat. W tak długim horyzoncie jedynie garstce zarządzających udaje się pokonać rynek, za to duża ich część znacznie od rynku odstaje. Tymczasem fundusze pasywne dają nam pewność, że nasz wynik, dzięki niskim kosztom, będzie od wyniku rynkowego odbiegał niewiele. Im krótszy horyzont inwestycyjny, tym mniej zauważalne będą przewagi kosztowe funduszy pasywnych. Im nasz horyzont dłuższy, tym mocniej warto preferować fundusze pasywne.

Jakie klasy aktywów warto mieć w portfelu pasywnym?

Przede wszystkim akcje i obligacje, można też pomyśleć o złocie. Udział poszczególnych klas aktywów w portfelu przede wszystkim powinien zależeć od naszej tolerancji na ryzyko. Jeżeli mamy wysoką tolerancję na ryzyko, potencjalnie najwięcej zarobimy na akcjach, które jednak mają też największą zmienność.

Jeżeli jesteśmy bardziej ostrożni, warto dodać do portfela obligacje oraz rozważyć dodanie złota. Historia pokazuje, że ich obecność w portfelu znacząco zmniejsza ryzyko, a jednocześnie jedynie nieznacznie obniża jego zyskowność. Zawdzięczamy to „magii” dywersyfikacji – historia pokazuje, że akcje, obligacje i złoto są ze sobą nisko skorelowane.

Pod które klasy aktywów nadaje się ETF?

Zasada, że w długim terminie fundusze pasywne wygrywają z aktywnymi dotyczy przede wszystkim rynku akcji. To właśnie pod ich kątem warto wykorzystywać ETF-y. Co do zasady nie są one zabezpieczone walutowo. Inwestor posiadające PLN musi kupić EUR lub USD. Ale w długim terminie wpływ kursu walutowego na stopy zwrotu i zmienność powinien być neutralny.

Część badań pokazuje, że jeżeli chodzi o wyniki, w przypadku obligacji ETF-y nie mają już takiej przewagi w długim terminie. Poza tym, ETF-y w przypadku obligacji kurs walutowy istotnie podnosi zmienność funduszu – jest ona tak wysoka, jak akcyjnego, mimo że jego zyskowność nadal jest typowa dla obligacji. Raczej nie tego oczekujemy po „bezpiecznej” części portfela. Inna sprawa, że stopy procentowe spadły do zera i hossę obligacyjną najprawdopodobniej mamy już za sobą. W obecnych warunkach, zerowych stóp procentowych i utrzymującej się inflacji, warto rozważyć detaliczne obligacje skarbowe indeksowane inflacją. Część inwestorów ekspozycję walutową traktuje jako kolejny poziom dywersyfikacji, mimo że zmienność jest większa. Przy takim podejściu ETF-y obligacyjne mogą być dobrym rozwiązaniem. Chociaż pytanie, czy wówczas nie lepiej kupić po prostu więcej akcji? Zmienność powinna być zbliżona, a oczekiwane stopy zwrotu wyższe.

ETF-y pozwalają też na inwestowanie w złoto. Chociaż tu ponownie warto rozważyć inne alternatywy, np. złoto fizyczne. W tym przypadku zupełnie odeszłyby koszty zarządzania (ok. 0,5% rocznie) oraz ryzyko walutowe. Podobnie jak w przypadku IKE przy sprzedaży nie ma podatku od zysków kapitałowych ani VAT. Aby jednak koszty spready nas nie zjadły trzeba nastawić się na inwestowanie w większe jednostki kruszcu, a więc posiadać większy kapitał. To z kolei może być barierą, jeżeli złoto miałoby być tylko dodatkiem. Ale jeżeli masz większy kapitał warto je rozważyć. Złoto fizyczne nie jest pozbawione wad, np. kwestia przechowywania. Ale głębsze porównania kruszcu z ETF-ami to temat na inną okazję.

Ile ETF-ów warto mieć w portfelu?

W Europie dostępnych jest ok. 2500 ETF-ów. Ta liczba może przyprawiać o ból głowy. Pojawia się pytanie, ile ETF-ów warto mieć w portfelu i które wybrać. Tu polecam kierować się zasadą „mniej znaczy więcej”. Zwłaszcza, że gdyby interesowały nas ETF-y zagraniczne, pamiętając, że w przypadku IKE/IKZE obowiązują limity wpłat (IKZE – ok. 6 tys. zł), a minimalne stawki prowizji (ETF-y zagraniczne) standardowo są dość wysokie. Przy małej liczbie ETF-ów rebalancing jest prostszy i tańszy, posiadanie takiego portfela wymaga też mniej naszego czasu.

W wielu przypadkach w zupełności wystarczy jeden dobrze zdywersyfikowany ETF. Przykładami takich ETF-ów są MSCI ACWI lub FTSE All World, których portfele obejmują zarówno rynki rozwinięte jak i wschodzące. Te indeksy ważone są kapitalizacją, więc główny udział mają tam rynki rozwinięte.

Chcąc zwiększyć udział rynków wschodzących w portfelu można kupić 2 ETF-y: na rynki rozwinięte (np. MSCI World) oraz na rynki wschodzące (MSCI Emerging Markets).

Jeżeli chcemy mieć w portfelu większą ekspozycję na konkretne regiony geograficzne, kraje, branże itd., wówczas nasz portfel będzie wymagał więcej ETF-ów w portfelu.

Jakie ETF-y są dostępne?

Pierwsze ETF-y zadebiutowały na warszawskiej GPW już wiele lat temu. Obecnie jest ich 7. Nie jest to dużo, ale jak wiemy dużo też nam nie potrzeba. Nie ma wśród nich ETF-ów pokrywających cały świat, ale te które są dostępne oferują i tak spory poziom dywersyfikacji (Polska, Niemcy, USA). Niedługo też mają się pojawić kolejne, w tym zabezpieczone walutowo. Dywersyfikacja nie jest tak duża jak w przypadku ETF-ów zagranicznych, ale plusem jest niski próg wejścia, brak kosztów walutowych (rozliczenia w PLN), niedługo będą też dostępne ETF-y zabezpieczone walutowo.

Jeżeli zależy nam na większej dywersyfikacji, warto sięgnąć po ETF-y zagraniczne, które od niedawna są już dostępne również przez IKE/IKZE. Tam paleta wyboru sięga ok. 300 ETF-ów. Ich zaletą są też niższe spready. Trzeba się jednak liczyć z wyższym progiem wejścia oraz przewalutowaniem (rachunek IKE dostępny jest jedynie w PLN).

Gdzie kupić ETF?

ETF-y na GPW przez IKE/IKZE dostępne są obecnie w 8 domach maklerskich. Standardowo stawka prowizji wynosi 0,39% (czasem 0,38%), a prowizja minimalna wynosi kilka PLN. Najniższe stawki dostępne są obecnie w DM BOŚ – 0,25% (promocja trwa już 2. rok) oraz BM BPS – 0,13% (oferta stała).

ETF-y zagraniczne przez:

- IKE lub IKZE dostępne są obecnie w DM BOŚ i BM mBank

- Prowizja standardowo wynosi 0,29%, a prowizja minimalna 19zł (mBank) lub 29 zł (BOŚ). Przy czym obecnie w obu instytucjach trwa promocja – do 31.03.2020 prowizja od handlu ETF-ami jest obniżona do 0,2%, min. 10 zł (w BOŚ-iu obowiązuje ona dodatkowo na akcje zagraniczne).

- IKE – dostępne są w BM Santander (to informacja świeża, więc w nagraniu wideo nie ma tej informacji)

- Prowizja wynosi 0,39% min. 12 EUR/USD/GBP/CHF

Jakie ETF-y pod IKE/IZKE?

ETF-y mogą akumulować lub dystrybuować dywidendę. Najbardziej efektywne są ETF-y akumulujące dywidendę. W ich przypadku unikamy płacenia podatku od dywidend oraz nie trzeba samodzielnie reinwestować dywidendy, co oszczędza czas i koszty.

Jeżeli wśród ETF-ów akumulujących dywidendę nie ma takiego, który realizuje strategię na które ci zależy, możesz sięgnąć po ETF-y dystrybuujące dywidendę. Fundusz ETF nie wie, że my oszczędzamy w ramach IKE lub IKZE i w kraju jego rejestracji od dywidendy zostanie pobrany tzw. podatek u źródła. Czasami jest on bardzo wysoki, np. w Niemczech – ok. 26%. Aby dywidenda nie była pomniejszana o ten podatek, należy wybierać ETF-y zarejestrowane w krajach, w których podatek u źródła nie jest pobierany. Zerowa stawka obecnie obowiązuje w 4 krajach: Irlandii, Luksemburgu, UK i Jersey.

IKE/IKZE – TOP 4 domy maklerskie

Liczba domów maklerskich oferujących IKE lub IKZE nie jest przesadnie duża, ale kilka z nich wyróżnia się czymś na tle konkurencji:

- DM BOŚ i BM mBank – jako jedyne oferują ETF-y zagraniczne.

- BM PKOBP – jest jedynym domem maklerskim oferującym rachunek maklerski IKE („Super IKE”), przez który można inwestować zarówno w detaliczne obligacje skarbowe (inflacyjne) oraz ETF-y na GPW (i inne instrumenty giełdowe). Poza tym oferują też osobny rachunek IKE-Obligacje (detaliczne inflacyjne).

- DM BPS – oferują tylko ETF-y na GPW, ale ich prowizje są najniższe na rynku (0,13%)

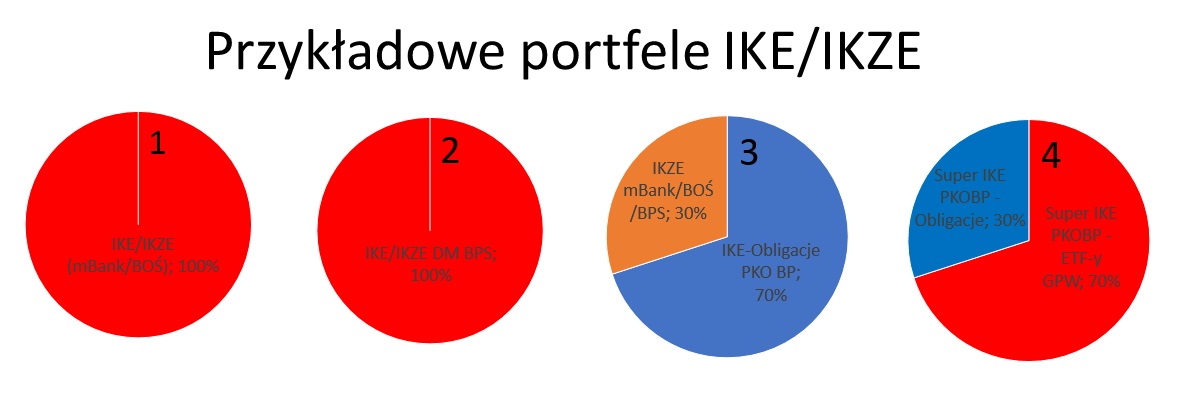

Przykładowe portfele IKE/IKZE

Z dostępnych rozwiązań można stworzyć wiele kombinacji portfeli w oparciu o IKE i IKZE. Poniżej 4 przykłady:

- IKE lub IKZE w BM mBank lub DM BOŚ – dla kogoś komu zależy na ETF-ach zagranicznych oraz nie zależy, aby w portfelu IKE znalazły się detaliczne obligacje skarbowe (indeksowane inflacją).

- IKE lub IKZE w DM BPS – dla kogoś komu nie zależy ani na obligacjach detalicznych, ani na ETF-ach zagranicznych, lecz jedynie na najniższych kosztach.

- 70% IKE-Obligacje w BM PKOBP oraz 30% IKZE w BOŚ, mBank lub BPS – dla tych, którym zależy na posiadaniu obligacji indeksowanych inflacją w formie IKE (Obligajce detaliczne nie są dostępne w formie IKE). Aby zagospodarować część akcyjną można skorzystać z IKZE w BOŚ lub mBank (ETF-zagraniczne) lub DM BPS (ETF-y na GPW). Ze względu na limity wpłat na IKE i IKZE jest to portfel dedykowany osobom raczej ostrożnym, które większość środków chcą trzymać w obligacjach.

- Super IKE w DM PKO BP – dla osób, którym zależy na obligacjach indeksowanych inflacją ale mają wyższą skłonność do ryzyka i chciałyby większość aktywów utrzymywać w akcjach. Super IKE pozwala na dobieranie dowolnych udziałów obligacji i instrumentów giełdowych, więc większość środków można mieć w formie obligacji indeksowanych inflacją, a akcje w formie ETF-ów na GPW.