Skupy akcji własnych są całkiem dobrym (anty)wskaźnikiem nastrojów giełdowych – im niższe wyceny tym chętniej spółki skupują swoje akcje. Czy z wezwaniami jest podobnie? Czy spółki chętniej przejmują inne podmioty kiedy wyceny są niskie? Jak wezwania mają się do rynku fuzji i przejęć? Czy wezwania są dobrym miernikiem nastrojów giełdowych?

Ustawa o ofercie publicznej

Chcesz nabyć pakiet akcji, po którym uzyskasz znaczny udział w spółce publicznej – musisz ogłosić wezwanie do sprzedaży akcji. Ilość i cena tych akcji muszą spełniać określone warunki. Tak, w największym skrócie, można określić charakterystykę wezwań. Ze szczegółami ich uregulowania można się zapoznać w ustawie o ofercie publicznej (art 72 – 81). Poniżej ująłem je w bardzo ogólny sposób.

Przekroczenie progu 33% ogólnej liczby głosów w spółce publicznej może nastąpić wyłącznie w formie wezwania do zapisywania się na sprzedaż lub zamianę akcji spółki w liczbie zapewniającej osiągnięcie 66% ogólnej liczby głosów.

Przekroczenie progu 66% ogólnej liczby głosów może nastąpić wyłącznie w formie wezwania do zapisywania się na sprzedaż lub zamianę wszystkich pozostałych akcji spółki.

Cena akcji proponowana w wezwaniach nie może być niższa od:

- średniej ceny rynkowej z okresu 6 miesięcy poprzedzających wezwanie

- najwyższej ceny jaką podmiot nabywający zapłacił okresie 12 miesięcy przed ogłoszeniem wezwania

Warto dodać, że akcjonariuszowi który przekroczył 90% ogólnej liczby głosów przysługuje prawo żądania od pozostałych akcjonariuszy sprzedaży wszystkich posiadanych przez nich akcji (przymusowy wykup, inaczej squeeze out).

Wezwanie do sprzedaży akcji to nie buy back

Wezwania do sprzedaży akcji są bardzo często mylone z wezwaniami do sprzedaży akcji w ramach skupu akcji własnych (buy back). Emitent może przeprowadzić skup akcji własnych w 2 formach: poprzez giełdę lub poza rynkiem giełdowym. Tą drugą formę też określa się mianem wezwania. Jednak wezwanie do sprzedaży akcji własnych emitenta nie ma nic wspólnego z wezwaniem do sprzedaży akcji, które wiąże się z przekraczaniem określonych udziałów w innej spółce. Spółki czasem nawet to podkreślają w swoich komunikatach (przykład – Agora). Na rynku kapitałowym utarło się, że o wezwaniach mówi się raczej w kontekście ustawy o ofercie publicznej. Tymczasem dziennikarze, robiąc materiał o skupach akcji własnych, bardzo często piszą o wezwaniach – jakby buy back mógł być przeprowadzony wyłącznie w formie wezwania poza giełdą. A tak nie jest.

Nie każde wezwanie oznacza przejęcie kontroli

Pierwsze wezwanie do sprzedaży akcji miało miejsce w 1995 roku. Od tego czasu do 2017 roku odbyło się ponad 600 publicznych wezwań do sprzedaży akcji. Powstało wiele badań, które pokazują naturę wezwań.

To, ile wezwań zmierzało do przejęcia kontroli na spółkami, zależy od badanego okresu. Z badania Romana Asyngiera w okresie 1995-2015 wynika, że była to zdecydowana większość. Z kolei z badań KPMG z okresu 2010-2017 wynika, że zamiar przejęcia kontroli towarzyszył niecałej połowie przypadków. Celem przejęcia kontroli nierzadko było wycofanie spółki z obrotu giełdowego. Jeśli zamiarem był delisting, premie przeważnie były wyższe.

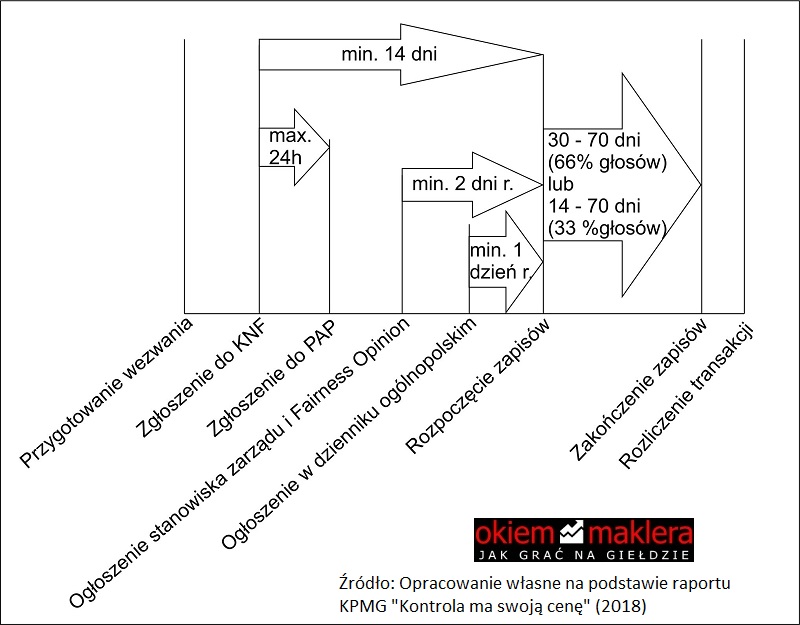

Harmonogram wezwania

Pierwszy etap to przygotowanie wezwania. Obejmuje ono określenie ceny, sporządzenie treści oraz zabezpieczenie środków na odkup akcji (np. w formie gwarancji bankowej).

Spółka zgłasza KNF zamiar ogłoszenia wezwania na 14 dni przed rozpoczęciem przyjmowania zapisów. Najpóźniej 24h po zgłoszeniu do KNF spółka przekazuje informację do PAP. Potem następuje ogłoszenie stanowiska zarządu i Fairness Opinion – minimum 2 dni robocze przed rozpoczęciem przyjmowania zapisów. Nie później, niż 1 dzień roboczy przed rozpoczęciem zapisów wezwanie powinno zostać ogłoszone w dzienniku ogólnopolskim.

Czas trwania zapisów wynosi:

- od 30 do 70 dni – w przypadku przekroczenia 66% głosów na WZ, lub

- od 14 do 70 dni – w przypadku przekroczenia 33% głosów na WZ

W obu przypadkach czas zapisów może być wydłużony do 120 dni w razie obawy, że cel wezwania nie zostanie osiągnięty lub w przypadku niespełnienia warunków koniecznych do przeprowadzenia wezwania.

Treść wezwania

Kształt wezwania określony został w rozporządzeniu w sprawie wzorów wezwań do zapisywania się na sprzedaż lub zamianę akcji spółki publicznej. Treść wezwania powinna obejmować takie elementy, jak:

- procentowa liczba akcji, jak wzywający zamierza osiągnąć w wyniku wezwania

- cena, po której będą nabywane akcje objęte wezwaniem

- czas trwania zapisów

- wskazanie miejsce przyjmowania zapisów na akcje objęte wezwaniem

- termin i sposób zapłaty za nabywane akcje

- wskazanie warunków, pod którymi wezwanie jest ogłaszane

- szczegółowe zamiary wzywającego w stosunku do spółki, które akcje są przedmiotem wezwania

Inwestor posiadający akcje, które są objęte wezwaniem, może na nie odpowiedzieć lub nie. Jeśli chce na nie odpowiedzieć, czyli sprzedać akcje, powinien skontaktować ze swoim domem maklerskim w celu załatwienia formalności. Przeważnie niezbędna jest osobista wizyta w punkcie obsługi klienta (często jest nim oddział banku). Na podstawie podpisanych dokumentów, akcje zostaną zablokowane do czasu rozliczenia zapisów – ich właściciel nie będzie mógł nimi obracać do czasu rozliczenia. Jeśli wezwanie dojdzie do skutku, w dniu rozliczenia akcje zostaną przeniesione a na rachunkach dotychczasowych właścicieli pojawi się gotówka. Wzięcie udziału w wezwaniu (sprzedaż akcji) przeważnie nie wiąże się z poniesieniem żadnej opłaty przez dotychczasowych właścicieli akcji.

Skuteczność wezwań a cena w wezwaniu

Nie każde wezwanie kończy się sukcesem. Wiele badań dowodzi, że jednym z czynników mających wpływ na skuteczność wezwania jest wysokość premii. Premia to różnica między ceną za akcje określoną w wezwaniu a średnią ceną akcji z 6 miesięcy poprzedzających wezwanie. Powyższa zależność jest całkiem zrozumiała, bo im wyższa cena, tym wyższa skłonność do sprzedaży akcji wzywającemu. W zależności od badanego okresu przeciętna premia mogła wynosić kilkanaście procent, albo nawet ok. 30%.

Skuteczność też była bardzo różna. W zależności od badanego okresu oraz przyjętych założeń wynosiła ok 60-80%.

Mocny WIG sprzyja fuzjom i przejęciom

Wezwania na sprzedaż akcji łączy się bezpośrednio z rynkiem fuzji i przejęć. Oczywiście nie każde wezwanie ma na celu przejęcie kontroli nad spółką. Natomiast jak pokazują badania, większość lub przynajmniej połowa wezwań zmierza do przejęcia kontroli.

Rynek fuzji i przejęć w Polsce (i na świecie) cechuje się sezonowością. Na poniższym wykresie dość wyraźnie widać, że liczba transakcji M&A w Polsce jest dość mocno powiązana z koniunkturą giełdową. Liczba transakcji M&A jest często tym wyższa, czym wyższy jest poziom WIG. Zależność tą potwierdza wysoki poziom współczynnika korelacji: 0,74. Można by oczekiwać, że ta zależność powinna być raczej negatywna. Nabywca powinien być zainteresowany kupnem w okresie niskich wycen. Ale być może większa skłonność do przejęć w okresie dobrej koniunktury wynika z tego, że perspektywy rozwojowe spółek wydają się wtedy lepsze.

Wezwania i WIG nie idą w parze

Skoro rynek M&A rozkwita w okresie dobrej koniunktury można by oczekiwać, że liczba wezwań na spółki giełdowe będzie wzrastać w ślad za indeksem WIG. Ku zaskoczeniu, tak się jednak nie dzieje. Poniższy wykres pokazuje, że wezwania do sprzedaży akcji nie mają nic wspólnego z indeksem WIG. Czyżby wezwania na sprzedaż akcji miały mniej wspólnego z rynkiem M&A, niż mogłoby się wydawać?

Wezwania mają się “nijak” do transakcji M&A w Polsce

Patrząc na wykres wezwań i transakcji M&A można się mocno zdziwić. Nie dość, że związek jest bardzo słaby, to jeszcze ma on charakter negatywny. Jak to wyjaśnić? Spójrzmy na skalę wykresu i porównajmy liczby. Zorientujemy się, że wezwania na sprzedaż akcji odpowiadają za raptem 5% rynku fuzji i przejęć. Zdecydowana większość polskiego rynku M&A to transakcje odbywające się poza giełdą. To w pewnym stopniu tłumaczy, dlaczego relacja między nimi nie jest dostrzegalna.

Im wyższe wyceny, tym więcej wezwań

Jak zobaczyliśmy, podmioty wzywające do sprzedaży akcji zdają się nie rozróżniać, jaka koniunktura panuje na giełdzie. Jednak nie do końca jest tak, że nie ma żadnego związku z wezwaniami a koniunkturą giełdową. Jeśli porównamy wezwania nie z WIG’iem, lecz ze wskaźnikiem Cena/Zysk dla indeksu WIG, zauważymy związek. Korelacja między wezwaniami a wyceną rynkową jest lekko pozytywna (0,56). To pokazuje, że pewien związek między wezwaniami a transakcjami M&A jednak występuje.

Wezwania vs skupy akcji własnych

Z wykresów, które widzieliśmy można się wysnuć wniosek, że wezwania niewiele mówią o koniunkturze giełdowej. A jeśli nawet mówią, to raczej “mało donośnym głosem”. Lekki związek było jedynie widać ze wskaźnikiem Cena/Zysk. Jeśli jednak mielibyśmy mówić o jakimś związku, byłoby to związek pozytywny. Czyli dokładnie odwrotnie, niż w przypadku skupów akcji własnych. Historia pokazuje, że wysyp buy back’ów historycznie świadczył raczej o zbliżającym się końcu bessy. Tymczasem, im więcej buyback’ów, tym mniej wezwań do sprzedaży akcji. Nie jest to mocna korelacja, ale ona zauważalna, a na pewno nie jest dodatnia. Wymowa wzrostu wezwań jest dokładnie przeciwna w stosunku do buy back’ów. To pokazuje, że tym bardziej trzeba uważać posługując się pojęciem wezwanie.

Podsumowanie

- Transakcje fuzji i przejęć w Polsce są silnie i pozytywnie powiązane z indeksem WIG

- Wezwania do sprzedaży akcji to raptem jedna dwudziesta rynku M&A

- Wezwania do sprzedaży akcji, w przeciwieństwie do rynku M&A, raczej nie wykazują związku z WIG’iem lub jest ona bardzo delikatny

- Szukając powiązania między wezwaniami a koniunkturą giełdową trzeba raczej patrzeć na wyceny (wskaźnik C/Z), niż na na indeks WIG

- Wymowa wezwań i buyback’ów w kontekście oceny nastrojów na giełdzie jest dokładnie przeciwna, więc trzeba pamiętać, że wezwania na sprzedaż akcji to nie to samo co wezwania w ramach skupu akcji własnych

Odpowiedzi na komentarze

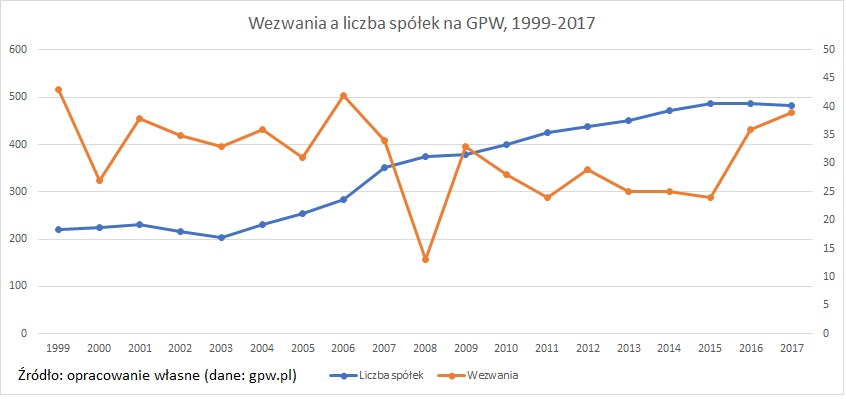

Marcin dodał komentarz (2019-02-04), w którym zasugerował, że wpływ na liczbę fuzji i przejęć większe znaczenie, niż indeks, może mieć po prostu liczba spółek. To całkiem ciekawa hipoteza, bo przecież ciężko wyobrazić sobie wiele wezwań na rynku na którym jest niewiele spółek, i na odwrót. Poniżej zestawiłem wezwania z liczbą spółek na GPW. Na moje oko, nie nie widać tam raczej zależności, a jeśli nawet występuje to raczej negatywna (współczynnik korelacji: -0,4). Całkowitej liczby fuzji i przejęć nie nie porównuję z liczbą spółek na giełdzie, bo większość fuzji odbywa się poza giełdą (wezwania na giełdzie to jedynie ok 1/20 rynku fuzji i przejęć w Polsce). Całkowitą liczbę transakcji M&A należałoby raczej zestawić z jakimiś danymi z całej gospodarki (np. PKB, liczba przedsiębiorstw, itd.)

“Transakcje fuzji i przejęć w Polsce są silnie i pozytywnie powiązane z indeksem WIG”. Ja mam wrażenie że chodzi bardziej o liczbę notowanych spółek niż samą wartość indeksu. Wiadomo, im więcej spółek tym wyżej indeks, ale to większa ilość podmiotów na parkiecie stwarza większe możliwości m&a.

Bardzo ciekawa hipoteza. Zestawiłem wezwania i liczbę spółek na GPW w okresie 1999-2017 (w Rocznikach Giełdowych nie ma starszych danych dla wezwań) i zamieściłem na dole artykułu (pod podsumowaniem). Na moje oko jednak nie widać związku.