Jak zbudować zdywersyfikowany portfel inwestycyjny? Składniki portfela nie powinny być ze sobą powiązane. Dlaczego? To tak samo, jak ze źródłami przychodów przedsiębiorstwa. Dobra firma ma ich kilka. Dzięki temu, jeżeli jedno źródło wyschnie, pozostałe powinny „zapewnić jej życie”. Związek między składnikami portfela pokazuje współczynnik korelacji. Które klasy aktywów mają niski współczynnik i warto je mieć w portfelu?

Co to jest współczynnik korelacji?

Współczynnik korelacji to miara współzależności. Jego najbardziej popularną odmianą jest współczynnik korelacji liniowej Pearsona.

Współczynnik korelacji przeważnie jest miarą znormalizowaną i przyjmuje wartości od -1 do 1, gdzie:

- +1 oznacza dokładną korelację dodatnią (wzrostowi jednej zmiennej towarzyszy wzrost drugiej zmiennej)

- 0 oznacza brak korelacji (zmienne nie są ze sobą powiązane)

- -1 oznacza dokładną korelację ujemną (spadkowi jednej zmiennej towarzyszy wzrost drugiej zmiennej)

Korelację (dodatnią) przeważnie uważa się za silną, gdy jej wartość przewyższa 0,5 – 0,7, a słabą, gdy jej wartość jest niższa. W przypadku korelacji ujemnej analogicznie, tylko z przeciwnym znakiem (minus).

Współczynnik korelacji jest powszechnie wykorzystywany w kontekście dywersyfikacji portfela inwestycyjnego. Zgodnie z teorią portfelową w skład portfela powinny wchodzić elementy o jak najmniejszej wartości współczynnika korelacji. Wysoce ujemne korelacje w praktyce rzadko występują, więc sukcesem będzie jeżeli do portfela dobierzemy składniki o korelacji zbliżonej do zera.

Jak obliczyć współczynnik korelacji?

Wzór na współczynnik korelacji jest powszechnie dostępny. Można też skorzystać z arkusza kalkulacyjnego, dzięki któremu szybko policzymy jego wartość. Należy jednak pamiętać, aby do obliczeń wykorzystywać nie bezwzględne wartości aktywów (np. kursy akcji), lecz ich stopy zwrotu. Ten błąd może całkowicie zmienić obraz związku.

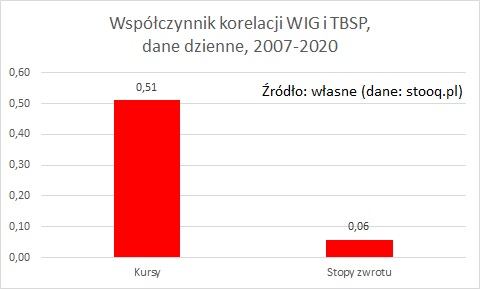

- Przykładowo, współczynnik korelacji stóp zwrotu indeksów WIG (akcje) i TBSP (obligacje) wynosi 0,06, co oznacza że korelacja praktycznie nie występuje. Gdybyśmy policzyli współczynnik korelacji nie dla stóp zwrotu lecz po prostu dla wartości indeksów, współczynnik korelacji wyniósłby 0,5, co oznaczałoby całkiem silny związek, co jednak nie oddawałoby rzeczywistości.

Zakres danych

Duże znaczenie dla końcowego wyniku ma historyczny zasięg danych oraz ich interwał. Zupełnie inny poziom korelacji może występować w zależności od tego, czy opieramy się na danych dziennych tygodniowych czy miesięcznych. Poniżej przykład współczynnika korelacji obliczonego dla stóp zwrotu spółek CD Projekt i Eurocash dla różnych przedziałów czasowych. W przypadku danych miesięcznych współczynnik korelacji często jest dużo wyższy.

Współczynnik korelacji może się mocno zmieniać w czasie. Związek pomiędzy wspomnianymi wyżej spółkami w poszczególnych latach potrafił być dość zróżnicowany. Zdarzały się lata kiedy był on zerowy, ale bywało też że występowała słaba korelacja.

Akcje i obligacje

Obiegowa opinia mówi, że w długim terminie akcje są nisko skorelowane z obligacjami. Jest to zgodne z prawdą, co potwierdzają różne źródła, wykorzystujące obliczenia dla różnych okresów.

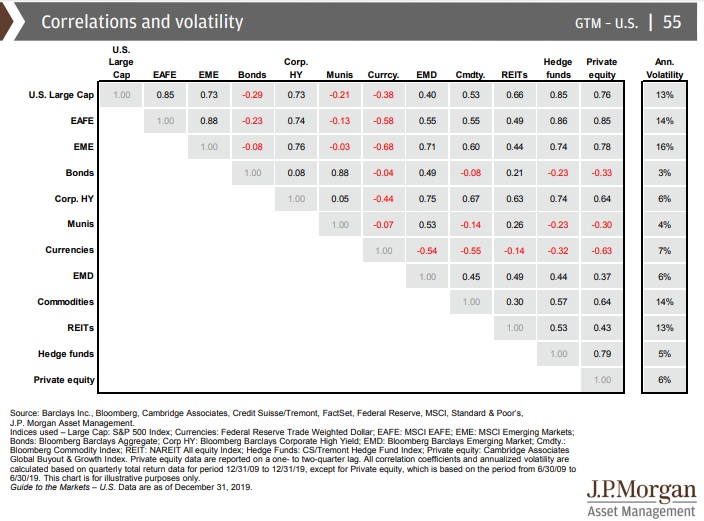

Zgodnie z danymi J.P. Morgan za okres 2009-2019 współczynnik korelacji dla akcji i obligacji (USA) wyniósł -0,29%. Jak widzieliśmy na jednym z wcześniejszych diagramów, związek pomiędzy polskimi akcjami (WIG) i obligacjami skarbowymi (TBSP) również jest niski (0,06).

Powszechnie wiadomo, że akcje o obligacje cechują się różną zmiennością – obligacje obniżają ryzyko portfela inwestycyjnego, a akcje je podnoszą. Ale powyższe dane potwierdzają też, że ogólnie rzecz biorąc, akcje i obligacje są idealnymi składnikami portfela z punktu widzenia dywersyfikacji.

Akcje

Wysoka korelacja dodatnia co do zasady występuje pomiędzy różnymi rynkami akcji (amerykańskie, europejskie, rynki rozwinięte, rynki wschodzące, spółki duże, spółki małe, itd.). Z akcjami dodatnio skorelowane są też REIT-y (0,66), więc dodawanie ich do portfela zwiększa dywersyfikację w ograniczonym stopniu. Efektywność dywersyfikacji już prędzej zapewnią towary, których korelacja nadal jest w miarę wysoka, ale wynosi już „tylko” 0,5% (ponadto towary wykazują w zasadzie brak korelacji z obligacjami)

Obligacje

Wysoka korelacja dodatnia występuje też w przypadku pokrewnych rodzajów obligacji. Przykładowo amerykańskie obligacje skarbowe są wysoko skorelowane z komunalnymi (0,88). Ale już, na tym tle, obligacje amerykańskie wykazują dość niską korelację z obligacjami europejskimi, co pokazują dane z raportu TrackInsight (0,38).

Czy obligacje mogą mieć więcej wspólnego z akcjami niż z obligacjami? Tak, dotyczy to przypadku obligacji typu High Yield – ich korelacja z rynkiem akcji jest dość silna.

Dość wysoką korelację z rynkami akcji mają też obligacje rynków wschodzących.

Złoto

Bardzo ciekawą klasą aktywów jest złoto. W długim terminie uzyskuje całkiem przyzwoite stopy zwrotu, a ma ono generalnie niską korelację z rynkami akcji (prawie zero). Chociaż wyjątkiem są akcje rynków wschodzących, z którymi związek jest dość silny (korelacja 0,61). Z niskiej niskiej korelacji z akcjami złoto wydaje się idealnym składnikiem portfela, trzeba jednak mieć na uwadze, że jego zmienność jest równie wysoka co obligacji, a jego długoterminowe stopy zwrotu są porównywalne raczej do rynku obligacji niż akcji – to obniża jego atrakcyjność.

Poza tym złoto umiarkowaną korelację wykazuje też z obligacjami.

Czy dodawanie kolejnych surowców do portfela ma sens? Niekoniecznie. Historia pokazuje, że złoto jest dość mocno skorelowane również z innymi surowcami, jak srebro czy miedź. Co więcej, długoterminowe stopy zwrotu z wielu surowców są niskie, co dodatkowo zniechęca do uwzględniania ich w portfelu.

Globalne fundusze indeksowe

Powyższe zależności mniej więcej potwierdzają się również, jeżeli przyjrzymy się globalnym funduszom indeksowym na przykładzie inPZU. Dość wysoka korelacja cechuje:

- akcje polskie oraz akcje rynków rozwiniętych

- obligacje rynków wschodzących oraz akcje rynków rozwiniętych

- obligacje polskie (długoterminowe) oraz krótkoterminowe (inwestycje ostrożne)

Korelacje między pozostałymi funduszami indeksowymi globalnych aktywów są raczej niskie. To pokazuje, na marginesie, że są one całkiem dobrym materiałem pod kątem budowy zdywersyfikowanego portfela inwestycyjnego.

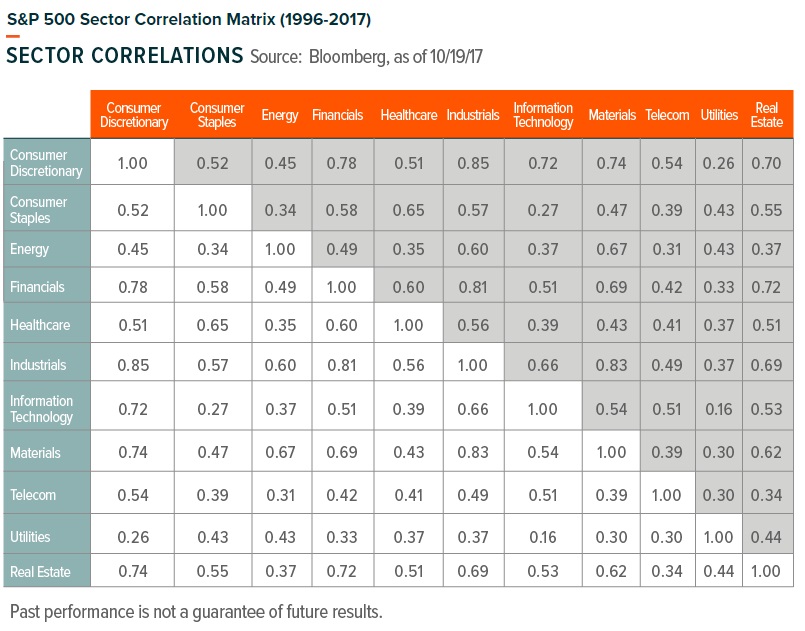

Sektory – USA

Współczynnik korelacji jest również mocno zróżnicowany w zależności od sektora.

Najmocniej skorelowane są:

- Industrials i Consumer Discretionary (0,85)

- Industrials i Materials (0,83)

Z kolei najmniej skorelowane są:

- Utilities i Information Technology (0,16)

- Utilities i Consumer Discretionary (0,26)

Jeżeli chcemy zbudować zdywersyfikowany portfel uwzględniając jedynie wybrane sektory, warto uwzględnić korelacje, wybierając te najmniej ze sobą powiązane.

Utilities i IT są przykładem branż, które powinny się dobrze uzupełniać w różnych warunkach rynkowych.

Sektory – Polska

Polskie sektory również są zróżnicowane pod względem wzajemnych powiązań. Najwyższymi korelacjami cechują się:

- Nieruchomości i Banki

- Nieruchomości i Chemia

- Banki i Paliwa

Z kolei najmniejsze korelacje występują w przypadku:

- Telekomunikacja i Budownictwo (0,38)

- Telekomunikacja i Spożywczy (0,29)

- Informatyka i Spożywczy (0,39)

Podobnie, jak w przypadku amerykańskiego sektora Utilities, u nas Telekomunikacja pojawia się wśród sektorów dość nisko powiązanych z innymi.

Jeszcze większe różnice we współczynnikach korelacji potrafią zachodzić pomiędzy poszczególnymi akcjami. Jakiś czas temu tego próbkę tej rzeczywistości pokazywał Dariusz Grupa w swoim wpisie na temat współczynnika korelacji. Tworząc zdywersyfikowany portfel akcji warto więc kierować się nie tylko oczekiwanymi stopami zwrotu, ale też współczynnikiem korelacji pomiędzy spółkami.

Kluczowe wnioski

- Współczynnik korelacji jest przydatny w kontekście budowy zdywersyfikowanego portfela inwestycyjnego.

- Współczynnik korelacji ma swoje wady – jego wartości zależą od danych przyjętych do obliczeń.

- Im niższy współczynnik korelacji, tym lepsza dywersyfikacja portfela.

- Wszelkie statystyki potwierdzają obiegową opinię, że akcje i obligacje są ze sobą nisko skorelowane.

- Akcje notowane na różnych rynkach są ze sobą wysoko powiązane – dodawanie zbyt wielu rynków do portfela nie polepsza przesadnie dywersyfikacji.

- Obligacje o podobnym ryzyku (skarbowe, komunalne) są ze sobą dość silnie powiązane.

- Obligacje typu High Yield oraz obligacje rządowe rynków wschodzących wykazują dość wysoki związek z rynkiem akcji – nie będą one więc znacząco polepszać dywersyfikacji portfela akcyjnego.

- Złoto jest nisko skorelowane z rynkiem akcji, a umiarkowanie z rynkiem obligacji, więc wydaje się idealnym kandydatem do portfela. Entuzjazm ogranicza jednak oferowany przez nie stosunek zysku do ryzyka.

- Współczynnik korelacji jest też zróżnicowany sektorowo. Niską korelację z innymi sektorami wykazuje często sektor Utilities (w tym telekomunikacja).

Świetny artykuł. Przeczytałem już 3 razy i zawsze coś nowego wyciągnę do testów, ponieważ dopiero buduję mój pierwszy portfel. Pozdrawiam

Dzięki Mateusz!

Świetny artykuł, poza definicjami korelacji:

„-1 oznacza dokładną korelację ujemną (spadkowi jednej zmiennej towarzyszy spadek drugiej zmiennej)” – korelacja ujemna oznacza, że wzrostowi jednej zmiennej towarzyszy spadek drugiej.

„Korelację (dodatnią) przeważnie uważa się za silną, gdy jej wartość przewyższa 0,5 – 0,7, a słabą, gdy jej wartość jest niższa. W przypadku korelacji ujemnej jest dokładnie odwrotnie.” – w przypadku korelacji ujemnej jest dokładnie tak samo >-0,5 / -0,7 to korelacja silna, poniżej słaba.

Dzięki za czujność!