Przygodę z inwestowaniem rozpocząłem w 2005 roku. Początkowo szło dobrze, ale potem zaliczyłem dużą wtopę. Popełniłem chyba wszystkie możliwe błędy. W końcu wypracowałem swoją pierwszą sensowną strategię. Z czasem zaczęła ona ewoluować, dostosowując się do zmian w moim życiu. Zapraszam do artykułu, w którym odsłonię przed Wami mój obecny portfel, dzieląc się sukcesami i porażkami z ostatniego roku. Opowiem o tym, jak wyglądała ewolucja mojego portfela, jakie są moje cele inwestycyjne oraz jak obecnie inwestuję.

Przy okazji, jeżeli dopiero zaczynacie budować portfel lub zastanawiacie się, jak go zmienić, chciałbym Was serdecznie zaprosić na moją konferencję „Pasywna Rewolucja 2025”, która odbędzie się w dniach 8-9 października. W programie jest 27 inspirujących wystąpień, w których udział weźmie 50 prelegentów. Udział online jest całkowicie bezpłatny – wystarczy się zarejestrować na PasywnaRewolucja.pl.

Jak wyglądała ewolucja mojego portfela?

Zanim pokażę, jak teraz wygląda mój portfel, opowiem, jak on ewoluował. Moje inwestycyjne początki sięgają 2005 roku. Zaczynałem od funduszy inwestycyjnych, głównie akcyjnych. Jaką strategię wtedy stosowałem? Kupowałem z założeniem, że jak inwestycja urośnie o kilka procent, to zrealizuję zysk, a jak spadnie, to poczekam aż się odbije.

Do połowy 2007 roku działało to świetnie. Trwała silna hossa i wszyscy zarabiali, w tym ja. W takim warunkach łatwo było pomylić umiejętności ze szczęściem. I uwierzyłem, że inwestowanie na giełdzie jest aż tak proste. Ale moje „rumakowanie” skończyło się w okresie 2007-2009, kiedy przyszła bessa. Spadki obnażyły wszystkie słabości mojego ówczesnego podejścia. Finalnie nie wytrzymałem ciśnienia i sprzedałem moje inwestycje w najgorszym możliwym momencie. Takie były efekty klasycznej strategii początkujących „eat like a bird, shit like an elephant”. Też to przerabialiście?? 🙂

Uznałem swoją porażkę i postanowiłem zacząć się edukować. Z czasem zrobiłem kurs maklera i zatrudniłem się w biurze maklerskim. Tam rozwijałem swoje aktywne podejście do inwestowania w akcje z GPW, zakładające podążanie za trendem. I do pewnego momentu byłem z niego bardzo zadowolony. Miałem plan, który działał – podczas bessy nie traciłem, co dawało mi komfort psychiczny.

Jednak z czasem zacząłem dostrzegać pewne jej wady. Po pierwsze, moja strategia opierała się o spółki płynne a tych na GPW nie ma wiele, więc generowała mało sygnałów kupna. W efekcie część pieniędzy leżała na rachunku maklerskim i zjadała je inflacja. Frustrowało mnie, gdy rynek odjeżdżał „częściowo beze mnie”. Druga rzecz – mimo, że wyniki miałem nieco lepsze niż rynek, to gdy wziąłem pod uwagę, ile czasu zajmowała mi analiza, ta proporcja nie była już taka korzystna.

Z czasem uznałem też, że inwestowanie w całości na polskiej giełdzie to zbyt duże ryzyko i że muszę wyjść choćby częściowo za granicę. I tak postanowiłem, że chcę mieć w portfelu część pasywną, która będzie stale ulokowana w globalne akcje, zapewniając mi jednocześnie ekspozycję walutową. Dlatego w 2017 zacząłem powoli dodawać do portfela ETF-y. Aktualnie część pasywna stanowi największą część moich inwestycji. O szczegółach opowiem za chwilę.

Jakie są moje cele inwestycyjne?

Jakie są moje cele inwestycyjne? Kiedyś się nad tym nie zastanawiałem, co było dużym błędem. Jeśli nie wiemy, dokąd zmierzamy, jak możemy zdecydować, czy iść pieszo, jechać samochodem, czy lecieć samolotem? Określenie celów inwestycyjnych to podstawa. Najlepiej mieć jasno określony cel, na przykład „emerytura w wieku 40 lat” albo „wkład własny na mieszkanie”. Jeśli nie potrafimy tego dokładnie określić, warto przynajmniej ustalić horyzont czasowy, na przykład 1 rok, 3 lata lub 10 lat. W zależności od celu, sposób inwestowania może być zupełnie inny.

Moim podstawowym celem jest emerytura. Planuję przejść na nią najwcześniej po 60. roku życia, czyli za co najmniej 17 lat. Jeśli jednak to, czym się zajmuję, nadal będzie mi sprawiało przyjemność, pewnie będę pracował dłużej. Drugim celem jest wsparcie finansowe moich dzieci, gdy będą wchodzić w dorosłość. Mam czwórkę dzieci – najstarsze ma 12 lat, a najmłodsze 4. Do ich „18-tki” brakuje więc od 6 do 14 lat. W trzeciej kolejności inwestuję „na czarną godzinę”, czyli na wypadek jakiejś choroby, wypadku, wojny lub innego nieprzewidzianego scenariusza. Ten cel nie jest jasno określony, ale tu też mam horyzont długi – minimum 5 lat.

Na marginesie, wielu osobom marzy się wczesna emerytura, ale mnie akurat ta wizja nie kręci. Szczegółowo mówiłem o tym w materiale „Problem z FIRE„. W skrócie, wolę skupić się na samorealizacji w biznesie lub pracy, starając się robić to, co lubię. Okolice 40-tki to według mnie idealny czas, aby zaryzykować. A to może oddalać nas od „wolności finansowej”. Jeżeli przykładowo nasz pomysł na biznes nie wypali, możemy stracić część oszczędności. Mimo wszystko uważam, że takie życie jest bardziej pociągające. Oczywiście mówię o własnej perspektywie, dla wielu innych osób wczesna emerytura może być dobrym pomysłem. Każdy musi sobie odpowiedzieć, jak chce przeżyć swoje życie. Na marginesie, o swojej drodze od etatu do własnej działalności opowiadałem ostatnio w materiale „Jak zamienić etat na własny biznes?”.

Jak obecnie inwestuję?

Zacznę od tego, że moje przychody są nieregularne i takie są też moje inwestycje. Jeżeli akurat mam przychód, to odkładam część pieniędzy i inwestuję. Ciężko jest mi określić stopę oszczędności, bo ona się zmienia. Przy „dobrych wiatrach” odkładam około 50% zarobków.

Mój portfel dzieli się na aktywa finansowe i niefinansowe. Aktywa niefinansowe to nieruchomość w Warszawie, którą wynajmuję. W tą inwestycję wszedłem…przez przypadek. Nie będę wchodzić w szczegóły, ale miałem możliwość nabycia jej na lepszych warunkach niż rynkowe. Jednak podkreślam, że nie jestem ekspertem od nieruchomości. Zresztą zarządzanie najmem zleciłem firmie zewnętrznej, bo nie miałem ochoty sam się tym zajmować. Nie planuję też kolejnych inwestycji w nieruchomości. Zwłaszcza, że za naszą wschodnią granicą toczy się wojna.

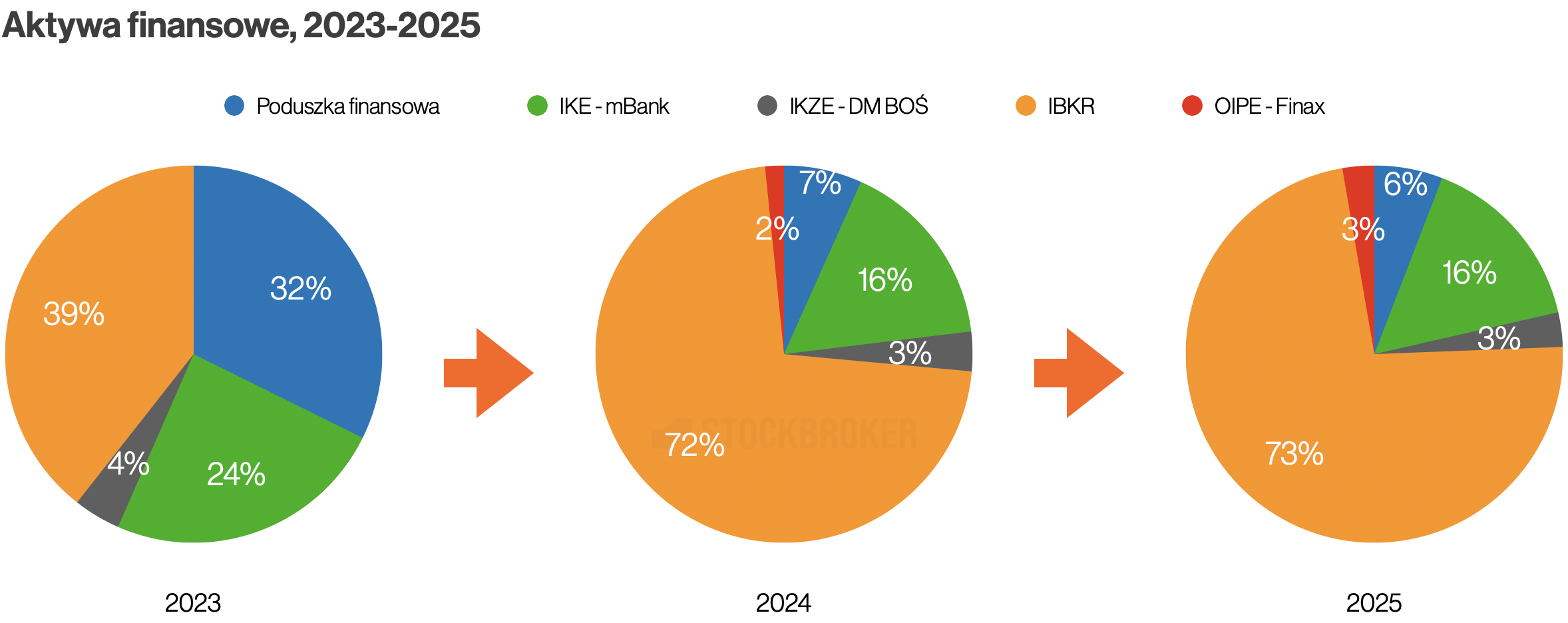

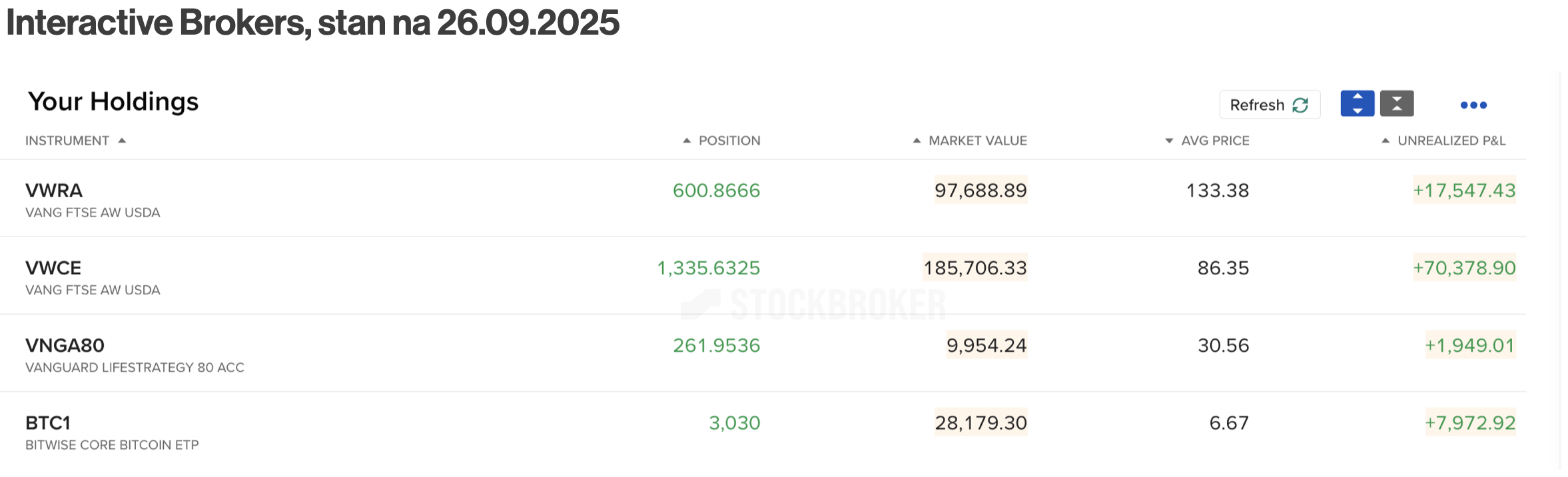

Główną część mojego portfela stanowią aktywa finansowe. To inwestycje w akcje, obligacje i ETF-y – głównie na giełdzie. W zeszłym roku doszło w nim do małej rewolucji. Spora część poduszki bezpieczeństwa zainwestowałem. Ale, w porównaniu z zeszłym rokiem, nic się nie zmieniło. Największą część stanowią środki zgromadzone w Interactive Brokers – to prawie trzy czwarte całości. Mam też IKE w mBanku, IKZE w DM BOŚ oraz OIPE w Finax. O szczegółach powiem za chwilę.

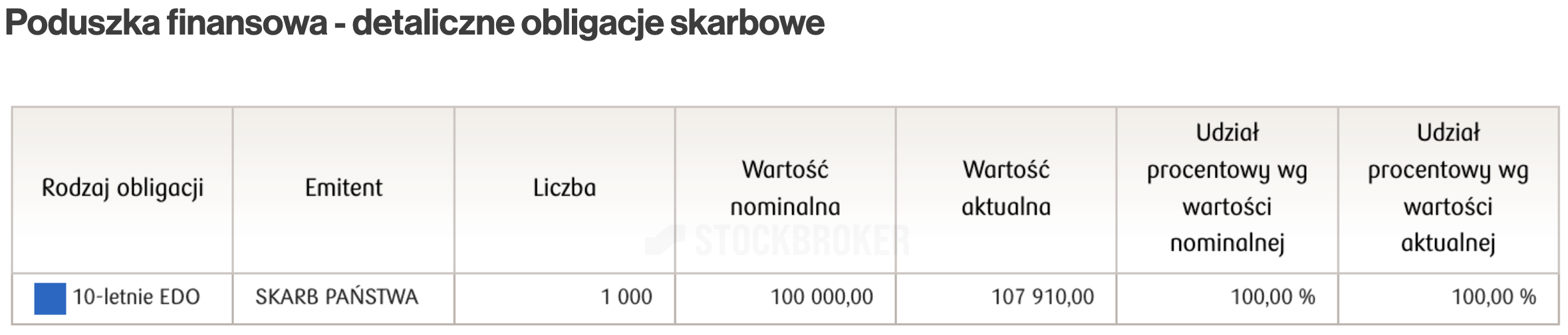

Podstawą „części finansowej” jest „poduszka bezpieczeństwa”. Uważam, że to od niej warto zacząć budowę portfela. Chociaż… u mnie było akurat odwrotnie – zbudowałem ją na samym końcu. 🙂 Ale to był strzał w dziesiątkę. Okazało się, że pomogło mi to podejmować większe ryzyko w inwestowaniu, a konkretnie – mieć więcej akcji w portfelu. Ograniczyły się moje obawy, że w razie gdybym potrzebował pieniędzy na jakiś nagły wydatek, będę musiał spieniężyć część inwestycji giełdowych w nieodpowiednim momencie. Obecnie poduszkę trzymam w dziesięcioletnich obligacjach skarbowych indeksowanych inflacją (EDO). Wartość poduszki jest w miarę stała, nie powiększam jej. Jeżeli mam akurat przychód, nowych oszczędności nie dodaję do niej, lecz co do zasady lokuję je w zasadniczej części portfela finansowego, czyli w inwestycjach giełdowych.

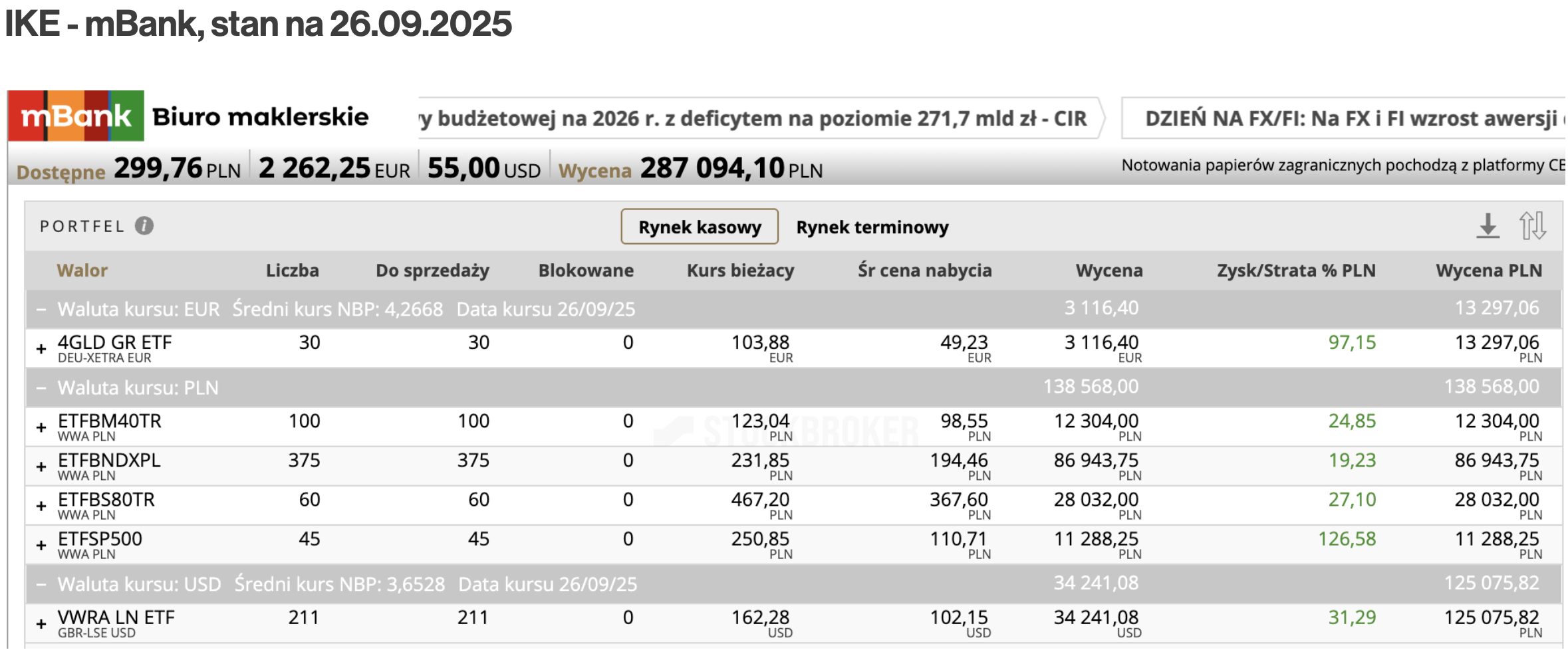

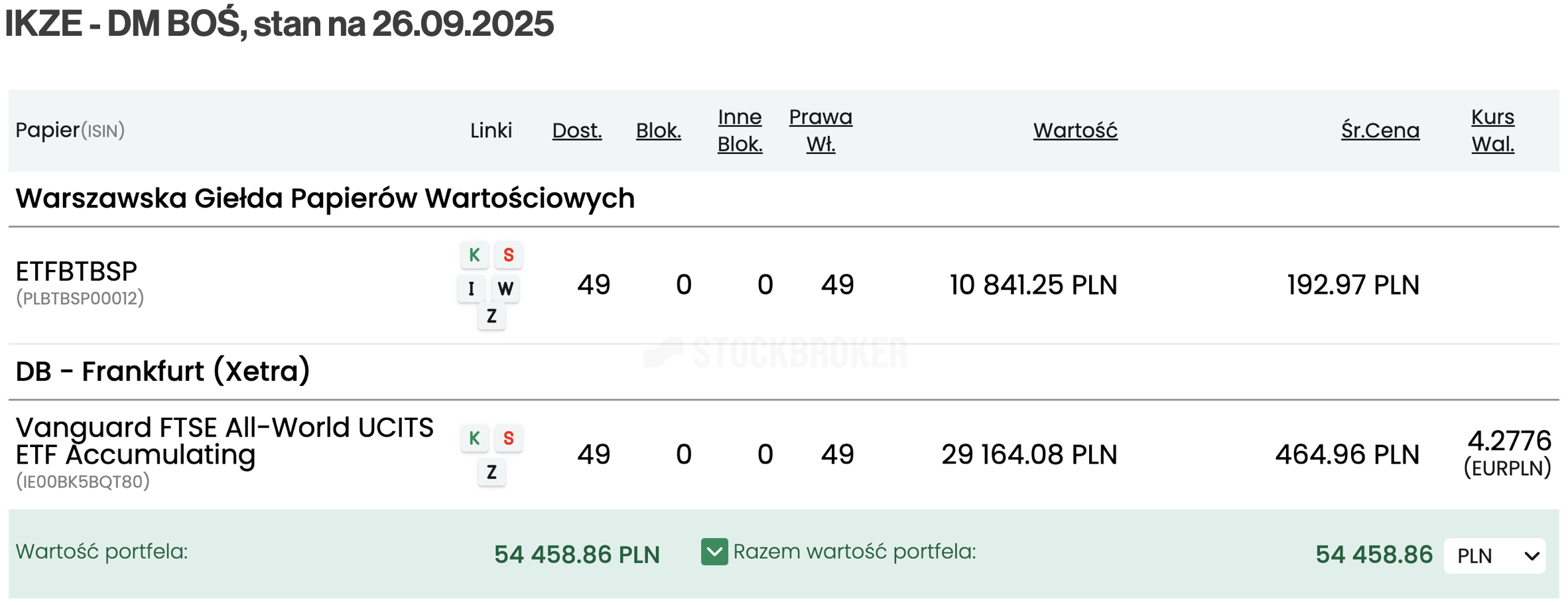

W części giełdowej stosuję strategię Core-Satellite. Core, czyli rdzeń, stanowią pasywne inwestycje w globalny koszyk akcji. Wokół rdzenia krążą satelity (Satellite), czyli dodatkowe inwestycje aktywne, które mają na celu uzyskanie wyższej stopy zwrotu (co wcale nie jest proste, ale mnie to kręci). W moim przypadku satelity to strategia podążania za trendem, której nauczyłem się jeszcze pracując w biurze maklerskim. Realizuję ją na kilku rachunkach: IKE w mBanku, IKZE w DM BOŚ, OIPE w Finax oraz rachunku „zwykłym” w Interactive Brokers.

Mój podstawowy cel – emerytura – realizuję przez rachunki emerytalne. Z kolei środki w Interactive Brokers są inwestowane z myślą o dzieciach. W razie niespodziewanego „czarnego scenariusza” najpierw sięgnąłbym po środki z Interactive Brokers, a w ostateczności po środki z rachunków emerytalnych. W miarę wzrostu portfela konta IKE i IKZE będą służyć głównie inwestycjom aktywnym, bo nie trzeba tam płacić podatków ani ich rozliczać, co jest wygodne i efektywne. A do inwestycji pasywnych będę wykorzystywał głównie rachunek „zwykły” w IBKR. Tam robię głównie dopłaty, więc rozliczania podatków nie będzie (aż do czasu dokonania sprzedaży).

W jakiej kolejności zasilam rachunki? Najpierw IKE i IKZE, potem rachunek w Interactive Brokers, a na końcu OIPE. Chociaż w tym roku najpewniej nie dokonam na nie żadnych wpłat. Ma to związek z moim zaangażowaniem w atlasETF. Zostałem udziałowcem, a objęcie akcji wymagało sporych środków. Także, moją tegoroczną inwestycją jest atlasETF. Ale to wyjątkowy rok. W kolejnych wrócę do inwestycji giełdowych. Dlatego teraz wrócimy do szczegółów mojej strategii Core-Satellite.

W części pasywnej (Core) wykorzystuję przede wszystkim Vanguard FTSE All-World UCITS ETF USD (Acc). Kupuję ten ETF przez IKE (w mBank) i IKZE (w DM BOŚ), a także przez rachunek w Interactive Brokers. W swoim czasie był to najlepszy wybór, ale obecnie warto rozważyć kilka „zamienników”, np. Invesco FTSE All-World UCITS ETF USD (Acc) lub Amundi Prime All Country World UCITS ETF Acc. O szczegółach możecie poczytać w moim rankingu ETF na akcje globalne.

W części „Core” mam też OIPE, czyli Ogólnoeuropejski Indywidualny Produkt Emerytalny, zarządzany przez Finax. To rachunek maklerski oparty o usługę pasywnego zarządzania aktywami. Klient wybiera tu jedynie skład portfela. Mój składa się w 100% z akcji.

W strategii pasywnej nie próbuję „łapać górek i dołków”. Staram się kupować od razu, bez względu na to „czy jest tanio czy drogo”. Jeśli mam większą kwotę do zainwestowania, w Interactive Brokers dzielę ją na kilka części i stosuję zlecenia cykliczne. Dzięki temu kolejne zakupy odbywają się automatycznie, bez mojego udziału. To pomaga mi rozdysponować większą kwotą. Chociaż na końcu zwykle żałuję, że nie zainwestowałem całości od razu, bo przeważnie kolejne zakupy są po coraz wyższych kursach.

W części aktywnej (Satellite) mogą się pojawiać inwestycje w ETF-y skoncentrowane na jakimś kraju, sektorze, czynniku czy temacie. Mogą się tu też pojawiać akcje pojedynczych spółek. Moja strategia to rodzaj spekulacji. Chociaż absolutnie nie jest to intensywny handel. Nastawiam się na horyzont długi lub przynajmniej średni. Idealna transakcja powinna trwać minimum kilka miesięcy, a najlepiej kilka lat. W skrócie, „poluję” na instrumenty w trendzie wzrostowym zakładając, że będzie on kontynuowany. W ostatnich 12 miesiącach dokonałem zaledwie 4 inwestycji.

Pierwszą z tych nich dokonałem w Interactive Brokers, wykorzystując wolną gotówkę na rachunku. Na przełomie października i listopada 2024 w 3 transakcjach (25.10, 29.10 i 8.11) kupiłem Bitwise Core Bitcoin ETC. Ucieszyłem się, że w końcu znalazłem pomysł, jak rozegrać bitcoina. Żałowałem tylko, że kupiłem go przez rachunek zwykły, a nie IKE lub IKZE, ale w tamtym czasie nie miałem innej opcji. Na marginesie, obecnie przez konta emerytalne dostępny jest Beta ETF Bitcoin, który może przydać się w przyszłości.

Kolejne trzy dokonałem na IKE w mBanku. Tu w ostatnich miesiącach gotówka była „zaparkowana” w fundusz Beta ETF Obligacji 6M w oczekiwaniu na sygnały kupna. Aby odzyskać gotówkę systematycznie go sprzedawałem, uwalniając kolejne transze środków. 3 stycznia 2025 kupiłem Beta ETF mWIG40.

Tego samego dnia kupiłem też Beta ETF sWIG80.

A później w 2 transakcjach (17.02 i 9.04) kupiłem Beta ETF Nasdaq-100 PLN-Hedged. Okazało się, że 17 lutego kupiłem go na samym szczycie, a 9 kwietnia – w lokalnym dołku. Na wszystkich transakcjach póki co jestem na plusie. Ale zadowolony jestem tylko z pierwszych trzech – tam inwestycji dokonałem zgodnie z planem i na razie nie było sygnału sprzedaży. Natomiast z inwestycji w Beta ETF Nasdaq-100 PLN-Hedged nie jest zadowolony, mimo że osiąga on ostatnio nowe szczyty. Gdy po pierwszym zakupie papier zaczął spadać, wbrew moim założeniom nie sprzedałem go, czyli złamałem swoje założenia. Zawahałem się, bo miałem problem z przyznaniem się do błędu. :/ Tym razem uszło mi to na sucho, ale w przypadku trend followingu taki brak konsekwencji może w długim terminie skończyć się bardzo źle. W tego typu strategiach bardzo ważna jest żelazna konsekwencja.

Podsumowanie

Mój portfel składa się z aktywów niefinansowych i finansowych. Aktywa finansowe to w moim przypadku nieruchomości, za którymi nie przepadam. Na aktywa finansowe składają się u mnie poduszka bezpieczeństwa w formie obligacji skarbowych oraz inwestycje giełdowe. Na giełdzie realizuję strategię Core-Satellite, łącząc inwestycje pasywne z aktywnymi. Za mój największy sukces uważam regularne dopłaty do portfela. Ostatnimi czasy bardzo mało się dzieje w nim dzieje, co jest nudne jak flaki z olejem. I to chodzi – tak ma być. 🙂 Chociaż w ostatnim roku dokonałem kilku inwestycji w części aktywnej, co mnie cieszy, bo trochę za tym tęskniłem. Natomiast z inwestycji w Beta ETF Nasdaq-100 nie jestem zadowolony, mimo że na razie jestem nad kreską, bo w tym przypadku złamałem swoje założenia. Dla mnie inwestycja udana to taka, w której zrealizowałem zakładany plan. W przyszłości będę szukał możliwości, aby w większym stopniu automatyzować moje inwestowanie.

Jeżeli dopiero zaczynacie budować portfel lub zastanawiacie się, jak go zmienić, chciałbym Was serdecznie zaprosić na moją konferencję „Pasywna Rewolucja 2025”, która odbędzie się w dniach 8-9 października. W programie 27 inspirujących wystapień, w których udział weźmie 50 prelegentów. Udział online jest całkowicie bezpłatny – wystarczy się zarejestrować na PasywnaRewolucja.pl.

Ciekawe, dziękuję za przesłanie newslettera. Ja nieruchomości akurat lubię, bo to nie tylko suche liczby w excelu :). Pozdrowienia

Hej, dzięki. Ja z kolei nie przepadam za nieruchomosciami, bo tam cisgle jest coś do zrobienia. Zdecydowanie wolę inwestycje giełdowe, bo zajmowanie się nimi to właśnie glównie przeglądanie suchych liczb i oglądanie wykresów. Co kto lubi. 🙂

Artur czy ja dobrze rozumiem że Twój portfel to 94:6, gdzie te 94 to głównie akcje?

Dzięki, że „odkryłeś karty”. Myślę, że kosztuje to sporo odwagi ujawnić swój portfel. Finanse i inwestycje to raczej temat tabu w Polsce. Będę śledzić Twoją strategię i życzę sukcesów w realizacji strategii oraz pracy.

U mnie rdzeń także stanowi VWCE, do tego przyssały się ETFy na IT500, sektor obronny, spółki uranowe, gaming i DTLA. Na IKZE prowadzę strategię GEM, na IKE mam EDO, ale docelowo przeniosę się do BOŚ w celu zakupu akcji. Póki co dobrze czuję się ze swoim portfelem i nie stanowi dla mnie żadnego problemu jego prowadzenie. Trzymam się swojego planu.

Pozdrawiam

Arturze sporo tych ETF-ów w portfelu, ale nie mogło być inaczej w przypadku propagatora pasywnej rewolucji. Robisz świetną robotę. Pozdrawiam

Zrobiłbyś może jakiś materiał o kosztach przewalutowania ? Mam konto w XTB i chciałbym wyłącznie ograniczyć się do IKE (nie chce mi się patrzeć, czy teraz lepiej wymieniać waluty przez walutomat, czy może w kantorze pekao itp itd, dlatego wolałbym inwestować w PLN). Wolałbym etf na indeks MSCI ACWI niż SP500 (mimo, że ten LYPS.PL idealnie nadaje się na IKE). W porównaniu z DM BOSSA albo mbank, niby przy kupowaniu w małych transzach do ~2,5k zł, opłaca się bardziej znieść przewalutowaniu w XTB (0,5% i spread). Wiem, że nikt nie ma szklanej kuli, ale czy SP500 jest wystarczająco zdywersyfikowany do… Czytaj więcej »

Aktualnie BOSSA (i mBank) mają promocje na ETFy na IKE/IKZE (brak prowizji, tylko 0,1% za przewalutowanie) więc te notowane w EUR/USD niezależnie od kwoty wychodzą korzystniej niż w XTB.

Hej Artur, dzięki za podzielenie się zawartością portfela.

Mam kilka pytań co do zaprezentowanego składu.

1) Widzę że preferujesz indeks FTSE ALL WORLD nad MSCI ACWI , czy jest jakiś konkretny powód?

2) Z jakich powodów kupujesz VNGA80 ?

3) Jak obecnie procentowo prezentuje sie Twój portfel w rozbiciu na akcje / obligacje /pozostałe (złoto/btc)?

Pozdrawiam serdecznie

Hej Filip, Ad1. Gdy kilka lat temu decydowałem, który ETF wybrać, VWRA wypadał najlepiej. Obecnie są tańsze zamienniki, np. FWRA. Ale większość aktywów w nim mam przez rachunek opodatkowany, więc taka zamiana byłaby całkowicie nieopłacalna, bo zyskałbym kilka groszy na opłacie rocznie, a musiałbym przy takiej zamianie zapłacić bardzo duży podatek. Ale gdybym miał zaczynać od zera, to wybrałbym obecnie FWRA lub WEBN. Ad.2. Nie ma za tym żadnej filozofii. Nagrywałem kiedyś przewodnik obsługi rachunku w IBKR i robiłem to na „żywym organizmie” i go kupiłem „na potrzeby szkoleniowe”. I tak mi został. Ad.3. Mniej więcej: Obligacje 7%, Bitcoin 7%,… Czytaj więcej »

Hej Artur, a gdzie kupujesz bitcoin? To ETF czy krypto bezpośrednio?

Chcialbym dopytac autora o IBKR. Tez je mam i zamierzam kupowac tam etf-y. Ale mam 2 pytania: 1. Rozumiem, ze ma Pan konto zwykle a nie profesjonalne, a co za tym idzie etf-y sa europejskie? 2. Czy wie Pan, ze W razie smierci inwestora (odpukac, ale wszystko moze sie zdarzyc) USA zagarnia 30% zainwestowanych srodkow i tylko pozostale 70% otrzymuje spadkobierca? Jak Pan zapatruje sie na ten problem, czy mozna z tego jakos wybrnac, aby ochronic caly kapital?

Problem z podatkiem od spadków dotyczy wyłącznie aktywów amerykańskich – ETFy europejskie (nawet na S&P 500) nimi nie są.

A jak ktoś inwestuje w aktywa z USA to obejść można np. inwestując przez spółkę, w końcu spółka nie umiera 😉

Czy bedzie odpowiedz na moje pytanie? Z gory dziekuje.

Odnośnie IBKR i śmierci inwestora – USA nic tutaj nie zgarnia z uwagi na to, że jest to produkt(etf) europejski. Przypadek o którym Pan wspomina dotyczyłby brokera/produktów z usa. To tak na stan mojej wiedzy na dzisiaj.