„Kup szeroki rynek i trzymaj przez 10/15/20 lat, a czas zrobi swoje” – to często powtarzana recepta na sukces w inwestowaniu. Możecie to usłyszeć od znacznej części mediów i blogosfery finansowej, zachęcających do funduszy ETF. Sam regularnie wypowiadam się w podobny sposób i spora część mojego portfela opiera się na takich pasywnych założeniach.

Ale musicie wiedzieć, że rynki finansowe znajdują się w szczególnym punkcie. Z jednej strony wyceny szerokiego rynku akcji są bardzo wysokie. Z drugiej, rynki od są rekordowo skoncentrowane, co oznacza że dobre wyniki całego rynku odpowiada bardzo mała liczba spółek – a konkretnie spółek technologicznych z USA. To rodzi pytania o perspektywy wzrostu globalnych portfeli, w którym prym wiodą Stany Zjednoczone. Od razu mówię, w przeszłości niejednokrotnie zwiastowało to zawirowania.

To moment, w którym warto przyjrzeć się ryzykom i odrobić lekcję z historii. Pokażę Wam, jak wyglądają wyceny i koncentracja rynków w 2026, jak w przeszłości rynki zachowywały się w takich warunkach, oraz przedstawię trzy pomysły, jak przygotować portfel na ewentualne turbulencje. Oczywiście idealne rozwiązania nie istnieją – i nie obiecuję „cudownych strategii”. Chcę Was zachęcić do zrewidowania swoich założeń i albo pozostania przy obecnym portfelu, mocniej „zapinając pasy”, albo wprowadzenia zmian.

TL;DR (skrót)

- Akcje USA i całego świata mają za sobą świetny okres i ETF-y na te rynki należą do najbardziej popularnych

-

To efekt bardzo mocnych wyników USA w ostatniej dekadzie (ok. 14,7% rocznie nominalnie).

- Jednak ich wyceny i poziom koncentracji są bardzo wysokie, co w przeszłości niejednokrotnie zwiastowało kłopoty

- Chcąc przygotować portfel na ryzyka związane z tymi ryzykami można dodać do niego np. świat bez USA, rynki wschodzące lub zastosować indeksy o równych wagach

- Te dodatkowe inwestycje można realizować w podejściu aktywnym lub pasywnym – aktywne teoretycznie jest bardziej zyskowne, ale w praktyce wcale nie jest proste

Wideo

Podcast

Słuchaj też na: Apple Podcasts, Spotify, iHeartRadio, Amazon Music, CastBox, Deezer, Podcast Addict, Podchaser

Jak wyglądają wyceny i koncentracja rynków w 2026?

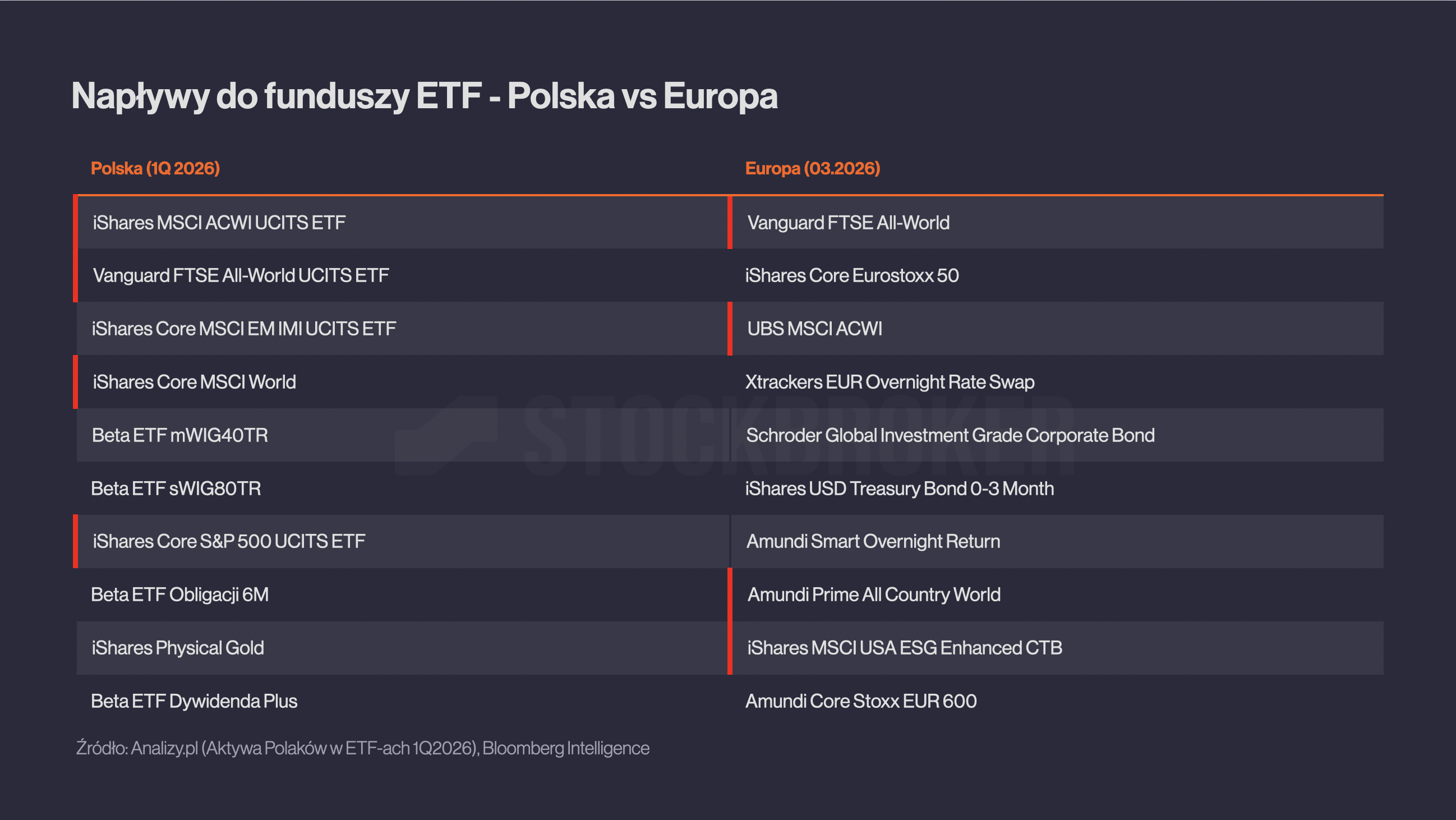

W jakie ETF-y Polacy aktualnie inwestują? Do najbardziej popularnych funduszy należą przede wszystkim ETF-y na akcje amerykańskie lub indeksy, w których akcje USA grają pierwsze skrzypce. Według raportu „Aktywa Polaków w ETF-ach” 6 z 10 funduszy, w których Polacy zgromadzili najwięcej aktywów, to między innymi ETF-y na MSCI ACWI, MSCI World, FTSE All-World czy S&P 500.

Jeżeli spojrzymy na napływy do funduszy, wygląda to podobnie. W pierwszym kwartale 2026 cztery z dziesięciu funduszy, do których popłynęło najwięcej środków to ETF-y na akcje amerykańskie lub „indeksy ameryko-centryczne”. Dla porównania, w innych krajach w Europie wyglądało to podobnie. Dane Bloomberg pokazują, że marcu 2026 największymi napływami cieszyły się między innymi Vanguard FTSE All-World (VWRA), UBS MSCI ACWI (ACWIA), Amundi Prime All Country World (WEBN) i iShares MSCI USA ESG Enhanced CTB (EEDS).

Nie ma się co dziwić, że akurat te produkty należą aktualnie do najbardziej popularnych. Inwestorzy od zawsze chętnie sięgają po te rozwiązania, które mają dobrą historię. A w ostatnich 10 latach Stany Zjednoczone oraz indeksy na cały świat i rynki rozwinięte zachowywały się rewelacyjnie. Najwięcej dały zarobić akcje amerykańskie – 14,7% rocznie w ujęciu nominalnym (ok. 11,2% po inflacji). Najmniejszy zwrot przyniosły akcje całego świata (MSCI ACWI) – 11,9% rocznie w ujęciu nominalnym (8,4% realnie). Ale to nadal bardzo dużo.

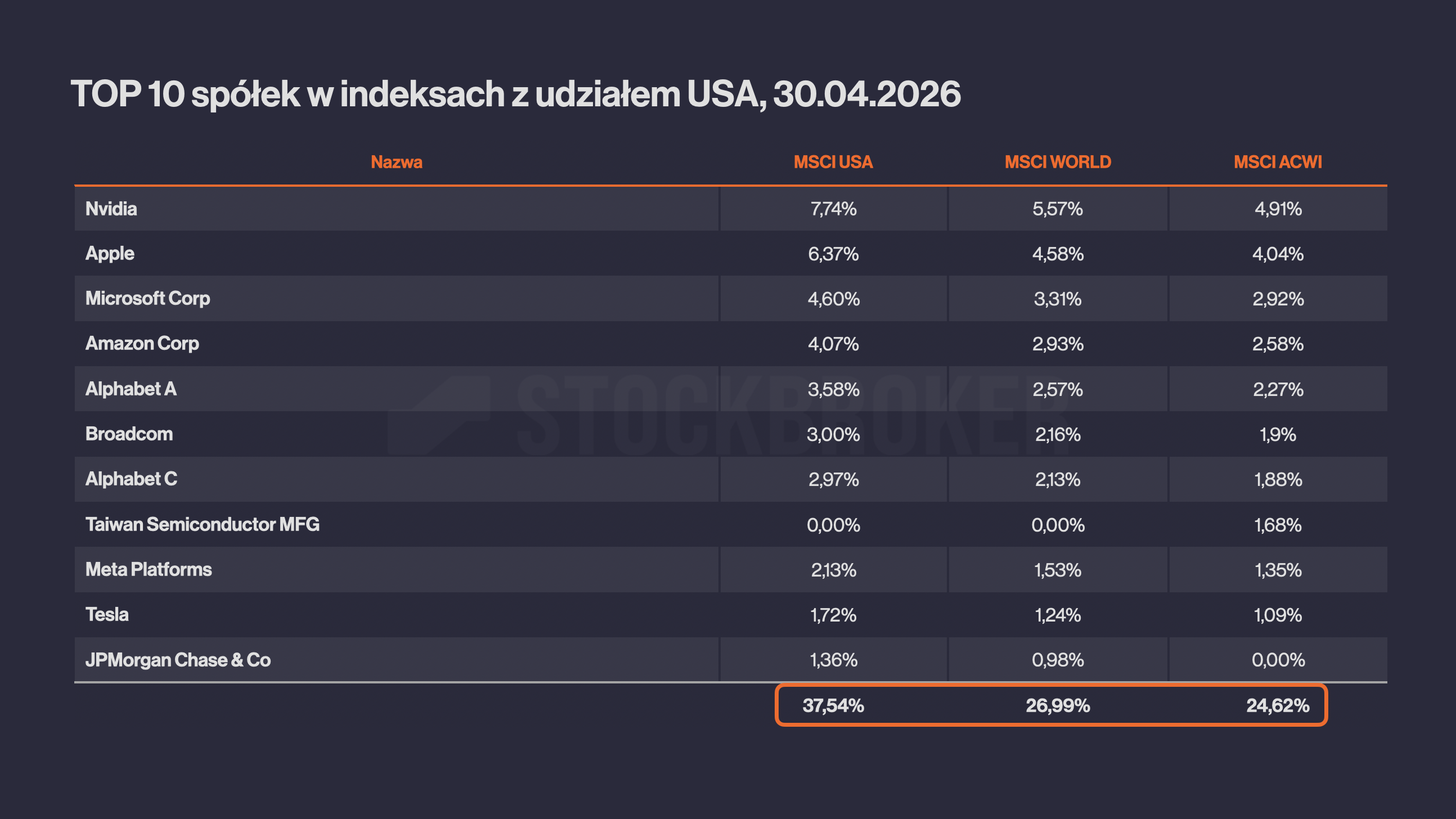

Akcje amerykańskie aktualnie stanowią 63% akcji globalnych (MSCI ACWI) oraz 72% rynków rozwiniętych (MSCI World), czyli mniej więcej 2/3 tych portfeli. To bardzo dużo. Jak są one skoncentrowane dodatkowo pokazuje podział sektorowy. 35% indeksu MSCI USA zajmują spółki technologiczne. Dla portfeli rynków rozwiniętych sektor IT odpowiada za prawie 30%. Jednak o rekordowej koncentracji świadczy to, że 10 największych spółek amerykańskich stanowi prawie 40% indeksu (MSCI USA). W portfelu rynków rozwiniętych (MSCI World) TOP 10 spółek zajmuje 27%, a portfelu akcji globalnych 24,6%, czyli nieco mniej. Ale to nadal dużo.

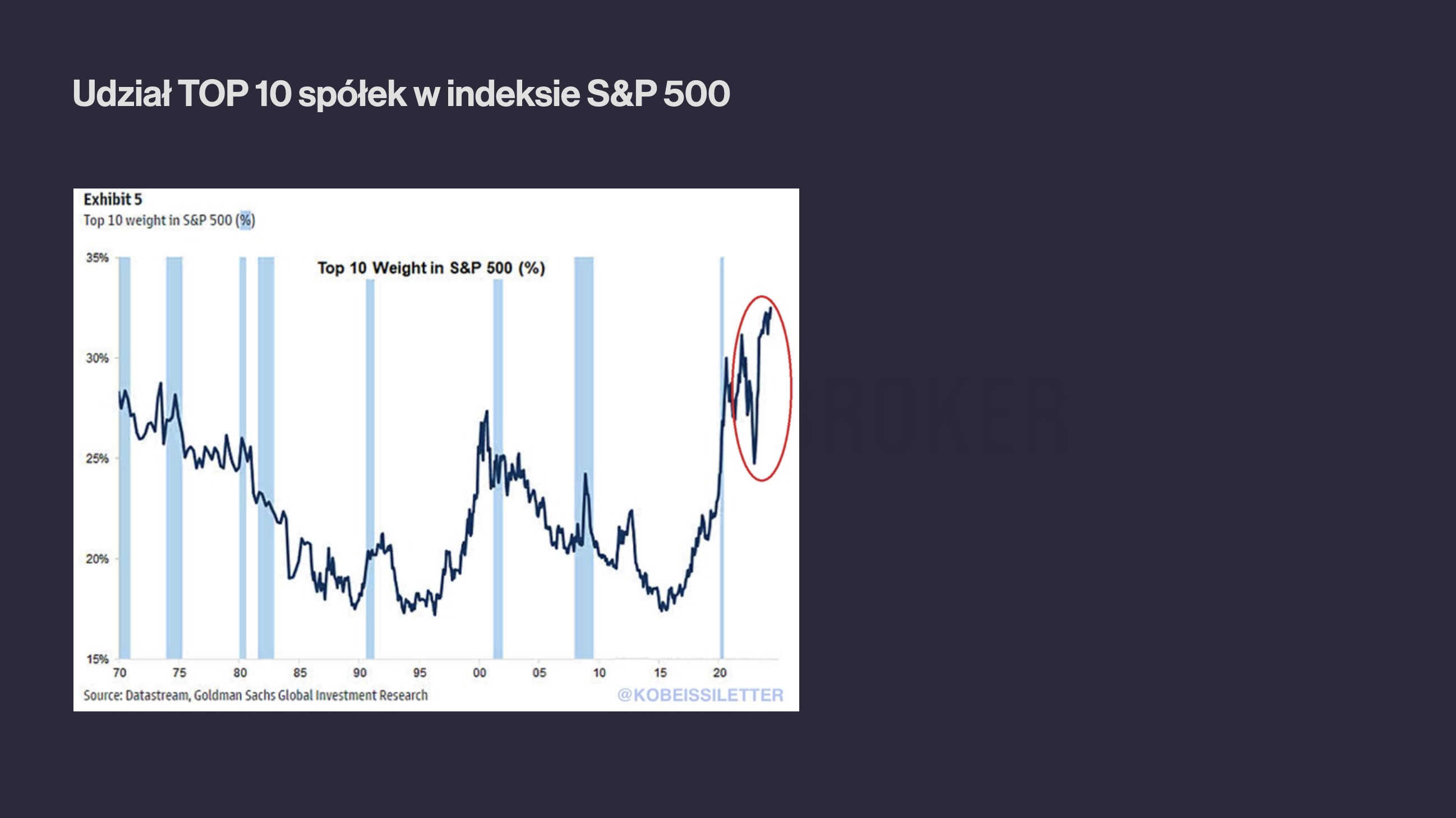

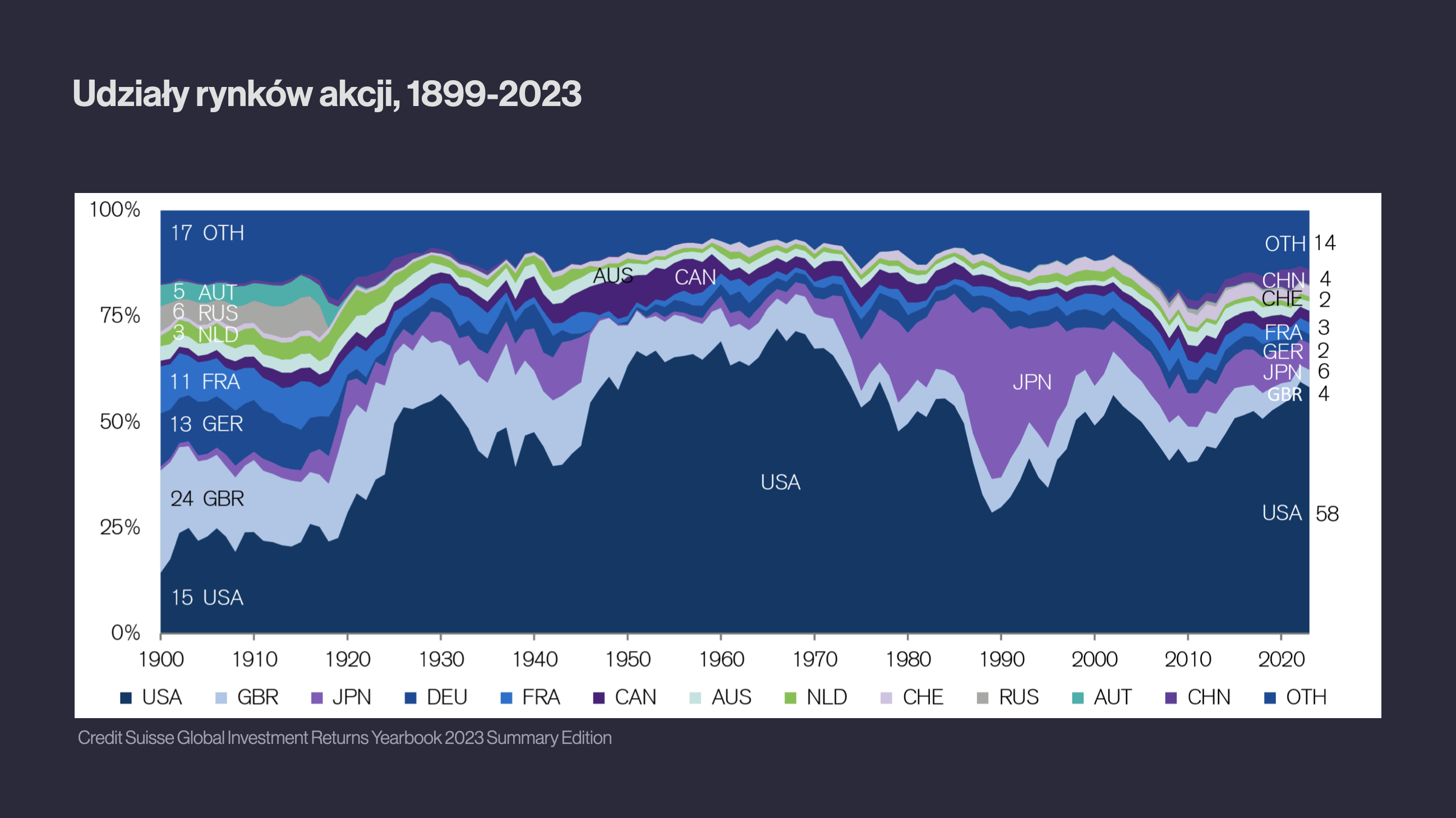

Czego o wysokiej koncentracji rynku uczy nas historia? Przede wszystkim tego, że już to przerabialiśmy. Co prawda aktualnie poziomy koncentracji są rekordowe, ale przeszłości też bywały bardzo wysokie. TOP 10 spółek w indeksie S&P 500 ważyło prawie 30% w roku 2000 oraz w 1973. Dla całego świata udział 10 największych spółek był niższy, ale same okresy się pokrywają. Pozytywne jest to, że -jak pokazuje historia- rynek sam się reguluje. Po okresach podwyższonej koncentracji, jej poziom spada. S&P 500 podlegał „dekoncentracji” w okresie 1973-1990 oraz 2000-2010.

Tylko pytanie, jak w okresach dekoncentracji te portfele się zachowywały. Czy jest się czego bać? Odpowiada na nie świetna analiza banku Goldman Sachs „Market concentration: how big a worry„. Wnioski są niejednoznaczne. David Kostin, Główny Strateg Rynku Akcji Goldman Sachs alarmuje, że w przeszłości wysoka koncentracja zwiastowała niskie stopy zwroty w kolejnych latach. Jako antidodtum zaleca zwrócenie się ku portfelom, w których spółki mają równe wagi. Z kolei Owen Lamont (Acadian AM) twierdzi, że obawy o koncentrację są przesadzone. Ale jednocześnie zaznacza, że bać się należy wysokich wycen rynku akcji.

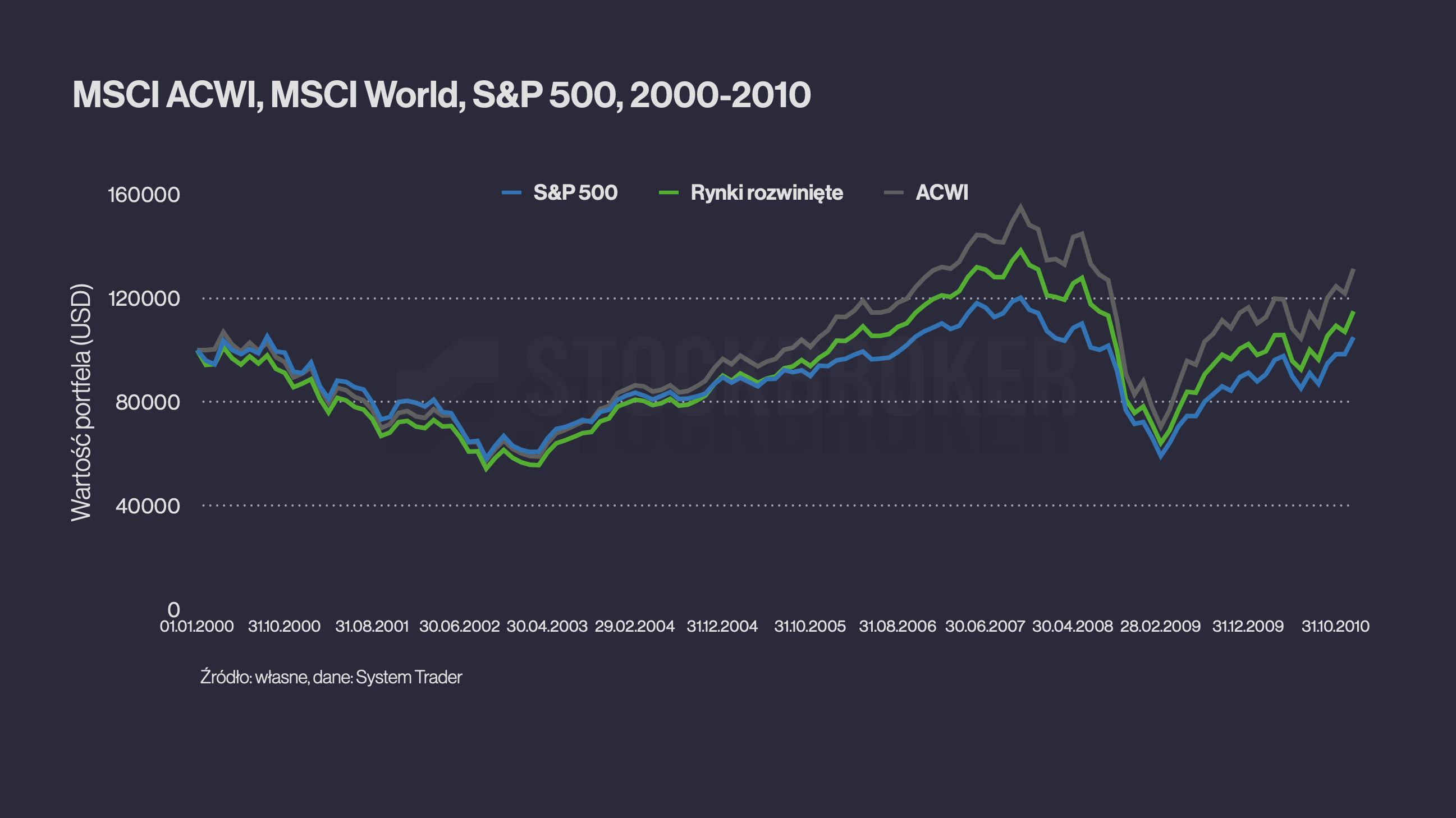

Kto ma rację? Rzućmy okiem, jak zachowywały się rynki akcji we wspomnianych okresach dekoncentracji. Okazuje się, że w okresie 1973-1990 akcje USA i rynków rozwiniętych miały się całkiem dobrze. Co prawda, w tym czasie nie dorastały do pięt akcjom japońskim, które przeżywały boom, ale większe dramaty się nie wydarzyły, więc można przypuszczać, że inwestorzy znieśli to dzielnie.

Za to w latach 1990-2010 akcje amerykańskie i portfele ameryko-centryczne przeżywały bardzo trudne chwile. Rynki nawiedziły 2 bessy, podczas których spadki sięgały około -50%. Po 10 latach inwestorzy wyszli niewiele ponad zero, a po uwzględnieniu inflacji – ponieśli stratę. Ten okres doczekał się miana „straconej dekady”.

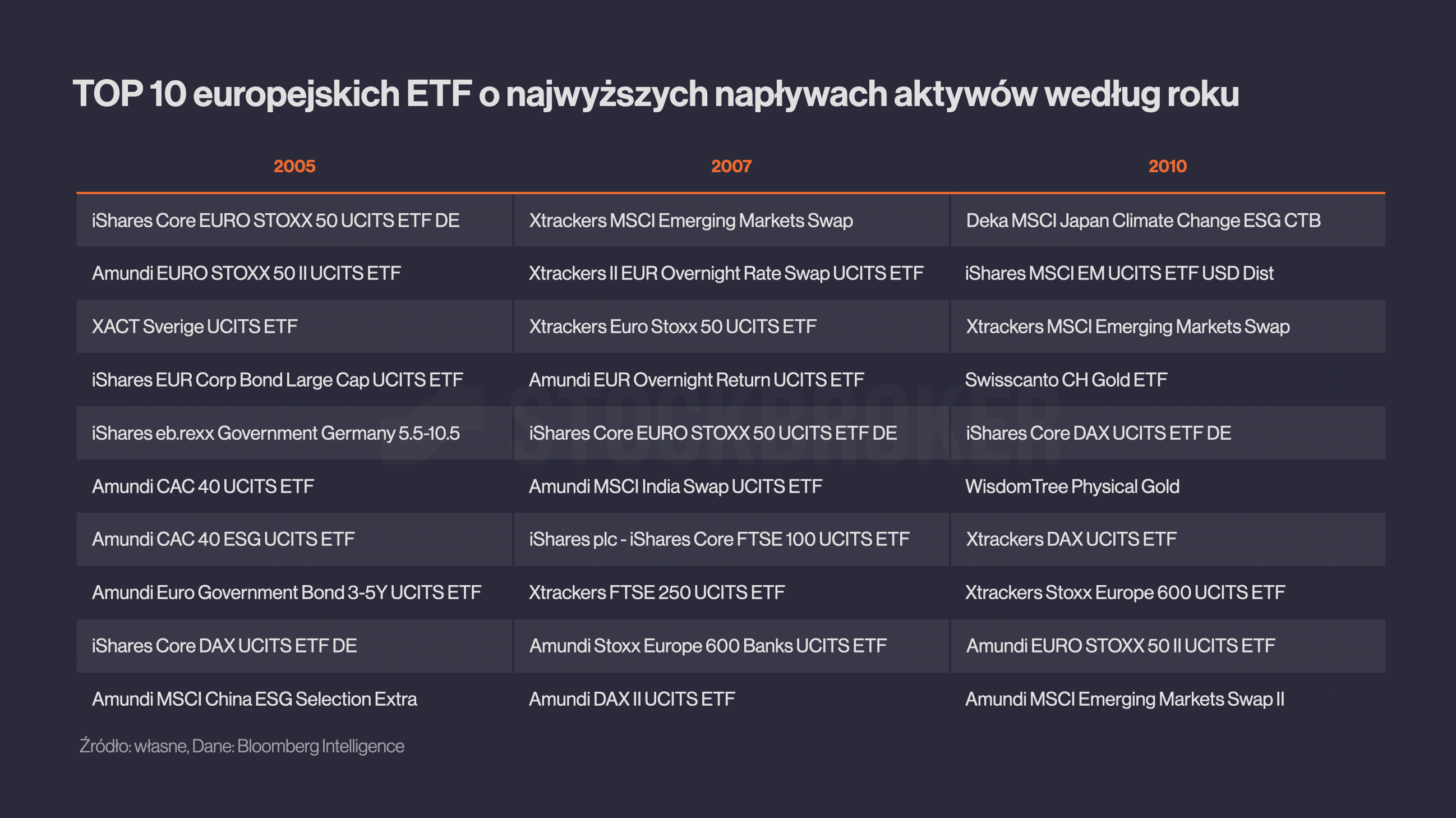

Jak wiele osób przetrwało te zawirowania i konsekwentnie trzymało się portfeli opartych głównie o akcje USA? Tego nie wiadomo. Ale można szukać na nie odpowiedzi badając ówczesny sentyment rynkowy. Za wskaźnik sentymentu można potraktować napływy do funduszy w tamtym okresie. Takie dane są niestety trudno dostępne. Ale -dzięki uprzejmości Bloomberg Intelligence- udało mi się uzyskać dane dla ETF-ów notowanych w Europie.

Oto TOP 10 ETF-ów w latach 2005, 2007 i 2010. Ile jest wśród nich funduszy na akcje amerykańskie lub indeksy oparte o USA? Okrągłe zero. To moim zdaniem pokazuje, że sentyment do akcji amerykańskich był w tamtym czasie bardzo niski. Zresztą, dobrze pamiętam ten okres, bo mniej więcej wtedy zainteresowałem się giełdą. Inwestorów interesowały wtedy tylko akcje rynków wschodzących, w tym polskie, które wtedy rosły jak na drożdżach. Dość powszechna była opinia, że „akcje amerykańskie się skończyły”, „to rynek rozwinięty, więc już nie rośnie”. Ludzie zwyczajnie postawili na nich krzyżyk.

Obawiam się, że gdyby przyszło kilka gorszych lat dla akcji amerykańskich, historia by się powtórzyła. Myślę, że wiele osób czułoby się rozczarowanych i mogłoby porzucić swoje ETF-y na akcje USA, rynków rozwiniętych lub całego świata. Niektórzy pewnie by nawet mówili, że czują się oszukani – „bo szeroko zdywersyfikowane ETF-y miały przecież być receptą na sukces”.

Jak przygotować portfel na ewentualne turbulencje?

Możliwości jest bardzo wiele. Od razu jednak trzeba zaznaczyć, że nie ma idealnych rozwiązań — każde ma swoje wady. Poniżej skrótowo opisuję trzy pomysły, które szerzej rozwijam w innych materiałach (linki znajdziecie w tekście).

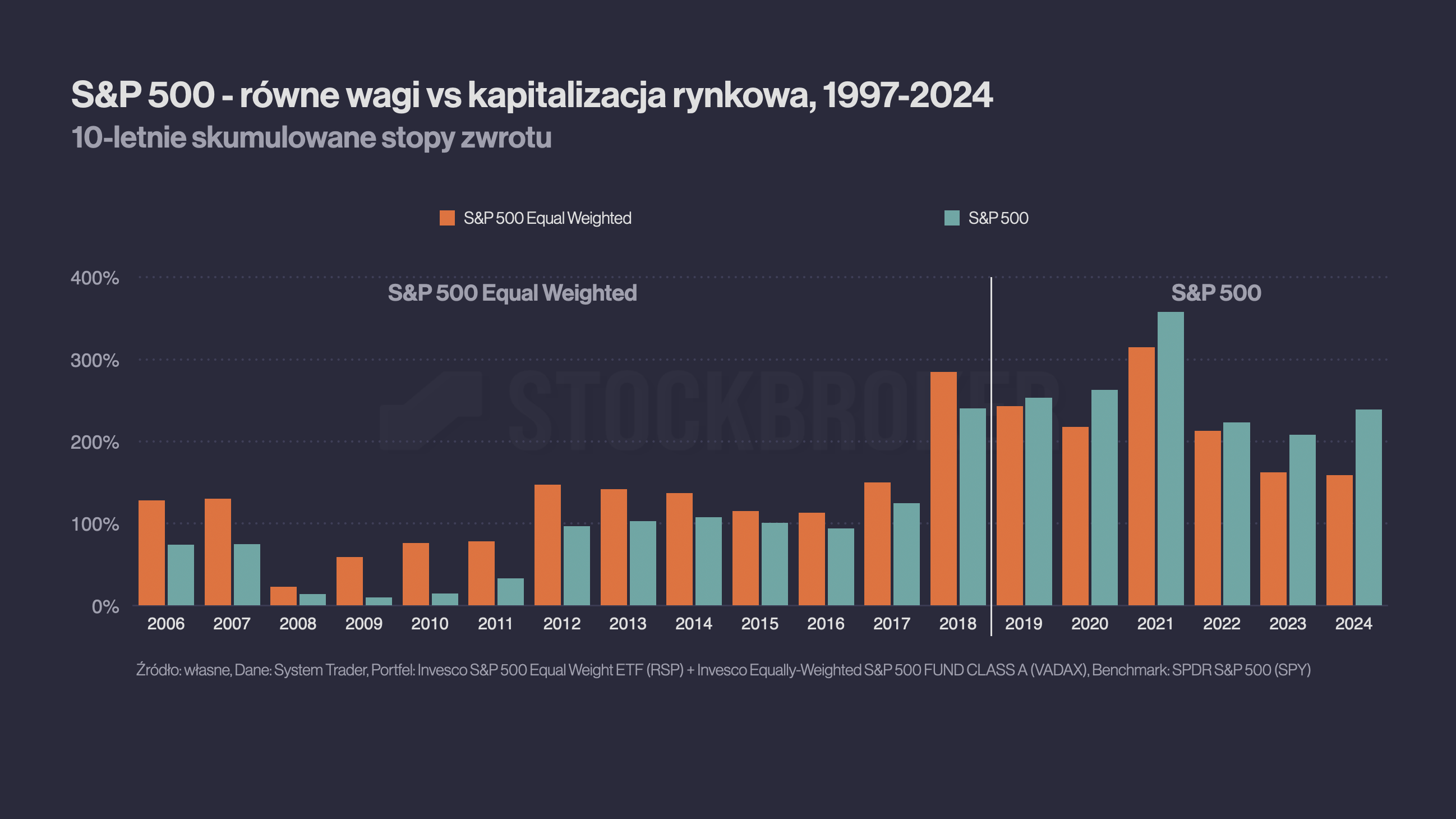

Pierwszy pomysł to ETF-y na indeksy o równych wagach (equal weight), czyli podejście zalecane we wspomnianej analizie Goldman Sachs. W standardowych indeksach wagi spółek zależą od ich kapitalizacji (czyli wartości giełdowej), co może prowadzić do koncentracji. Problem ten nie występuje, gdy wagi spółek w portfelu są równe. Do niedawna ETF-ów na takie indeksy było niewiele, ale w ostatnich latach to się zmieniło. Fundusze tego typu stały się dostępne — głównie na akcje USA (np. Xtrackers S&P 500 Equal Weight – XDEW) oraz akcje rynków rozwiniętych (np. Invesco MSCI World Equal Weight – MWEQ).

W globalnych portfelach akcyjnych o równych wagach USA i Chiny mają taki sam udział i łącznie stanowią niecałą połowę portfela. Dodatkowo udział sektora IT jest niższy, co sprawia, że taki skład wydaje się bardziej zrównoważony. Zachęcające są także wyniki. Dla przykładu, w okresie 1997–2025 indeks S&P 500 Equal Weight osiągnął lepsze wyniki niż klasyczny S&P 500. Co prawda, gdy podzielimy ten okres na 10-letnie podokresy, zobaczymy, że w ostatnich latach przewagę miał klasyczny S&P 500. Wcześniej jednak — przez wiele lat — zwyciężał jego kuzyn, S&P 500 Equal Weight, oparty na równych wagach. Zanim jednak zachłyśniemy się tymi wynikami, warto podkreślić, że okres analizowany był relatywnie krótki, więc należy zachować ostrożność w wyciąganiu wniosków.

Argumentów przeciwko portfelom o równych wagach dostarcza analiza Hendrika Bessembindera „One Hundred Years in the U.S. Stock Markets”, który zbadał amerykańskie akcje za ostatnie 100 lat. Wynika z niej, że za połowę wzrostu wartości odpowiada jedynie 46 z 29 754 firm, szeroki rynek pokonała jedynie co czwarta spółka, a średnioroczny zwrot przeciętnej spółki wyniósł -6,9%. Zatem w przeszłości było regułą, że cały rynek ciągnęła mała liczba spółek. Z tego płynie wniosek, że koncentracja jest zjawiskiem naturalnym, co podważa stosowanie równych wag w portfelu. Analiza Besembindera stoi w całkowitej sprzeczności z zaleceniami płynącymi ze wspominanej analizy Goldman Sachs „Market concentration: how big a worry„. Które argumenty Was przekonują, musicie ocenić sami. Po więcej szczegółów odsyłam Was do materiału Jakie wagi spółek w portfelu są najlepsze?

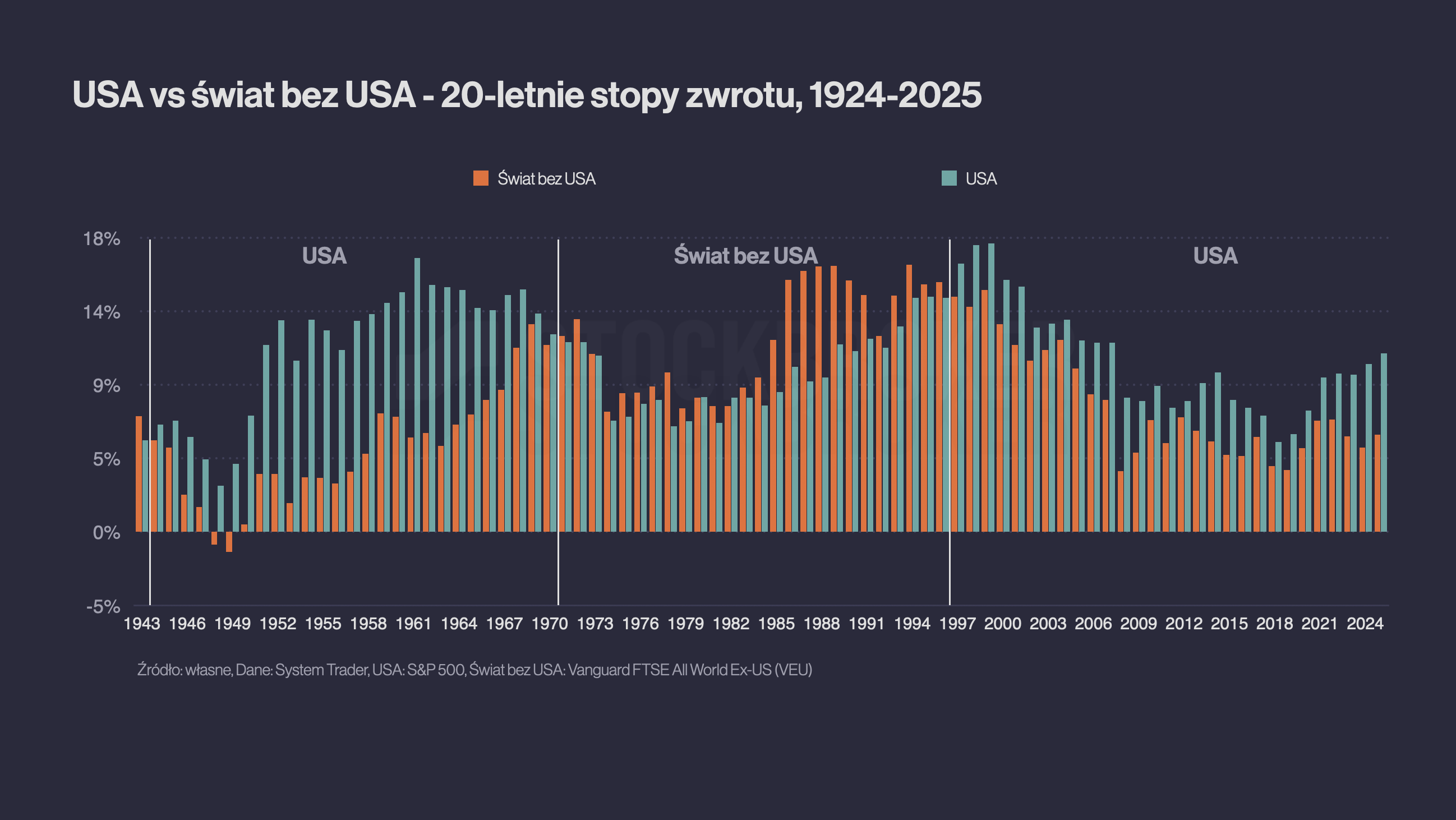

Drugi pomysł to ETF-y na „świat bez USA„. Dla wielu osób może on brzmieć absurdalnie. Biorąc pod uwagę, że Stany Zjednoczone są motorem światowych innowacji, trudno sobie wyobrazić, że mogłoby ich zabraknąć w portfelu. Naszą wyobraźnię może jednak pobudzić historia rynków finansowych. Jeszcze 100 lat temu największy udział w globalnym rynku akcji miała Wielka Brytania (24%) – dziś odpowiada ona jedynie za 4% światowego tortu. W latach 90-tych królem rynków akcji była Japonia – dziś odpowiada za zaledwie 6% rynku. Do tej pory w Europie były dostępne jedynie ETF-y na rynki rozwinięte bez USA (np. EXUS, XUSE, WEXU). Niedawno pojawił się jednak także Xtrackers FTSE All World ex US (AWEX), który daje ekspozycję na cały świat bez USA.

Portfel światowych akcji bez USA jest doskonale rozproszony na wiele rynków i sektorów, a 10 największych spółek odpowiada jedynie za 14,5% rynku, a więc problemu „nadmiernej koncentracji” nie ma. Co prawda, w ostatnich 100 latach portfel „świat bez USA” przyniósł wyraźnie niższe stopy zwrotu niż rynek amerykański. Jeśli jednak podzielimy ten okres na 20-letnie podokresy, zobaczymy, że relatywna siła USA i pozostałych rynków zmieniała się cyklicznie. W ostatnim czasie prym wiodły Stany Zjednoczone, ale wcześniej — przez wiele lat — lepiej radziły sobie globalne akcje bez USA. Kto wie, może właśnie nadchodzi zmiana warty?

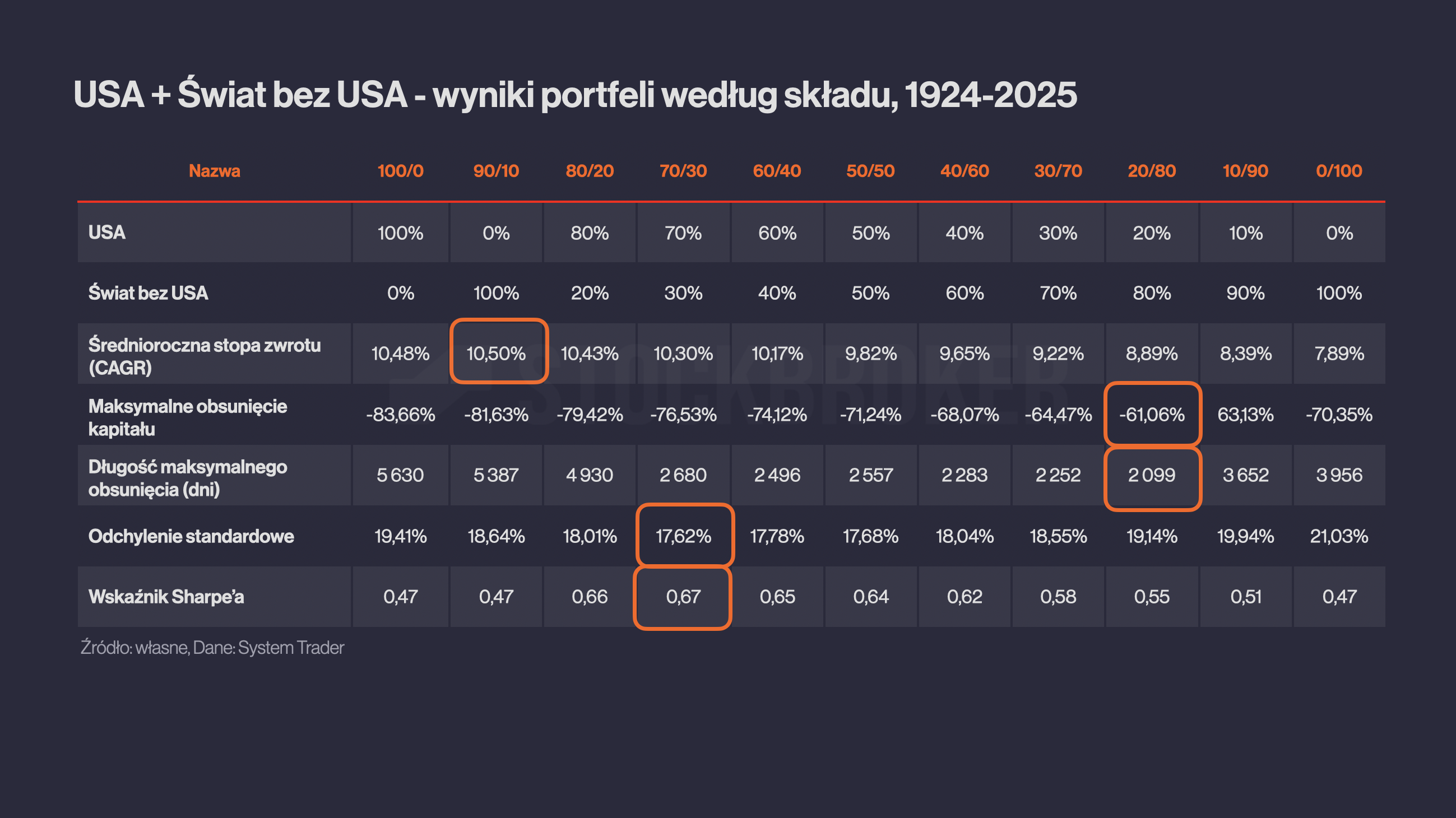

Oczywiście nie trzeba wybierać między USA a światem bez USA — można połączyć obie ekspozycje. W ostatnich 100 latach najwyższe stopy zwrotu osiągał portfel 90/10, składający się w 90% z USA i w 10% z pozostałych rynków (10,5% rocznie). Z kolei najlepszy pod względem relacji zysku do ryzyka był portfel 70/30, w którym pozostałe rynki stanowiły około jednej trzeciej portfela.

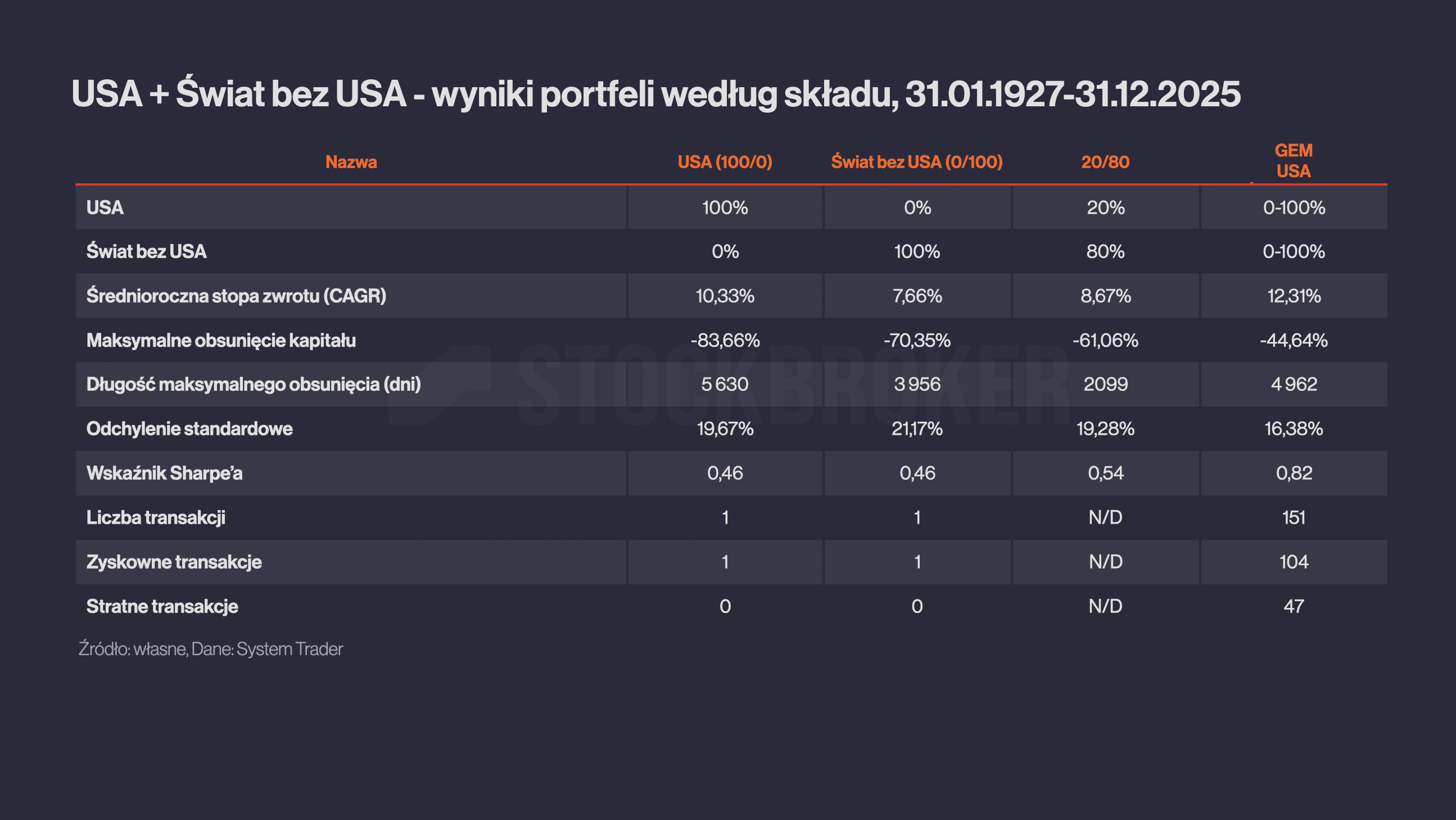

Można też próbować inwestować aktywnie, np. podążając za trendem. Przykładem jest strategia Dual Momentum, która polega na inwestowaniu w akcje USA lub akcje globalne bez USA, w zależności które w ostatnich 12 miesiącach przyniosły większy zwrot. Za ostatnie 100 lat taka strategia dała zarobić średnio 12,3% rocznie, czyli więcej niż portfel 90/10. Jednocześnie maksymalne obsunięcie było płytsze (-45%) niż dla USA (-84%) i świata bez USA (-70%). To brzmi tym bardziej zachęcająco, ale ponownie – nie ma róży bez kolców. Takie strategie wymagają żelaznej dyscypliny, a ich realizacja jest trudna z behawioralnego punktu widzenia, bo spora część transakcji jest stratna. Do tego zdarzały się okresy i to całkiem długie, kiedy lepiej sprawdzała się prosta strategia pasywna. Wargo też dodać, że historyczne wyniki nie stanowią gwarancji na przyszłość. 😉

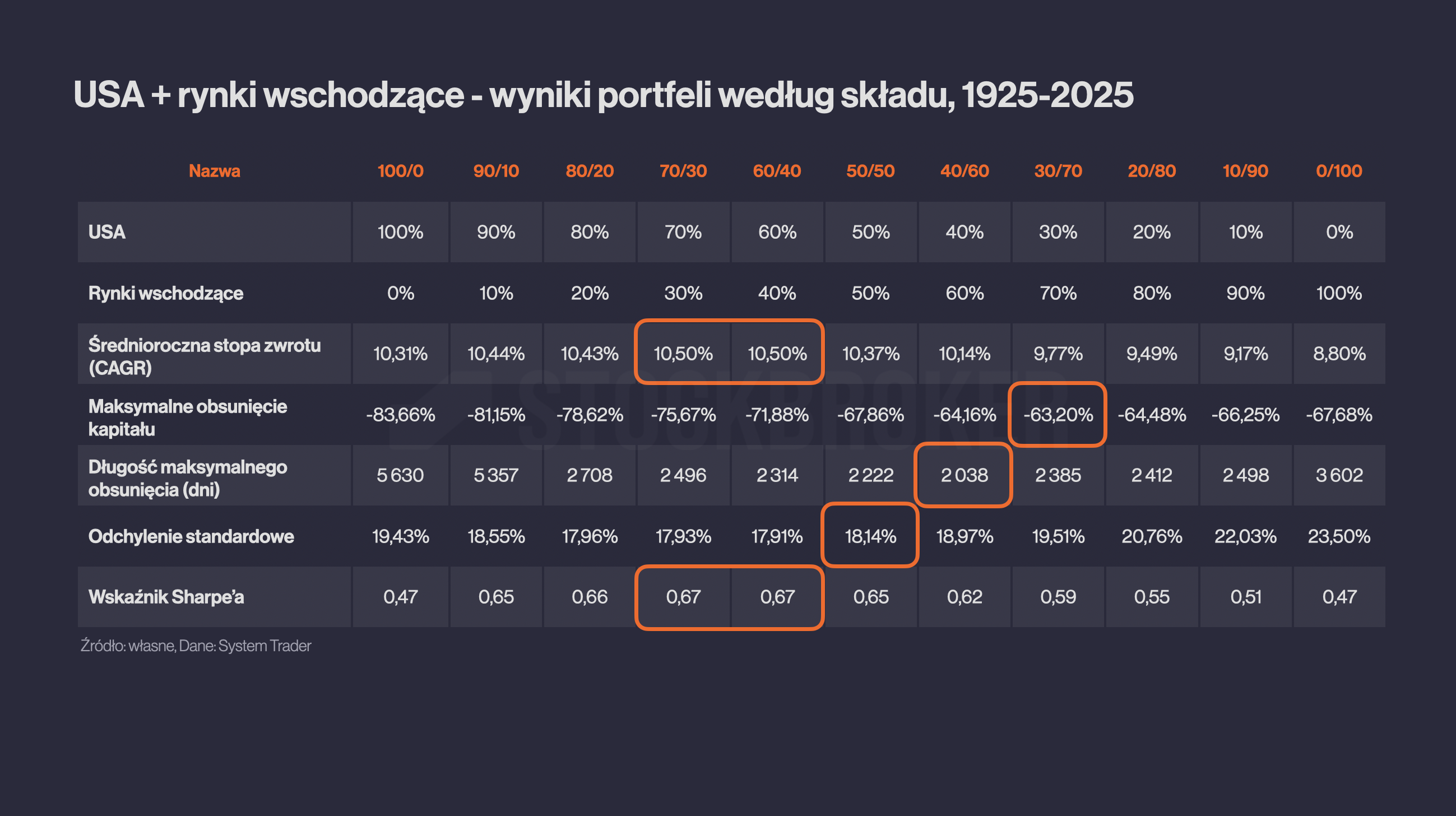

Trzeci pomysł to ETF na rynki wschodzące. Mniej więcej 2/3 takich portfeli stanowią Chiny, Tajwan i Indie. Indeksy rynków wschodzących mają dość krótką historię, która sięga 1987 roku. Licząc od tamtej pory do teraz rynki wschodzące musiały uznać wyższość USA. Ale jeżeli podzielimy ten okres na 20-letnie podokresy, to ponownie widać wyraźną „sezonowość”. Ostatnimi czasy Stany były wyraźnie lepsze, ale wcześniej bywały okresy, gdy to rynki wschodzące były numerem jeden. Gdyby spojrzeć wstecz – najwyższe stopy zwrotu, również te skorygowane o ryzyko, dawały portfele 70/30 i 60/40, gdzie USA stanowiły większość, a rynki wschodzące mniejszość. To dobrze pokazuje magię dywersyfikacji.

Zamiast trzymać portfel USA i rynków wschodzących w stałych proporcjach, tu też można rozważyć aktywne inwestowanie, np. podążanie za trendem z wykorzystaniem strategii Dual Momentum. I tu za ostatnie 100 lat stopy zwrotu były najwyższe – średniorocznie 13,8%. Czyli więcej niż podobna strategia wykorzystująca świat bez USA. Jednak tu ryzyko było też wyższe. A więc coś za coś. No tu też zdarzały się długie okresy, kiedy lepiej sprawdzała się prosta strategia „kup i trzymaj”. A poza tym – powtórzę do znudzenia – historyczne wyniki nie stanowią gwarancji na przyszłość. Po więcej szczegółów odsyłam Was do materiału Jak inwestować na rynkach wschodzących?.

Podsumowanie

Światowe rynki akcji opierają się w dużej mierze na Stanach Zjednoczonych. I ETF-y na nie aktualnie należą do najbardziej popularnych. Jednak portfele akcji amerykańskich, rynków rozwiniętych i całego świata są obecnie rekordowo skoncentrowane a ich wyceny są wysokie. Historyczne analizy pokazują, że w przeszłości niejednokrotnie zwiastowało to turbulencje.

Jeżeli mamy świadomość tego ryzyka i je akceptujemy, można nic nie zmieniać. Ale jeśli obawiacie się, że nie wytrzymalibyście ewentualnej powtórki ze „straconej dekady”, to najwyższy czas, aby dokonać zmian w portfelu. Można przykładowo dodać świat bez USA lub rynki wschodzące czy też pójść w kierunku ETF-ów na indeksy oparte o równe wagi. Historia podpowiada, że bardziej zyskowne powinno być podejście aktywne niż pasywne. Ale w praktyce bywa one trudne w realizacji. A do tego na giełdzie dużo zależy od szczęścia i pecha, czyli to na jaki okres trafimy.

A ty Arturze w którym kierunku będziesz podążał? W Twoim core jest w większości cały świat. Jeszcze większą dywersyfikacja? Po tym artykule, mętlik w głowie. Pozdrawiam

Hej, dzięki za komentarz. Wybacz, że masz przez mnie mętlik w głowie. Ale muszę przyznać, że to był mój cel. 🙂 Pobudzić do zastanowienia się, że dobrze się dziś czuję ze swoim portfelem, w kontekście aktualnej sytuacji na rynkach.

Co do mnie, tak – u mnie core to cały świat. Do tego staram się w części aktywnej podążać za trendem. Co z tego wyjdzie, zobaczymy – może poprawi to wyniki portfela, może pogorszy. Ale taki dodatek do portfela powoduje, że lepiej się z nim czuję.

Ja preferuję kombinację 50%/50% MSCI WORLD i MSCI WORLD MIN VOL. Portfel o 16,5% niższej zmienności od MSCI WORLD, a do tego zmieniam profil portfela w zakresie udziału wielkich spółek oraz faktora value/ growth. Można to samodzielnie policzyć przy pomocy zakładki Analiza na atlasetf.pl

Artur, dzięki za świetny artykuł.

Dał mi sporo do myślenia.

Hej, dzięki, bardzo się cieszę.