0% – tyle wynoszą koszty zarządzania (TER) niektórych notowanych na giełdzie funduszy naśladujących złoto. Czy na prawdę można inwestować w złoto za darmo? Okazuje się, że … TAK! Czy bezpłatny fundusz to zawsze najlepszy wybór? To zależy. 🙂 Zapraszam na wpis lub wideo, w których omawiam, czy warto mieć złoto w portfelu, jakie fundusze są dostępne oraz czym się kierować przy wyborze między nimi.

Ile można zarobić na złocie?

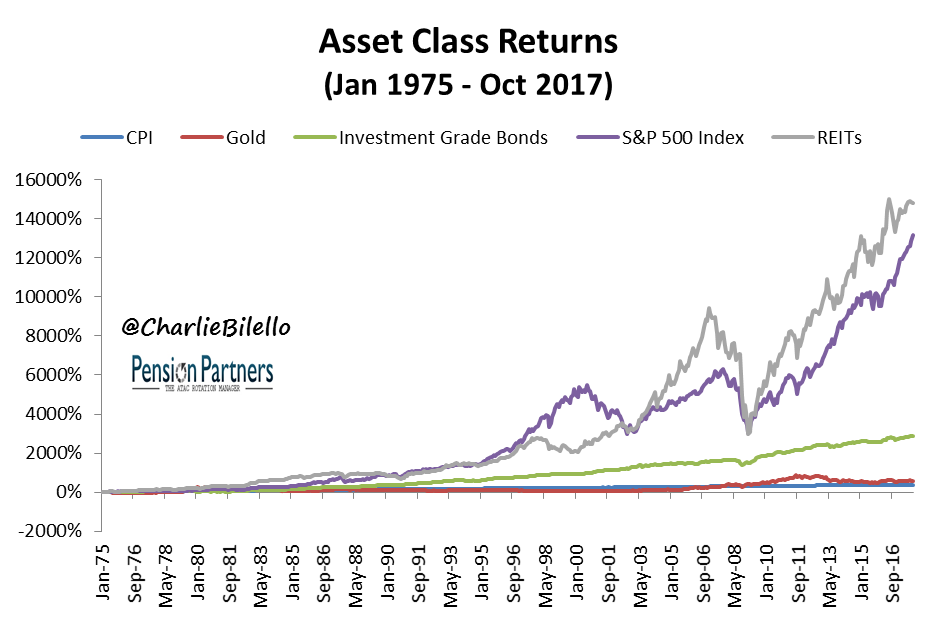

W ostatnich 20 latach złoto okazało się bardzo dobrą inwestycją. Dało zarobić 7,7%, czyli więcej niż na amerykańskie akcje (5,6%) i obligacje (4,5%). Ale okazuje się, że był to szczególnie udany okres dla złota. Wcześniej bywało bardzo różnie. Dlatego warto brać pod uwagę szerszą perspektywę.

W okresie 1980-2000 złoto było jedną z najgorszych inwestycji. W ciągu 20 lat jego kurs systematycznie spadał, obniżając się o wysokie kilkadziesiąt procent. Z kolei okres jeszcze wcześniejszy, 1970-1980, stał pod znakiem mocnej hossy. Jak widać, złoto potrafi dać nam powody do zadowolenia, ale też może mocno dać nam w kość.

Trzeba jednak zaznaczyć, że S&P500 na powyższym wykresie to indeks cenowy. Gdyby uwzględnić dywidendy, to w długim terminie złoto zachowuje się dużo słabiej niż akcje.

Jak złoto zachowuje się względem innych klas aktywów?

Na powyższym wykresie widać, że zdarzały się okresy, kiedy złoto rosło wraz z rynkiem akcji oraz kiedy poruszało się w przeciwnym kierunku niż akcje (indeks cenowy – nie uwzględnia dywidend).

Brak związku widać w zasadzie gołym okiem, ale potwierdzają to też tablice współczynników korelacji. Jest ono nisko skorelowane z rynkiem akcji. Korelacja z indeksem S&P500 wynosi 0. W przypadku obligacji korelacja jest wyższa, ale nadal są to poziomy niskie. To dobrze! To czyni złoto bardzo dobrym kandydatem do portfela inwestycyjnego. Im mniej skorelowane są ze sobą jego składniki, tym lepsza dywersyfikacja. Tak jest w tym przypadku i o to właśnie chodzi.

Czy warto mieć złoto w portfelu?

Za dodaniem złota do portfela przemawiają też wyniki poniższych portfeli. Stopy zwrotu i maksymalne obsunięcie kapitału zostały obliczone za okres ostatnich 50 lat, czyli analogicznego okresu, jak na jednym z wcześniejszych wykresów. Pierwszy z portfeli składa się wyłącznie z akcji, drugi z akcji i obligacji (w proporcji 60/40), a trzeci z akcji, obligacji, bonów skarbowych i złota (po 25%). Widzimy, że portfel zawierający złoto uzyskał nieco niższą stopę zwrotu (9%), ale maksymalne obsunięcie kapitału (12,19%) było znacznie niższe niż pozostałych portfeli (27% i 50,95%). Tak działa właśnie magia dywersyfikacji. 😉

Złoto fizyczne czy papierowe – jaka forma inwestycja jest lepsza?

Jaka forma inwestycja w złoto jest najlepsza? Czy nie lepiej kupić po prostu sztabki lub monety? Złoto fizyczne jak najbardziej ma wiele zalet. Po pierwsze, ma postać fizyczną. W razie wojny lub innego kataklizmu obrót giełdowy może zostać zatrzymany i wówczas nie będziemy w stanie wycofać pieniędzy. Posiadając złoto w postaci fizycznej, i przechowujemy je gdzieś w zasięgu ręki, możemy po nie sięgnąć i w razie czego wykorzystać je, aby przeżyć. Jeżeli zależy nam na tej funkcji złota, lepiej zrezygnować z postaci „papierowej”, a zaopatrzyć się w złoto fizyczne.

Inwestycje w złoto zwolnione są też z podatku od zysków kapitałowych, a w porównaniu z innymi kruszcami zaletą jest też brak VAT-u. Nie ponosimy opłat za zarządzanie, a przechowując je samodzielnie, nie ponosimy kosztów przechowywania (pomijam ryzyko kradzieży, zagubienia itd.).

Problemem mogą być jednak koszty transakcyjne, a konkretnie różnice między ofertami kupna i sprzedaży (spread-y). Im mniejsze jednostki, tym wyższe. Potrafią one wynosić kilkanaście a nawet kilkadziesiąt %. Tak wysokie koszty mogą przekreślić sens inwestycji. Dlatego w praktyce ta forma inwestycji przeznaczona jest raczej dla osób z dużym kapitałem. W przypadku złota problemem jest jego niepodzielność, co przeszkadza w zarządzaniu portfelem (robiąc rebalancing nie ułamiemy kawałka złota, który chcielibyśmy zamienić na akcje czy obligacje).

Fundusze złota rozwiązują te problemy. Można w nie inwestować nawet z niewielkim kapitałem, bo próg wejścia jest dość niski. Posiadanie funduszy na złoto na tym samym rachunku co akcje i obligacje jest też bardzo wygodne (rebalancing) oraz może być korzystne podatkowo. Występują tu co prawda opłaty za zarządzanie, ale są one na prawdę symboliczne, o czym za chwilę.

ETF vs ETC – czym jest ETC?

Jeżeli uznajemy, że złoto fizyczne nie jest dla nas i chcemy korzystać z ETF-ów europejskich, czyli UCITS (dla nas najłatwiej dostępnych), to jednym z pierwszych pytań jest to, ile ETF-ów na złoto jest dostępnych. Uwaga! Ani jednego. 🙂

Fundusze naśladujące ceny złota to nie ETF, lecz ETC, czyli Exchange Traded Commodity. Główna różnica polega na tym, że ETC ma charakter papieru dłużnego. Wpłacamy pieniądze, za które fundusz kupuje złoto, oddaje je na przechowanie do depozytariusza, a zarządzającemu funduszem w ręku zostaje tylko pokwitowanie potwierdzające zdeponowanie złota. Tego typu struktura nie może przyjąć formy ETF ze względu na prawo europejskie, które uniemożliwia utrzymywanie tak wysokiej koncentracji aktywów w portfelu (tylko 1 składnik). Inne źródła podają, że prawa europejskie zabrania też ETF-om nabywanie złota w postaci fizycznej. Ale przyjęcie formy ETC – zamiast ETF – nie jest żadnym problemem. Warto jednak wiedzieć, że od strony formalnej występuje takie rozróżnienie. Żeby było ciekawiej, tego typu ograniczeń nie ma w przypadku ETF-ów zarejestrowanych w Szwajcarii i USA, ale to już inna historia.

Złoto vs spółki wydobywcze – jak różni się ich zachowanie?

Fundusze naśladujące cenę złota to ETC. Są też ETF-y, ale nie naśladują one ceny złota, lecz spółki zajmujące się jego wydobyciem i produkcją. Chociaż trzeba przyznać, że kursy tych spółek są dość istotnie skorelowane z cenami złota. Jaka jest więc różnica między ETC na złoto a ETF-ami na producentów złota?

Odpowiedzi udzieli nam poniższy wykres. Szarym kolorem zaznaczone jest zachowanie złota. Fundusze ETC (Invesco Physical Gold i iShares Physical Gold) wiernie podążają za ceną złota – tak dobrze, że ledwo widać ich linie spod koloru szarego. Do tego mamy 2 fundusze inwestujące w producentów złota – VanEck Gold Miners oraz iShare Gold Producers. Kiedy złoto rosło ETF-y spółek wydobywczych potrafiły rosnąć dużo mocniej, a gdy spadały, potrafiły tracić dużo mocniej. Ich zachowanie przypomina, jakby były instrumentami lewarowanymi. Takie jakby złoto z dźwignią. Ostatecznie wybór między ETF od ETC powinien zależeć po prostu od naszej strategii inwestycyjnej.

ETF czy fundusz inwestycyjny – która forma jest lepsza?

W ETF-y na złoto inwestują m.in. fundusze inwestycyjne. Na ich przykładzie widać, że różne mogą być strategie wykorzystania ETC i ETF. Investor Gold wykorzystuje głównie ETC, a Generalni Złota ma też w portfelu ETF-y na spółki wydobywcze. Co do samych ETF/ETC, które są w ich portfelach – nie ma tu nic nadzwyczajnego – są to po prostu najbardziej popularne instrumenty na rynku.

Można sobie zadać pytanie, po co im aż tak duża dywersyfikacja funduszy ETC. Być może chodzi o dywersyfikację ryzyka kontrpartnera (depozytariusza), ale wydaje mi się, że powód jest bardziej prozaiczny – fundusze inwestycyjne otwarte nie mogą za bardzo koncentrować swoich portfeli, stąd tak wiele instrumentów. Wydaje mi się, że z punktu widzenia drobnego inwestora takie rozproszenie jest zupełnie niepotrzebne – generowałoby niepotrzebne koszty transakcyjne oraz komplikowałoby strukturę portfela.

Tym co na pewno wyróżnia fundusze inwestycyjne inwestujące w ETF/ETC na złoto jest zastosowanie zabezpieczenia walutowego (hedging). Pytanie tylko, czy jest to potrzebne. Okazuje się, że w ostatnich 20 latach inwestycja w złoto wyrażona w PLN okazało się gorsza niż w USD. Innymi słowa, brak zabezpieczenia walutowego oznaczał niższą stopę zwrotu. Przy czym różnica wyniosła ok 0,6%. To niewiele, biorąc pod uwagę wysokość opłaty za zarządzanie funduszy inwestycyjnych. Obecnie wynosi ona 2,5%, a od kolejnego roku spadnie do 2%, ale to nadal sporo. Oczywiście nie wiemy, jak to będzie wyglądać w przyszłości, ale jeśli mielibyśmy założyć, że historia ma się powtórzyć, to opłata za zarządzanie przewyższałaby korzyści z hedgingu, więc nie miałoby to sensu. W takim układzie lepszym rozwiązaniem powinien okazać się ETC lub ETF bez hedgingu walutowego.

Czy inwestowanie w ETC jest bezpieczne?

ETC jest ma charakter instrumentu dłużnego, co oznacza że ponosimy ryzyko kontrpartnera, czyli w tym przypadku depozytariusza. Pojawia się pytanie, jakie firmy pełnią tę funkcję. Na szczęście nie są to jakieś „firmy krzak”, lecz globalne korporacje finansowe, jak J.P. Morgan Chase, HSBC, The Royal Mint, Clearstream. Poniżej przykłady popularnych funduszy ETC, które korzystają z ich usług.

JP. Morgan Chase

- iShares Physical Gold ETC (London)

- Xtrackers Physical Gold ETC

- Invesco Physical Gold ETC

- WisdomTree Physical Swiss Gold (Zurych)

HSBC

- Amundi Physical Gold ETC

- WisdomTree Physical Gold

The Royal Mint

- HANetf The Royal Mint Physical Gold ETC

Clearstream (Deutsche Borse Group)

- Xetra-Gold (Frankfurt)

Takich firm jak J.P. Morgan Chase czy HSBC nie trzeba przedstawiać – to globalne banki inwestycyjne. W przypadku J.P. Morgan Chase złoto bywa trzymane w różnych miejscach. Często to jest to Londyn, ale zdarza się też np. Zurych. The Royal Mint może nie być tak dobrze znany, ale jest to jedna z najstarszych firm w Europie zajmująca się złotem – to brytyjska mennica królewska, która działa nieprzerwanie od ok 1000 lat. Clearstream to spółka należąca Deutsche Borse, czyli niemieckiej giełdy. Stoi za nią również konsorcjum największych banków niemieckich. Ryzyko upadłości zawsze istnieje, ale z drugiej strony trzymanie złota w domu nie wydaje mi się bardziej bezpieczne (ryzyko kradzieży, zagubienia itd.).

Ktoś może mieć wątpliwości, czy to złoto na prawdę w tych skarbcach się znajduje. Dla potwierdzenia, dostawcy ETC publikują na swoich stronach dokumenty potwierdzające ilości zdeponowanego złota. Poniżej przykład iShares, którego depozytariuszem jest J.P. Morgan.

W jaki sposób ETC odwzorowują zachowanie złota?

ETC mogą stosować replikację fizyczną lub syntetyczną. Rynek jednak ukształtował się tak, że prawie wszystkie ETC na złoto są zabezpieczone fizycznie. Również ETF-y na spółki wydobywające złoto replikują fizycznie.

Replikacja fizyczna (lub fizyczne zabezpieczenie kruszcem)

- iShares Gold Producers UCITS ETF

- VanEck Vectors Gold Miners UCITS ETF

- VanEck Vectors Junior Gold Miners ETF

- Amundi Physical Gold ETC

- EUWAX Gold II EUR

- EUWAX Gold

- Gold Bullion Securities

- HANetf The Royal Mint Physical Gold ETC

- Invesco Physical Gold A

- iShares Physical Gold ETC

- Ridgex GPF Physical Gold ETC

- WisdomTree Core Physical Gold

- WisdomTree Physical Gold

- WisdomTree Physical Swiss Gold

- Xetra-Gold

- Xtrackers IE Physical Gold ETC Securities

- Xtrackers Physical Gold ETC (EUR)

Replikacja syntetyczna

- WisdomTree 2x Daily Long Gold ETF

- WisdomTree Gold 2x Daily Leveraged

- WisdomTree Gold 3X DAILY LEVERAGED

- WisdomTree Gold – EUR Daily Hedged

Warto zauważyć, że replikację syntetyczną stosują głównie ETF-y lewarowane – w ich przypadku po prostu inna forma replikacji nie jest możliwa. Syntetykiem jest też jeden z ETF-ów, który jest zachedżowany do EUR, ale to produkt dedykowany mieszkańcom strefy EURO, więc nas on akurat nie interesuje.

Trzeba wyraźnie zaznaczyć, że lewarowane ETF-y na złoto, podobnie jak inne lewarowane, nie są instrumentem nadającym się do inwestowania długoterminowego. W długim terminie naśladowanie indeksu idzie im bardzo źle, wszystko się po prostu „rozjeżdża”. Na długi termin zdecydowanie lepszym rozwiązaniem są ETF-y na producentów złota, których zachowanie przypomina instrument lewarowany (ale oczywiście takim nie są).

Które fundusze ETC są najtańsze?

O ile w przypadku ETF-ów akcyjnych i obligacyjnych elementem, który je różni jest polityka dywidendowa, to wszystkie ETC są akumulacyjne. Złoto, podobnie jak inne kruszce, nie wypłaca dywidend ani odsetek. 🙂 Waluta funduszu w prawie każdym przypadku też jest taka sama. Wyjątkiem jest jedynie Xetra-Gold, ale nie ma to akurat większego znaczenia.

Natomiast różnica występuje w wielkości aktywów oraz kosztach. Największe aktywa mają iShares Physical Gold, Xetra-Gold oraz Invesco Physical Gold. Może to mieć znaczenie w kontekście spreadów, które należy traktować jako koszt transakcyjny – im większe aktywa, tym przeważnie niższe spready. Koszty tej trójki należą też do najniższych. iShares oraz Invesco pobierają 0,15% – jest to opłata na prawdę symboliczna. Ale mało tego, Xetra-Gold ma TER wynoszący 0%. Aż nie chce się wierzyć! Jak to możliwe? Podejrzliwi od razu pomyślą, że gdzieś na pewno jest haczyk. I słusznie – instytucje finansowe funkcjonują dla zysku i na czymś zarabiać muszą. Spróbujmy przeprowadzić w tej sprawie małe „dochodzenie”.

Ile tak na prawdę kosztuje Xetra-Gold ETC?

W pierwszym kroku „śledztwa” zaglądamy do dokumentu KID. W wersji przetłumaczonej na polski i oryginalnej (po angielsku), nie ma wzmianki o żadnych dodatkowych kosztach. Na razie wygląda dobrze. 🙂

Wchodzimy na stronę Xetra-Gold i otwieramy Factsheet. Okazuje się, że dodatkowym kosztem jest opłata za przechowywanie złota (custody fee). Jej wymiar to 0,025% za miesiąc, co daje 0,3% w skali roku.

Bloomberg, czyli źródło o wysokiej wiarygodności, wskazuje, że expense ratio wynosi łącznie 0,36%. Skąd wynika różnica? 0,3% to stawka netto – trzeba do niej dodać podatek VAT.

0,36% to stawka, która istotnie przewyższa TER najtańszych funduszy ETC. Wydaje się więc, że ten fundusz jednak wcale nie jest taki tani.

Które ETC na złoto uzyskują najlepsze stopy zwrotu?

Wiemy już jaka jest wysokość opłat pobieranych przez fundusze ETC. Czasami jednak występują dodatkowe opłaty, które są niewidoczne gołym okiem. Dlatego na końcu warto też spojrzeć na wskaźnik Tracking Difference lub po prostu na stopy zwrotu.

Sprawdzamy wyniki za 5 lat. Najwyższą stopę zwrotu uzyskał Xetra-Gold ETC. W tym momencie doznajemy szoku, bo przecież ten fundusz wcale nie miał najniższych opłat. W czołówce znajdują się również WisdomTree Physical Swiss Gold oraz Xtrackers Physical Gold.

Zerkamy na horyzont 3-letni. Na podium na sama trójka, we tej samej kolejności – Xetra Gold na czele.

W horyzoncie 1 rok najwyższą stopę zwrotu również uzyskał Xetra Gold ETC. Na drugim miejsce ponownie WisdomTree Physical Swiss Gold. Xtrackers Physical Gold tym razem na 4. miejsce, tuż za Amundi Physical Gold – dwa ostatnie uzyskały praktycznie ten sam wynik.

Jak to możliwe, że najlepszy wynik uzyskał fundusz, którego opłaty wcale nie są najniższe? Okazuje się, że wyniki Xetra-Gold ETC, prezentowane w Bloomberg, justETF i innych serwisach, nie uwzględniają opłaty za przechowywanie (custody fee, 0,36%). To tłumaczy wysoką pozycję w rankingu stóp zwrotu.

Ale jak to możliwe, że wyniki Xetra Gold nie uwzględniają opłaty za przechowywanie? Przecież prawo europejskie wymaga pokazywania w TER wszystkich opłat, również opłat za przechowywanie. Uwaga! Dochodzimy to kluczowej kwestii.

Okazuje się, że w przypadku Xetra Gold opłata za przechowywanie nie jest pobierana przez sam fundusz, tak jak to się dzieje w przypadku innych ETC. Standardowo wygląda to tak, że fundusz pobiera opłatę, w skład której wchodzą m.in. koszty przechowywania. Tymczasem Xetra-Gold ETC nie pobiera tej opłaty od klientów. Ta opłata jest przenoszona na instytucje prowadzące rachunki klientów. Te z kolei mogą przerzucić je dalej na klientów. Mogą, ale nie muszą – wszystko zależy od polityki domu maklerskiego/banku.

Czy popularne domy maklerskie pobierają tą opłatę od klientów? Przeprowadziłem w tej sprawie małe „dochodzenie”. Okazuje się, że domy maklerskie, z których często korzystają polscy inwestorzy, raczej tej opłaty nie pobierają. A przynajmniej taką informację otrzymałem tam, gdzie pytałem: mBank, XTB, Exante i Lynx. Ci brokerzy potwierdzili, że do tej pory nie pobierali takiej opłaty. Dla pewności polecam, aby każdy z Was dodatkowo sam zapytał o to w swoim domu maklerskim. Zakładając, że taki stan rzeczy się utrzyma, korzystając z tych domów maklerskich można inwestować w ETC na złoto „za darmo”! Aż ciężko uwierzyć. Ale tak na prawdę jest.

Czy te instytucje już zawsze będą powstrzymywać się od pobierania od nas custody fee? Tego nie wiemy. Myślę, że wszystko zależeć będzie od gry popytu i podaży. Dotychczasowy układ sił rynkowych prowadził raczej do obniżania opłat. Na polskim rynku coraz śmielej poczynają sobie zagraniczne domy maklerskie – myślę, że wzrost konkurencji będzie prowadził raczej do dalszego obniżania opłat niż ich zwiększania. Mimo tego scenariusz ewentualnego wprowadzenia takiej opłaty warto mieć gdzieś z tyłu głowy i monitorować od czasu do czasu operacje na swoich rachunku. To akurat warto robić, tak czy inaczej, w ramach ogólnej kontroli swojego domu maklerskiego.

Powyższy stan rzeczy, związany ze sposobem rozliczania opłaty za przechowywanie w przypadku Xetra Gold ETC potwierdzili mi justETF.com oraz Xetra Gold. Poniżej treść wiadomości, które od nich otrzymałem.

Odpowiedź od Xetra Gold

- Xetra-Gold is the only Gold ETC where the relevant fees are not deducted from the gold holdings. Usually a Gold ETC receives management fee in form of a deduction of the gold holding in the relevant amount. Hence any ETC doing so has a tracking error in the magnitude of the management fee. Xetra-Gold has no management fee. The custodian where the security is held charges a separate custody fee of up to 0.30 bp pa. Hence Xetra-Gold per se has no tracking error in relation to the spot price of Gold (XAU) in Euro and per gram. Any holder has to check with his broker/custodian what amount he will be charged for the holding of Xetra-Gold. It can vary depending on the individual contractual agreements.

Odpowiedź od justETF

- The Xetra-Gold performance does indeed not include the custody fee.While management fees are usually included in the price of an ETF/ETC and hence reflect in the performance, this is not the case for Xetra-Gold’s custody fee. For Xetra-Gold, the ETC provider (Deutsche Boerse AG) charges the custody fee from investors’ custodian banks. And most of the custodian banks/brokers pass the costs on to the investors. So from an investor’s perspective, the costs do not appear at the product but at the broker level.

Jaka jest dostępność ETC na złoto dla polskich inwestorów?

Oferta brokerów zagranicznych przeważnie jest bardzo szeroka i można założyć, że większość z funduszy ETC na złoto jest u nich dostępna. W polskich domach maklerskich bywa różnie.

Najbardziej powszechny jest iShares Physical Gold – dostępny jest w mBank, BOŚ i XTB. Xetra-Gold jest dostępny w mBank i XTB. Pozostałe fundusze w większym bądź mniejszym stopniu są dostępne w mBank i BOŚ.

Jakie ETF-y na złoto warto wyróżnić?

Fundusze ETC na złoto są produktami bardzo porównywalnymi, uzyskują one podobne wyniki. Przy czym jest kilka funduszy, które moim zdaniem zasługują na specjalne wyróżnienie:

- iShares Physical Gold ETC

- Xetra-Gold ETC

- WisdomTree Physical Swiss Gold ETC

- HANetf The Royal Mint Physical Gold ETC

iShares Physical Gold ETC jest najpowszechniej dostępny – zakładam w ciemno, że można go kupić w każdym domu maklerskim. Jego aktywa są najwyższe, więc można oczekiwać, że spready (różnice między ofertami kupna i sprzedaży) będą niskie. Koszty funduszu wynoszą 0,15% – to bardzo niska opłata, chociaż jak się okazuje, ten fundusz raczej nie jest liderem rankingów stóp zwrotu.

Najwyższe stopy zwrotu uzyskuje Xetra Gold ETC. Fundusz ma przewagę kosztową nad innymi, no chyba, że Twój broker przerzuca od Ciebie opłatę za przechowywanie 0,36% (warto się upewnić!). Jego aktywa są porównywalne z funduszem iShares, więc spready nie powinny nam sprawiać kłopotów. Jest on obecnie dostępny w mBank, XTB, Exante, Lynx czy Degiro.

WisdomTree Physical Swiss Gold – ten fundusz ma trochę mniejsze aktywa, ale jego płynność powinna być przyzwoita. W rankingach stóp zwrotu pojawia się bardzo wysoko a dodatkowo tym, co może zachęcać, jest miejsce gdzie ich złoto jest zdeponowane. Jest to szwajcarski Zurych. W razie gdyby nastały niespokojne czasy, zakładając że Szwajcaria pozostanie krajem neutralnym, taka lokalizacja depozytu złota może zwiększać poczucie bezpieczeństwa. Wydaje mi się, że wielu inwestorów byłoby skłonnych dopłacić za to parę groszy. 😉

HANetf The Royal Mint Physical Gold ETC – to stosunkowo młody fundusz, o niewielkich aktywach. Tym co może zachęcać ponownie może być depozytariusz. Jest nim The Royal Mint, czyli brytyjska mennica królewska. To firma, która nieprzerwanie działa od ok. 1000 lat. To na prawdę może wzbudzać zaufanie i skłaniać do myślenia, że skoro przetrwali tyle lat, to chyba niestraszne im są żadne wichry dziejowe. 🙂

Długo szukałem o co chodzi z tym Xetra Gold, dzięki!

Jak maja sie sprawy podatkowe od ETC czy maja zastosowanie te same zasady co do ETF ,kraj rejestracji ?

Wydaje mi się, że tak. Chociaż nie kojarzę w ogóle ETC wypłacających dywidendy, więc kraj rejestracji w tym kontekście nie ma znaczenia.

W Niemczech odsetki, dywidenda i zyski kapitałowe z akcji podlegają stałej stawce podatku 25% plus podatek solidarnościowy.

To jednak też powinno być brane pod uwagę w przypadku odsprzedaży ETC z zyskiem , bo to chyba jeden z wyższych podatków .

Tak, w Niemczech są wyższe podatki. Ma to znaczenie np. w kontekście ETF-ów wypłacających dywidendę/odsetki.

Ale akurat w przypadku ETC na złoto za bardzo nas to nie dotyczy, bo tu nie ma takich transferów pieniężnych. Natomiast co do podatku od zysków kapitałowych, jako że jesteśmy rezydentami polski, w przypadku zysku, zapłacimy 19% polskiemu fiskusowi. Nie ma dla nas -polskich rezydentów- znaczenia podatek od zysków kapitałowych w Niemczech – on nas nie dotyczy.

Opłata za przechowanie papierów wartościowych (custody) 0.2% w skali roku, minimum 10 EUR za miesiąc kalendarzowy od nadwyżki średniej

dziennej wartości portfela powyżej 250,000 EUR 5)6)

Xtb wprowadziło opłatę za przechowywanie papierów wartościowych, tyczy się to xetra gold

Dzięki. Dobrze wiedzieć.

Jednak do 250 tys eur średniej dziennej wartości portfela, obsługa dalej jest darmowa. 🙂

Artur, dziękuję za ten materiał i rozkminienie tematu Xetra-Gold. A czy orientujesz się czy Interactive Brokers przerzuca ten custodian fee na swoich klientów gdy posiadają na swoich rachunkach etf Xetra-Gold?