Pasywna rewolucja na świecie trwa od prawie 30 lat. Jej istotą jest rozwój funduszy pasywnie zarządzanych: ETF-ów i funduszy indeksowych. Celem jednych i drugich jest naśladowanie indeksu. Mają one też kilka innych cech wspólnych, ale w wielu obszarach się różnią. Które lepiej wybrać? To indywidualna decyzja, wszystko zależy od twoich potrzeb i preferencji. Które czynniki warto brać pod uwagę, podejmując decyzję o wyborze między jednymi i drugimi? Zapraszam do przeczytania wpisu lub do nagrania wideo, które jest dostępne na:

- YouTube – kanał Stockbroker TV

- Facebook – grupa Pasywna Rewolucja

Aktywa pod zarządzaniem

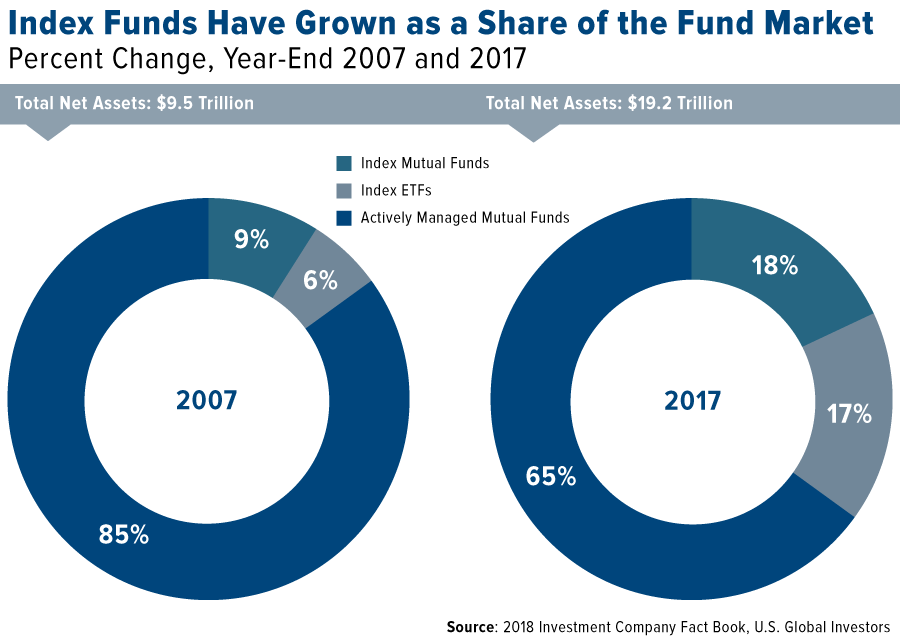

Popularność funduszy pasywnie zarządzanych systematycznie rośnie. Rynkiem, na którym rozwijają się najszybciej są Stany Zjednoczone. Jeszcze w 2007 roku stanowiły one raptem 15% amerykańskiego rynku funduszy pod względem wielkości aktywów (85% stanowiły aktywnie zarządzane). Dekadę później, w 2017, fundusze ETF i indeksowe miały już ponad dwa razy większy udział w aktywach (35%). To pokazuje, jak chętnie inwestorzy po nie sięgają.

Które z nich są chętniej wybierane przez inwestorów? W pierwszej dekadzie pasywnej rewolucji dominowały fundusze indeksowe. Zresztą one pojawiły się na świecie jak pierwsze – Jack Bogle, założyciel Vanguard, stworzył pierwszy fundusz indeksowy w 1976. Fundusze ETF zaczęły powstawać dopiero w latach 90′ i systematycznie zyskiwały na popularności. W ostatniej dekadzie fundusze ETF dogoniły aktywami fundusze indeksowe. W tym przypadku więc ciężko wyrokować, które lepsze, opierając się o „społeczny dowód słuszności”. O społeczny dowód słuszności często opieramy się porównując np. dwie sąsiadujące ze sobą restauracje – tą, w której panuje tłok często jesteśmy skłonni uznać za lepszą niż tą, która świeci pustkami. Jednak w przypadku funduszy pasywnych ciężko byłoby w ten sposób wskazać „zwyciężcę”, bo jak pokazuje poniższy wykres, ich aktywa są obecnie zbliżone.

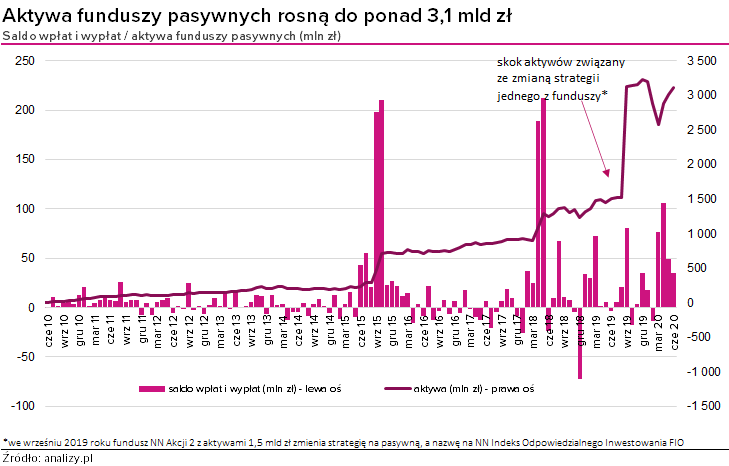

Aktywa funduszy pasywnych rosną również w Polsce, chociaż ich wielkość nadal jest bardzo mała. Wynoszą one obecnie ok. 3 mld złotych, a więc raptem ok. 2% aktywów zebranych przez fundusze aktywnie zarządzane. Dynamika wzrostu wydaje się dość wysoka, ale te przyrosty to nie zasługa dużych napływów, lecz głównie przekształcania istniejących funduszy aktywnie zarządzanych w fundusze o strategii indeksowej. Zatem można powiedzieć, że polski rynek cały czas stoi dopiero u progu pasywnej rewolucji.

Próg wejścia

Zanim przedstawię, co różni oba rodzaje funduszy pasywnych, wpierw jeszcze słowo tym, co je łączy. Jest to niewielki próg wejścia. Aby zacząć inwestować w fundusze pasywnie zarządzane nie potrzeba mieć wielkich pieniędzy. Fundusze indeksowe przeważnie wymagają wpłat na poziomie min. 100 zł. Czasem może to być kilkaset złotych. Fundusze ETF mają porównywalnie niski próg wejścia. Przynajmniej, jeżeli mówimy o inwestowaniu w ETF-y na GPW. Ale jeżeli chcielibyśmy inwestować w ETF-y zagraniczne, próg wejścia będzie sporo wyższy, zwłaszcza jeżeli chcemy inwestować przez polskie domy maklerskie. Wynika to minimalnych wartości prowizji, które są dużo wyższe – prowizje zjadły by dużą część naszych zysków (wiele strategii inwestycyjnych byłoby nieopłacalnych).

Kupowanie i sprzedawanie

Pierwszym elementem, który różni inwestowanie w fundusze indeksowe i ETF jest sposób kupowania i sprzedawania jednostek uczestnictwa i certyfikatów inwestycyjnych. Niesie to ze sobą konkretne konsekwencje.

Fundusze indeksowe kupujesz i sprzedajesz bezpośrednio od towarzystwa, które nimi zarządza. Robisz to przez bank (lub innego dystrybutora) lub bezpośrednio przez platformę danego TFI. Dużym plusem jest możliwość ustawienia zlecenia stałego, co umożliwia automatyzację wpłat. Jest to bardzo wygodne, jeżeli chcesz inwestować regularnie (np. co miesiąc) małe kwoty. Nie potrzebujesz posiadać rachunku maklerskiego.

Fundusze ETF wymagają posiadania rachunku maklerskiego, ponieważ kupujesz i sprzedajesz je na giełdzie papierów wartościowych – podobnie jak akcje, obligacje, kontrakty terminowe czy inne instrumenty. Dobrze byłoby więc znać choćby podstawowe zasady obrotu giełdowego, jakie są rodzaje zleceń itd.

- Uważam, że powyższa wiedza jest łatwa do zdobycia, jednak wiele osób z pewnością będzie to postrzegać jako wadę i barierę w inwestowaniu w ETF-y. Jako wada może być również uważany brak możliwości automatyzacji regularnych wpłat – każde zlecenie musi przejść każdorazowo przez nasze ręce.

- Ale inwestowanie przez rachunek maklerski ma też obiektywne zalety. Przede wszystkim masz większą kontrolę na kursami zawieranych transakcji. Kupują ETF możesz wystawić zlecenie z limitem ceny, dzięki czemu unikniesz ryzyka zakupu (sprzedaż) drożej (taniej) niż byś chciał. Tymczasem w przypadku transakcji na funduszach indeksowych nie masz takiego wpływu na cenę. Składając dyspozycję nabycia (sprzedaży) nie wiesz po jakim kursie dokonasz transakcji – dowiesz się tego dopiero następnego dnia. Jeżeli będziesz mieć pecha, może się okazać, że kupisz (sprzedasz) dużo drożej (taniej) niż oczekiwałeś i wszystkie założenia twojej inwestycji „wezmą w łeb”.

Sposób zawierania transakcji powoduje, że fundusze indeksowe nie bardzo nadają się do krótkoterminowej spekulacji, lecz raczej do inwestycji długoterminowych. Tymczasem fundusze ETF, ogólnie rzecz biorąc, można z powodzeniem wykorzystać w obu przypadkach.

To, co jest wspólne dla obu rodzajów funduszy, to czas zwrotu pieniędzy w przypadku sprzedaży. Rozliczenie sprzedaży na giełdzie trwa 2 dni robocze. Zwrot z funduszu indeksowego również powinniśmy otrzymać przeważnie w ciągu 2 (czasem 3) dni roboczych.

Podatki

Inwestując w fundusze indeksowe mamy ten komfort, że przy wyjściu z inwestycji, nie musimy samodzielnie nic rozliczać. TFI policzy podatek za nas i przekaże go do urzędu skarbowego, a nas nie czeka żadna „papierologia”. Obecnie standardem na rynku są fundusze o konstrukcji parasolowej. Taki parasol zawiera przeważnie od kilku do kilkunastu subfunduszy. W ramach niego możemy do woli przenosić środki między subfunduszami, a podatek zapłacimy na samym końcu – od bilansu wszystkich naszych inwestycji.

W przypadku funduszy ETF czeka nas coroczne rozliczenie podatku.

- Jeżeli inwestujemy przez polski dom maklerski, na koniec roku otrzymamy zestawienie PIT8C, zawierające bilans naszych inwestycji. Na jego podstawie wypełniamy PIT38. Takie rozliczenie jest bardzo proste.

- Jeżeli chcielibyśmy inwestować przez zagraniczne domy maklerskie, niestety nie otrzymamy PIT8C, więc rozliczenie podatkowe wymaga więcej wysiłku. Czasem jednak zagraniczni brokerzy wystawiają nam zestawienia, które powinny nam pomóc w rozliczeniu.

- Inwestycje w fundusze ETF są bardziej wymagające z punktu widzenia rozliczenia podatkowego niż fundusze indeksowe, ale w zamian zyskujemy większą efektywność podatkową. Polega ona na tym, że w rozliczeniu podatkowym możemy uwzględnić bardzo szeroki zakres instrumentów. Samych ETF-ów jest kilkaset, a ponadto do bilansu inwestycji możemy włączyć akcje, obligacje, kontrakty terminowe i inne instrumenty giełdowe. Jeżeli więc zarobiłeś 1000 zł na ETF-ach, a tyle samo straciłeś na akcjach, to nie zapłacisz podatku. Tymczasem inwestycji w fundusze indeksowe nie mógłbyś rozliczyć razem z instrumentami giełdowymi. Pytanie więc, w jakie instrumenty inwestujesz? Jeżeli tylko fundusze, to może ta efektywność podatkowa ETF-ów nie będzie ci potrzebna – wówczas prościej będzie skorzystać z funduszy indeksowych. Ale jeżeli inwestujesz również na giełdzie, ETF-y powinny być korzystniejsze z punktu widzenia podatkowego (no chyba, że na wszystkich inwestycjach zawsze masz jedynie zyski :D)

IKE / IKZE

W kwestiach sposobu zawierania transakcji i podatkowych nie sposób wyłonić bezwzględnie korzystniejsze rozwiązanie – wybór między funduszami ETF a indeksowymi zależy od twoich potrzeb. Jednak jest kilka elementów, w których ETF-y są bezwzględnie korzystniejsze. Pierwszym z nich jest możliwość inwestowania w ramach IKE/IKZE, dzięki czemu optymalizujemy podatki.

Kilku domów maklerskich na rynku oferuje rachunki maklerskie umożliwiające inwestowanie w notowane na warszawskiej giełdzie ETF-y w ramach IKE/IKZE. Co więcej, dwa z nich (BM mBank oraz DM BOŚ) umożliwiają też inwestowanie w ETF-y zagraniczne (nad taką ofertą pracuje również BM Santander).

Fundusze indeksowe na ten moment nie oferują takiej opcji. Jedynym wyjątkiem jest IKE/IKZE oferowane przez NN IP TFI, gdzie dostępny jest fundusz NN Indeks Odpowiedzialnego Inwestowania (naśladujący zachowanie WIG-ESG). Jeden fundusz to jednak bardzo mało. Wprowadzenie opcji IKE/IKZE zapowiada TFI PZU, do któego należy platforma inPZU, gdzie dostępnych jest 9 funduszy indeksowych. Jest to jednak pieśń przyszłości.

Paleta wyboru

Paleta wyboru funduszy indeksowych nie jest zbyt rozbudowana. W zasadzie jedynie trzy TFI mają ofertę godną uwagi:

- TFI PZU (9 funduszy – dostępne przez internetową platformę inPZU)

- TFI PKO (6 funduszy – dostępne w podmiotach z grupy PKO BP, a także mBank, BOŚ, KupFundusz.pl, Starfunds.pl – źródło: Prospekt informacyjny PKO Parasolowy FIO)

- NN IP TFI (2 fundusze – dostępne w podmiotach z grupy NN)

Fundusze indeksowe mają w swojej ofercie też Quercus TFI i Altus TFI, ale są to przeważnie bardzo specyficzne produkty typu „short” lub lewarowane – raczej nie są one skierowane do typowego inwestora.

Pomimo, że ta oferta tych funduszy wydaje się bardzo ograniczona, to jednak można w oparciu o nie zbudować zdywersyfikowany portfel z ekspozycją na główne, światowe klasy aktywów. Zakres produktów pozwala na realizację jedynie prostych (raczej pasywnych) strategii. Jednak twierdzę, że dla większości inwestorów będzie to w zupełności wystarczające.

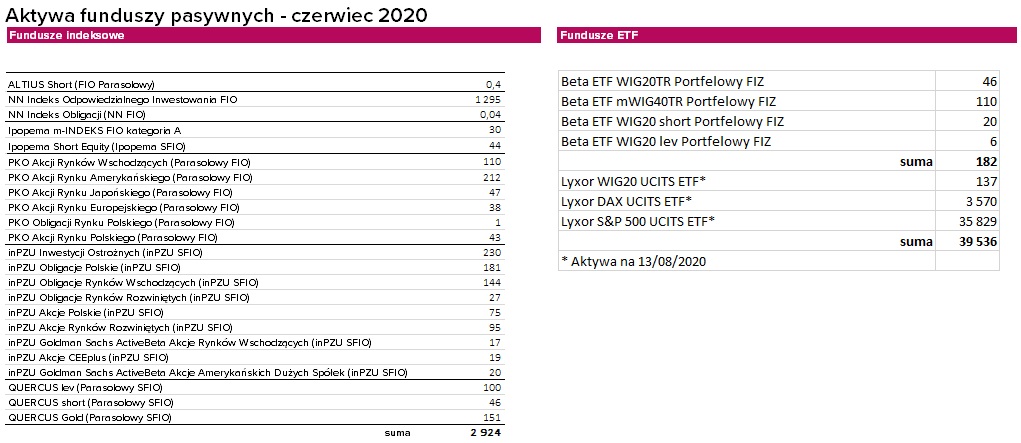

Fundusze ETF notowane na warszawskiej giełdzie oferują jeszcze mniejszy wybór. Dostępnych jest łącznie jedynie 7 instrumentów, które są zarządzane przez Lyxor (z francuskiej grupy Societe Generale) oraz polski Beta Securities. Te ETF-y dają ekspozycję głównie na indeksy polskie, a jedynie dwa z nich na zagraniczne (DAX i S&P500). Do tej pory nie ma ani jednego ETF-a obligacyjnego.

Poza ETF-ami na GPW domy maklerskie coraz częściej oferują też ETF-y zagraniczne, których oferta przeważnie opiewa na kilkaset. Jeżeli więc uwzględnimy te instrumenty, okazuje się że ETF-y mają ogromną przewagę nad funduszami indeksowymi, zapewniając dużą swobodę w konstrukcji portfela inwestycyjnego. Na koniec, jak zwykle, pojawia się pytanie o to, jaką chcesz realizować strategię inwestycyjną oraz jakich wobec tego potrzebujesz funduszy.

Transparentność

Kolejny obszar, w którym ETF-y mają przewagę nad funduszami indeksowymi, to transparentność. Oczywiście można tą kwestię rozpatrywać bardzo szeroko, ja jednak skupię się wyłącznie na benchmarku, czyli indeksu który jest naśladowany przez fundusz.

Benchmark funduszu pasywnego, co do zasady, powinien być indeksem dochodowym, czyli takim który uwzględnia dywidendy (w przypadku funduszy zagranicznych indeks dochodowy netto). Firma zarządzająca funduszem inwestując w akcje, składające się na indeks, otrzymuje dywidendy, więc sam indeks odniesienia również powinien je uwzględniać.

Fundusze ETF i indeksowe dostępne na rynkach rozwiniętych generalnie przyjmują benchmarki zgodnie z zasadami sztuki. Jeżeli chodzi o rynek polski nie ma problemu z funduszami obligacyjnymi. Natomiast w przypadku funduszy akcyjnych, bywa z tym różnie:

- Wszystkie fundusze ETF notowane na GPW mają za benchmark indeksy dochodowe, za co trzeba je pochwalić

- Większość funduszy indeksowych ma za benchmark indeks cenowy. Czasami dodatkową komplikacją jest udział „poduszki płynnościowej”. O ile samą obecność „poduszki płynnościowej” można zrozumieć, to przyjęcie indeksu cenowego – nie bardzo.

W jaki sposób indeks dochodowy zapewnia przejrzystość? Można łatwo porównać wynik takiego indeksu z wynikiem funduszu. Różnica między nimi to tzw. tracking difference i składają się na nią błędy odwzorowania oraz wszystkie koszty, włączanie z tymi, których przeważnie nie widać gołym okiem (dotyczy szczególnie funduszy zagranicznych). Pozwala to na porównanie efektywności funduszy o identycznych strategiach. Fundusze przeważnie prezentują swoje wyniki na tle przyjętego benchmarku. Jeżeli za benchmark przyjęty został indeks cenowy, wynik funduszu w stosunku do niego będzie zawyżony o dywidendy. Wówczas bardzo często okazuje się, że fundusz pasywny pokonał benchmark, co jest sytuacją absurdalną. W przypadku indeksów krajowych przeważnie można bez problemu samodzielnie sięgnąć po „właściwy” (dochodowy) indeks i dokonać obliczenia. Jednak jeżeli benchmark jest złożony (np. WIG20+mWIG40 lub WIG20 + 10% WIBID) obliczanie go na własną rękę jest kłopotliwe. A w przypadku indeksów zagranicznych dodatkowo pojawia się problem dostępu do danych (dla indeksów dochodowych przeważnie nie są powszechnie dostępne). To powoduje, że ocena efektywności takiego funduszu „przeciętnego zjadacza chleba” jest bardzo trudna.

Opłaty

Inwestowanie w fundusze pasywne stało się popularne za sprawą niskich kosztów. Oba rodzaje funduszy łączy to, że mają dość niskie opłaty bieżące, na które składają się opłata za zarządzanie oraz inne (prowizje z tytułu transakcji portfelowych, opłaty depozytariusza itp.). Fundusze ETF przeważnie mają niższe opłaty bieżące (zwłaszcza opłaty za zarządzanie) niż fundusze indeksowe. Różnice są szczególnie zauważalne w stosunku do zagranicznych funduszy ETF. Przykładem są ETF-y Lyxor-a notowane na GPW, które pobierają znacznie niższe opłaty niż polskie fundusze indeksowe inwestujące w aktywa zagraniczne.

Opłaty bieżące dają pełniejszy obraz kosztów niż tylko opłata za zarządzanie. Ale one również nie pokazują wszystkiego. Wskaźnikiem, który uwzględnia wszystkie koszty jest wspomniany wcześniej tracking difference, czyli różnica między wynikiem benchmarku a wynikiem funduszu (zawiera również ewentualne błędy odwzorowania). Jak duże mogą to być różnice może świadczyć przykład funduszu Lyxor ETF WIG20TR. Opłaty bieżące za 2019 wynosiły 0,45%, a tymczasem tracking difference: -1,06%, co oznacza, że opłaty bieżące stanowiły mniej niż połowę kosztów całkowitych.

Dlaczego w poniższej tabeli nie ma trzeciej kolumny prezentującej dodatkowo tracking difference? Bo w przypadku funduszy indeksowych liczenie tracking difference jest utrudnione, zwłaszcza w przypadku funduszy inwestujących na rynkach zagranicznych (ze względu na ograniczony dostęp do danych). O problemie ich transparentności pisałem wcześniej. Ostatecznie, porównanie efektywności (tracking difference) funduszy ETF i indeksowych jest bardzo utrudnione dla „przeciętnego zjadacza chleba”.

Opłaty bieżące funduszu nie są jedynym kosztem związanym z inwestycją w fundusz pasywny. Dokonując zakupu lub sprzedaży funduszy ETF trzeba zapłacić prowizje maklerskie. Oferta domów maklerskich (polskich i zagranicznych) jest zróżnicowana, więc warto uważnie ją przejrzeć, aby nie przepłacać. W przypadku funduszy indeksowych, jako że nie trzeba posiadać rachunku maklerskiego, prowizje maklerskie nie występują. Przy zakupie może się natomiast pojawić opłata dystrybucyjna. Może ona wynosić nawet kilka procent, natomiast w wielu przypadkach nie występuje ona w ogóle pobierana (np. platforma inPZU).

Ponadto, w przypadku inwestowania w fundusze ETF, pojawia się koszt spread-u, czyli różnicy w ofertach kupna i sprzedaży. Spread-y na polskie giełdzie są dość wysokie, mogą wynosić 0,15-0,65%. Na rynkach zagranicznych przeważnie są dużo niższe, często wręcz pomijalne. Spread nie występuje, gdy inwestujemy w fundusze indeksowe.

Fundusze ETF mają przeważnie niższe opłaty bieżące, ale dodatkowo dochodzą prowizje maklerskie oraz spread. Wobec tego ETF-y to instrument, który w krótkim terminie może się nie sprawdzić. A przynajmniej te, które są notowane na GPW. Inwestując w nie lepiej się nastawić na dłuższy termin. Im dłuższy horyzont, tym mniejsze znaczenie mają prowizje maklerskie oraz spready. Ze względu na brak tych kosztów lepszym wyborem w krótkim terminie wydają się fundusze indeksowe. Ale pamiętajmy że tam pozostaje ryzyko związane z opóźnioną wyceną, więc ten krótki termin też stoi pod znakiem zapytania. Zatem w obu przypadkach bezpieczniej trzymać się długiego terminu.

| Rodzaje opłat | |

| ETF | Indeksowe |

| Opłaty bieżące (opłata za zarządzanie i inne) | |

| Prowizje maklerskie | Opłata dystrybucyjna |

| Spread | |

Ryzyko walutowe

O ile w kilku poprzednich aspektach fundusze ETF często miały przewagę, o tyle w kwestii ryzyka walutowego, według mnie jest inaczej. ETF-y inwestujące za granicą (notowane na GPW oraz innych rynkach) nie są zabezpieczone przed zmianami kursu walutowego, podczas gdy dostępne u nas fundusze indeksowe, co do zasady, stosują hedging walutowy.

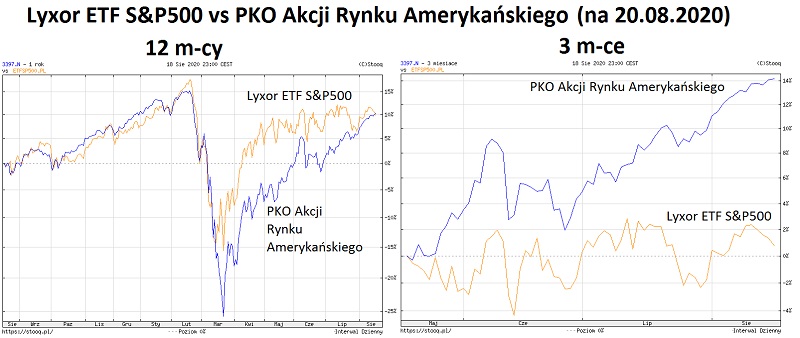

Jakie znaczenie ma ryzyko walutowe? Krótko mówiąc badania pokazują, że w długim terminie kurs walutowy ma neutralny wpływ na wyniki inwestycji (stopa zwrotu, ryzyko). Natomiast w horyzoncie krótkim potrafi on istotnie wpłynąć na wynik – polepszyć go ale też zepsuć. Spójrzmy na przykład notowań fundusze indeksowego PKO Akcji Rynku Amerykańskiego oraz Lyxor ETF S&P500. Oba fundusze naśladują ten sam indeks. Stopa zwrotu za 3 miesiące funduszu PKO (który jest zahedżowany) wyniosła ok 14% i była zbliżona do wyniku indeksu. Tymczasem fundusz ETF Lyxor-a (otwarty na ryzyko walutowe EUR/USD oraz EUR/PLN) uzyskał raptem +1%. To pokazuje, jak duże znaczenie w krótkim terminie ma kurs walutowy. Już w horyzoncie rocznym stopy zwrotu obu funduszy były zbliżone.

Konkluzja jest taka, że jeżeli zamierzasz inwestować w horyzoncie:

- długim – raczej nie musisz się przejmować kursem walutowym i możesz swobodnie wybierać między ETF-ami a funduszami indeksowymi.

- krótkim – kurs walutowy ma duże znaczenie i lepiej korzystać z funduszy indeksowych, które stosują hedging walutowy. Ale dobrą informacją dla miłosników ETF-ów jest to, że wkrótce na GPW powinny się pojawić pierwsze ETF-y na indeksy zagraniczne zabezpieczone przed zmianami kursu walutowego.

Podsumowanie

ETF-y i fundusze indeksowe łączy to, że jedne i drugie inwestują pasywnie, naśladując indeksy giełdowe. Jedne i drugie generalnie mają raczej niskie opłaty i próg wejścia.

Fundusze ETF kupujesz i sprzedajesz przez rachunek maklerski (co może być jednocześnie wadą i zaletą), a fundusze indeksowe bezpośrednio w TFI. Niejednoznaczna jest też ocena rozliczenia podatkowego – ETF-y są teoretycznie bardziej efektywne, ale za to przy funduszach indeksowych jest prościej bo nie ma żadnego rozliczenia, więc pytanie czy ta efektywność podatkowa jest Ci potrzebna.

ETF-y mają przewagę nad funduszami indeksowymi w kwestii IKE/IKZE, palety wyboru, transparentności oraz opłat bieżących. Natomiast fundusze indeksowe będą lepszym rozwiązaniem z punktu widzenia ryzyka walutowego, co ma znaczenie przede wszystkim w krótkim terminie.

Podsumowując:

- fundusze indeksowe wydają się lepszym rozwiązaniem dla nieco leniwego lub bardziej zapracowanego inwestora, który planuje realizować niezbyt wyszukane strategie, a zwłaszcza jeżeli chce inwestować regularnie małe kwoty (możliwa automatyzacja wpłat), ale niekoniecznie z założeniem długiego terminu.

- fundusze ETF są raczej skierowane do inwestora bardziej świadomego lub otwartego na zdobycie nowej wiedzy (obsługa rachunku maklerskiego, selekcja funduszy), który ma trochę większe wymagania co składu portfela, jest skłonny poświęcić więcej czasu na zajmowanie się nim (samodzielne transakcje, rozliczenie podatkowe) oraz nastawia się raczej na długi horyzont czasowy – wówczas ETF-y powinny być tańsze niż indeksowe (zmniejsza się znaczenie prowizji maklerskich), spada znaczenie ryzyka walutowego, a dodatkowo można inwestować w ramach IKE/IKZE (optymalizując podatki).

| ETF | Indeksowe | |

| Naśladowanie indeksu | TAK | |

| Próg wejścia | Niski | |

| Kupno/sprzedaż | Rachunek maklerski | TFI |

| Podatki | Efektywność podatkowa | Prostota |

| IKE/IKZE | TAK | NIE |

| Paleta wyboru | Szeroka | Wąska |

| Transparentność | Wyższa | Niższa |

| Opłaty bieżące | Niższe | Wyższe |

| Hedging walutowy | Nie | Tak |

Link w tym zdaniu nie działa „TFI PKO (6 funduszy – dostępne w podmiotach z grupy PKO BP, a także mBank, BOŚ, KupFundusz.pl, Starfunds.pl)”

Dzięki, poprawione (źródełem informacji jest „Prospekt informacyjny PKO Parasolowy FIO”)

Dla mnie plusem ETF jest również to, że nie są częścią majątku instytucji finansowych. Fundusze Inwestycyjne są wliczane w majątek emitenta. W razie jego bankructwa mogę je stracić.

Pozdrawiam

Fundusze inwestycyjne nie są wliczane w majątek TFI – ewentualne bankructwo TFI nie ma wpływu na aktywa, bo są wydzielone.

Witam,

Panie Arturze bardzo ciekawy artykuł. Mam następujące pytanie: jakie konto maklerskie w formie IKZE Pan poleca pod kątem kupowania ETF? Zastanawiam się nad wyborem spośród Emaklera w mbanku, BOŚ lub PBS? W żadnym z tych banków nie posiadam konta ROR? W związku z powyższym gdzie założyć IKZE, tak aby uniknąć dodatkowych opłat za prowadzenie. Z góry dziękuję za odpowiedź.

Które najlepsze – jak zwykle, to zależy 🙂 O ETF-ach w ramach IKE/IKZE skrobnę coś na jesieni.

Cześć Artur,

Świetny artykuł, właśnie takiego porównania szukałem 🙂

Czy robiłeś już może podobne porównanie po tym, jak inPZU wprowadziło IKE/IKZE?

Ciekaw jestem co z tych dwóch jest lepsze jako IKE/IKZE: pasywne fundusze inPZU bez prowizji przy kupnie (a więc też możliwość mniejszych wpłat co miesiąc), czy może rachunek maklerski z prowizją za zakup, ale zauważalnie mniejszymi opłatami bieżącymi (ale tu znowu sensowniej kupować raz na kilka miesięcy, żeby zminimalizować koszty prowizji)…

Czesc Whizzo,

Tak, masz świetny timing – mam w planach zrobić takie porównanie (ike/ikze: etf vs inpzu) jeszcze w tym roku. Stay tuned 😉

Jeśli do ETF wpłaca się tylko pieniądze bez wypłacania to pita nie ma. Także niekoniecznie trzeba się rozliczać co roku

Zgadza się, jak nie ma sprzedaży, to nie ma PIT i rozliczenia