Zagraniczne domy maklerskie słyną z niskich prowizji. Co więcej, niektórzy europejscy brokerzy (w tym jeden polski) oferują inwestowanie w ETF-y z prowizją 0% (w ramach pewnych limitów). Z drugiej strony mamy polskie domy maklerskie, które mają istotnie wyższe prowizje, ale umożliwiają prowadzenie rachunku w ramach IKE/IKZE, dzięki czemu można ograniczać podatki. Które rozwiązanie się bardziej opłaca? To zależy od kilku czynników. Zapraszam na wideo z piątkowego LIVE-a lub wersję tekstową (poniżej).

Gdzie obejrzeć?

- YouTube – Stockbroker TV

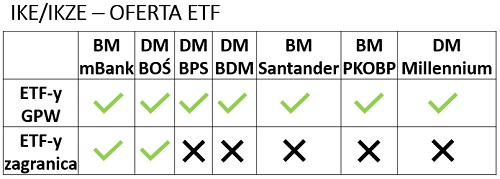

Które domy maklerskie prowadzą IKE/IKZE?

Obecnie 7 domów maklerskich oferuje rachunki IKE/IKZE. W czterech z nich dostępne są oba typy rachunku – IKE i IKZE. Są to: BM mBank, DM BOŚ, DM BPS i DM BDM. Poza tym w BM Santander i BM PKOBP można otworzyć samo IKE, a w DM Millennium – samo IKZE.

IKE/IKZE – oferta funduszy ETF

Ofertę domów maklerskich można podzielić na dwie grupy z punktu widzenia rodzaju dostępnych funduszy ETF:

- ETF-y na GPW

- ETF-y zagraniczne

ETF-y notowane na GPW są dostępne w ramach IKE/IKZE za pośrednictwem wszystkich domów maklerskich. Ponadto dwa z nich, mBank i BOŚ, posiadają w ofercie ETF-y zagraniczne. Z tego, co mi wiadomo, nad ofertą ETF-ów w ramach IKE/IKZE pracuje też BM Santander. Inwestowanie w obie grupy ETF-ów różni kilka elementów:

- Liczba dostępnych instrumentów (GPW – 7 ETF-ów Lyxor oraz Beta Securities, zagranica – ok. 300 ETF-ów)

- Prowizje (GPW – niższe, zagranica – wyższe)

- Inne (m.in. waluta rozliczeniowa, podatek od dywidendy, język dokumentacji)

IKE/IKZE – ETF-y na GPW

ETF-y notowane na GPW od tych, które są notowane na zagranicznych rynkach, różni między innymi wysokość prowizji. Rynkowy standard to 0,39% (czasem 0,38%), przy prowizji minimalnej ok. 5 zł (czasem mniej).

Są jednak dwa domy maklerskie, które na tle konkurencji pozytywnie się wyróżniają. W DM BOŚ prowizja za obrót instrumentami rynku kasowego (np. akcjami) jest podobna jak u większości konkurentów, jednak na ETF-y jest obniżona i wynosi 0,25%. W DM BPS jest ona jeszcze niższa – 0,13%. W przypadku DM BPS normalnie trzeba dodatkowo ponosić opłatę za prowadzenie rachunku (50 zł), ale rachunki IKE/IKZE są zwolnione z tej opłaty.

IKE/IKZE – ETF-y zagraniczne

ETF-y zagraniczne są obecnie dostępne w dwóch domach maklerskich: BM mBank i DM BOŚ. W obu przypadkach liczba dostępnych instrumentów wynosi ok. 300. Łączy je również to, że opłata za prowadzenie rachunku nie występuje. Obaj brokerzy mają też tą samą stawkę prowizji: 0,29%.

Różni ich jednak wysokość prowizji minimalnej – w mBanku jest niższa i wynosi 19 zł (BOŚ – 29 zł). Oznacza, że chcąc zapłacić prowizję nie wyższą niż 0,29% wartość pojedynczej transakcji powinna wynosić min. 6,5 tys zł w mBanku, oraz 10 tys zł w BOŚ.

Osoby inwestujące w PLN powinny pamiętać też, że ich dodatkowym kosztem będzie automatyczne przewalutowanie: mBank – 0,1%, a BOŚ – 0,2%. Trzeba przyznać, że są to stawki bardzo atrakcyjne. W najlepszych kantorach internetowych trzeba się liczyć z kosztem min. 0,25-0,3%. W przypadku brokerów „bezprowizyjnych” opłata za przewalutowanie bywa różna: symboliczna lub istotnie większa (XTB – 0,5%). W dalszych rozważaniach jednak, dla uproszczenia, pominiemy tą kwestię, zakładając że dysponujemy już środkami walutowymi, więc opłata za wymianę walutową nas nie dotyczy.

ETF-y bez prowizji czy IKE – co się bardziej opłaca?

Holenderski Degiro (lista i warunki) i polski XTB są przykładami domów maklerskich, które do pewnych limitów oferują ETF-y bez prowizji. Z drugiej strony mamy polskie domy maklerskie, oferujące ETF-y zagraniczne, które mają istotnie wyższe prowizje, ale pomagają umożliwiają oszczędzanie na podatkach dzięki rachunkom IKE i IKZE. Co się bardziej opłaca? To z pewnością zależy od przyjętej strategii, a konkretnie liczby dokonywanych transakcji. Poniższe symulacje zakładają strategię pasywną – kupujemy i trzymamy do emerytury. Na marginesie, bez względu na strategię, pamiętajmy, że inwestowanie wiąże się z ryzykiem strat.

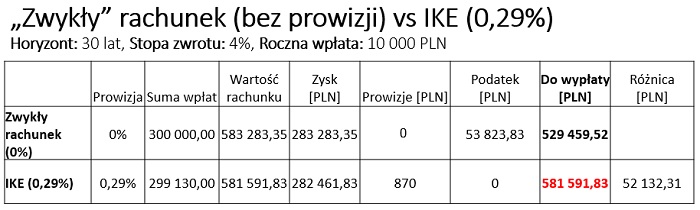

Pierwsza symulacja uwzględnia następujące założenia:

- IKE – prowizja 0,29%, ETF-y bezprowizyjne – prowizja 0%

- Stopa zwrotu: 4%

- Horyzont: 30 lat

- Roczna wpłata: 10 tys zł

Suma wpłat na „zwykłym” rachunku wyniesie 300 tys zł (30 lat x 10 tys zł), podczas gdy na IKE/IKZE będzie niższa o wysokość poniesionych prowizji (870 zł). Po 30 latach wartość rachunku „zwykłego” wyniesie ok. 583 tys zł, a IKE – 581,5 tys zł, w czym zawiera się już zysk. Posiadacz „zwykłego” rachunku od zysku musi jeszcze zapłacić podatek – prawie 54 tys zł, podczas gdy posiadacz IKE – nie. Przy takich założeniach IKE po prostu miażdży „zwykły” rachunek. Pomimo, że posiadacz IKE musi ponieść dodatkowy koszt prowizji 870 zł, to jednocześnie oszczędza ponad 50 tys. zł na podatku. Różnica jest ponad 50-krotna. Myślę, że ten przykład pokazuje, że „gra jest warta świeczki”.

IKE czy IKZE – co się bardziej opłaca?

W powyższym przykładzie do porównania wzięliśmy konto IKE. A co z IKZE – czy jest on mniej czy bardziej opłacalne? To zależy, czy założymy że przysługujące z tytułu IKZE ulgi podatkowe są reinwestowane czy nie. Uważam, że bardziej racjonalne jest przyjęcie, że są one reinwestowane. Wówczas IKZE będzie bardziej korzystne (wartość rachunku po zakończeniu inwestowania będzie wyższa). Jednak nawet jeżeli założymy brak reinwestycji ulg podatkowych końcowy wynik (287 142 zł) będzie wyższy niż na „zwykłym rachunku” (264 730 zł). Poniższa symulacja uwzględnia te same założenia co wcześniej (4% rocznie, 30 lat, prowizja IKE/IKZE – 0,29%), z wyjątkiem kwoty inwestycji – aktualny limit IKZE nie pozwalałby na zainwestowanie 10 tys zł, więc przyjąłem 5 tys zł. Jako, że mowa o IKZE musiałem przyjąć jakąś stawkę podatku dochodowego – założyłem, że obowiązuje nas I próg podatkowy (17%).

W dalszych przykładach w porównaniach będzie występować IKE, które jest rozwiązaniem prostszym (IKZE wymagałoby przyjmowania dodatkowych założeń).

ETF-y bez prowizji czy IKE – znaczenie horyzontu inwestycyjnego

W powyższych symulacjach przyjąłem, że inwestujemy w horyzoncie 30-letnim (zaczynamy mając 30 lat, a kończymy mając 60 lat). W praktyce jednak czas oszczędzania bywa różny – oszczędzanie często rozpoczynamy dużo później. Im krótszy horyzont inwestycyjny, tym mniejsza opłacalność IKE. W horyzoncie 30-letnim koszt prowizji wyniesie 870 zł, a oszczędność podatkowa ponad 50 tys zł – różnica jest 50-krotna. Tymczasem w horyzoncie 5-letnim różnica będzie już „jedynie” 8-krotna. Chociaż w mojej ocenie nadal znaczna. Nasuwa się bardzo prosty wniosek – warto zakładać konto IKE/IKZE jak najwcześniej.

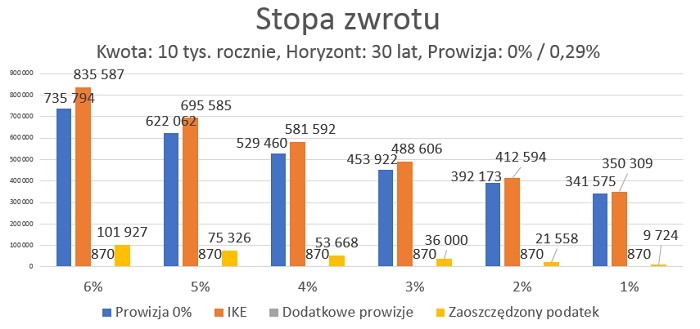

ETF-y bez prowizji czy IKE – znaczenie stopy zwrotu

Znaczenie ma nie tylko horyzont inwestycyjny, ale także zakładana stopa zwrotu. Dotychczas zakładaliśmy 4%. Stopa zwrotu może być oczywiście wyższa. W przypadku 6% oszczędność podatkowa przewyższa koszt prowizji 100-krotnie. Ale im niższa stopa zwrotu, tym mniejsza opłacalność IKE. Przy 1% różnica między korzyścią podatkową a prowizjami jest już „tylko” 10-krotna (870 zł vs 9724 zł). Ale, według mnie, nadal całkiem spora.

Jaką stopę zwrotu powinniśmy przyjmować? To zależy przede wszystkim od tego, jak ryzykowną strategię chcemy realizować. Jeżeli mamy mieć w portfelu tylko akcje, przyjęcie stopy zwrotu 6% może być racjonalne (historycznie akcje dawały zarobić 5-10%). Obligacje, co prawda, w ostatnich latach dawały zarobić ok. 4% rocznie, ale wydaje się, że to już historia. W najbliższych latach nie zakładałbym zarobku większego niż 1-3%. 4% wydaje się rozsądną stopą zwrotu, jeżeli zakładamy udział w portfelu akcji i obligacji w proporcji 50/50.

IKE – czy dotrwam do końca?

IKE daje możliwość oszczędzania na podatkach, ale pod warunkiem odpowiednio długiego okresu oszczędzania. Może dojść do sytuacji, że tuż przed zakończeniem inwestycji (uprawniającym nas do zwolnienia podatkowego) będziemy musieli wycofać pieniądze. Podatek dochodowy trzeba będzie zapłacić, a koszty podatkowe zostaną już poniesione. Wówczas okaże się, że lepiej wyszlibyśmy decydując się na „zwykły” rachunek, ale za to bez prowizji. Wiele osób zada sobie -słuszne- pytanie, „czy wytrwam do końca inwestycji”.

Aby na nie odpowiedzieć posłużę się analizą scenariuszy – bardzo prostym narzędziem analizy statystycznej. Spróbujemy oszacować z jakim prawdopodobieństwem dotrwamy do dnia zapewniającego nam zwolnienie podatkowe i obliczymy oczekiwaną wartość tej korzyści podatkowej względem poniesionych prowizji. Tym razem do symulacji przyjmuję krótszy horyzont – 20 lat (zakładam, że potrzebę oszczędzania na emeryturę poczułem dopiero, gdy stuknęła mi 40-tka).

Jeżeli zakładamy, że szanse na dotrwanie wynoszą 0%, lepiej zrezygnujemy w inwestowania przez IKE. Skoro koszty prowizji są pewne, a szanse na oszczędność podatkową zerowe, bardziej opłacalny będzie zwykły rachunek w ramach oferty „bezprowizyjnej”.

Jeżeli przyjmiemy, że szanse na dotrwanie do końca wynoszą 100%, to nasza oczekiwana oszczędność podatkowa wyniesie 100% z 20 781 zł, czyli 20 781 zł. Jest to suma znacznie przewyższająca koszty prowizyjne.

Jednak chyba mało kto jest absolutnie pewien, że uda mu się pozostawić pieniądze na rachunku IKE do samego końca. Przecież może się zdarzyć, że będziemy potrzebować większej gotówki np. na rozkręcenie własnego biznesu albo na pokrycie leczenia ciężkiej choroby (gdyby nam się przytrafiła). Jeżeli zakładamy, że szanse wynoszą 50%, nasza oczekiwana oszczędność podatkowa wyniesie 50% z 20 781 zł, czyli 10 391 zł. To nadal dużo więcej niż 580 zł kosztów prowizyjnych. Zatem w tym scenariuszu, mimo wszystko, rozsądnie jest otworzyć IKE.

Jeżeli szanse na dobicie do 60-tki miałyby wynieść raptem 10%, otwarcie IKE nadal powinno się nam opłacać. Oczekiwana oszczędność podatkowa wyniesie 10% z 20 781 zł, czyli 2078 zł, a zatem 4-krotność prowizji. Co więcej, IKE powinno nam się opłacać nawet, jeżeli nasze szanse oceniamy na jeszcze mniej. Dopiero, gdy nasze szanse ocenilibyśmy na 2,79% lub mniej, nasze spodziewane korzyści okazałyby się mniejsze niż koszty.

Jak ocenić nasze szanse na dotrwanie do końca zakładanego okresu inwestycji? To oczywiście trochę teoretyzowanie, bo przecież nie znamy przyszłości. Ale ocena przez pryzmat pryzmat swojej aktualnej sytuacji i przewidywanych potrzeb finansowych wydaje się najbardziej rozsądna. No bo jakie mamy wobec takiego podejścia alternatywy?

Konkluzja

Mam nadzieję, że udało mi się Ciebie przekonać, że prowizja maklerska to nie wszystko. Uważam, że raczej warto inwestować w ETF-y w ramach IKE/IKZE. Opłaca się zacząć jak najwcześniej – wówczas korzyści podatkowe są największe.

Mimo korzyści podatkowych płynących z rachunków IKE/IKZE, bardzo się cieszę, że oferty ETF-ów bezprowizyjnych się pojawiają. Choćby dlatego, że IKE/IKZE objęte są limitami. Jeżeli mamy większą gotówkę, warto zacząć od IKE/IKZE. Do ulokownaia nadwyżek ponad te limity oferta ETF-ów bezprowizyjnych może okazać się w sam raz.

Podkreślam też jeszcze raz, że wszystkie powyższe symulacje zakładały bardzo prostą, pasywną strategię, nawet bez rebalancingu. Gdyby to uwzględnić, transakcji byłoby więcej, a opłacalność IKE/IKZE byłaby na pewno mniejsza. W przypadku strategii aktywnych i tradingu ETF-y brak prowizji pewnie może się okazać ważniejszy niż oszczędność podatkowa. Warto zawsze samodzielnie zrobić samodzielne symulacje tak, aby były dostosowane do własnego planu inwestycyjnego.

UWAGA! Jeżeli ten artykuł jest dla Ciebie wartościowy oraz chciałbyś otworzyć rachunek w XTB, możesz skorzystać z tego linku afiliacyjnego.

Dzien dobry, bardzo ciekawy artykul. Mam pytanie odnosnie kosztu przewalutowania przy zakupie ETF – czy nie nalezy uwzglednic rowniez spread’u – w mbanku wynosi on az 6%, czyli przy zakupie i sprzedazy trace automatycznie 3%…

Koszt przewalutowania pojedynczej transakcji wynosi 0,1%, czyli spread 0,2%. Co prawda, w momencie składania zlecenia blokowana jest większa kwota, ale ostatecznie koszt jest dużo mniejszy (nadwyżka jest zwalniana).

Ok, dziękuję! Juz sie obawialem, ze strace duzo wiecej na przewalutowaniu.

„koszt przewalutowania transakcji wynosi 0.1% czyli 0.2%” czy moze Pan rozwinąć swoją myśl?. Skoro jest 0.1% to raczej spread wynosi 0.1 a nie 0.2? I jak to sie w takiej sytuacji ma do 0.2% kosztów przewalutowania w BOS IKE? czy w BOS w takiej sytuacji jest jeszcze wiekszy spread?

Przeprasza, czasem niewyraźnie mówię 🙂 W BM mBanku koszt przewalutowania wynosi 0,1% (spread 0,2%). W DM BOŚ spread wyrażony jest kwotowo, ale przy obecnych kursach koszt przewalutowania wynosi 0,2% (spread 0,4%). Pozdrawiam, Artur

Dziekuje za odpowiedz. To chyba zle zrobilem ze zalozylem w bos jak tam jest 0.4% 🙁 dwa razy wiecej. Promocja do marca jest fajna ale jak oplaty wroca do poprzednich nie bedzie wcale juz atrakcyjnie.

Hej. Dzięki za artykuł.

Kilka kwestii- w inPZU pojawiła się możliwość kupowania ich funduszy indeksowych w ramach IKE IKZE.

Co z niedotrwaniem do końca w przypadku IKZE? Rozumiem, że w tym przypadku korzyść mamy od razu po zakupie, nie za 20 czy 30 lat.

Zamierzam coś skrobnąć na temat inPZU – dużo się zmieniło ostatnio – nowe fundusze i ike/ikze.

Dzień dobry, z tego co rozumiem Pańskie wyliczenia uwględniają prowizję jedynie od kupna ETFów. Co z prowizją od sprzedaży? Zakładając poziom zysku z artykułu będzie prawie 2x większa niż prowizja kupna, co daje prawie 3x łączny koszt.

Bardzo słuszna uwaga – dziękuję! Wyliczenia z założenia były uproszczone bo miały pokazać tylko rząd wielkości, ale koszty sprzedaży wypadałoby faktycznie uwzględnić. Może nie zmieni to może jakos dramatycznie proporcji w opłacalności obu opcji, ale dla przyzwoitości powinny być w kalkulacji. Przy najbliższej aktualizacji poprawię.

Myślę, że korzyści z IKE/IKZE sa dużo większe niż Pan pisze, nawet w porównaniu do bezprowizyjnych kont maklerskich. Czy nie jest tak, że od zysków na zwykłym koncie maklerskim musimy rozliczać się każdego roku? Zatem co roku tracimy 19% zysków na rzecz fiskusa. Na kontach IKE/IKZE reinwestujemy co roku cały zysk, więc wpływ procentu składanego jest olbrzymi. Nawet wypłacając pieniądze przed spełnieniem warunków do uniknięcia podatku zapłacimy jeden podatek belki od całkowitego zysku. Zakładam oczywiście, że nie ma strat które na zwykłym rachunku możemy odliczyć, ale jednak myślę że warto się nad tym zastanowić.

Pozdrawiam 🙂

Tak, zdecydowanie masz rację. W tym materiale mówiłem skrótowo. O tych korzyściach, o których mówisz, powiedziałem więcej w tym materiale: https://www.youtube.com/watch?v=5XcxY-GB9Ck&t=1071s

..Nawet wypłacając pieniądze przed spełnieniem warunków do uniknięcia podatku zapłacimy jeden podatek belki od całkowitego zysku…

to samo na zwykłym rach. maklerskim przy kilkuletniej inwestycji długoterminowej –

poza tym myślę, że w razie większych zawirowań bankowych szybciej można wycofać kasę niż z IKE. Czy ktoś da 100% gwarancję, że jakiś rząd w przyszłości nie położy łapy na IKE/IKZE ?

„Czy ktoś da 100% gwarancję, że jakiś rząd w przyszłości nie położy łapy na IKE/IKZE ?”

A ktoś da 100% gwarancję, że jakiś rząd w przyszłości nie położy łapy na lokaty, obligacje, ROR-y, konta oszczędnościowe, fundusze inwestycyjne, nieruchomości, firmy? Ryzyko konfiskaty zawsze będzie istniało, ale jest ciężko zarządzalne – nie za bardzo jest, co na to poradzić. Można trzymać aktywa poza Polską, a najlepiej wyprowadzić się za granicę, np. do Szwajcarii.

Pytanie o przewalutowanie.

Problem dotyczy kupna ETF w mbank Konto maklerskie IKE, ktore obslugiwane jest w walucie PLN. Chce kupic etf – przykladowo, notowanego w GBP. Przykladowo, instrument cena jednostkowa 151,54 GBP – po przeliczeniu (screen) pokazuje przed prowizja 825,50 pln – co daje kurs 5,4474 PLN. Podczac gdy midreuters to az 10 groszy taniej, a kupno w kantorze internetowym to nawet 15-20gr taniej. tak ma być? Cos może robie zle? Na IKE nie mogę zasilic rachunku wplata GBP z zewnatrz, wiec idzie to obejsc? Roznica wydaje sie kolosalna

W mBanku kurs przewalutowania to kurs midreuters + 0,1%. Według mojej wiedzy, w żadnym kantorze internetowym nie zrobisz tego taniej – w najlepszych możesz uzyskać 0,2-0,25%. Więcej tu: https://stockbroker.pl/gdzie-kupic-walute-pod-etf

Arturze, pytanie nie związane z tematem wpisu bezpośrednio, choć pośrednio zdecydowanie tak. 😉 Czy mógłbyś polecić jakieś darmowe narzędzia (płatne znam), choćby nawet byłby to właściwie przygotowany szablon w Excelu, gdzie można monitorować zmianę swoich inwestycji finansowych (nominalnie i procentowo)? Od razu dodam, że to zarówno prośba „na teraz”, ale może warto również kiedyś zrobić osobny wpis poświęcony takim narzędziom/kalkulatorom/szablonom. Im więcej czytam różne blogi finansowe, tym wyraźniej widzę, że każdy ma swoje preferencje i korzysta z innych narzędzi.

a to nie jest tak ze placimy podatek od zyskow kapitalowych dopiero jak wyplacamy czyli np za 20 lat? bo raczej tak i wtedy wystarczy sie przeprowadzic na rok, dwa albo cale zycie gdzies do cieplego kraju z niskim podatkiem od zyskow kapitalowych i sobie wyplacic wtedy dopiero, juz olewajac polskie podatki od zyskow kapitalowych – i cala analiza nie jest potrzebna 🙂

Czy jeżeli sprzedam ETF w IKZE to potem muszę się rozliczyć w PIT ? .Mówię tu o sytuacji gdzie nie będę wypłacał środków, tylko sprzedaj jeden ETF i kupuje nowy