„Inwestorzy często zastanawiają się nad takimi rzeczami jak stopy procentowe, ceny ropy, wojny handlowe, tweet-y polityków itd. Wszystkie te elementy to krótkoterminowy szum. Nas interesują długoterminowe, przewidywalne trendy, które będą zmieniać świat przez najbliższe dekady” – tłumaczy Saurabh Sharma, Associate Investment Director w Fidelity International. Ich fundusz Global Demographic Fund inwestuje w spółki, będące beneficjentami zmian demograficznych (w ostatnich 7 latach pokonali indeks MSCI ACWI). Serdecznie zapraszam na wywiad, w którym mój rozmówca przedstawia 3 mega trendy, które powinny zmieniać świat w nadchodzących dekadach.

Jak wygląda Twoje doświadczenie zawodowe?

Zainteresowałem się inwestowaniem bardzo wcześnie – mój ojciec był inwestorem giełdowym. Studiowałem w Indiach, tam zrobiłem też kurs CFA. Później uzyskałem dyplom MBA z finansów. Posiadam też certyfikat CAIA. Karierę zawodową rozpocząłem w 2010, przez kilka lat pracowałem jako analityk, pokrywając m.in. spółki indyjskie. Od 4 lat jestem w Fidelity. Obecnie pełnię funkcję Associate Investment Director. Współpracuję blisko z portfolio managerami w zakresie procesu inwestycyjnego, a ponadto jestem ich głosem w rozmowach z klientami.

Jednym z funduszy, za które odpowiadasz, jest Global Demographic Fund. Staracie się zarabiać na spółkach, które są beneficjentami mega trendów demograficznych. Jakie to trendy?

Ludzie przeważnie martwią się o najbliższą przyszłość. Z inwestorami często jest podobnie. Zastanawiają się nad takimi rzeczami jak stopy procentowe, ceny ropy, wojny handlowe, tweet-y polityków itd. Wszystkie te elementy to krótkoterminowy szum. To, co się liczy w długim terminie, to fundamenty. Nas interesują długoterminowe, przewidywalne trendy, które będą zmieniać świat przez najbliższe dekady. Te które nas najbardziej interesują to, po pierwsze, wzrost liczby ludności, po drugie, wzrost klasy średniej, a po trzecie, starzenie się społeczeństwa. Te trendy możemy zauważyć w wielu obszarach wokół nas.

Te trendy chyba nie są niczym nowym. Liczba ludności wzrasta od dawna…

Zgadza się, liczba ludności wzrastała od dawna, ale teraz ten trend przyspiesza. Zajęło tysiące lat, zanim liczba ludności osiągnęła miliard. Żeby się podwoiła wystarczyło już zaledwie 150 lat. Obecnie światowa populacja wynosi 7,6 mld, a do 2050 wyniesie ok. 9,6 mld. Wzrost będzie coraz szybszy.

Pozostałe trendy też przyspieszają?

Do 2020 klasa średnia będzie najliczniejszą grupą w społeczeństwie. Te zmiany dzieją się teraz, na naszych oczach. Wzrost klasy średniej przespiesza na rynkach wschodzących, zwłaszcza w regionie Azji i Pacyfiku.

A starzenie się społeczeństwa?

W tym kontekście do tej pory pierwszym krajem, który przychodził do głowy, była Japonia. U nich istotne zmiany miały miejsce w latach 90’. Ale teraz ten wzrost przyspiesza również na rynkach wschodzących. W wielu gospodarkach przełom w strukturze wiekowej zobaczymy w trakcie najbliższych dekad.

Jeżeli chodzi o wzrost liczby ludności wydaje się logiczne, że im większa populacja, tym wyższy popyt, co powinno pozytywnie oddziaływać na gospodarkę. Jednak wiele rynków wschodzących, które zamieszkuje duża liczba ludności, wcale nie jest silna ekonomicznie. Wystarczy spojrzeć na kraje Afryki. Jak czerpać korzyści ze wzrostu populacji?

We wzroście liczby ludności nie chodzi jedynie o to, że jest więcej towarów i usług. Według tej definicji można by powiedzieć, że wszystko jest powiązane ze wzrostem populacji, jak krzesło czy stół przy którym siedzimy. Patrzymy na wzrost populacji w kontekście ograniczonych zasobów. Ludność rośnie, a zasoby takie jak woda czy ziemia – nie. Do 2050 zapotrzebowanie na jedzenie wzrośnie o 70%, na wodę o 55%, a na energię o 80%. Wraz z migracją ludzi ze wsi do miast zmniejsza się ilość ziemi uprawnej. W 2011 roku po raz pierwszy w historii świata więcej ludzi żyło w miastach, niż na wsi. Do 2050 liczba ludności miejskiej wzrośnie do 70%. W związku ze wzrostem zapotrzebowania i zmniejszeniem areału upraw potrzebny jest wzrost produktywności. Jest on możliwy dzięki nawozom, których producenci są przykładem spółek, które nas interesują.

A woda? Przecież ona jest wszędzie…

Jeżeli chodzi o wodę, co prawda aż 70% naszej planety składa się z wody, ale tylko 2,5% to woda pitna, a jedynie 1,5% jest dla nas dostępne. Wzrost zapotrzebowania na wodę będzie oznaczać zapotrzebowanie na spółki ją uzdatniające. Z kolei, aby zaspokoić wzrost zapotrzebowania na prąd potrzebne będą spółki produkujące – stawiamy na energię ze źródeł odnawialnych.

Interesują was spółki, które działają lokalnie czy globalnie?

Patrzymy na globalne trendy, ale zwracamy też uwagę, gdzie są najlepsze okazje inwestycyjne. Dlatego robimy też analizę bottom-up, która też ma dla nas duże znacznie. Generalnie mogą to być spółki globalne i lokalne.

A jakie spółki będą beneficjentami wzrostu klasy średniej?

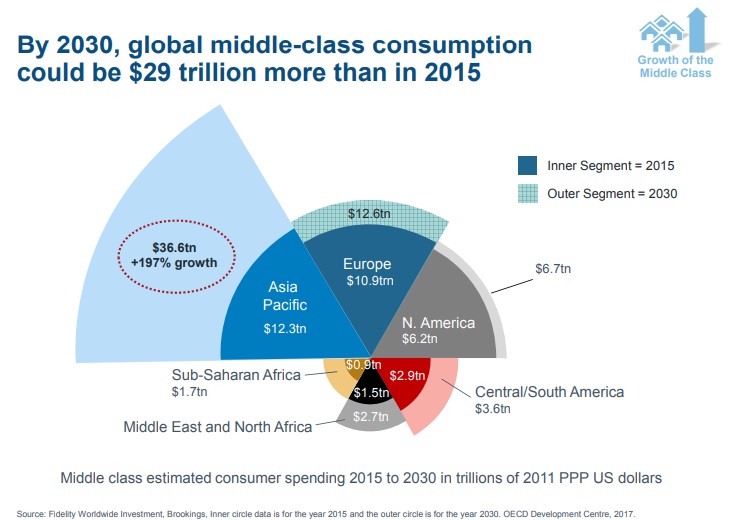

Zacznijmy od tego, że klasa średnia wydaje dziś ok. 35 bilionów USD każdego roku. Do 2030 ta liczba wzrośnie do 64 bilionów USD. Ludzie się bogacą i coraz większe znaczenie ma dla nich, jak się ubierają (zwracają uwagę na brand), dokąd podróżują, co jedzą itd. Widać to choćby po tym, jakie zdjęcia ludzie umieszczają w mediach społecznościowych [śmiech]. Jedną z naszych spółek portfelowych jest LVMH, która jest globalną marką. Jest notowana w Europie, ale duża część ich przychodów pochodzi z rynków wschodzących. Mamy ją w portfelu praktycznie od powstania funduszu (w 2012) i przyniosła nam wysokie zwroty. Mamy Amazon i Alibaba. Amazon jest graczem globalnym, a Alibaba dominuje raczej na rynku chińskim. Innym przykładem jest Bank HDFC, który jest jedną z największych prywatnych instytucji finansowych w Indiach. To przykład firmy lokalnej. Jak widać, nasz portfel składa się ze spółek globalnych i lokalnych.

Mówimy o rynkach wschodzących, ale czy klasa średnia nie jest najsilniejsza na rynkach rozwiniętych?

Klasa średnia jest wszędzie – na rynkach rozwiniętych i wschodzących. Siła nabywcza klasy średniej jest obecnie prawdopodobnie wyższa na rynkach rozwiniętych, ale największy wzrost ma miejsce na rynkach rozwijających się. Tam ludzie w większym stopniu przenoszą się do miast, następuje industrializacja, te rynki szybciej rosną.

Największy wzrost przewidujecie w regionie Azji i Pacyfiku?

Tak. Największe tempo wzrostu zobaczymy w takich krajach jak Indie, Indonezja, Wietnam. W Chinach ekspansja klasy średniej też będzie kontynuowana.

Czy klasa średnia rozwija się w podobny sposób w różnych kulturach na świecie? Myślę na przykład o Indiach, gdzie społeczeństwo podzielone jest na kasty, a ludzie do nich przynależący mają różne prawa. Czy to wpływa na wzrost klasy średniej?

Już nie. Sam urodziłem się we wschodniej części Indii, więc mogę powiedzieć na swoim przykładzie. System kastowy funkcjonował naprawdę dawno temu. Teraz ludzie nie są podzieleni na kasty. Dawniej faktycznie było tak, że kolejne pokolenia wykonywały ten sam zawód, co ich przodkowie. Jeśli byłeś stolarzem, twój syn też był stolarzem. Jak byłeś duchownym, kolejne pokolenia to też byli duchowni – jak moi przodkowie. Ale teraz siedzę przed tobą i masz żywy dowód, że to się zmieniło [śmiech]. System kastowy jako taki nadal istnieje, ale nie ma on już wpływu na to, jak wygląda życie ludzi. Kultura całkowicie się zmieniła. Ludzie mogą teraz studiować, gdzie chcą, pracować jak chcą itd. Miasta są coraz większe, jest w nich duże zapotrzebowanie na informatyków, inżynierów. Kasty przestały mieć znaczenie. Każdy kraj ma swoją kulturę, różnią się one strukturą konsumpcji czy adopcją technologii. Wszystkie takie elementy trzeba brać pod uwagę, podejmując decyzje inwestycyjne.

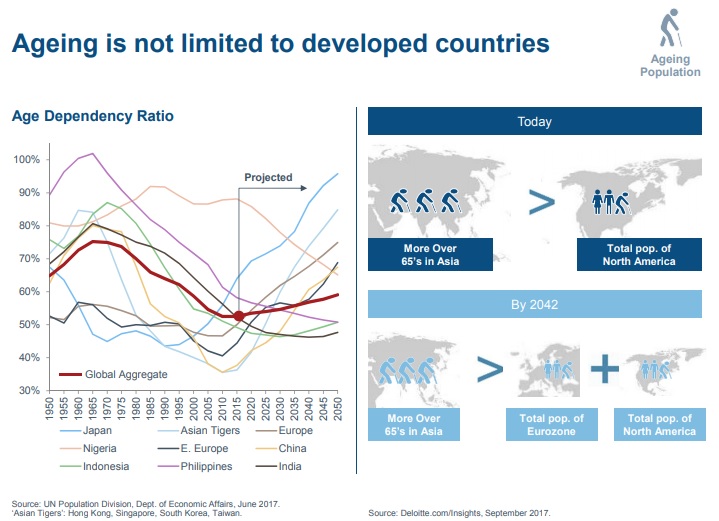

Czy starzenie się społeczeństwa też najszybciej postępuje na rynkach rozwiniętych? Do tej pory mówiło się o nim w kontekście rynków rozwiniętych, jak wspomniana Japonia.

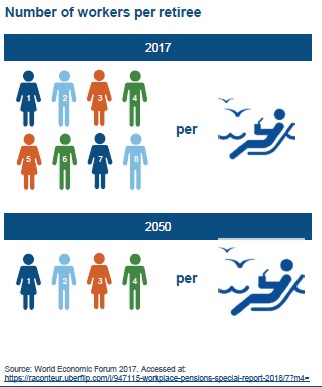

Obecnie ok. 8% światowej populacji stanowią osoby powyżej 65 lat. Do 2050 ta liczba się podwoi. Ten trend był do tej pory kojarzony z rynkami rozwiniętymi – z Europą czy Japonią, lecz coraz bardziej dotyczy rynków wschodzących. Obecnie w Azji jest więcej osób powyżej 65 lat, niż wynosi całkowita populacja Ameryki Północnej. Do 2040 roku liczba Azjatów powyżej 65 lat będzie większa, niż całkowita populacja Ameryki Północnej i Strefy Euro razem wziętych. Jeżeli chodzi o przełożenie na inwestowanie, pierwsza rzecz, która przychodzi do głowy to ochrona zdrowia. I faktycznie tak jest, że starsi ludzie częściej chodzą do lekarza, więcej wydają na leki itd. Ale chodzi też o inne aspekty. Obecnie na jednego emeryta przypada 8 pracujących. Do 2040 liczba pracujących (przypadająca na emeryta) spadnie o połowę. To spowoduje zwiększenie zapotrzebowania na automatyzację. Ludzie są coraz bogatsi, będą potrzebować też usług finansowych, a przechodząc na emeryturę – również domów starości. To przykłady obszarów, które nas interesują w kontekście starzenia się społeczeństwa.

Czy starzejące się społeczeństwo nie spowoduje ograniczenia tempa wzrostu gospodarczego?

Ludzie są coraz bogatsi, więc będą wydawać więcej, napędzając gospodarkę. Dzięki lepszej opiece medycznej będą też coraz zdrowsi. To oznacza, że będą żyć i pracować dłużej. Do tego dochodzi automatyzacja, która powoduje wzrost produktywności. To będzie mieć pozytywny wpływ na wzrost PKB. Natomiast gospodarka w przyszłości pewnie będzie wyglądać inaczej, zawody wykonywane przez ludzi mogą być inne.

Wygląda na to, że liczba obszarów, na które trendy będą się przekładać jest bardzo duża. Czy są jakieś sektory, których te trendy nie dotkną? Czy w waszym benchmarku (MSCI ACWI) są jakieś segmenty, które pomijacie?

Nasi managerowie konstruując portfel są obojętni na skład benchmarku. Oni po prostu stosują analizę bottom-up, szukając spółek, których wyniki są zależne od trendów, o których rozmawiamy. Skupiają się na jakości, więc szukają spółek, które generują dobre zwroty obecnie, jak i w przyszłości. Ostateczny podział sektorowy funduszu jest pochodną procesu inwestycyjnego, a nie naszym celem. Jeśli weźmiemy, dla przykładu, selekcję spółek pod wzrost klasy średniej, są tam takie sektory jak IT, dobra konsumpcyjne czy finanse. Nie ma konkretnych sektorów, które byśmy pomijali.

Rozmawiając o tych trendach cały czas operujemy bardzo odległymi horyzontami, np. 30 lat. Jaki powinien być horyzont inwestycyjny w przypadku inwestowania pod te trendy?

Portfolio managerowie szukając spółek mają w głowie tą dłuższą perspektywę – są świadomi tego, co się wydarzy np. za 10 czy 20 lat. Ale na bieżąco też wyceniają spółki. Jeżeli uznają, że jakieś przyszłe wydarzenia są już w cenie danej spółki, nie będą się wahać by usunąć ją z portfela. Inwestor indywidualny, który ma horyzont inwestycyjny ok. 3-5 lat może spokojnie zainteresować się takim portfolio.

Wielu innych inwestorów z pewnością również dostrzega trendy, o których rozmawiamy. Jaki jest Wasz pomysł na uzyskanie przewagi nad innymi?

Jedni je dostrzegają, inni nie. Analitycy po stronie sell-side interesują się głównie tym, ile będą wynosić zyski w następnym kwartale lub 6 miesiącach. Obawiają się tego, co wydarzy się za rok, może dwa. Ale większość rynku dłuższą perspektywę traci z zasięgu wzroku. To jest to, na czym się skupiamy – aby nie zwracać uwagi na krótkoterminowy szum, lecz patrzeć na to, co się wydarzy w dłuższym czasie. Jeżeli dostrzegamy jakąś nieefektywność na rynku, staramy się to wykorzystać. Fundusz powstał w 2012 – przez cały ten czas chyba nieźle nam to wychodzi.

Od 2012 roku wasz Global Demographic Fund zarobił 92% podczas, gdy MSCI ACWI wzrósł o 74%. Czy inne wasze fundusze są równie skuteczne?

Mamy kilka funduszy, które z sukcesem pokonywały benchmark. Skupiamy się na jakości, fundamentach, identyfikując spółki, które generują wysokie zwroty, w przypadku których cena nie zawiera pozytywnych scenariuszy. W przeszłości nam się to udawało. Wierzymy, że w przyszłości będzie podobnie.

Fidelity zarządza zarówno funduszami aktywnymi i pasywnymi. W Polsce dyskusja na temat tych dwóch podejść jest coraz żywsza. Które fundusze są lepsze?

Nie ma jednej prawidłowej odpowiedzi na to pytanie. Na rynku jest przestrzeń dla obu podejść. Są okresy, gdy podejście pasywne może dawać lepsze rezultaty oraz okresy, kiedy wygrywa podejście aktywne. Jednym z fund managerów, odpowiedzialnych za fundusz Global Demografic jest polka, Aneta Wynimko (która pracuje w Fidelity od 17 lat). Może więc to jest klucz do sukcesu funduszy aktywnie zarządzanych [śmiech].

Dziękuję za rozmowę.

Materiał powstał przy współpracy z Fidelity International. Przebieg rozmowy i zadawane pytania w całości zależały ode mnie.