Zyski i straty to chleb powszedni każdego inwestora. Jeżeli inwestujecie na giełdzie lub w fundusze przez rachunek „zwykły”, od zysków trzeba płacić podatki. Podatki można obniżać, odliczając straty, które przytrafiły nam się we wcześniejszych latach. W tym materiale dowiecie się, jakie się zasady odliczania strat z lat ubiegłych oraz jak to zrobić przez portal podatki.gov.pl.

Ten artykuł opiera się na wiedzy, którą zdobywałem konsultując się z ekspertami podatkowymi. Jednak, nie jestem doradcą podatkowym, a poniższy materiał nie stanowi porady podatkowej. Jeżeli macie wątpliwości w drobnej sprawie, polecam Wam wysłać bezpłatne zapytanie do Krajowej Informacji Skarbowej. W sprawach większego kalibru polecam wystąpić o indywidualną interpretację podatkową lub skonsultować się z doradcą podatkowym.

Odliczanie straty od dochodu

W jakich przypadkach trzeba rozliczać podatki od zysków kapitałowych? Przede wszystkim dotyczy to rachunków „zwykłych„, czyli standardowo opodatkowanych. Jeżeli inwestujecie przez rachunek emerytalny, podatków się nie rozlicza. Jeżeli podatki chcecie mieć z głowy, korzystajcie z IKE, IKZE czy OIPE. Sam jestem ich fanem – są podstawą mojego portfela. Jeżeli chcecie więcej się o nich dowiedzieć, polecam wpis IKE, IKZE, OIPE – jak oszczędzać na emeryturę?

Jeżeli korzystacie z rachunku „zwykłego„, czyli standardowo opodatkowanego, to po każdym roku w którym dojdzie do zdarzenia podatkowego, będziecie musieli rozliczyć się z fiskusem. Przykładem takiego zdarzenia podatkowego jest osiągnięcie przychodu, który powstaje w wyniku sprzedaży instrumentów na giełdzie. Może to być też otrzymanie zagranicznej dywidendy, otrzymanie zagranicznych odsetek czy przychodów z tytułu pożyczania papierów. Aby rozliczyć takie przychody, składa się deklarację PIT-38.

Rodzajów przychodów, które rozliczamy jest kilka, ale straty z lat ubiegłych mogą obniżać jedynie dochód ze sprzedaży. Na marginesie, od tego roku mamy pewną nowość. Razem z instrumentami giełdowymi można rozliczać tzw. „klasyczne” fundusze inwestycyjne, czyli te które nie są notowane na giełdzie. Więc jeżeli, przykładowo, mieliście zysk na ETF-ie, a stratę na funduszu inwestycyjnym (lub odwrotnie) to możecie te inwestycje rozliczyć razem i zapłacić niższy podatek.

Jeżeli ponosicie stratę z tytułu sprzedaży instrumentów giełdowych lub funduszy, a jednocześnie otrzymujecie zagraniczne dywidendy, zagraniczne odsetki lub osiągacie przychód z pożyczania papierów, nie będziecie mogli tego rozliczyć razem. Strata na sprzedaży nie może obniżać podstawy opodatkowania z tytułu dywidend czy odsetek.

Uwaga! Obowiązek rozliczenia w związku ze sprzedażą instrumentów ciąży na nas bez względu na to, czy osiągneliśmy zysk czy stratę. Jeżeli osiągnęliście stratę, może się to wydawać bez sensu. Bo przecież nie ma podatku do zapłacenia. Jednak deklarację podatkową składa się po to, aby urząd skarbowy ją „zobaczył”. Niestety, fiskus nie ufa nam na słowo. 🙂 Jeżeli będziecie chcieli w przyszłości odliczyć stratę, będziecie mogli to zrobić, o ile wcześniej ją wykazaliście.

Na marginesie, jeżeli we wcześniejszych latach mieliście stratę, lecz jej nie wykazaliście, to spokojnie – jeszcze nic straconego. Za te stratne lata, które już upłynęły, możecie złożyć korektę. I nie ma znaczenia kiedy to było – w zeszłym roku, wcześniejszym czy jeszcze wcześniejszym. Możecie to zrobić przez podatki.gov.pl. A jeżeli PIT-38 za stratny rok nie złożyliście w ogóle, to możecie go po prostu złożyć. Co prawda, nie da się tego zrobić przez podatki.gov.pl, ale przez darmową aplikację „e-pity” już tak. Przy czym w obu przypadkach trzeba dodatkowo złożyć tzw. czynny żal. To chroni nas przed konsekwencjami karno-skarbowymi złożenia błędnego formularza lub jego niezłożenia. Czynny żal można złożyć online przez podatki.gov.pl.

Jeżeli chcecie dowiedzieć się więcej o rozliczaniu podatków, polecam materiał „Jak rozliczać podatki – przewodnik krok po kroku?”

Zasady odliczania

Jaka jest podstawa prawna odliczania strat z lat ubiegłych? Reguluje to ustawa o podatku dochodowym od osób fizycznych, art. 9 ust. 3. Poniżej fragment z ustawy:

3. O wysokość straty ze źródła przychodów, poniesionej w roku podatkowym, podatnik może:

1) obniżyć dochód uzyskany z tego źródła w najbliższych kolejno po sobie następujących pięciu latach podatkowych, z tym że kwota obniżenia w którymkolwiek z tych lat nie może przekroczyć 50% wysokości tej straty, albo

2) obniżyć jednorazowo dochód uzyskany z tego źródła w jednym z najbliższych kolejno po sobie następujących pięciu lat podatkowych o kwotę nieprzekraczającą 5 000 000 zł, nieodliczona kwota podlega rozliczeniu w pozostałych latach tego pięcioletniego okresu, z tym że kwota obniżenia w którymkolwiek z tych lat nie może przekroczyć 50% wysokości tej straty.

Jaką część straty można odliczyć w danym roku? Odliczyć można maksymalnie 100% pod warunkiem, że kwota odliczenia jest niższa niż 5 mln złotych. Biorąc pod uwagę, jakimi kwotami przeważnie operują inwestorzy indywidualni, 5 mln zł to bardzo wysoki próg. Jestem przekonany, że zdecydowana większość osób zmieści się w tym progu. Natomiast niewykorzystaną część straty można rozliczać w kolejnych czterech latach z zastrzeżeniem, że kolejne odliczenie nie może przekroczyć 50 proc. straty.

Na marginesie, zapisy w tym kształcie funkcjonują od 2019 roku. Do 2018 były one nieco inne – nie było opcji odliczenia całości straty w 100% do kwoty 5 mln zł. Zmiany, które wprowadzono są nieco skomplikowane, lecz finalnie są korzystne dla inwestorów. Przez kilka ostatnich lat jednocześnie obowiązywały zasady „stare” i „nowe”. Straty z roku 2018 i lat wcześniejszych rozliczało się „po staremu”, a od roku 2019 „po nowemu”. Swego czasu Robert Morawski dobrze to opisał w Parkiecie. Taki dualizm był źródłem sporego zamieszania. Ale to już za nami. Lata, które rozliczało się „po staremu” już upłynęły. Obecnie obowiązują jednolite zasady dla wszystkich przeszłych strat, które można aktualnie rozliczyć.

Ile jest czasu na odliczenie straty? Jeżeli w danym roku ponieśliście stratę, możecie ją rozliczyć w 5 kolejnych następujących po sobie latach podatkowych. Przykładowo, jeżeli mieliście stratę w roku 2024, będziecie mogli ją odliczyć w rozliczeniu za rok 2025, 2026, 2027, 2028 i 2029.

Jaka obowiązuje kolejność odliczania? To my, jako podatnicy, decydujemy w jakiej kolejności odliczamy przeszłe straty. W pierwszej kolejności warto odliczać straty najstarsze – jeżeli zaczniemy od młodszych, to starsze nam przepadną.

Straty do odliczenia można łączyć. Jeżeli w jakimś roku mamy wyjątkowo duży dochód, a wcześniej mieliśmy kilka stratnych lat, możemy zsumować straty z kilku lat i za jednym razem je odliczyć. Przy czym straty można odliczać tylko do wysokości dochodu. Jeżeli suma strat przewyższa wysokość naszego dochodu, nie możemy odliczyć więcej niż wynosi dochód i oczekiwać od urzędu skarbowego, że zwróci nam różnicę. To by oznaczało, że urząd skarbowy ponosiłby konsekwencje ryzyka, które podjęliśmy na rynku. Aż tak dobrze to nie ma. 🙂 To wszystko jest nieco skomplikowane, więc warto prowadzić własne notatki, aby pamiętać które straty już odliczyliśmy, aby się w tych rozliczeniach połapać.

Przykładowe odliczenie strat

Aby sobie wszystko uprządkować, zerknijmy na przykładowe rozliczenie. Jest luty 2025 i właśnie przymierzamy się do rozliczenia za rok 2024. Załóżmy, że w latach 2019-2023 mieliśmy serię strat:

- 2019: -4 000 zł

- 2020: -2 000 zł

- 2021: -6 000 zł

- 2022: -7 000 zł

- 2023: – 8 000 zł

Rozpatrzymy kilka scenariuszy.

Scenariusz 1. Załóżmy, że w 2024 mieliśmy 5 000 zł zysku. W pierwszej kolejności warto zacząć od strat najstarszych. Uwzględnimy zatem stratę -4000 zł z 2019 roku. Dzięki temu nasza podstawa opodatkowania wyniesie 1000 zł (bo 5 000 – 4 000 = 1000). Stratę odliczamy jednorazowo w 100%. Podatek będzie liczony nie od 5000 zł lecz od 1 000 zł. Stawka podatku to 19%, więc podatek do zapłaty nie wyniesie 950 zł (19% * 5000), lecz jedynie 190 zł (19% * 1000 zł).

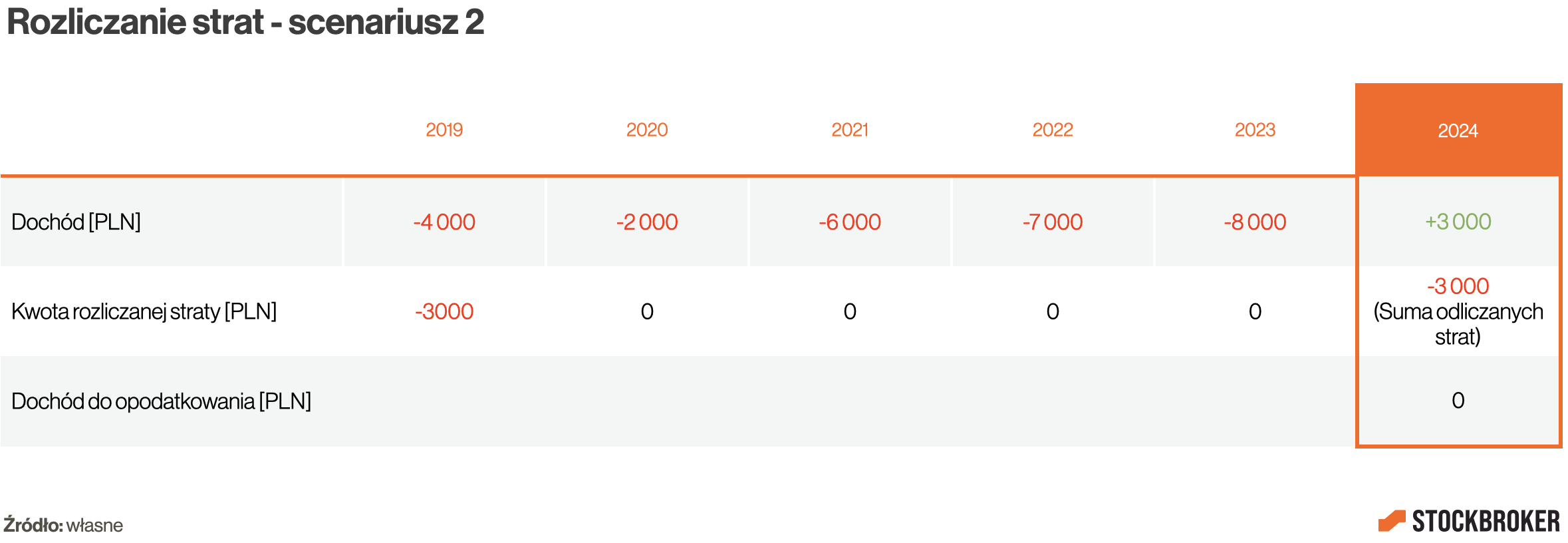

Scenariusz 2. Załóżmy, że w 2024 roku mieliśmy 3 000 zł zysku. Ponownie warto zacząć od odliczenia najstarszej straty czyli -4000 zł z 2019 roku. Nasz zysk jest niższy niż możliwa do odliczenia strata, więc odliczamy 3000 zł. Pozostały 1 000 zł nam przepada. Nie będziemy mogli go odliczyć w kolejnych latach, bo mamy tylko 5 lat na odliczanie strat. Nasz dochód wyniesie 0, więc podatku nie zapłacimy w ogóle.

Scenariusz 3. Załóżmy, że w 2024 roku mieliśmy zysk 7000 zł. Aby go pokryć, połączymy kilka strat, zaczynając od najstarszych. Wykorzystamy stratę z 2019 zł w całości (- 4000 zł), stratę z 2020 też w całości (-2000 zł) oraz stratę z 2021 częściowo: – 1000 zł. To nam pokryje cały dochód więc podatki nie zapłacimy. Niewykorzystaną stratę z 2021, czyli – 5000 zł będziemy mogli wykorzystać w kolejnych latach podatkowych. Z tym zastrzeżeniem, że w pojedynczym roku będziemy mogli wykorzystać maksymalnie 50% straty, czyli -3000 zł.

Przy okazji, zauważcie jeden niuans. Jeżeli straty występują wcześniej, a zyski później, to możemy je odliczyć. Ale jeżeli najpierw osiągalibyśmy zyski, a w kolejnych latach straty, to nie będzie można ich pokryć zyskiem z lat ubiegłych. To kolejny argument za korzystaniem z rachunków emerytalnych, bo w ich przypadku kolejność występowania zysków i strat nie ma znaczenia. Dlatego przykładowo IKE może być bardziej efektywne niż rachunek „zwykły”, nawet jeżeli nie zdecydujemy się na wcześniejszy zwrot, co oznacza konieczność zapłaty podatku. Bo mamy większe szanse na to, że podstawa opodatkowania będzie mniejsza. Przypadek IKZE jest bardziej skomplikowany, ale to temat na inną okazję.

Jak rozliczyć straty z lat ubiegłych przez podatki.gov.pl?

PIT-38 bardzo wygodnie składa się przez „e-urząd skarbowy” i tam też można odliczyć straty z lat ubiegłych. Aby to zrobić, wchodzimy na podatki.gov.pl. Można się zalogować na kilka sposobów, na przykład przez profil zaufany, z czego ja osobiście korzystam. Po zalogowaniu klikamy w zakładkę Twój e-PIT, która znajduje się po lewej stronie. Na liście formularzy szukamy PIT-38. W pierwszej kolejności trzeba go utworzyć.

Nie będę teraz szczegółowo omawiać jak wypełnia się PIT-38. Po szczegóły odsyłam Was do materiału „Broker polski – jak rozliczać podatki” lub „Broker zagraniczny – jak rozliczać podatki„, w zależności od domu maklerskiego z którego korzystacie.

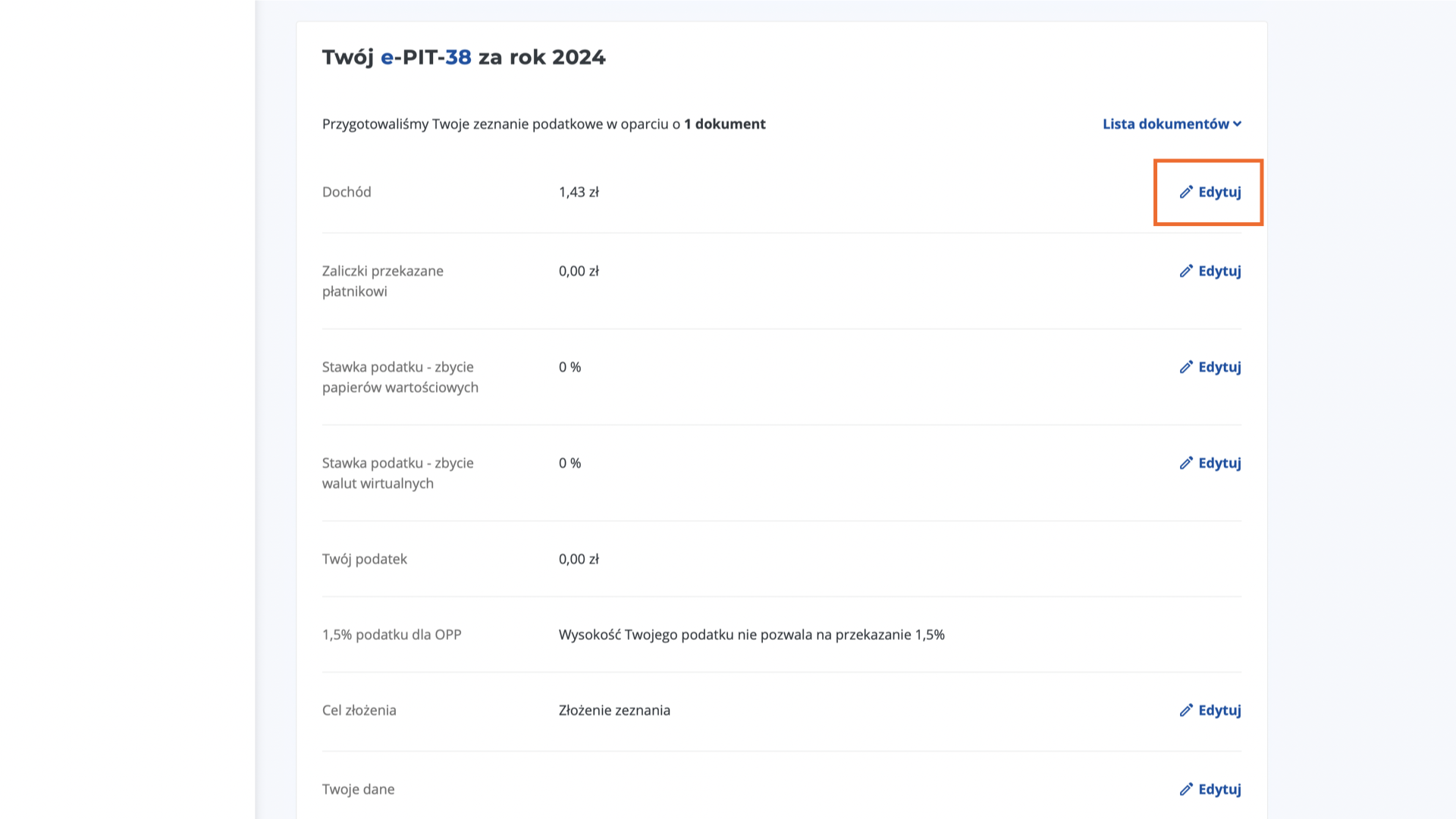

W tym przykładzie PIT-38 jest już wstępnie wypełniony. Aby odliczyć straty z lat ubiegłych należy edytować PIT-38. Aby to zrobić w wierszu „Dochód”, klikamy link „Edytuj„, który znajduje się z prawej strony.

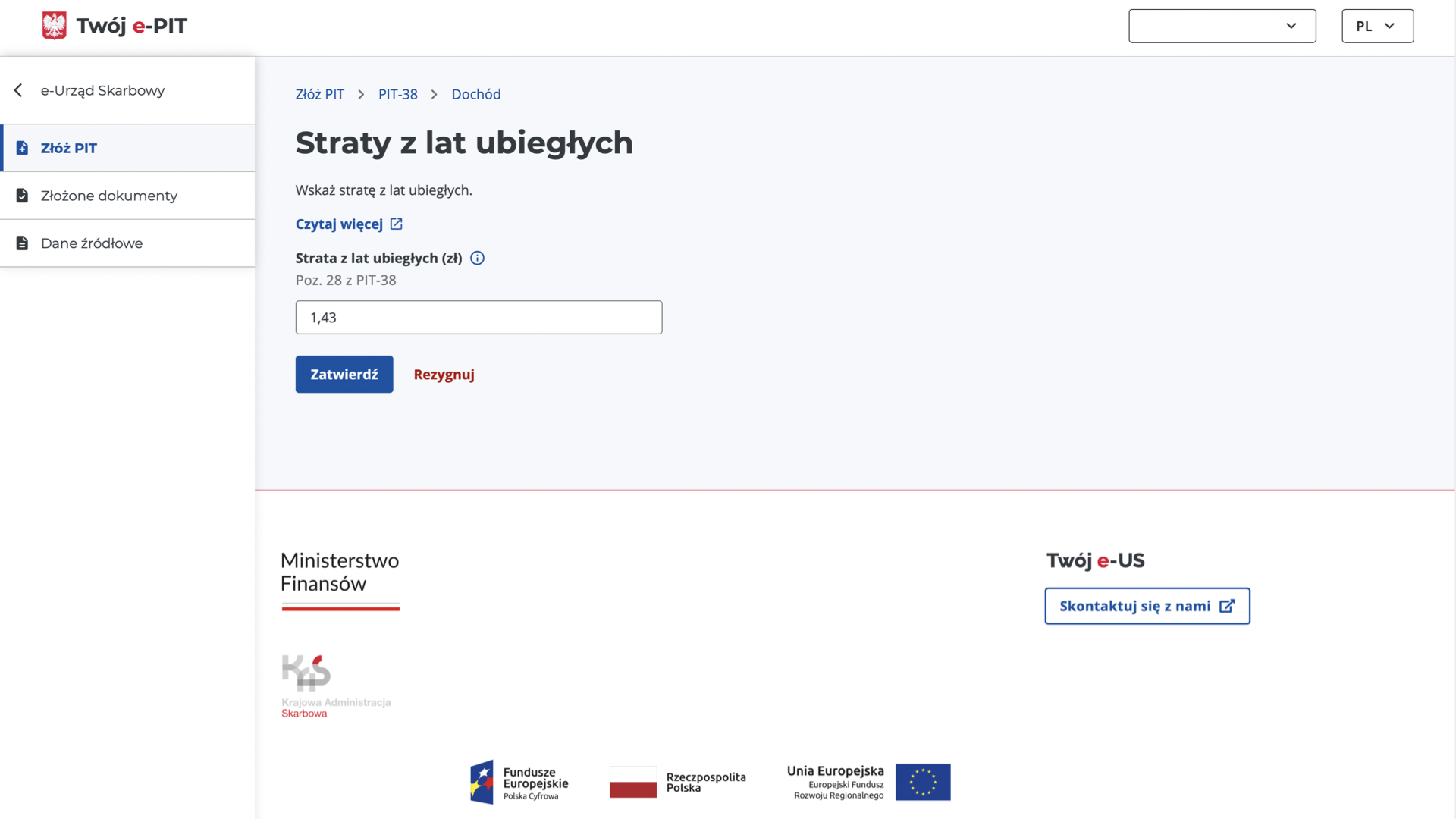

Na liście wyszukujemy „Straty z lat ubiegłych” i klikamy „Edytuj„. Wyświetli się pole, w którym należy wpisać kwotę odliczenia. W tym przykładzie system automatycznie wypełnił pole kwotą mojej straty z 2023 roku – 1,43 zł. Jednak pole można edytować i wpisać inną kwotę – tak, aby odliczyć straty z lat wcześniejszych. Zatwierdzamy przyciskiem „Zatwierdź„. Aby wrócić do PIT-38 klikamy link „Powrót„, który znajduje się na górze strony.

Aby skontrolować, czy wszystko jest OK, przed wysyłką formularza do klikamy „Podgląd„. Strata z lat ubiegłych jest wykazana w sekcji D, pole 28. Jeżeli wszystko się zgadza, klikamy link „Powrót„, który jest u góry strony. Jeżeli PIT-38 mamy sprawdzony, klikamy „Akceptuj i wyślij„.

Czy w scenariuszu 3

„czyli – 5000 zł będziemy mogli wykorzystać w kolejnych latach podatkowych. Z tym zastrzeżeniem, że w pojedynczym roku będziemy mogli wykorzystać maksymalnie 50% straty, czyli -3000 zł.”

nie powinno być 50% pozostałej straty do rozliczenia czyli 2500 zł, a nie pierwotnej straty?

50% tyczy się oryginalnej wartości straty.

Witam, a co jeśli w scenariuszu trzecim, mielibyśmy dochód 10 000zł i w roku 2021 odjęlibyśmy 4000zł dochodu od starty 6000zł, jak wtedy 2000zł starty pozostałej jest rozliczana w następnych latach, chyba już nie odejmiemy 50% od całości czyli 3000zł, bo US musiałby dopłacić

Scenariusz 3 – jeżeli mielibyśmy dochód 10 000 zł, to najlepiej pokryć -4000 zł straty z 2019, -2000 zł straty z 2020 oraz -4000 zł straty z 2021. Pozostała część straty z 2021 (-2000 zł) byłaby do wykorzystania w kolejnych latach podatkowych.

Dzień dobry. A jak prawidłowo i korzystnie rozliczyć stratę jeśli była ona jednorazowa np. w 2022 miałem stratę 50 tyś, a w 2023 dochód 10 tyś, w 2024 20 tyś.

Dzięki za artykuł. Ale przykłady są standardowe, proszę zobacz przyklad taki: 2020 strata 10000 2021 strata 28000 2022 strata 98000 2023 zysk 39000 2024 zysk 10000 2025 zysk 200000 I teraz, idąc logiką z Twojego przykładu to zysk z 2023 pomniejszam o całość straty 2020 całość 2021 i część ( 1 tysiac) biorę ze straty 98tys czyli w 2022 zostaje 97tys. Następnie zysk 10 tys pomniejszam w całości tym co zostało ze straty z 2022 i zostaje do rozliczenia 87tys za 2022. Teraz przychodzi 2025 gdzie jest duży zysk 200tys i mogę go pomniejszyć strata z 2022 ale tylko w… Czytaj więcej »

Świetnie opisane, dzięki.

Czegoś nie rozumiem. Dlaczego w przykładzie pierwszym nie wykorzystać dodatkowo połowy straty za rok 2020 i nie zredukować podatku do zera? Pozostałą część i tak moglibyśmy odliczyć w ciągu następnych 5 lat. W przykładzie trzecim wykorzystujemy całe straty za lata 2019, 2020 i połowę z roku 2021 redukując podstawę opodatkowania do zera. Czym poza wartością zysku w obu przykladach różnią się zasady rozliczenia straty?

dzien dobry

Chciałbym się dowiedzieć skąd wzieło się założenie, że jeśli stratę częsciowo wykorzystalimy (nawet w minimalnym zakresie) do rozliczenia to w kolejnym roku możemy wziąść z niej tylko max połowę pierwotnej wielkości, a nie resztę by zysk pokryć maksymalnie. Pytam bowiem zarówno KAS na infolinii jak i w interpretacji o czymś takim nie wspomina (liczy się wyłącznie limit 5mln). Nie widzę też czegoś takiego w ordynacji co by mówiło o tym, że stratę można wziąść w całości ale wyłącznie jeśli wcześniej byłą „nietknięta”. z góry dziękuję za odpowiedz. arek