Komunia, urodziny, imieniny czy Dzień Dziecka – na wiele okazji w roku nasze dzieci dostają pieniądze. Ich oszczędności mogą się dodatkowo zwiększać dzięki środkom zarobionym na prasowaniu koszul taty czy sprzedaży lemoniady pod domem. Środki dziecka najczęściej leżą w jego skarbonce lub na jakimś marnym koncie oszczędnościowym rodzica.

Oszczędności rosną, dzieci są coraz starsze i przychodzi moment, kiedy warto wdrożyć je w inwestowanie – aby mogły stopniowo przejmować kontrolę nad lokowaniem swoich środków. Dzięki temu, wchodząc w dorosłość i dysponując większymi pieniędzmi, będą miały już pewne doświadczenie. Istnieje wtedy większa szansa, że unikną kosztownych błędów i będą skutecznie pomnażać swoje oszczędności.

Z tego materiału dowiecie się, kiedy wdrożyć dziecko w inwestowanie, jaki typ konta wybrać, w co inwestować oraz jak zbudować portfel. Nie będą to jednak raczej uniwersalne porady dla każdego, lecz subiektywne przemyślenia oparte na doświadczeniach moich i mojej małżonki przy wdrażaniu w inwestowanie naszych dwóch córek (11 i 13 lat). Będę wymieniał nazwy instytucji i zdradzę, na jakie rozwiązanie sami się zdecydowaliśmy, ale podkreślam, że ten materiał nie jest wynikiem współpracy z żadną firmą – jest całkowicie niezależny.

Kiedy wdrożyć dziecko w inwestowanie?

Kiedy warto wdrożyć dziecko w inwestowanie? To sprawa indywidualna – wiele zależy od samego dziecka. Oczywiście im wcześniej, tym lepiej. Trudno jednak zainteresować dzieci inwestowaniem w wieku, gdy bardziej ciągnie je do piaskownicy i na zjeżdżalnię. Nasze córki zaczęliśmy edukować finansowo mniej więcej na początku szkoły podstawowej. Regularnie prowadziliśmy z nimi rozmowy – przede wszystkim o zarabianiu, wydawaniu i oszczędzaniu. W ramach tej edukacji zaczęły dostawać kieszonkowe i podejmować pierwsze drobne prace. Pierwsze oszczędności trzymały w „Mama-Banku”, dzięki czemu mogły uczyć się, jak działają lokaty i czym są odsetki. Na marginesie, „Mama-Bank” płacił wysokie odsetki, co dodatkowo motywowało je do oszczędzania, ponieważ widziały realne efekty.

Od małego staraliśmy się tłumaczyć naszym dzieciom, czym są akcje, obligacje, giełda i tak dalej, ale szło to raczej opornie – jednym uchem wpadało, drugim wypadało. Dlatego przez długi czas wychodziłem z założenia, że temat inwestowania wdrożymy „na poważnie” dopiero, gdy będą miały około 16–18 lat. Ich oszczędności zaczęły jednak dość szybko rosnąć. Zbierały się pieniądze z komunii, urodzin, innych okazji oraz z ich własnej pracy. Odsetki wypłacane przez „Mama-Bank” również robiły się coraz wyższe. Uznaliśmy więc, że to dobry moment, aby ich oszczędności zaczęły pracować na rynku, a przy okazji – żeby mogły uczyć się podejmowania ryzyka i na własnej skórze poczuć, czym różnią się lokaty od obligacji, akcji i innych głównych klas aktywów. Jeżeli posłuchać więcej, jak to wdrożenie naszych córek wyglądało, odsyłam Was do nagrania z moją żoną na jej kanale „Jak nauczyć dzieci inwestowania? 18 najczęstszych pytań oraz nasze case study„.

Jaki typ konta wybrać?

Jaki typ konta wybrać dla dziecka? Dziecko może inwestować przez konto własne lub przez konto rodzica. Ale odpowiedź „co jest lepsze” nie jest oczywista. Konto dla dziecka to takie, którego ono jest właścicielem – pieniądze naprawdę należą do niego. Ma to swoje zalety. Może stanowić dla dziecka ochronę w nietypowych sytuacjach, na przykład w przypadku rozwodu rodziców.

Takie konto można otworzyć w dowolnym momencie – nawet zaraz po narodzinach dziecka. Może ono otrzymać niezależne dane dostępowe i mieć wgląd w swój portfel inwestycyjny. Do 18. roku życia portfelem zarządza jednak rodzic i to on decyduje o ewentualnych wypłatach (później traci te uprawnienia na rzecz dziecka). Trzeba jednak mieć świadomość, że rodzic nie może dowolnie wypłacać pieniędzy z konta dziecka. Najczęściej może wypłacać kwoty rzędu 2000 zł miesięcznie, a większe wypłaty wymagają zgody sądu opiekuńczego. Mnie osobiście to nie odpowiada – życie bywa nieprzewidywalne i zależy mi na pełnej elastyczności.

Trzeba też wiedzieć, że wybór dostawców kont, których właścicielem może być dziecko, jest bardzo ograniczony. Oferują je na przykład dwaj działający w Polsce robo-doradcy: słowacki Finax i czeski Portu. Pytanie brzmi, czy możliwości inwestycyjne, jakie oferują robo-doradcy są dla Was wystarczające. Robo-doradca umożliwia nam wybór, w jakich proporcjach portfel ma się składać z akcji i obligacji. To decyduje o poziomie jego ryzyka, czyli jak mocno tym portfelem buja. Ale potem cały proces inwestycyjny przebiega automatycznie. Jednak nam zależało na szerszych możliwościach inwestowania oraz na tym, aby dziecko miało większy wpływ na to, w co lokuje swoje pieniądze. Dlatego wybraliśmy konto umożliwiające samodzielne inwestowanie w różne klasy aktywów. Na polskim rynku takie konto można jednak założyć wyłącznie „na rodzica” – nie spotkałem się z ofertą tego typu rachunku prowadzonego bezpośrednio dla dziecka.

Czy dziecko powinno inwestować przez to samo konto, z którego korzysta rodzic? Teoretycznie jest to możliwe, ale raczej nie jest to dobry pomysł. Przede wszystkim chodzi o wyraźne oddzielenie środków – naszych i dziecka. Jeżeli instytucja, z której korzystamy, umożliwia posiadanie kilku kont, warto otworzyć osobne konto dla dziecka. Moje założenie jest takie, że logujemy się na nie razem z dzieckiem, rozmawiamy o tym, w co inwestować, a gdy decyzja zostaje podjęta, kupujemy w jego imieniu odpowiednie aktywa.

Jeśli natomiast chcecie, aby dziecko miało niezależny dostęp do konta i planujecie przekazać mu dane logowania, to moim zdaniem powinno to być konto otwarte w innej instytucji – tak, aby dane dostępowe były całkowicie odseparowane. Chodzi o to, by uniknąć ryzyka, że dziecko zaloguje się na nasz rachunek i nawet niechcący dokona na nim transakcji, co mogłoby się źle skończyć.

A czy jeżeli -jako rodzice- oszczędzamy pieniądze na przyszłość dziecka przez dany rachunek, to czy dziecko powinno uczyć się inwestowania przez ten sam rachunek, aby „wszystko było w jednym miejscu”? Teoretycznie tak, ale to są jednak osobne cele, więc zastosowanie mogą mieć zupełnie inne instrumenty. Dla przykładu, wraz z żoną inwestujemy część środków z myślą o dzieciach przez detaliczne obligacje skarbowe. Ale nie chcemy, aby dziecko uczyło się inwestowania na obligacjach, bo tu się według nas za mało dzieje. Zależy nam na tym, aby ten „poligon doświadczalny” był jednak bardziej wymagający.

Obligacje, robo-doradca czy samodzielne inwestowanie?

Jakie produkty zarekomendować dziecku do inwestowania? Powiedzmy to wprost – dziecko samo, świadomie nie wybierze platformy do inwestowania, musimy zrobić to za nie lub mocno mu w tym pomóc. A możliwości jest bardzo wiele. Co wybrać? To zależy przede wszystkim od naszego dziecka – jaką ma wiedzę, czy jest bardziej śmiałe czy ostrożne. Ale też to, z czym my sami czujemy się dobrze – na ile będziemy potrafili przekazać mu wiedzę. Według mnie warto rozważyć w szczególności detaliczne obligacje skarbowe, robo-doradcę lub samodzielne inwestowanie.

Detaliczne obligacje skarbowe. Najprostsza opcja to detaliczne obligacje skarbowe. Dość łatwo jest wytłumaczyć, jak działają, bo są podobne do lokat. Nie są notowane na rynku, a ich cena jest stała, więc nie ma ryzyka, że dziecko poniesie stratę, co mogłoby je zniechęcić do inwestowania. Uważam, że dla wielu osób to może być super pomysł na początek. Zwłaszcza, jeżeli nasza pociecha jest bardzo ostrożna i czuje się niepewnie. My akurat nie chcieliśmy, aby nasze dzieci uczyły się inwestowania na obligacjach, bo według nas za mało się tu dzieje – nie za bardzo jest się o co „potknąć”. Jak działają obligacje i tak mają okazję się nauczyć, gdy sami w nie inwestujemy. Gdy składamy dyspozycje, zapraszamy je do siebie, aby obserwowały, jak wygląda poruszanie się po platformie. Uznaliśmy, że do nauki inwestowania lepsze będzie jednak coś trudniejszego niż obligacje.

Robo-doradca. Jeżeli uznacie, że obligacje są za mało wymagające, dobrym pomysłem na start może być robo-doradca. Tu poziom trudności jest wyższy, bo trzeba wytłumaczyć dziecku nie tylko, czym są obligacje, ale też akcje. Jeżeli dodacie do portfela dużo akcji, portfelem może konkretnie bujać – i według mnie dokładnie to jest pożądane. Chodzi o to, aby była szansa, aby dziecko odczuwało chciwość i strach i mogło obserwować, jak wtedy funkcjonuje. Chociaż na robo-doradcę też się nie zdecydowaliśmy. Spektrum inwestycyjne najczęściej ogranicza się do akcji i obligacji – to już całkiem sporo. Ale nam zależało, aby wybór był jeszcze większy. Chcieliśmy też, aby było to instytucja polska (lub zagraniczna z oddziałem w Polsce), aby ograniczyć obowiązki podatkowe, bo te -do osiągnięcia pełnoletności dziecka- również spoczywają na rodzicu.

Samodzielne inwestowanie. Trzecia opcja warta rozważenia to samodzielne inwestowanie, gdzie zakładamy, że dziecko – z naszą pomocą – samo wybiera instrumenty finansowe. Jakie dokładnie? Wiem, że niektórzy wdrażają dzieci w bezpośrednie inwestowanie w akcje. Nie neguję tego, ale w oceniliśmy, że w przypadku naszych dzieci poziom trudności byłby za wysoki i mogłoby się zniechęcić. Uznaliśmy, że lepszym wyborem będą fundusze inwestycyjne. Jakie? Ja z żoną sami inwestujemy w dużej mierze w ETF-y – bo są najtańsze i świetnie się sprawdzają w długim terminie. Ale obawialiśmy się, że na początek one też będą zbyt skomplikowane. Jednostki ETF są na bardzo różne indeksy, występują w 2 wersjach (akumulujące i dystrybuujące) i mogą być notowane w różnych walutach. Aby je kupić warto też znać podstawowe zasadny notowań giełdowych. Dla dorosłego nie jest to może „rocket-science”, ale dzieciom chcieliśmy darować naukę tych szczegółów na tym początkowym etapie.

Dlatego finalnie zdecydowaliśmy się na fundusze indeksowe, czyli takie które nie są notowane na giełdzie. A konkretnie fundusze inPZU, zarządzane przez TFI PZU. Na platformie do wyboru jest około 20 funduszy, które dają ekspozycję na wszystkie główne klasy aktywów, w tym akcje, obligacje, złoto i bitcoina. Inwestuje się w złotych, do wyboru jest tylko jeden typ jednostki (akumulujące) i nie ma różnych rodzajów zleceń – przy nabyciu podaje się po prostu kwotę zakupu.

Są one zebrane pod jednym parasolem podatkowym, więc przy przenoszeniu środków między funduszami nie płaci się podatku i nie ma obowiązku rozliczenia z fiskusem – pojawi się on dopiero przy umorzeniu jednostek, czyli zamianie funduszy na gotówkę. A do tego od niedawna można ustawić automatyczny rebalancing, czyli okresowe przywracanie zakładanych proporcji funduszy w portfelu – jak u robo-doradców. Dobre jest też to, że inwestowanie można rozpocząć od 100 zł – tyle wystarczy, aby jednym kliknięciem kupić cały portfel funduszy. Uznaliśmy, że fundusze indeksowe będą dobrym kompromisem – z jednej strony stwarzają spore pole do nauki, a z drugiej inwestowanie pozostaje w miarę proste.

Jak zbudować portfel?

Jaką kwotę zainwestować? Do tego momentu wszystko szło jak po sznurku, ale aż tak łatwo nie będzie. Nie bądźcie zdziwieni, jeżeli usłyszycie od dziecka „Mamo, tato, ale to wszystko jest trudne i boję się, że stracę”. Również nasze dzieciaki miały takie obawy. I tym obiekcjom wyjść na przeciw. Przede wszystkim można przyjąć na tyle małą kwotę inwestycji, aby całe ćwiczenie nie było dla dziecka przesadnie stresujące. Dla niektórych pociech właściwą kwotą może być raptem 100 zł. Teoretycznie można też zacząć od inwestowania wirtualnych pieniędzy i prowadzić portfel np. w arkuszu kalkulacyjnym. Ale ja akurat uważam, że to nie to samo i odradzałbym to. Polecam inwestować realne pieniądze. Powinna to być kwota na tyle mała, żeby nie było tych pieniędzy żal w razie trafienia na głębokie spadki i czekania na odbicie, ale też nie powinna być zupełnie obojętna – tak, aby jednak emocje mogły się pojawić.

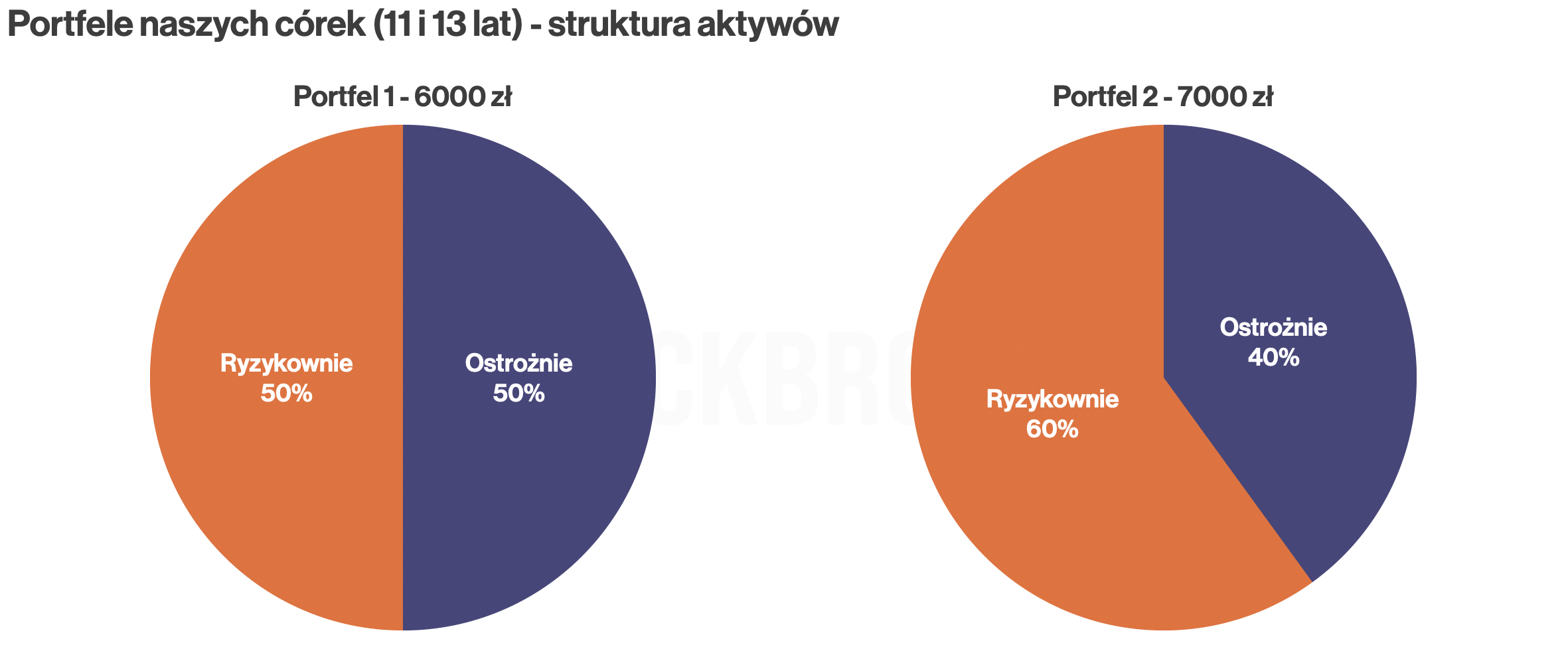

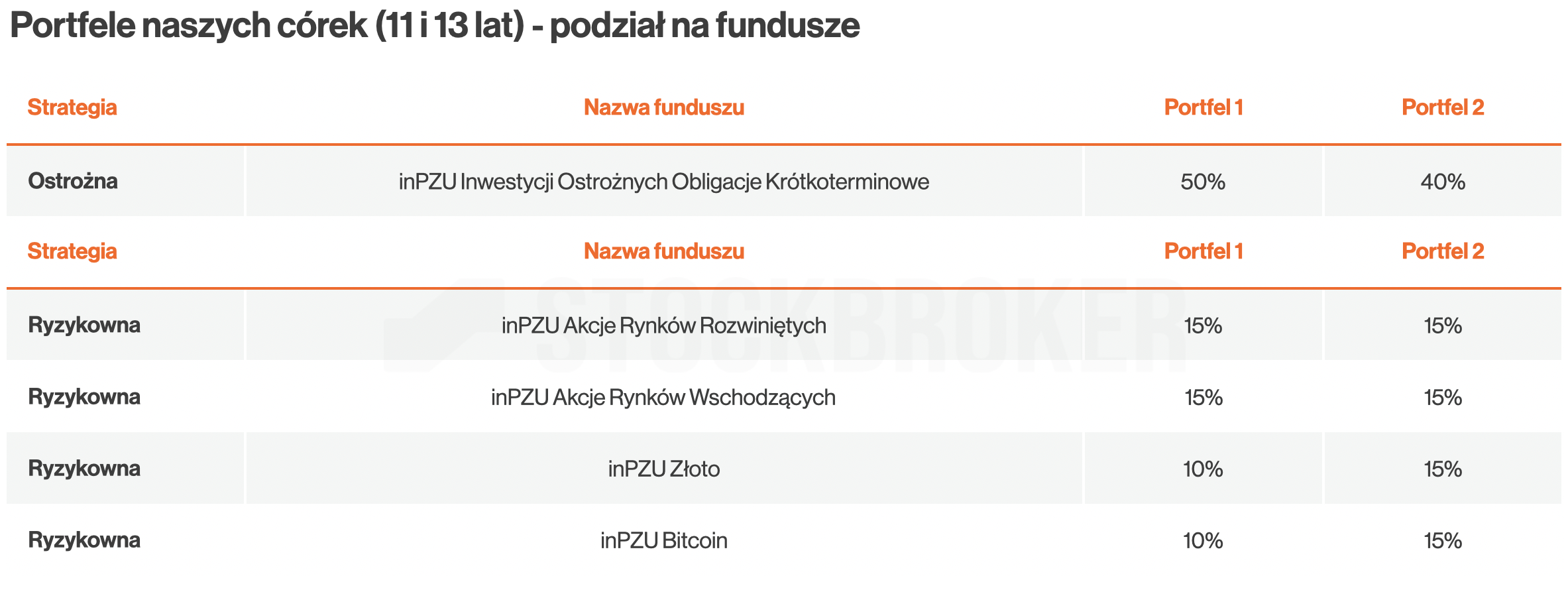

Ochrona kapitału? My z naszymi córkami finalnie rozwiązaliśmy to inaczej. Poleciliśmy im, aby planowaną kwotę inwestycji podzieliły na część ostrożną i ryzykowną. Na część ryzykowną udzieliliśmy im 3-letniej „ochrony kapitału”. Jeżeli po 3 latach będą chciały wypłacić pieniądze, a byłyby na stracie, to zwrócimy im różnicę do wysokości zainwestowanej kwoty. Pieniądze mogą wypłacić wcześniej, ale przed upływem 3 lat gwarancja nie działa. Same miały ustalić, jaką część zainwestują ryzykownie, a jaką ostrożnie. Więc musiały odpowiedzieć sobie na pytanie, jakiej części pieniędzy raczej nie będą potrzebować przez 3 lata. Starsza córka finalnie zainwestowała 6 000 zł i wybrała portfel 50/50 – połowa ryzykownie, a połowa ostrożnie. Młodsza wybrała kwotę 7 000 zł i portfel 60/40 – 60% ryzykownie, a 40% – ostrożnie.

Jak wybrać fundusze? W wyborze funduszy do części ostrożnej i ryzykownej pomogliśmy im my. Mimo różnej alokacji ich portfeli, znalazły się w nich te same fundusze. Wybraliśmy te o najbardziej klasycznych strategiach, aby uniknąć tłumaczenia specjalistycznych detali. Część ostrożna ograniczyła się do jednego funduszu – inPZU Inwestycji Ostrożnych Obligacje Krótkoterminowe. W części ryzykownej znalazły się w większości akcje rynków rozwiniętych i wschodzących oraz na dokładkę złoto i bitcoin. Oba portfele zostały utworzone jako osobne rejestry, dzięki czemu aktywa obu portfeli są oddzielone. Można je osobno obserwować i dostęp do nich jest niezależny. Z czasem, gdy udziały aktywów w portfelu zaczną się rozjeżdżać, wytłumaczymy też dzieciom czym jest rebalancing i czy warto go stosować.

Podsumowanie

Podsumowując, warto wdrożyć dziecko w inwestowanie jak najwcześniej, ale nie wcześniej niż gdy uznacie, że jest gotowe. My uznaliśmy, że właściwym momentem był ten, gdy zgromadzone przez dziecki oszczędności były już znaczące i żal był patrzeć, jak marnują się w słoiku lub jakimś bieda-koncie oszczędnościowym.

Jeżeli chcecie, aby dziecko było właścicielem rachunku, otwórzcie go na nie, a jeżeli kluczowa jest elastyczność dysponowania środkami, niech to będzie rachunek na rodzica. W zależności od poziomu wiedzy i skłonności do ryzyka warto rozważyć w szczególności detaliczne obligacje skarbowe, robo-doradcę lub samodzielne inwestowanie.

My wybraliśmy akurat samodzielne inwestowanie w oparciu o fundusze indeksowe inPZU. Uznaliśmy, że zapewniają one dobry kompromis między szerokością spektrum inwestycyjnego a prostotą. Być może z czasem, gdy się oswoją, przerzucą się na ETF-y, z których my jako rodzice głównie korzystamy. Ale podkreślamy, że nasza ścieżka niekoniecznie jest uniwersalna i dobra dla każdego. Każdy powinien dokonać tego wyboru indywidualnie, uwzględniając etap rozwoju dziecka.