Inwestowanie pasywne to najczęściej zalecane podejście inwestycyjne. Według badania „ETF w portfelu” stosuje je prawie połowa osób inwestujących w ETF-y. Inwestujemy najczęściej akcje i obligacje, ale także w metale szlachetne czy krypto-waluty. Wiele osób początkowo określa proporcje między wybranymi aktywami, ale później pomija wykonywanie rebalancingu, którego celem jest utrzymywanie ryzyka w portfelu. Prawdą jest, że rebalancing to raczej nudne zajęcie, które może też generować koszty transakcyjne i podatkowe. Jednak jego ignorowanie może mieć konsekwencje. Kosztem, który ponosi inwestor może być większe ryzyko portfela i scenariusz porzucenia go na placu boju. W tym materiale dowiecie się, jakie mogą być skutki pomijania rebalancingu. Najpierw na tapet weźmiemy portfel składający się z akcji i obligacji. Potem dodamy do niego trochę złota, a na deser przetestujemy wariant ze szczyptą bitcoina. Będziemy bazować na danych historycznych. Historia oczywiście nie stanowi gwarancji na przyszłość, ale to też jedyne co mamy. Lepiej mieć mglisty obraz rzeczywistości niż żaden.

Czym jest rebalancing?

Czym jest rebalancing? Rebalancing polega na przywracaniu wag w portfelu do pierwotnych założeń. Przykładowo, ustalamy, że nasz portfel składa się z akcji i obligacji w proporcjach 50/50. Po jakimś czasie udział akcji wzrósł, a obligacji spadł, i portfel przyjął proporcje 60/40. Rebalancing polega na przywróceniu wag w portfelu do poziomów pierwotnych, czyli w tym przykładzie 50/50. Analogicznie, gdyby udział obligacji wzrósł, a akcji spadł, i portfel przyjąłby proporcje np. 30/70, w ramach rebalancingu przywracamy pierwotny podział 50/50.

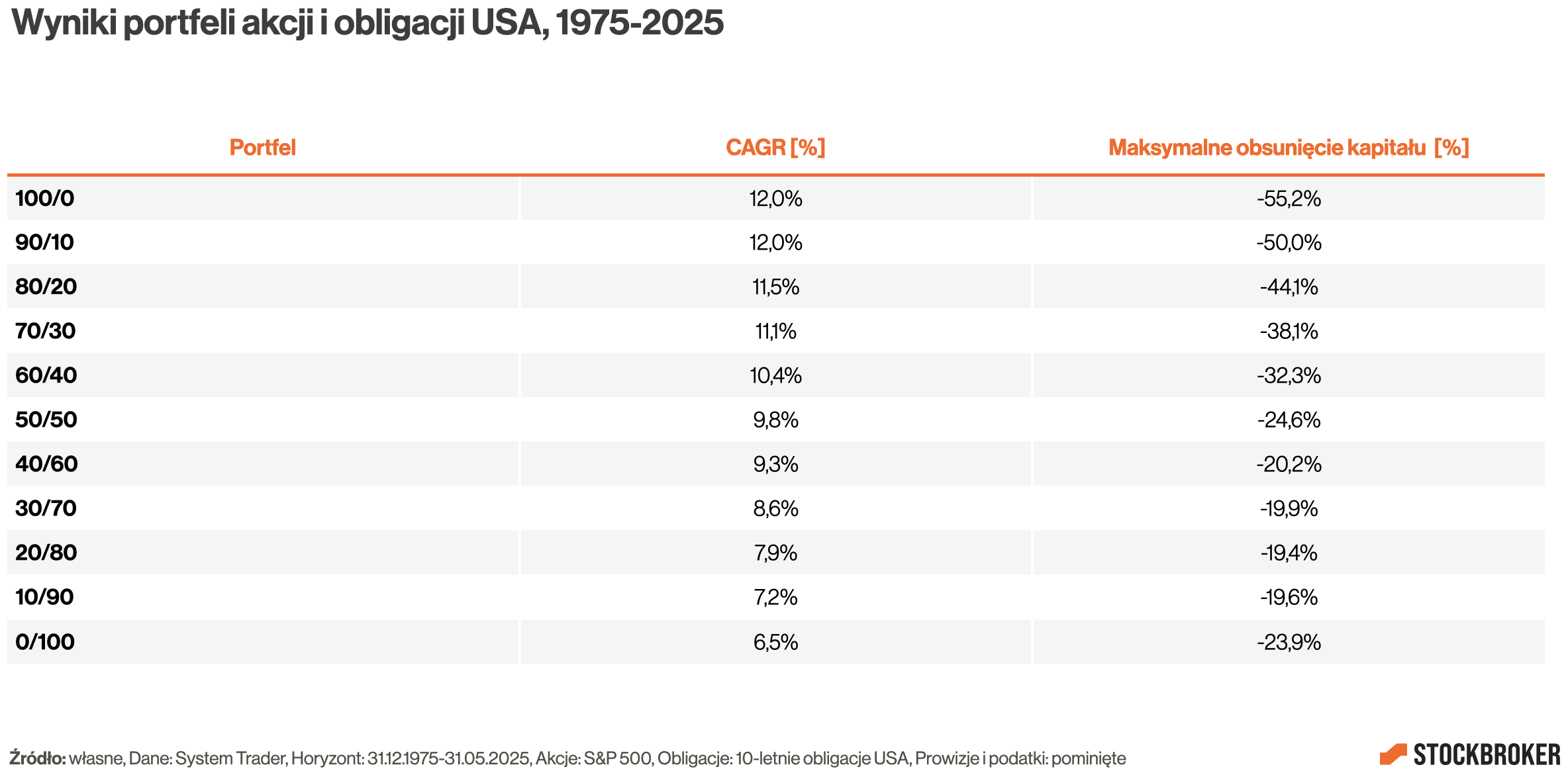

Po co wykonywać rebalancing? Celem jest ograniczenie ryzyka w portfelu. Im więcej akcji w portfelu, tym przeważnie jest on bardziej zyskowny, ale też bardziej zmienny. Przykładowo, w ostatnich 50 latach portfel 80/20, składający się z 80% z akcji i 20% z obligacji, zarabiał średniorocznie 11,5% a jego maksymalne obsunięcie wynosiło -44%. Wiele osób nie wytrzymałoby takiej zmienności. Dla porównania, portfel 40/60 miał niższą stopę zwrotu – 9,3%, ale za to spadki były płytsze: do -20,2%. Dzięki temu łatwiej było przetrzymać rynkowe turbulencje. Dlatego ważne jest, aby utrzymywać ryzyko w portfelu na właściwym poziomie.

Dlaczego ludzie ignorują rebalancing? Bo jego wykonywanie jest nudne i może generować koszty transakcyjne. Czasami może on też wydawać się nieintuicyjny. Jednocześnie wiele osób nie zdaje sobie sprawy, jak zmienia się ryzyko w portfelu, jeżeli go zaniechamy. Dlatego chcę Wam pokazać, jakie są skutki pomijania rebalancingu. Najpierw na tapet weźmiemy portfel składający się z akcji i obligacji. Potem dodamy do niego trochę złota, a na deser przetestujemy wariant ze szczyptą bitcoina.

Akcje i obligacje

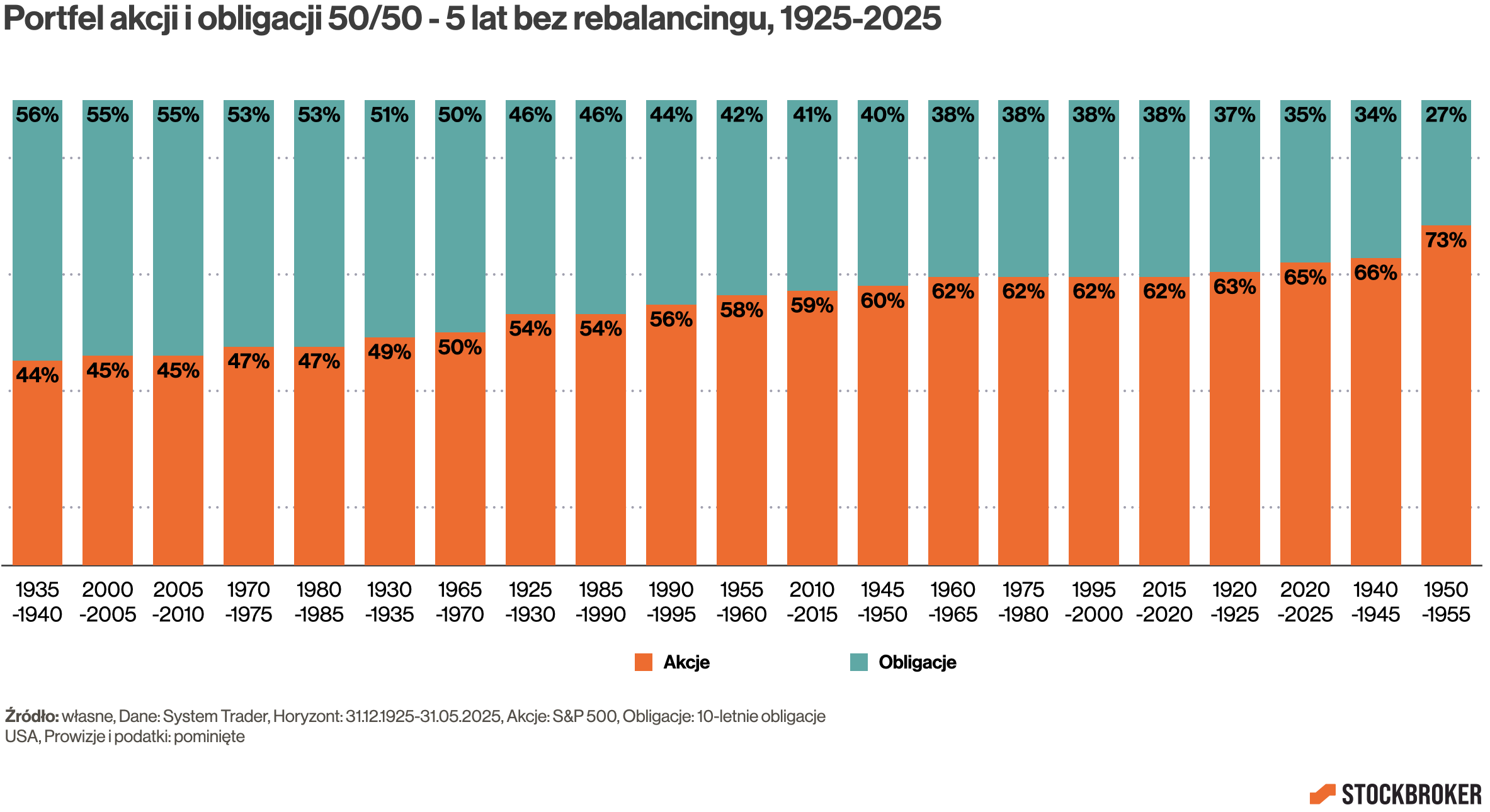

Jak zachowuje się portfel akcji i obligacji, jeżeli pomijamy rebalancing? Weźmy przykład portfela, składającego się z akcji i obligacji USA w proporcjach 50/50 za ostatnie 100 lat (1925-2025). W pierwszej kolejności podzielmy ostatni wiek na okresy 5 letnie. W około jednej trzeciej przypadków, po upływie tego okresu, w portfelu zwiększył się udział obligacji, co oznacza spadek ryzyka. Jednak w większości obserwacji doszło do wzrostu udziału akcji, a zatem ryzyko portfela wzrosło. W ekstremalnym przypadku proporcje 50/50 zmieniły się do około 70/30. W ostatnich 50 latach maksymalne obsunięcie takiego portfela -38%, zamiast -24%. Jestem pewien, że dla wielu osób próg bólu zostałby przekroczony.

Być może myślicie sobie „no i co z tego, zrobię sobie ten rebalancing po 5 latach i będzie z głowy”. Problem polega na tym, że nie wiemy, kiedy dokładnie przyjdzie bessa. A najczęściej przychodzi ona niespodziewanie. Zanim się zorientujemy, co się dzieje, nasz portfel może ostro zanurkować – na głębokość, przy której „ból zmienności” będzie nie do zniesienia. Dlatego warto pilnować poziomu ryzyka i rebalancing wykonywać regularnie. Jak to robić wspomnę jeszcze na koniec.

Wielu z Was powie „70/30 to był wariant ekstremalny, a przeważenie akcji po 5 latach najczęściej było niewielkie – przeciętnie 58/42”. Po pierwsze, zwróćcie uwagę, że maksymalne obsunięcie takiego portfela wynosiło -32% zamiast -24%. Jestem pewien, że dla wielu osób próg bólu nadal byłby przekroczony. Po drugie, jeżeli taki wzrost ryzyka portfela by Was nie bolał, to może przyjęty przez Was portfel jest zbyt konserwatywny. Po co wybierać mniej zyskowny portfel 50/50, jeżeli bylibyście w stanie wytrzymać zmienność portfela 60/40, który jest bardziej zyskowny? Lepiej od razu zacznijcie od tego z wyższym ryzykiem, który daje też szanse na wyższe stopy zwrotu.

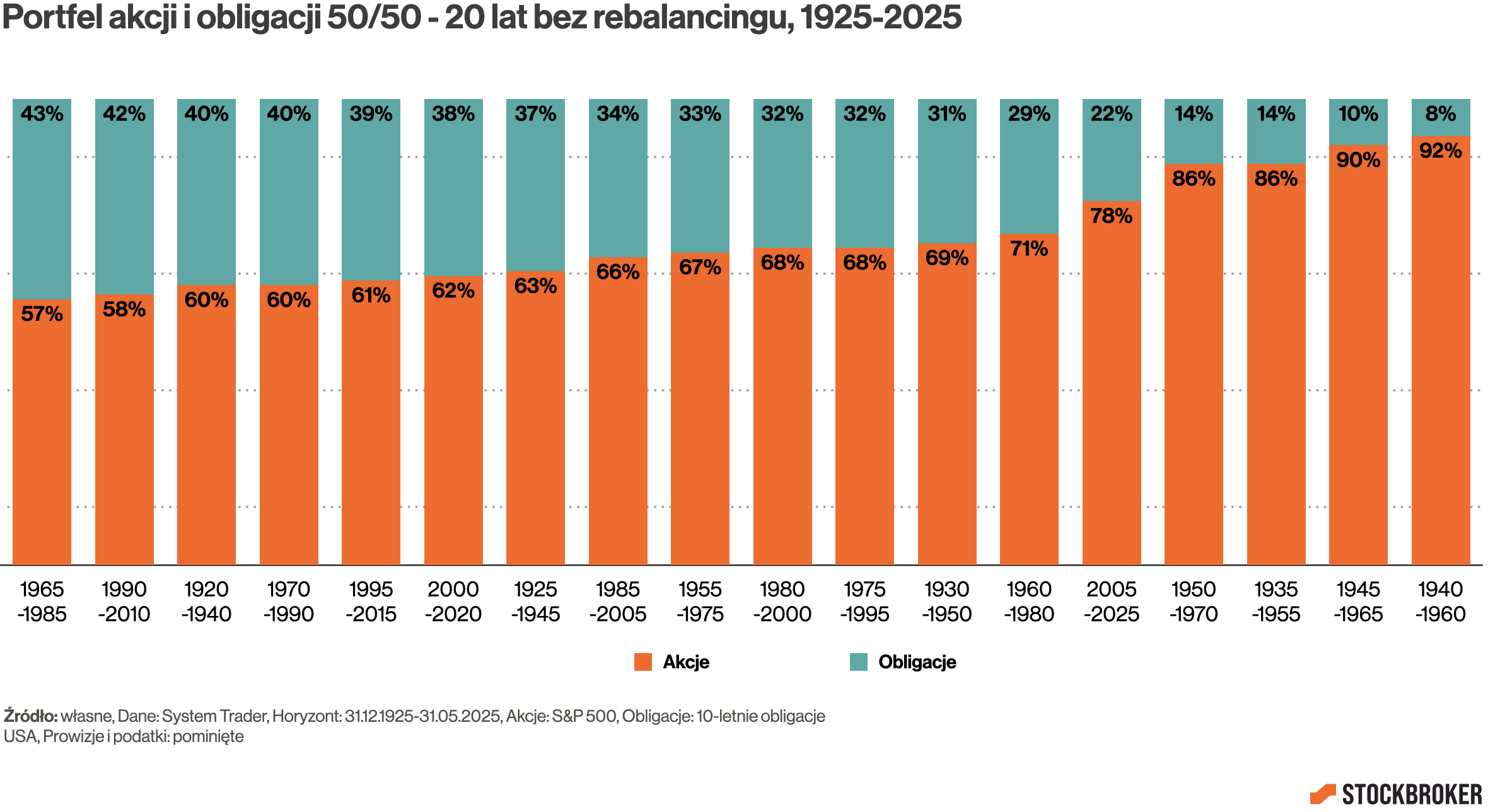

Jak zmieniłyby się wpływ na ryzyko w portfelu, gdybyśmy ostatnie 100 lat podzielili na okresy nie 5-letnie, lecz 10-letnie? Byłby on jeszcze większy. Po dekadzie portfel przyjąłby przeciętnie proporcje 60/40, czyli niewiele większe. Ale tym razem tylko w co czwartym przypadku wzrósłby udział obligacji, czyli ryzyko portfela by spadło. W trzech przypadkach na cztery, portfel byłby przeważony w akcjach. W ekstremalnym przypadku przeobraziłby się on w portfel 80/20. Czyli taki, który w ostatnich 50 latach potrafił spadać o nawet -44%, zamiast -24%.

A co, gdyby przyjąć jeszcze dłuższy horyzont, czyli nie 10, lecz 20 lat? W takim wypadku portfel byłby przeważony w akcjach we wszystkich analizowanych przypadkach. Przeciętny portfel miałby strukturę 68/32, a w ekstremalnym przypadku 92/08. A zatem skrajnym przypadku portfel mógłby dać nura nie o -25%, lecz o -50%, czyli 2 razy głębiej. To pokazuje, że im dłuższy horyzont czasowy tym bardziej akcje rozpychają się w portfelu, a zatem zwiększa się ryzyko i tym bardziej bolesne mogą być skutki braku rebalancingu.

Jak widzicie, w długim terminie brak rebalancingu przeważnie podnosi ryzyko portfela. I to jest główna konsekwencja jego zaniechania. Ale nie jedyna. Regularne wykonywanie rebalancingu może podnosić stopy zwrotu portfela. Polecam Wam analizę portfeli Finax, którą jakiś czas temu przeprowadzili Jacek Lempart i Michał Szafrański. Portfele składające się w większości z akcji miały stopę zwrotu przeciętnie o 0,5 punktu procentowego wyższą niż portfele nierebalansowane. To dodatkowy powód, aby go stosować.

Złoto

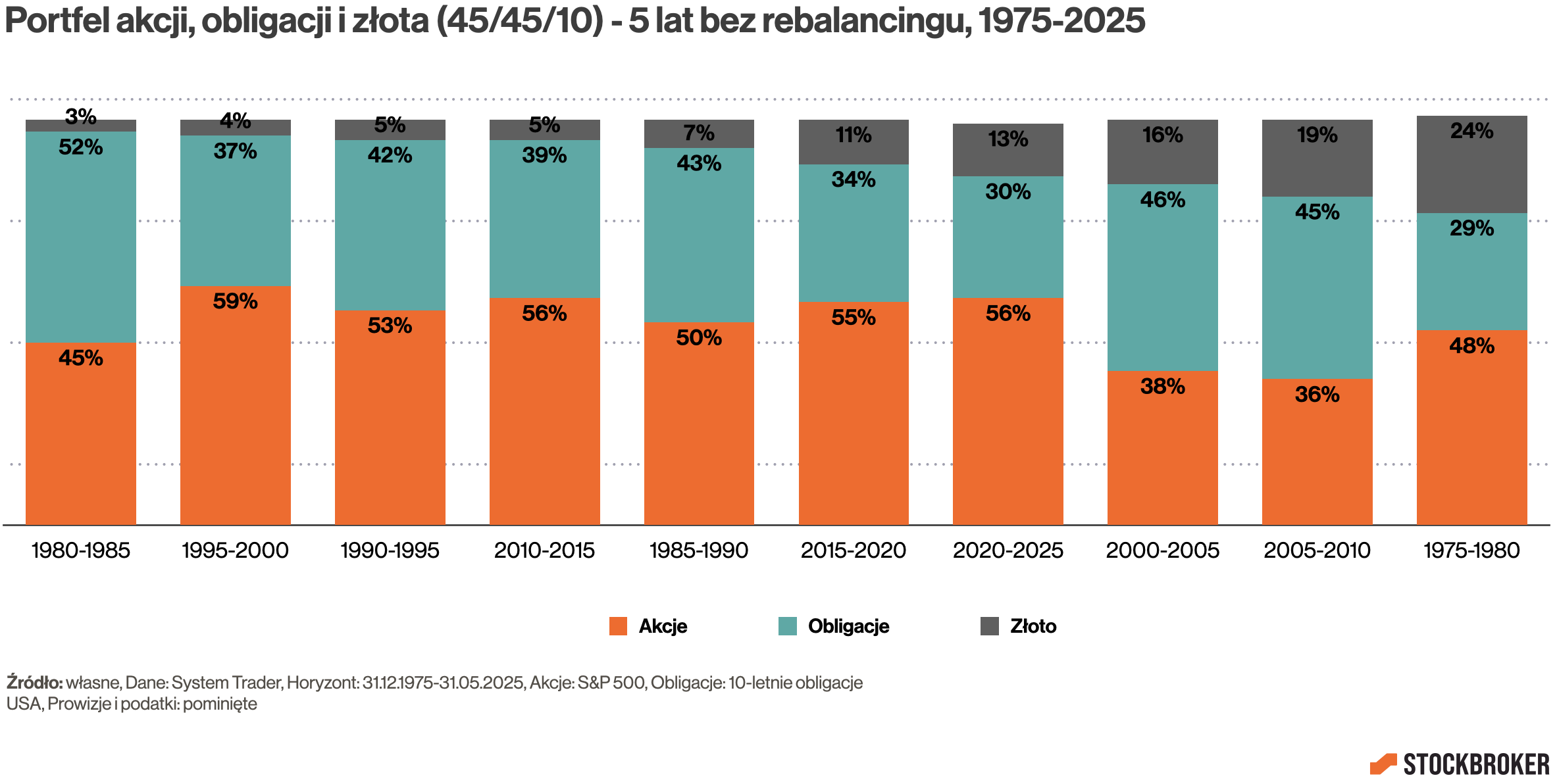

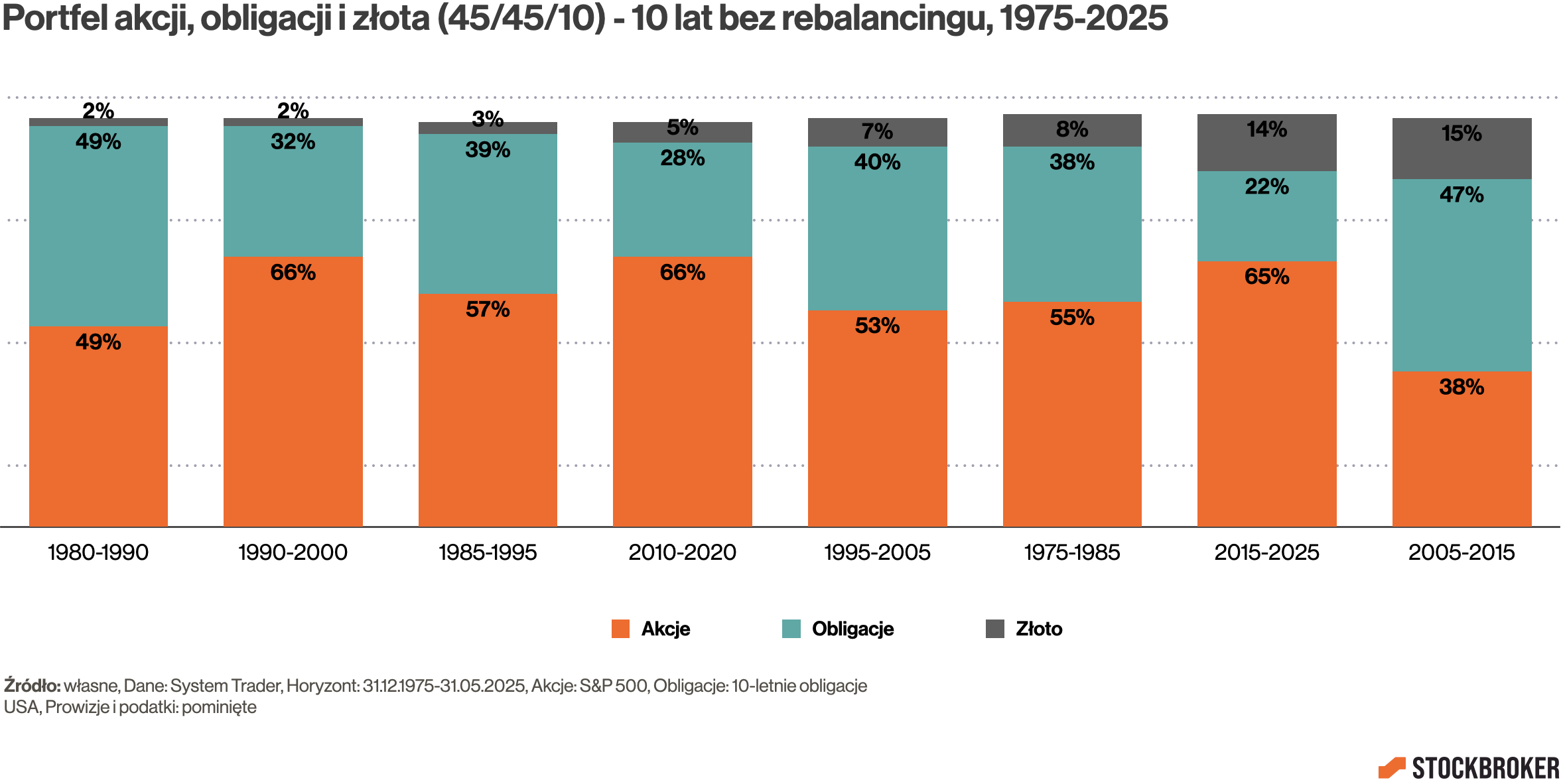

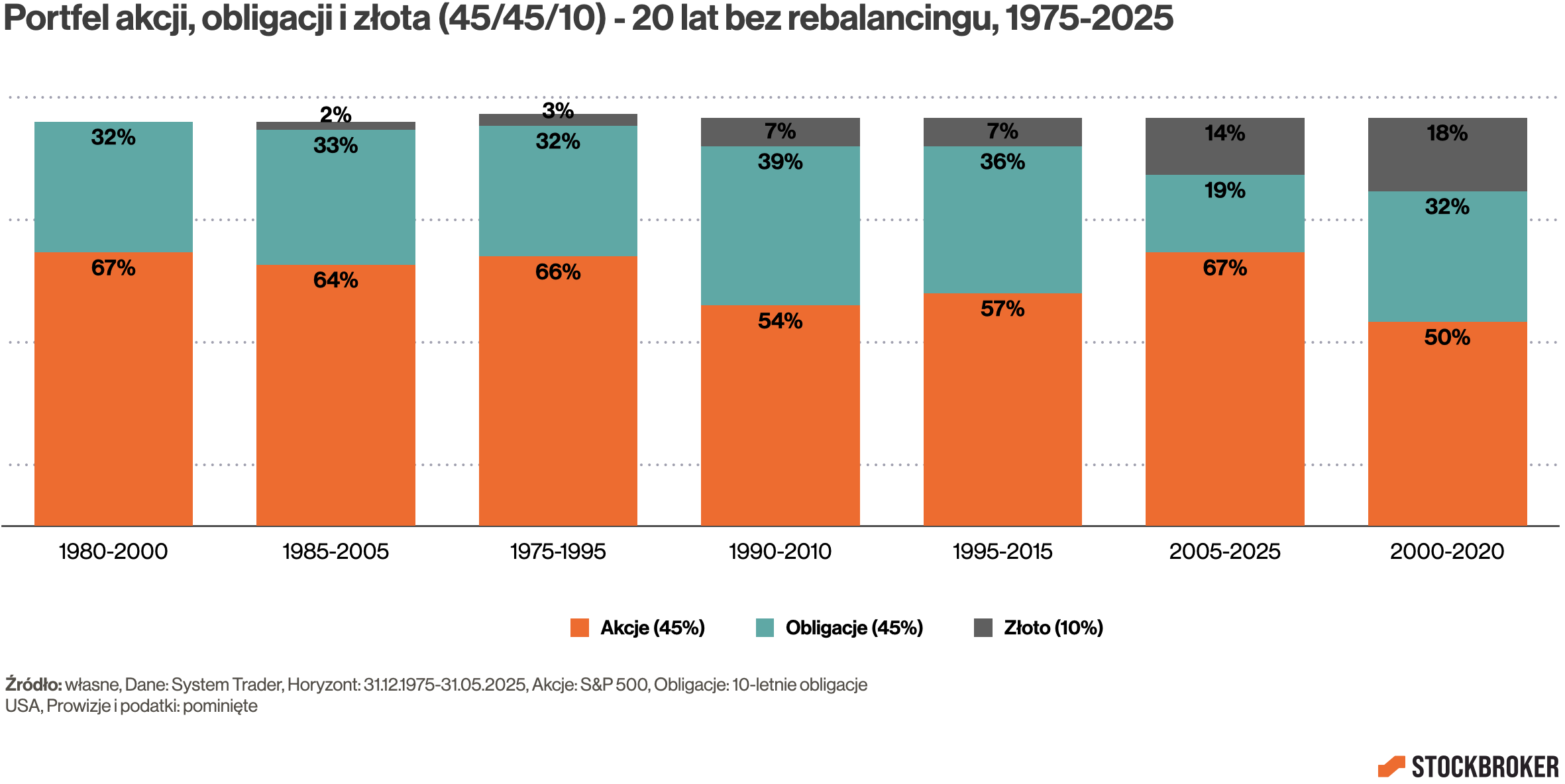

Jak zachowuje się złoto w portfelu, jeżeli nie jest on rebalansowany? Wiele osób dodaje do portfela nieco złota, chcąc zwiększyć dywersyfikację. Przykładowo, w portfelu Global Asset Allocation (Meba Fabera) jest go 5%, w portfelu All-Weather (Raya Dalio) – 7,5%, a w portfelu Harry Browne – nawet 25%. My do naszych testowych portfeli dodamy go 10%. Stworzymy portfel 45/45/10, składający się w 45% z akcji USA, w 45% z obligacji USA oraz 10% ze szlachetnego kruszcu. Jednak, aby analiza miała sens, skrócimy ją do ostatnich 50 lat, bo przed 1975 złoto przez długi czas było nieinwestowalne. Ponownie podzielimy ten okres na podokresy 5-, 10- i 20-letnie.

Okazuje się, że w horyzontach 5-letnich złoto było bardzo kapryśne. W połowie przypadków udział złota w portfelu spadł – minimalnie do 3%, a w połowie przypadków wzrósł – maksymalnie do 24%. Przeciętny portfel po 5 latach miał ok. 9% złota, czyli mniej więcej tyle samo co na początku. Jest ono po prostu bardzo zmienne. Zauważcie, że tak mała pozycja (10%) potrafiła po kilku tych latach podwoić się lub przeciwnie – spaść prawie do zera. Pomijając rebalancing zdajemy się na łaskę lub niełaskę mitologcznej bogini szczęścia, czyli fortuny.

Natomiast, jeżeli wydłużymy horyzont z 5 do 10 lat, okaże się że w trzech czwartych przypadków udział złota spadł.

Jeżeli przyjmiemy nie 10, lecz 20 lat wygląda to podobnie. Udział złota w portfelu zanika. Być może powiecie, jaki w tym problem? Jeżeli jego udział istotnie spadnie, to przestanie ono spełniać swoją funkcję. Tak samo jak „dziecięca” dawca paracetamolu nie obniży temperatury u osoby dorosłej. Jeżeli Wam to nie przeszkadza, to nasuwa się pytanie, po co złoto w ogóle mieć? Po co komplikować portfel? Zwłaszcza, jeżeli jego wartość miałby być niewielka. Może lepiej ze złota zrezygnować i nie ponosić kosztów transakcyjnych, które mogłyby czasem wręcz niweczyć sens jego posiadania. To moim zdaniem jasno pokazuje, że albo robimy rebalancing albo lepiej uprościć portfel i w ogóle go nie dodawać.

Bitcoin

Na deser sprawdzimy, jak w nierebalansowanym portfelu radzi sobie bitcoin. Na wstępie zaznaczę, że według mnie bitcoin to aktywo spekulacyjne. W długoterminowym portfelu pasywnym nie widzę miejsca na dużą pozycję dla niego. Ale mogę wyobrazić sobie dodanie odrobiny, czyli 1, 2 czy może nawet 5% z założeniem, że jak spadnie do zera, to nas nie zrujnuje, a jeżeli wzrośnie 10-krotnie, to będziemy się cieszyć. Tym razem z portfela składającego się w 50% z akcji USA i 50% obligacji USA, uszczkniemy nieco z części obligacyjnej, a w to miejsce dodamy szczyptę bitcoina – dokładnie 5%. Jego historia jest bardzo krótka, więc tym razem ograniczymy się do podziału na podokresy 5-letnie i 10-letnie.

Jakie wnioski co do udziału bitcoina w portfelu po 5 latach? Jest całkowitym przeciwieństwem złota. W okresach 5-letnich jego udział -we wszystkich obserwacjach- wzrósł, podnosząc ryzyko portfela. Jego pozycja przeciętnie zwiększyła się do aż 34%. W wariancie ekstremalnym bitcoin wręcz zdominował portfel, stanowiąc w nim aż 94%.

Natomiast w horyzoncie 10 lat bitcoin niemal całkowicie zdominował portfel. Jego udział potrafił wzrosnąć nawet do 100%, a przeciętnie osiągał około 95%. To oznacza, że zmienność takiego portfela przypomina rollercoaster. Spójrzcie na historię. Spadki bitcoina sięgające -80% to chleb są na porządku dziennym. Pytanie, ilu z Was wytrzymałoby tak duża zmienność, jeżeli chodziło o oszczędności Waszego życia? Jestem pewien, że ogromna część osób z takim portfelem nie byłaby w stanie spokojnie spać. Bitcoin był historycznie oczywiście bardzo zyskowny, co zdecydowania osładza wysoką zmienność. Ale ja uporczywie będę twierdził, że to aktywo spekulacyjne i przyjmowanie, że jego historia na pewno się powtórzy, jest szczególnie ryzykowne.

Jak wykonywać rebalancing?

Jak wykonywać rebalancing? Jeżeli przekonałem Was, że warto pilnować ryzyka w portfelu, to na końcu pojawia się pytanie, jak go najlepiej wykonywać? To szeroki temat, który wymaga osobnego omówienia. Teraz powiem tylko ogólnie, że jeżeli zamierzacie regularnie dopłacać pieniądze do portfela, najlepiej stosować rebalancing dopłatami. Po prostu kupujcie to aktywo, którego udział spadł i jest zbyt niski. Dzięki temu unikamy zbędnych kosztów transakcyjnych. Można też wykonywać rebalancing w sposób „klasyczny”, czyli sprzedawać to, co urosło, aby kupić to, co spadło. Tylko tu trzeba liczyć się kosztami transakcyjnymi i podatkowymi. Jednak to jedyna opcja, jeżeli nie planujecie dopłat do portfela lub gdy z czasem staną się one zbyt małe w stosunku do wartości portfela. Można je wykonywać na różne sposoby, ale to też temat rzeka – na osobną okazję. Natomiast już teraz gorąco polecam Wam wpis na blogu System Trader „Metody rebalancingu pasywnego portfela a podatki„.

Jeżeli Wasz portfel miałby mieć prostą strukturę, rebalancing możecie łatwo zautomatyzować, sięgając po ETF-y multi-asset. Inwestują one jednocześnie w kilka klas aktywów i wykonują rebalancing za was. Przykładem jest Vanguard LifeStrategy 60% Equity UCITS ETF (EUR) Acc, którego portfel składa się w 60% z akcji i 40% z obligacji. Są one łatwo dostępne przez rachunki emerytalne oraz „zwykłe”, czyli standardowo opodatkowane. Jednak, jeżeli Wasz portfel miałby być bardziej złożony, inwestując przez IKE/IKZE -póki co- na rynku nie ma opcji, aby ten proces zautomatyzować. Jeżeli zależy Wam na autopilocie, obecnie do dyspozycji są tylko rozwiązania oparte o rachunek „zwykły”, czyli standardowo opodatkowany. Możecie skorzystać z Planów Inwestycyjnych w XTB lub robo-doradców takich jak Portu.

Podsumowanie

Podsumowując, pomijanie rebalancingu to według mnie błąd. Pozwolenie na wzrost ryzyka w portfelu może oznaczać, że próg bólu inwestora w czasie bessy zostanie przekroczony. Udział złota w portfelu -w długim terminie- przeważnie spadał, co oznaczało że przestawało ono spełniać swoją funkcję. Z kolei im dłuższy okres, tym bardziej rośnie udział akcji w portfelu, co zwiększa ryzyko. Natomiast bitcoin potrafił wręcz wywrócić portfel do góry nogami, zwiększając ryzyko do poziomów kosmicznych. Dlatego, im dłuższy termin, tym bardziej potrzebny jest rebalancing, aby utrzymać ryzyko portfela w ryzach. Można go wykonywać dopłatami lub w sposób „klasyczny”, sprzedając to, co urosło, aby kupić to, co spadło. Metod rebalancingu jest przynajmniej kilka i kiedyś weźmiemy je na tapet.

Ostatnio niektórzy blogerzy deprecjonują znaczenie rebalancingu, a nawet dodatek obligacyjny w portfelu przy bardzo długich horyzontach inwestycji.

Środki na emeryturę zdeponowane w ETF na ok 30 lat mogłoby być z dużym udziałem akcji (nawet 100%) bowiem udział obligacji np. rzędu 50% bardzo ogranicza potencjalny końcowy zysk. Dopiero na kilka lat przed końcem inwestycji wskazane byłoby przeniesienie takich środków do bezpiecznych portfeli.

To oczywista oczywistość, że brak rebalancingu zmienia założone proporcje portfela.

Bardziej przydatna była by analiza jak długo można wykonywać rebalancing dopłatami przy cyklicznych dopłatach do portfela. Kolejna istotna informacja to o ile należałoby zwiększyć kwoty stałych dopłat, aby dalej mieć możliwość rebalancingu dopłatami (unikanie kosztów podatkowych) w portfelu, który po latach osiągnął znacznie wyższą wartość od kwot stałych dopłat.

Cześć Andrzej,

Dla Ciebie to oczywista oczywistość, tymczasem wiele osób bagatelizuje to. Tylko po tym artykule kilka osób do mnie napisało, że przekonali się do rebalancingu.

Co do analizy pokazującej na jak długo starcza rebalancing dopłatami, to świetny pomysł i pomyślę o tym. Póki co, odsyłam do artykułu Jacka Lemparta, w którym pokazywał on swoje symulacje w tym zakresie: https://systemtrader.pl/metody-rebalancingu-pasywnego-portfela-a-podatki/