W ostatnich 5 latach inflacja zżarła prawie połowę naszych oszczędności. Jednym z jej tradycyjnych „pogromców” jest złoto. A inwestowanie w nie jeszcze nigdy nie było tak łatwe. Obecnie można w nie zainwestować, nawet jeżeli w kieszeni mamy jedynie drobniaki. Pozwalają na to instrumenty giełdowe na złoto, które przy okazji odciążają nas z jego przechowywania. Dla polskich inwestorów giełdowych najłatwiej dostępnym rozwiązaniem jest Royal Mint Responsibly Sourced Physical Gold ETC od HANetf (RMAU), który od 3 lat jest z nami na GPW. Na rynku złota trwa obecnie „promocja” – można je kupić o 1/4 taniej niż jeszcze w styczniu. To dobra okazja, aby zatrzymać się i zastanowić, czy warto w nie zainwestować oraz jak RMAU wypada na tle innych rozwiązań – tak, aby dobrze rozumieć co wybierasz i dlaczego. Materiał powstał przy współpracy z HANetf, ale za treść w całości odpowiada stockbroker.pl.

Spis treści

- 01:03 – Czy warto inwestować w złoto?

- 02:53 – Złoto giełdowe czy złoto fizyczne?

- 05:20 – Najłatwiej dostępny ETC na złoto: RMAU

- 06:50 – Zabezpieczenie fizyczne czy replikacja syntetyczna?

- 09:26 – Czy warto stosować zabezpieczenie walutowe?

- 11:39 – Który ETC na złoto wybrać?

- 13:58 – Czy warto teraz zainwestować w złoto?

- 14:57 – Podsumowanie

Wideo

Podcast

Słuchaj też na: Apple Podcasts, Spotify, iHeartRadio, Amazon Music, CastBox, Deezer, Podcast Addict, Podchaser

Czy warto inwestować w złoto?

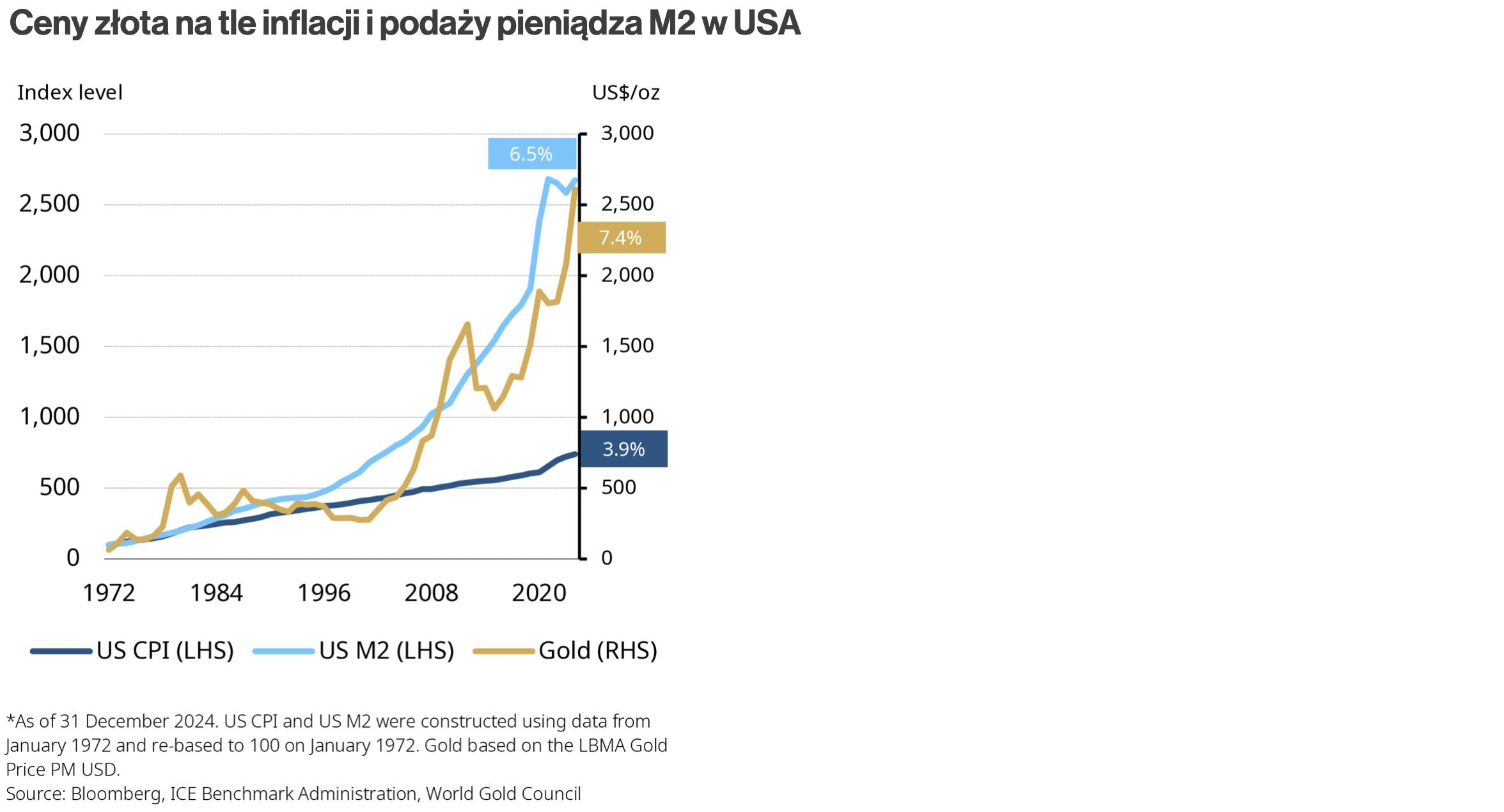

Złoto od zawsze było traktowanie jako tarcza antyinflacyjna. Dane World Gold Council pokazują, że od lat 70-tych XX wieku jego cena skutecznie podążała za podażą pieniądza w USA, chroniąc przed inflacją. Podczas, gdy inflacja zjadała pieniądze Amerykanów w tempie 3,9% rocznie, złoto zapewniło prawie dwa razy wyższy zwrot.

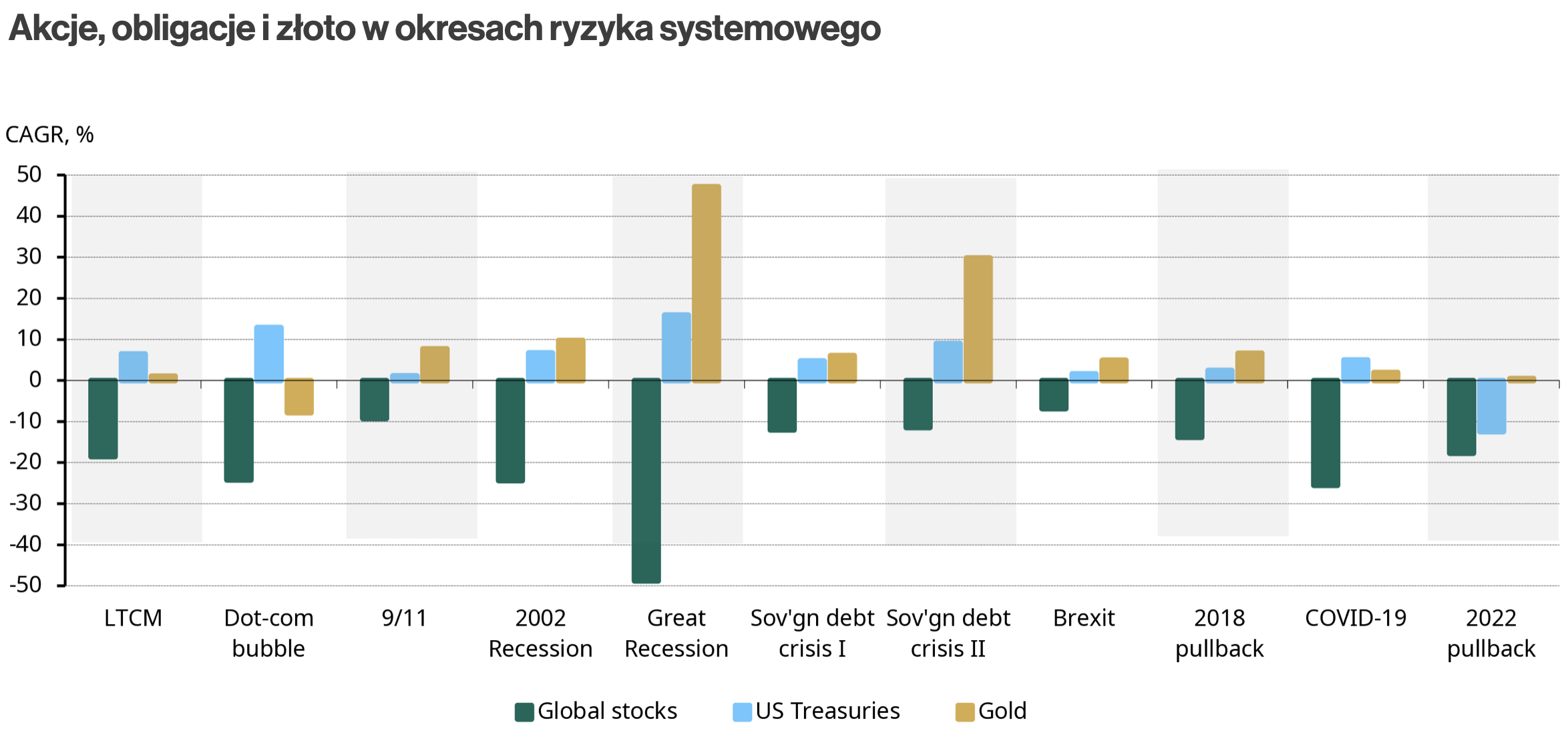

Badania pokazują, że złoto ma tendencje wzrostowe szczególnie w okresach zwiększonego ryzyka systemowego, czyli wtedy gdy rodzą się obawy o fundamenty państwa i gospodarki.

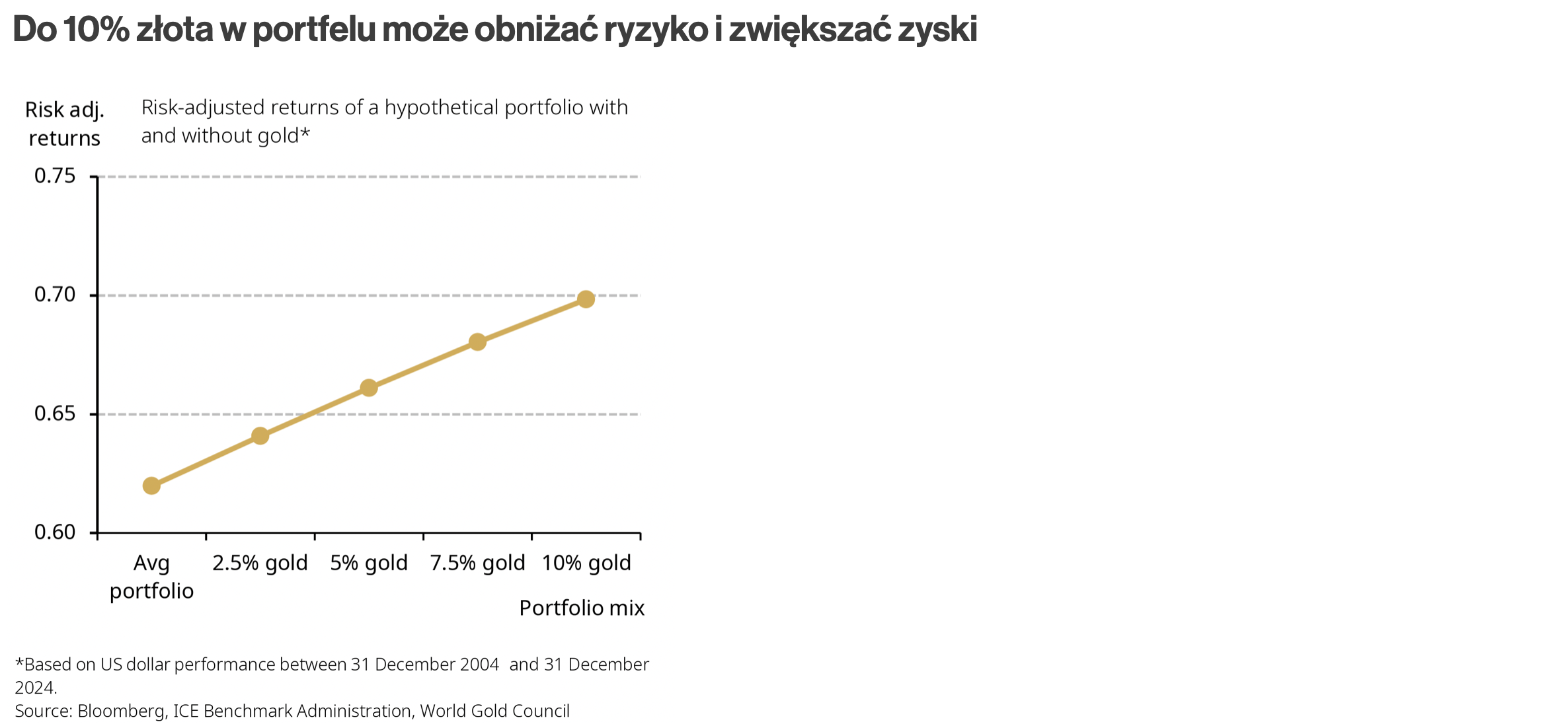

Co prawda, w porównaniu z akcjami złoto w przeszłości było zazwyczaj mniej zyskowne, a do tego bardzo zmienne, ale miało jedną unikalną cechę: niską korelację z akcjami i obligacjami. To czyniło je idealnym dywersyfikatorem portfela. Historia pokazuje, że dodając do portfela szczyptę złota, rzędu 5- 10%, można było obniżyć ryzyko, chociaż czasem trzeba to było opłacić „niższym zwrotem”. Za to wiele badań jest zgodnych, że dzięki takiemu „suplementowi” obsunięcia portfela są krótsze, co oznacza portfel po spadkach szybciej osiąga nowe szczyty.

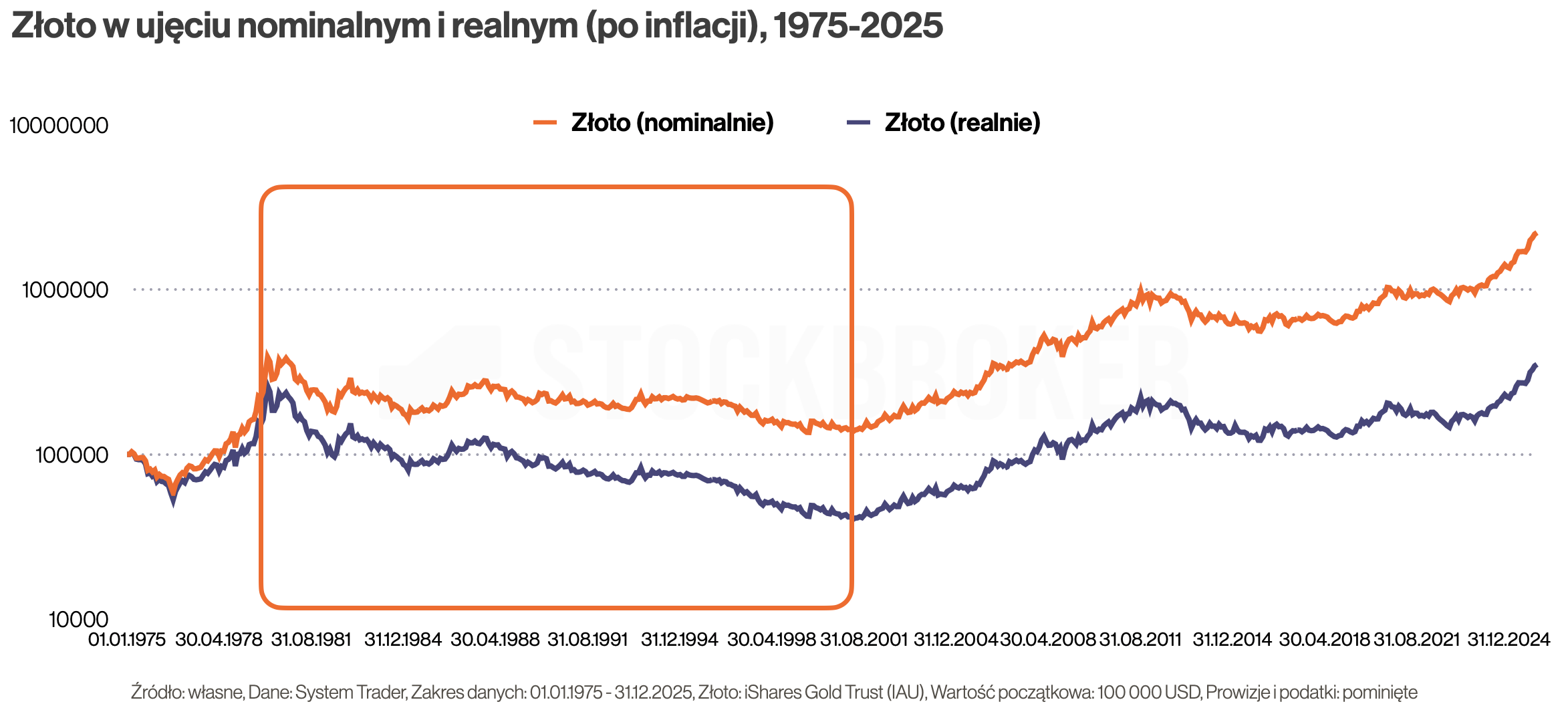

Do tej beczki miodu trzeba jednak dodać łyżkę dziegdziu. Złoto miało też słabe okresy, gdy nie chroniło przed inflacją. Skrajnie źle spisywało się w latach 1980-2000. Gdy na przełomie lat 70-tych i 80-tych udało się opanować szalejącą przez lata inflację, stopy procentowe zaczęły spadać. To przyniosło odwrócenie sentymentu inwestorów do złota w kierunku innych aktywów. Jaka czeka nas przyszłość? Tego nie wiemy. Moja subiektywna opinia jest taka, że w dobie globalnych napięć geopolitycznych i ryzyka konfliktów zbrojnych, wysoka inflacja może jeszcze do nas wrócić. To byłby warunki, w których złoto zazwyczaj zyskuje. Dlatego moje osobiste nastawienie do złota pozostaje umiarkowanie pozytywne. Po więcej szczegółów zapraszam Was do materiału Czy warto inwestować w złoto.

Złoto „giełdowe” vs złoto fizyczne

Złoto można kupować bezpośrednio – w formie fizycznej – lub pośrednio – na przykład przez instrumenty giełdowe. Którą formę najlepiej wybrać, zależy przede wszystkim od celu. Wiele osób jest zainteresowanych złotem jako środkiem zabezpieczającym przed ryzykiem systemowym. Takie osoby chcą mieć komfort, aby w dowolnej chwili wyjąć złote monety lub sztabki z domowej skrytki, schować do kieszeni i zabrać ze sobą tam, gdzie się wybierają. Trzeba sobie jasno powiedzieć, że taką funkcję może pełnić jedynie złoto w formie fizycznej.

Chociaż taka ochrona ma swoje ograniczenia. Po pierwsze zdarzają się problemy z płynnością. Gdyby zrealizował się jakiś czarny scenariusz i ludzie ruszyliby do lokalnych dealerów złota, aby upłynnić swoje monety i sztabki, Ci mogą nie być w stanie wchłonąć zwiększonej podaży lub skupować je po zaniżonej cenie. Po drugie, gdyby doszło do jakiejś geopolitycznej zawieruchy, w razie chęci wyjazdu zagranicę, wywóz dewiz – w tym złota – może być objęty limitami, z czym niedawno mierzyli się mieszkańcy Ukrainy.

Jeżeli złoto nie ma być fizycznym zabezpieczeniem, lecz chronić przed inflacją i dywersyfikować portfel, to zdecydowanie wygodniej jest korzystać z instrumentów dających pośrednią ekspozycję na złoto. Na rynkach europejskich najbardziej popularne są instrumenty ETC (Exchange Traded Commodity). Podobnie jak pasywne ETF-y są notowane na giełdzie i mają ten sam cel: odwzorować jakieś aktywo bazowe, w tym przypadku cenę złota. Mimo, że to złoto „papierowe”, są one zabezpieczone złotem fizycznym. Stosują przy tym szereg „bezpieczników”, dzięki którym poziom bezpieczeństwa pieniędzy inwestorów jest bardzo wysoki.

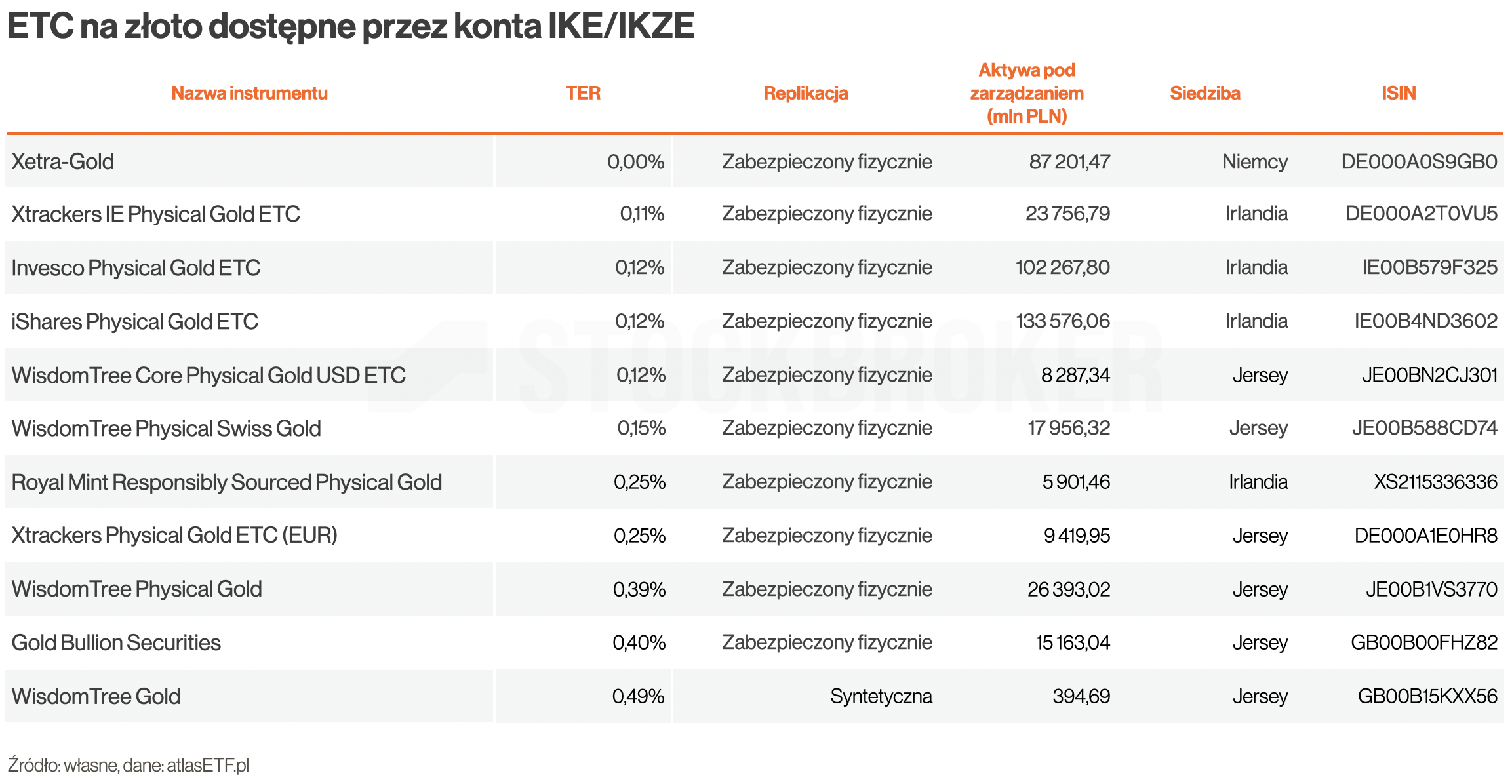

Poprzez ETC można inwestować nawet bardzo małe kwoty. Pojedyncza jednouncjowa moneta złota moneta aktualnie kosztuje kilkanaście tysięcy złotych. To dużo, biorąc pod uwagę, że przeciętny Polak przeważnie ma małe oszczędności. Tymczasem ETC pozwala kupić złoto nawet od 100 zł. To oznacza, że próg wejścia jest bardzo niski i dużo łatwiej wykonywać rebalancing, czyli przywracać zakładane wagi aktywów w portfelu. Koszty zarządzania są przy tym symboliczne, a płynność instrumentów ETC jest nieporównywalnie większa niż popularnych złotych monet. Można w nie inwestować między innymi przez konta IKE i IKZE, co umożliwia oszczędzanie na podatkach. A do tego zakupy takich instrumentów przez konto emerytalne coraz częściej zwolnione są z prowizji (przynajmniej w czołowych domach maklerskich).

Najłatwiej dostępny ETC na złoto w Polsce

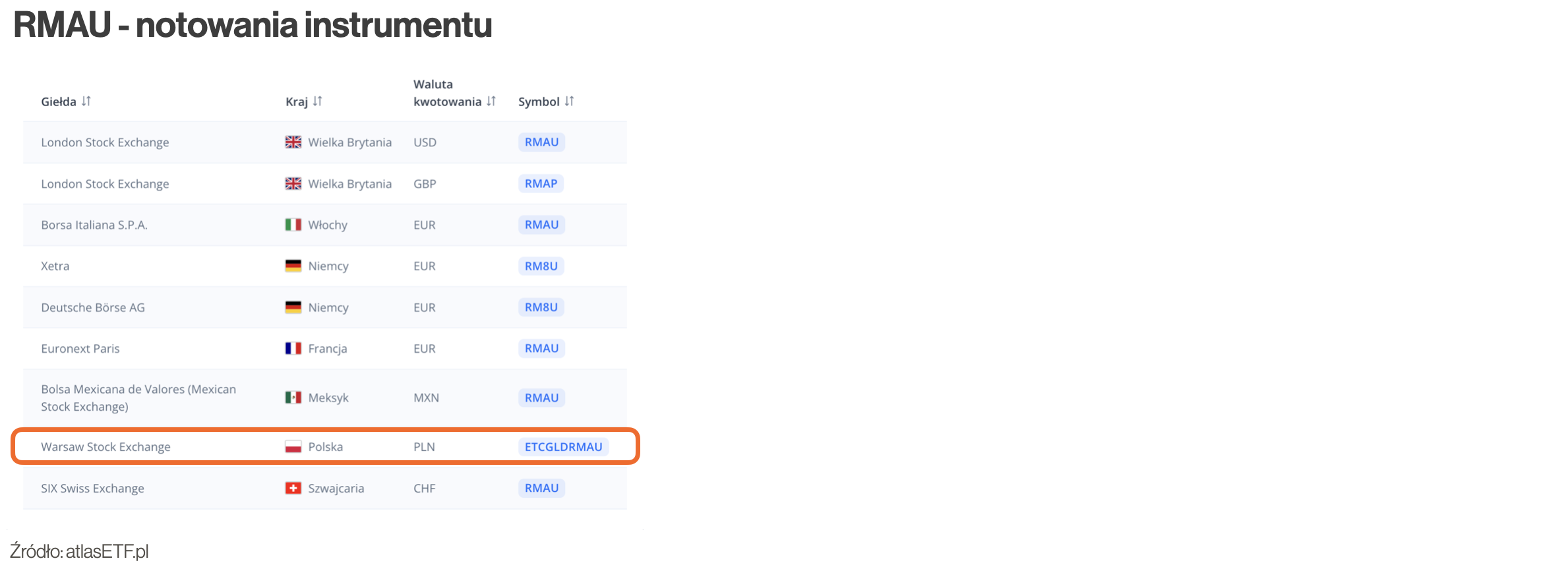

Wybór ETC na złoto na rynkach europejskich jest całkiem spory, ale z perspektywy polskiego inwestora szczególnie interesujący jest Royal Mint Responsibly Sourced Physical Gold ETC (RMAU) od HANetf, który jest notowany między innymi na GPW – w złotych. To dla nas najłatwiej dostępny ze wszystkich instrumentów ETC. Połowa polskich brokerów nie udostępnia rynków zagranicznych, więc dla ich klientów to jedyny dostępny ETC. RMAU jest dostępny przez każdego polskiego brokera.

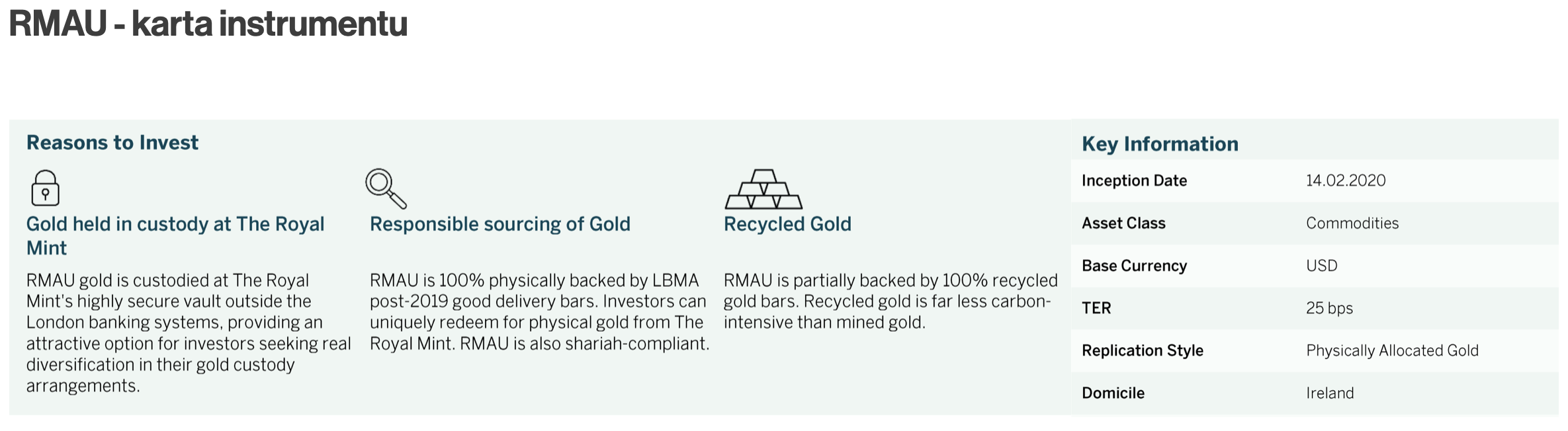

Royal Mint Responsibly Sourced Physical Gold ETC wyróżnia też to, że depozytariuszem złota jest The Royal Mint, czyli Brytyjska Mennica Królewska. Działa ona nieprzerwanie od ponad 1000 lat, a jej właścicielem jest Państwo, co może wzbudzać szczególne zaufanie. Dla niedowiarków, że złoto naprawdę tam jest – istnieje możliwość wymiany jednostek ETC na fizyczne sztabki lub monety (od 20 000 USD). Dla części osób znaczenie może mieć też to, że przynajmniej połowa złota w skarbcu pochodzi z recyklingu, co przyczynia się do ograniczania emisji CO2. Koszty zarządzania są bardzo umiarkowane i wynoszą 0,25% rocznie. To wszystko powoduje, że RMAU może być świetnym rozwiązaniem dla bardzo wielu inwestorów. Aby się o tym przekonać, warto porównać go z innymi rozwiązaniami, na przykład stosującymi inny rodzaj replikacji.

Zabezpieczenie fizyczne czy replikacja syntetyczna?

Fizyczne zabezpieczenie czy replikacja syntetyczna – która metoda replikacji w przypadku złota jest lepsza? Giełdowe instrumenty na złoto, w tym RMAU, najczęściej są zabezpieczone fizycznie. Jednak zdarzają się takie, które stosują replikację syntetyczną. To oznacza, że starają się odwzorować cenę złota za pomocą instrumentów pochodnych jak swapy czy kontrakty terminowe. Przykładem jest WisdomTree Gold ETC (BULL). Na GPW dostępny jest też PZU ETF Gold Portfelowy FIZ (ETFPZUGOLD). Oba odwzorowują indeks Bloomberg Gold Total Return.

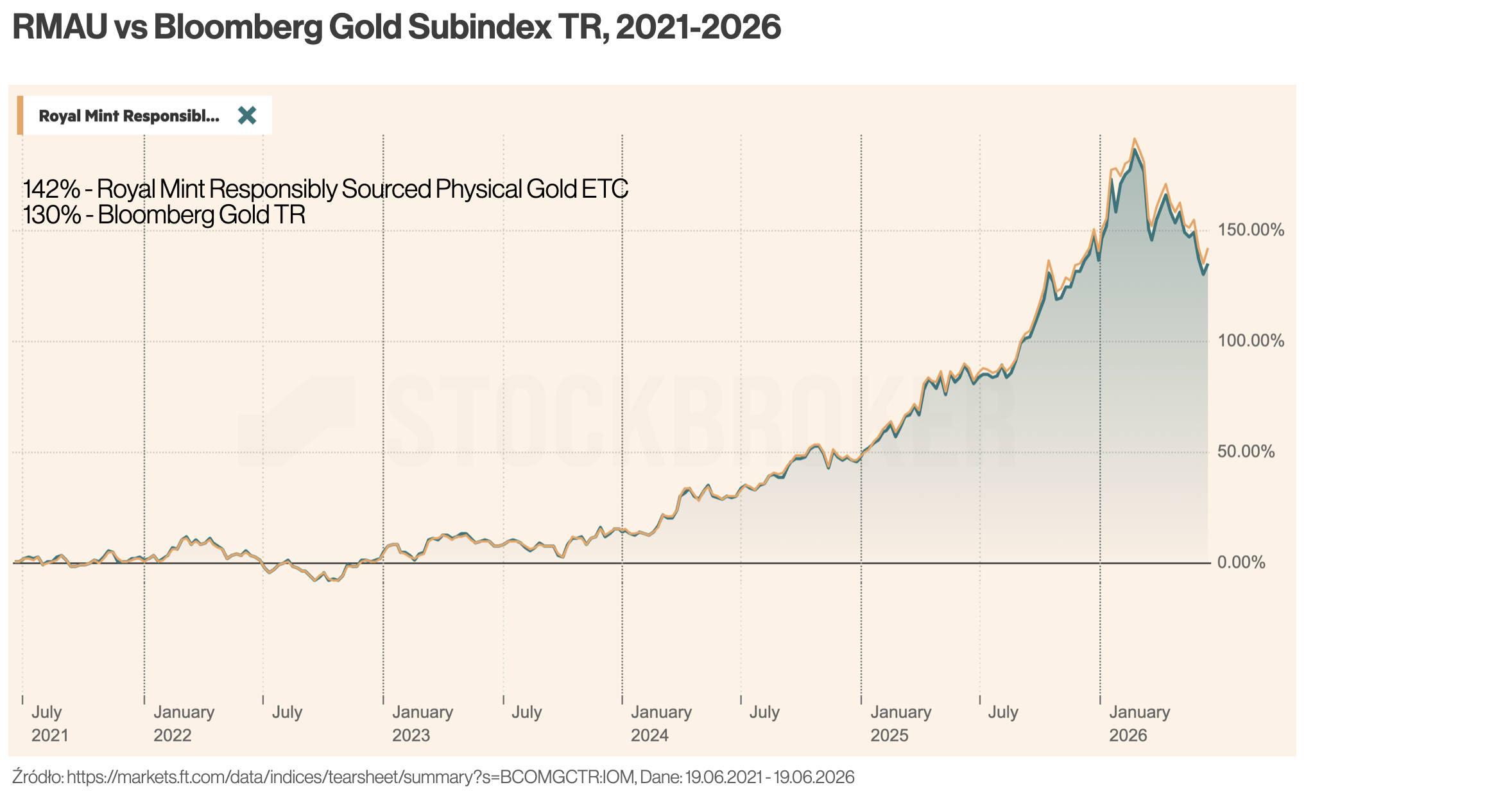

Jak ten indeks złota historycznie miał się do ceny złota? W przeszłości jego wyniki potrafiły odbiegać od ceny złota w Londynie – tym bardziej, im dłużej trwała inwestycja. Dla przykładu, w ostatnich 5 latach (na 19.06.2026) RMAU zarobił 142%, podczas gdy Bloomberg Gold TR przyniósł ok. 130%, czyli 12 punktów procentowych mniej. To ponad 2 punkty procentowe rocznie. Z czego to wynika? Konstrukcja indeksu zakłada inwestowanie w kontrakty terminowe, które trzeba „rolować”, czyli sprzedać te, które wygasają i kupować nowe. Jeżeli ceny nowych kontraktów są wyższe niż wygasających, to powstaje tak zwane „contango„. To bardzo częsta sytuacja, która uszczupla portfel inwestora. A trzeba podkreślić, że indeks nie jest obciążony kosztami. Różnica może być jeszcze większa, jeżeli uwzględnimy koszty zarządzania produktów, podążających za tym indeksem.

Aby zobaczyć to na praktycznych przykładach, porównajmy WisdomTree Gold (BULL) stosującego replikację fizyczną syntetyczną oraz WisdomTree Physical Gold (PHAU). Za ostatni rok (na 18.06.2026) fizyczny „PHAU” przyniósł 24,4%, podczas gdy syntetyczny „BULL” zarobił 22,2%, czyli ponad 2 pp mniej. A licząc od 2007 roku różnica jest wręcz kolosalna: 485% (PHAU) vs 337% (BULL), co daje 148 punktów procentowych w 19 lat. Chociaż trzeba zaznaczyć, że na wynik mogły też wpływać różnice w kosztach zarządzania (obecnie nieco wyższe ma „syntetyk” – 0,49% vs 0,39%).

W przypadku PZU ETF Gold Portfelowy FIZ, które też stosuje replikację syntetyczną, ciężko o analizę wsteczną, bo fundusz ma krótką historię. Póki co opłata za zarządzanie objęta jest stawką promocyjną (0% do 31.12.2026). Jednak z czasem zostanie podniesiona. W innym funduszu złota tego dostawcy (inPZU Złoto) koszty zarządzania wynoszą obecnie 1,3%. Jeżeli łączne obciążenia byłyby ustalone na podobnym poziomie, to odwzorowanie ceny złota może okazać się trudnym zadaniem.

Czy warto stosować zabezpieczenie walutowe?

Czy inwestując w złoto warto stosować zabezpieczenie przed zmianami kursu walutowego? RMAU, podobnie jak większość instrumentów ETC, nie stosuje hedgingu walutowego. Ale w niektóre produkty jest on wbudowany. Mieszkamy w Polsce, więc z perspektywy polskiego inwestora największy sens mają instrumenty z zabezpieczeniem do złotego. Póki co dostępny jest tylko jeden taki ETF – to wspomniany wcześniej PZU ETF Gold Portfelowy FIZ.

Odpowiedź na pytanie, czy warto taki hedging stosować nie jest jednoznaczna. Gdyby uwzględnić ostatnie 35 lat, od początku lat 90-tych, to stosowanie hedgingu byłoby „grzechem ciężkim”. Ale lata 90-te były okresem transformacji i ciężko wyciągać daleko idące wnioski. Jeżeli spojrzymy na okres od wejścia Polski do Unii Europejskiej, to -licząc do teraz- nadal bardziej opłacało się inwestować w złoto bez hedgingu. W tym okresie zwrot ze złota w USD wyniósł 802%, a w PLN 903%, co pokazuje że brak zabezpieczenia walutowego opłacił się. I przez większość czas warto było mieć otwartą pozycję walutową.

Natomiast w krótszych okresach bywało różnie. Dla przykładu od listopada 2004 do lipca 2008 dolar się bardzo osłabiał i tamtym czasie hedging by się przydał. Od 2022 do teraz USD/PLN też się osłabiał, więc hedging miałby pozytywny wpływ na wynik. Pytanie, co przed nami. Jeżeli dolar miałby dalej się osłabiać (spadek USD/PLN), lepiej wypadnie instrument z hedgingiem. A jeżeli dolar miałby od teraz rosnąć, to lepiej zachowa się instrument bez hedgingu.

Ja nie wiem, co się wydarzy. Dlatego osobiście podchodzę do tego w dwojaki sposób. Przede wszystkim, do strategii krótkoterminowych byłbym gotowy wykorzystać instrumenty z hedgingiem. A pod kątem inwestowania długoterminowego, raczej skłaniam się do instrumentów bez hedgingu. Tym bardziej, że dla części oszczędności chcę mieć otwartą „ekspozycję walutową”, osiągając w ten sposób dodatkowy poziom dywersyfikacji. Akurat u mnie waluty obce stanowią większość portfela. Oczywiście to, ile walut obcych warto mieć w portfelu, to sprawa indywidualna i każdy musi sobie na to pytanie odpowiedzieć sam.

Który ETC na złoto wybrać?

Jeżeli uznacie, że wolicie giełdową inwestycję w złoto bez hedgingu, a Wasz dom maklerski oferuje Wam wybór takich instrumentów, to staniecie przed dylematem, który wybrać. Na pewno warto uwzględnić koszty zarządzania. Royal Mind Gold ETC pobiera 0,25%, więc w porównaniu z innymi ETC dostępnymi u polskich brokerów, to poziom bardzo umiarkowany.

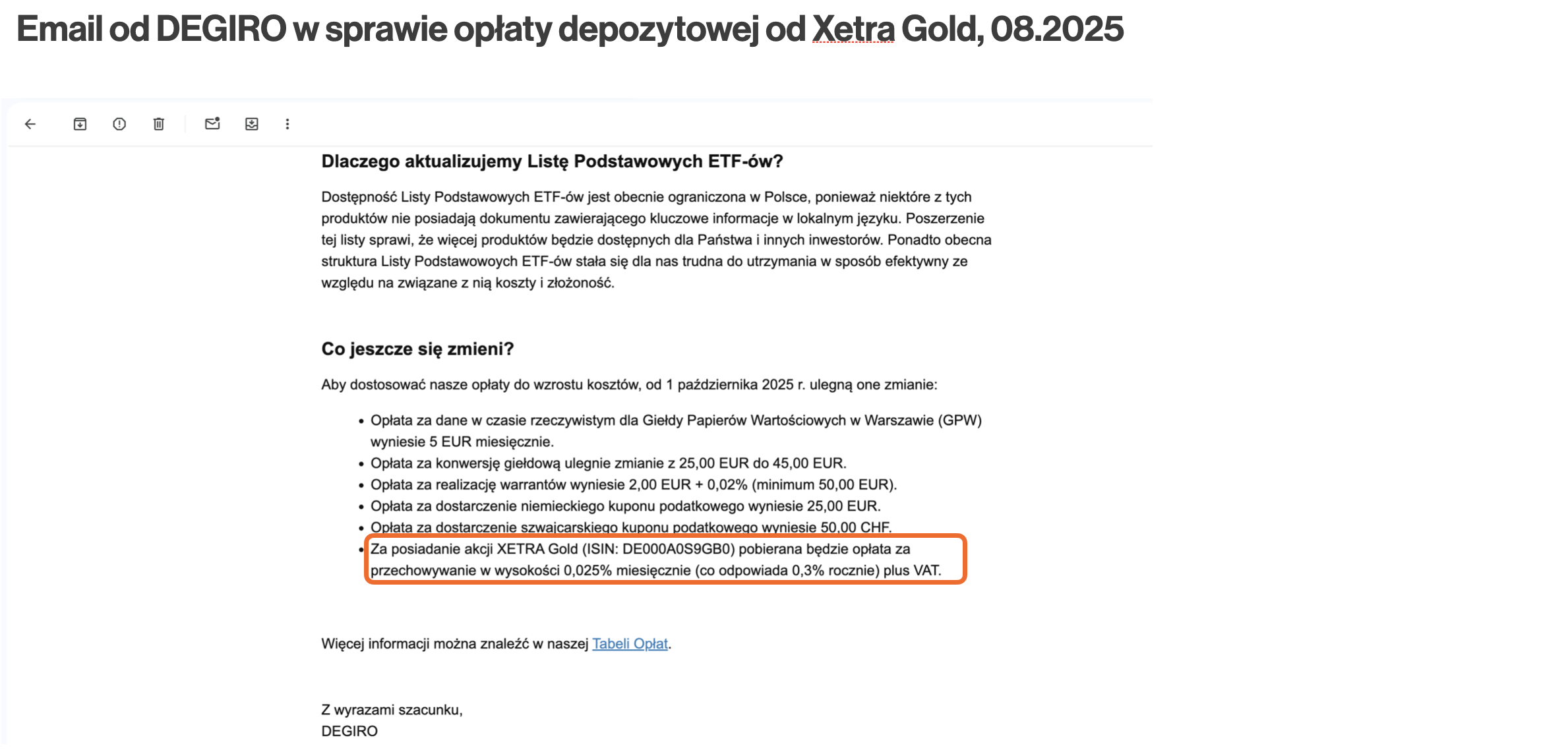

Teoretycznie najtaniej wypada Xetra Gold, którego koszty zarządzania wynoszą 0%. Ale to nie znaczy, że jest darmowy – pisałem o tym już w 2021. Trzeba się liczyć z opłatę depozytową 0,3% + VAT (rocznie). Ona co prawda nie obciąża klientów, leczy domy maklerskie, ale te mogą ją przerzucić na klientów. I przybywa instytucji, które to robią. Niedawno mogli się o tym przekonać klienci DEGIRO, którzy w sierpniu 2025 otrzymali email z powiadomieniem o rozpoczęciu pobierania tej opłaty. Kto się nie zorientował i trzyma Xetra Gold, za jakiś czas na wyciągu zobaczy opłatę za depozyt.

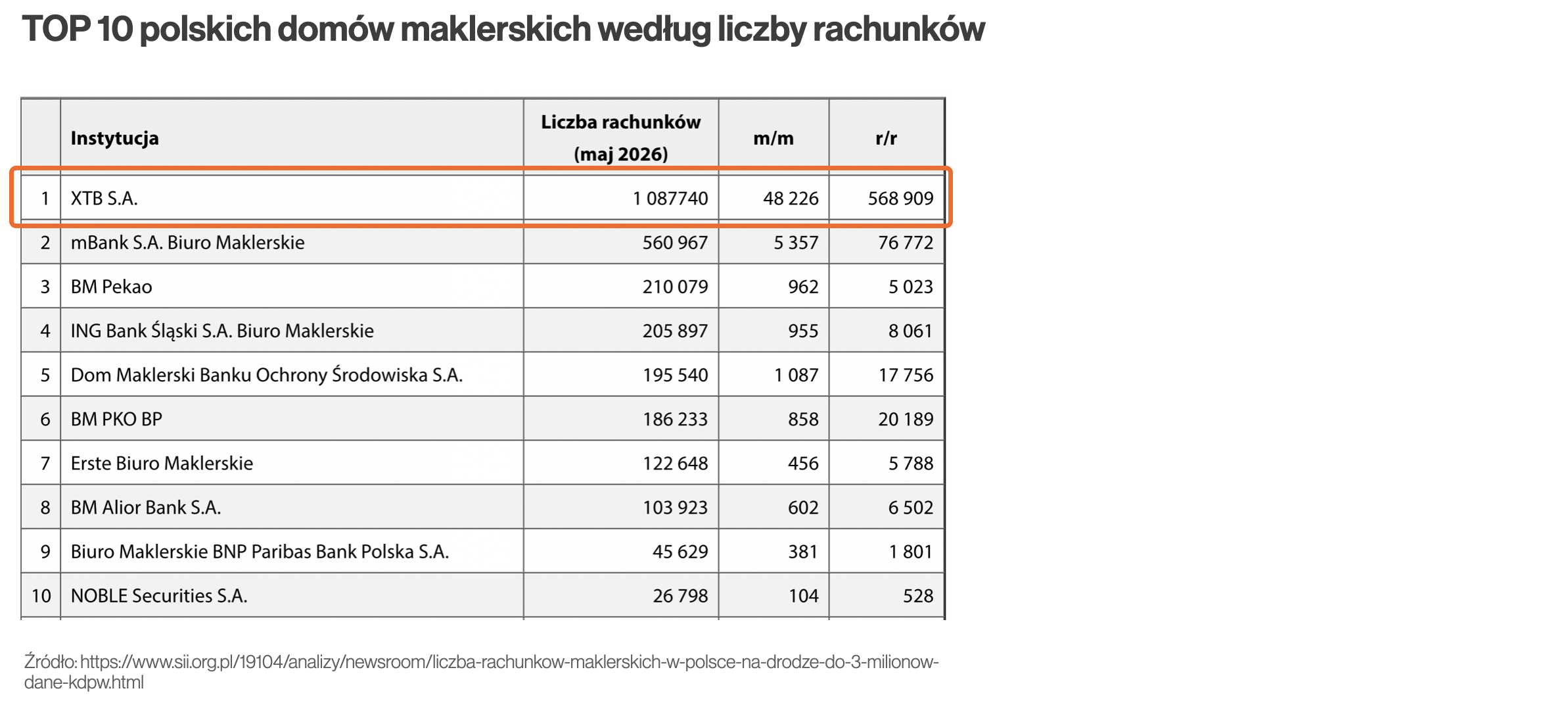

Jest też kilka ETC, które nie obciążają brokerów opłatą depozytową, a są nieco tańsze (kosztują 0,11-0,15%). Jeżeli Wasz broker oferuje niskie koszty przewalutowania, mogą być rozsądnym wyborem. Ale w niektórych instytucjach wymiana walutowa jest dość droga. Dla przykładu, czołowy polski gracz XTB, prowadzący najwiecej rachunków maklerskich, pobiera 0,5% za kupno i sprzedaż, co razem daje 1%. To oznacza, że za przewalutowanie zapłacicie 8-10 razy więcej niż byście oszczędzili na rocznych kosztach zarządzania. Kupując RMAU na GPW w złotych unikacie kosztów przewalutowania, więc zdecydowanie warto go rozważyć. Zwłaszcza gdyby okres inwestowania miał wynosić do 10 lat. A badania pokazują, że taki horyzont przyjmuje większość inwestujących.

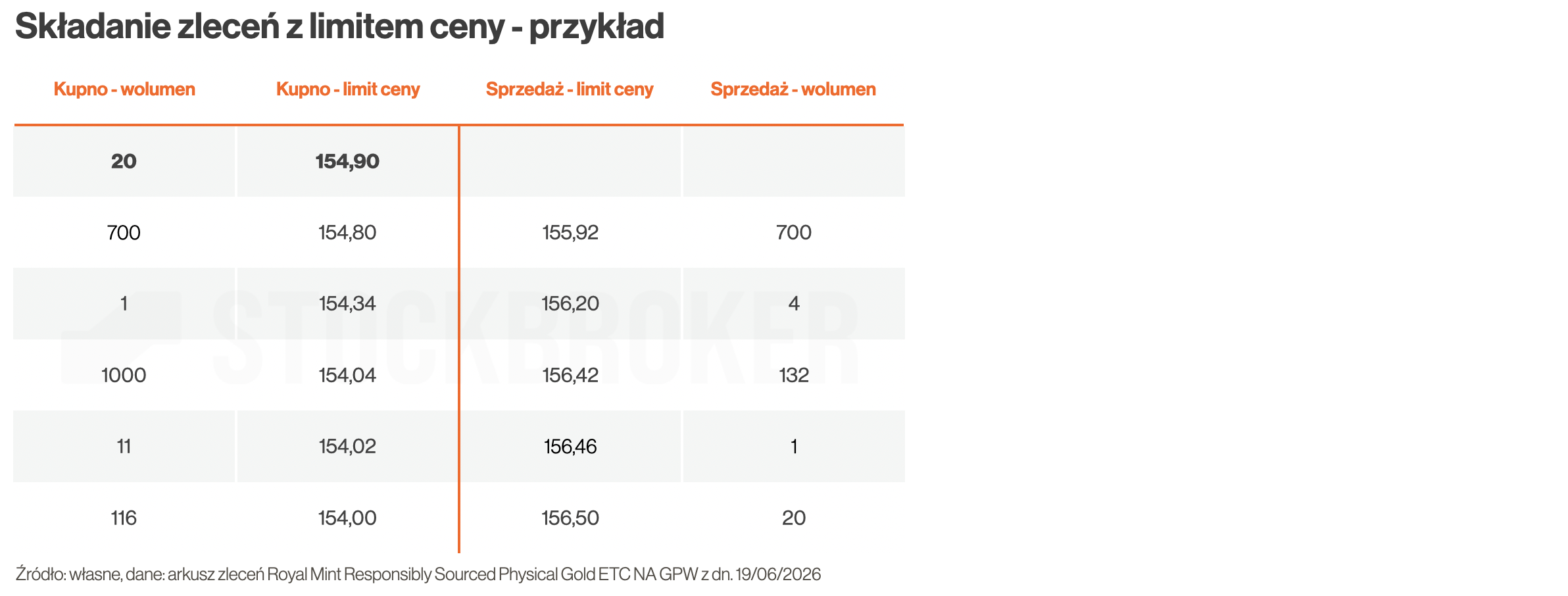

Oczywiście trzeba wziąć pod uwagę, że jego płynność na GPW jest niższa niż na rynkach zagranicznych, co oznacza wyższe różnice między ofertami kupna i sprzedaży. Ale ten „koszt spreadu” można mocno ograniczyć. Podczas kupowania zamiast składać zlecenia „po każdej cenie”, można wybrać zlecenia z limitem ceny zbliżonym do najlepszej oferty kupna, czekając aż sprzedający dołożą swoje zlecenie do naszego.

Zakup RMAU warto rozważyć tym bardziej, jeżeli przekonują Was depozyt złota w państwowej Mennicy Królewskiej i stosowanie złota z recyklingu. A jeżeli korzystacie z brokera, który nie daje dostępu do rynków zagranicznych, jest on jedynym dostępnym ETC i jego wybór jest oczywisty.

Czy warto teraz zainwestować w złoto?

Kiedy warto zainwestować w złoto? Znane powiedzenie mówi, że „najlepszy moment na inwestowanie był wczoraj, a drugi najlepszy jest dziś”. Zdecydowanie zgadzam się, że nie warto odkładać inwestycji na później, co jest dość powszechnym złym nawykiem. Wiele osób trzyma oszczędności na nieprocentowanym rachunku i zjada je inflacja. Zamiast czekać na idealny moment do zakupu, zdecydowanie warto po prostu regularnie inwestować nawet małe kwoty, nie oglądając się na notowania.

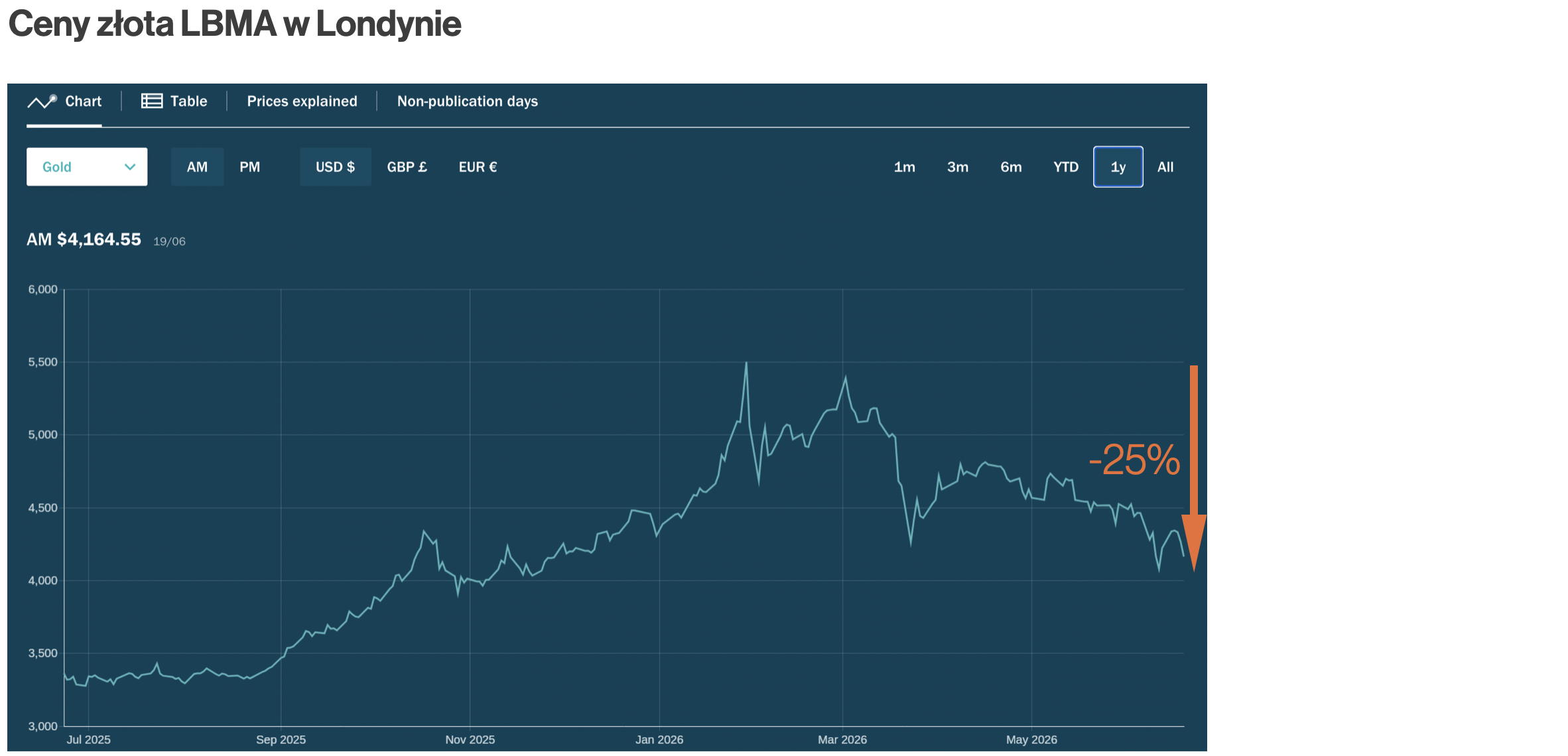

A jeżeli ktoś chciałby koniecznie kupić wtedy, kiedy jest „tanio”, to wydaje się, że obecny moment jest najlepszy od wielu miesięcy. Od szczytu w styczniu 2026 złoto spadło o 25%, a popularne wskaźniki sentymentu pokazuje tzw. „wyprzedanie„, co oznacza że że wielu inwestorów właśnie sprzedaje w panice swoje aktywa. Oczywiście nie wiemy, czy to punkt zwrotny i czy spadki właśnie się kończą. Może będą jeszcze kontynuowane. Ale w przeszłości punktom zwrotnym towarzyszyło właśnie takie skrajne zniechęcenia.

Podsumowanie

Złoto w długim terminie dobrze pełniło rolę tarczy antyinflacyjnej. Co prawda miewało gorsze okresy, ale zasadniczo sprawdza się jako dywersyfikator portfela. Z wielu analiz wynika, że dodanie np. 5-10% złota może być dobrym pomysłem. Jeżeli nie zależy Wam na jego fizycznych walorach (które z pewnością ma, ale moim zdaniem są one przeceniane), to zdecydowanie wygodniej jest inwestować za pomocą instrumentów giełdowych odwzorowujących jego cenę. Najbardziej popularne są instrumenty ETC, które są fizycznie zabezpieczone kruszcem. Taka metoda replikacji powinna być bardziej efektywna niż syntetyczna, biorąc pod uwagę specyfikę instrumentów pochodnych.

Giełdowe instrumenty na złoto zazwyczaj nie obejmują hedgingu walutowego. Przyszłość jest nieznana, ale jak dotąd -w długim okresie- osoby inwestujące w złotych, bez zabezpieczenia, raczej dobrze na tym wychodziły. Ja osobiście nie umiem prognozować kursów walut, więc przyjmuję zasadę, że na krótki termin jestem gotowy stosować instrumenty z zabezpieczeniem walutowym, a na długi – bez.

Royal Mint Responsibly Sourced Physical Gold ETC to najłatwiej dostępny ETC na złoto w Polsce – można go kupić w każdym polskim domu maklerskim. Jeżeli korzystacie z brokera, który nie udostępnia rynków zagranicznych, jego wybór jest oczywisty. Ale nawet jeżeli macie do wyboru kilka ETC, a koszty przewalutowania u Waszego brokera są wysokie, to zakup RMAU na GPW w złotych może nadal być dobrym pomysłem, bo oszczędzamy na kosztach przewalutowania. Jest wart rozważenia tym bardziej, im większe Wasze zaufanie wzbudza depozyt w brytyjskiej mennicy państwowej i ekologiczne pochodzenie kruszcu.