Prawie 50% – tyle wyniosła skumulowana inflacja za ostatnie 5 lat. Oznacza to, że 100 zł zarobione na początku 2020 r. na koniec 2025 r. było warte prawie połowę mniej. Inflacja to cichy zabójca naszych portfeli, a ochrona przed nią należy do najczęściej wskazywanych celów inwestycyjnych. Zdarzają się dobrze oprocentowane lokaty i konta oszczędnościowe, ale w ostatnich latach większość z nich przegrała z inflacją. Możemy ją pokonać inwestując nasze pieniądze, ale szanse na sukces zależą od tego, w co i jak długo inwestujemy. Rynki są zmienne: czasem rosną, czasem spadają, co oznacza, że w krótkim terminie można nawet stracić. Jak długo więc trzeba inwestować, by pokonać inflację? Przyszłości nie znamy, ale jak mawiał Cyceron: „historia jest nauczycielką życia”. W tym materiale pokażę, jak długo w przeszłości trzeba było trzymać różne aktywa, by pokonać inflację. Weźmiemy na tapet akcje, obligacje i nieruchomości USA, złoto oraz akcje i obligacje polskie.

TL;DR

- Obligacje o stałym oprocentowaniu i złoto wbrew pozorom nie są doskonałą tarczą antyinflacją – zdarzały się bardzo długie okresy, kiedy przegrywały z inflacją

- Detaliczne obligacje skarbowe jak dotąd chroniły przed inflacją nawet w krótkim terminie, jednak osiągane stopy zwrotu są bardzo ograniczone

- Akcje i nieruchomości osiągały przeciętnie wyższe stopy zwrotu niż obligacje antyinflacyjne, a jednocześnie w długim terminie skutecznie

Wideo

Podcast

Słuchaj też na: Apple Podcasts, Spotify, iHeartRadio, Amazon Music, CastBox, Deezer, Podcast Addict, Podchaser

Akcje USA

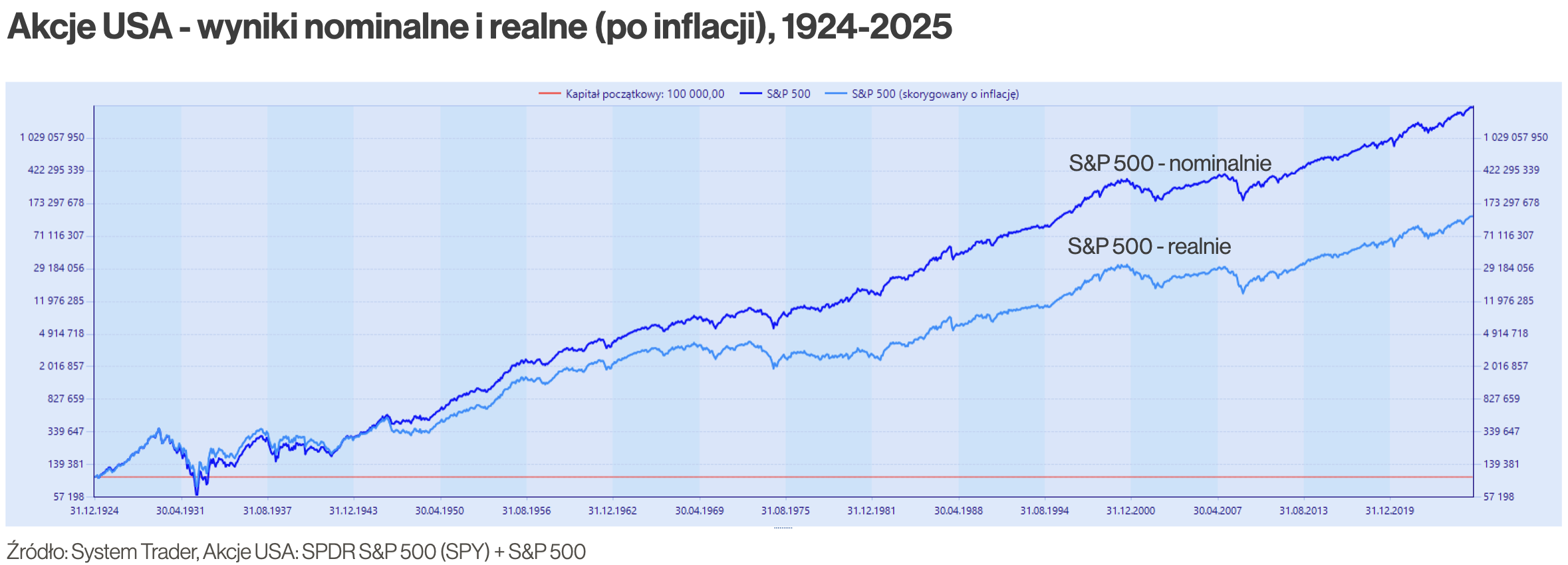

Jak pokonać inflację, inwestując w akcje? Akcje słyną z wysokiej zyskowności i w przeszłości dobrze radziły sobie z inflacją. Są jednak bardzo zmienne – spadki mogą sięgać kilkudziesięciu procenti w krótkim jako tarcza antyinflacyjna mogą zawodzić. Aby przyjrzeć się im bliżej, sięgnijmy po dane z rynku amerykańskiego, który oferuje najdłuższą historię. W ciągu ostatnich 100 lat inflacja w USA miała kilka mocnych wystrzałów: kilka lat temu dochodziła do prawie 10%, w latach 70. do 15%, a w latach 40. nawet do 20%.

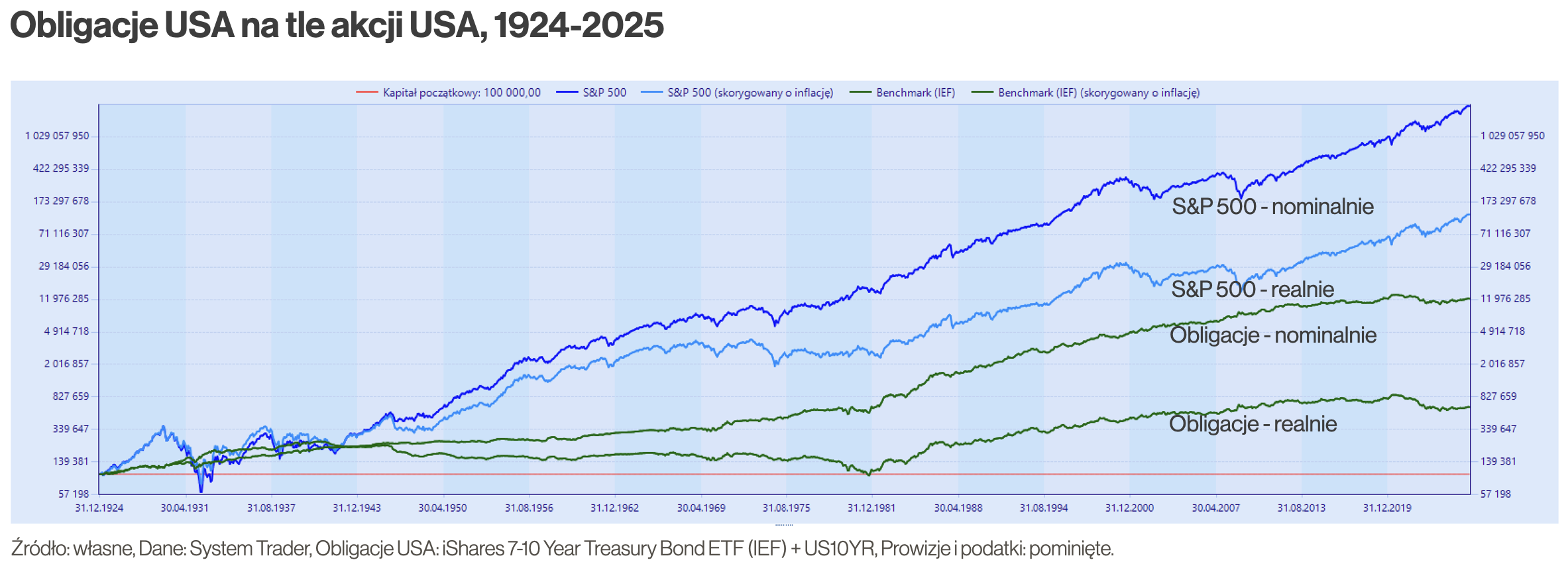

Indeks akcji amerykańskich S&P 500 za ostatnie ponad 100 lat zarabiał średniorocznie 10,5% w ujęciu nominalnym, czyli pomijając inflację. W ujęciu realnym, czyli z jej uwzględnieniem, przynosił średniorocznie 7,3%.

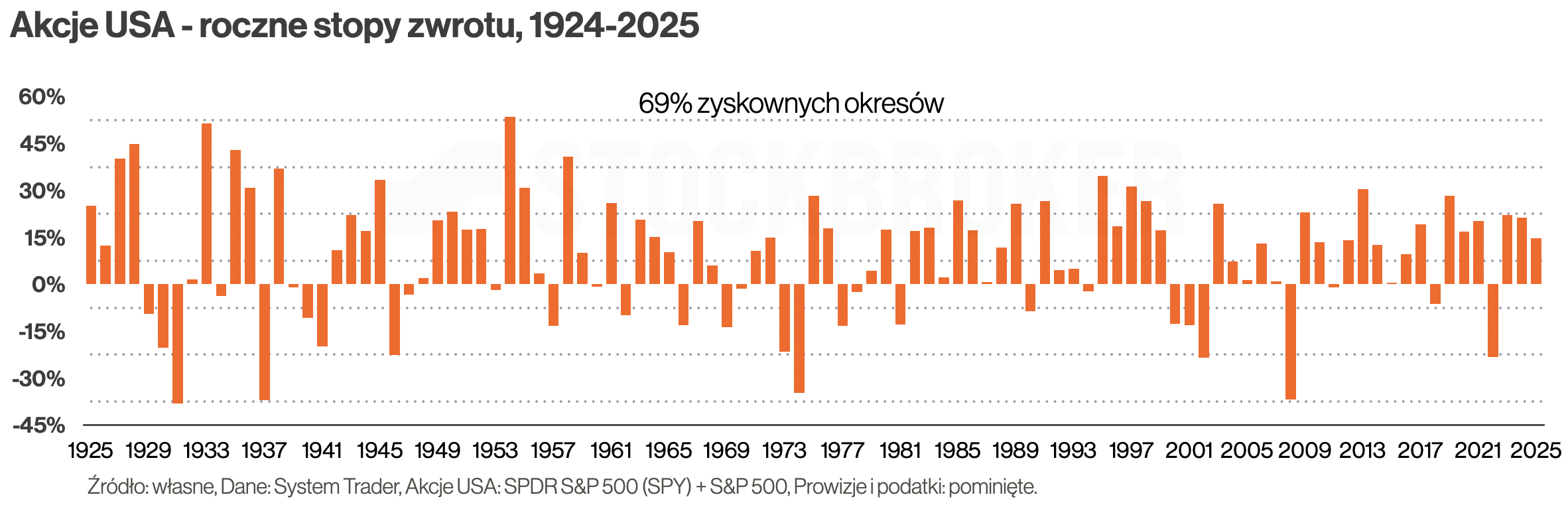

To rewelacyjny wynik. Ale 100 lat to bardzo długo – mało kto tyle żyje. 🙂 A w krótszych okresach nie zawsze udawało się pokonać inflację. Jeżeli spojrzymy na poszczególne lata kalendarzowe, to 69% było zyskownych, a 31% stratnych. Czyli 2 w latach na 3 inwestor wygrał z inflacją, a w jednym przegrał. To w sumie całkiem nieźle, ale w dłuższym terminie może być lepiej.

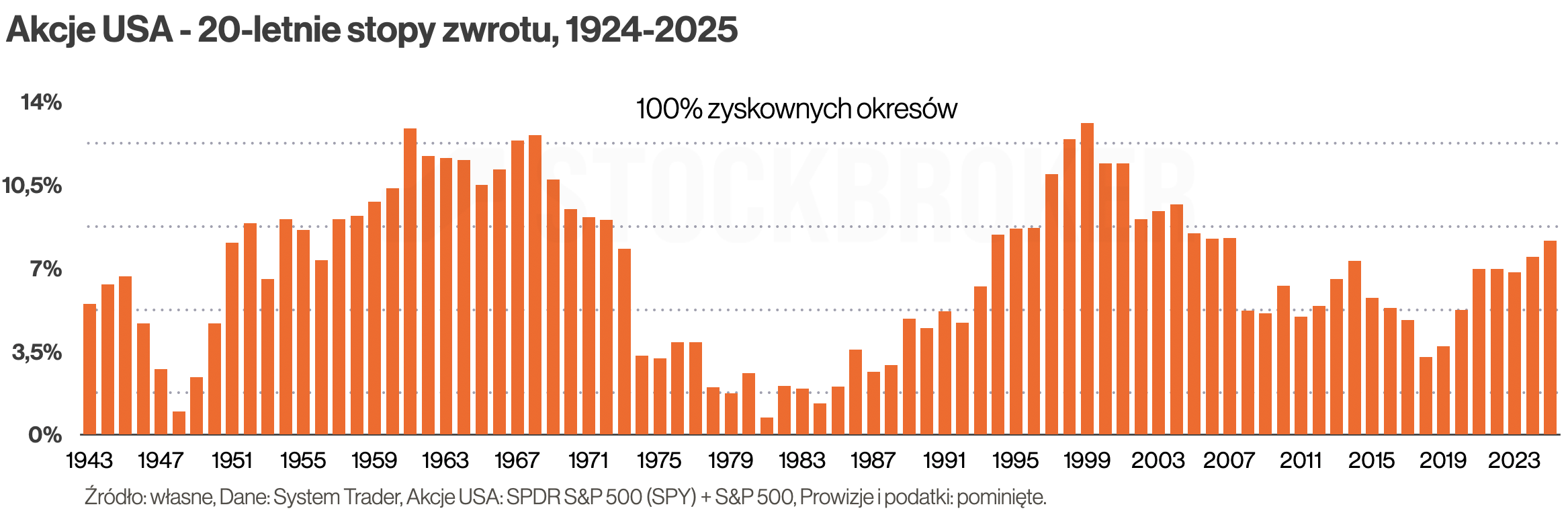

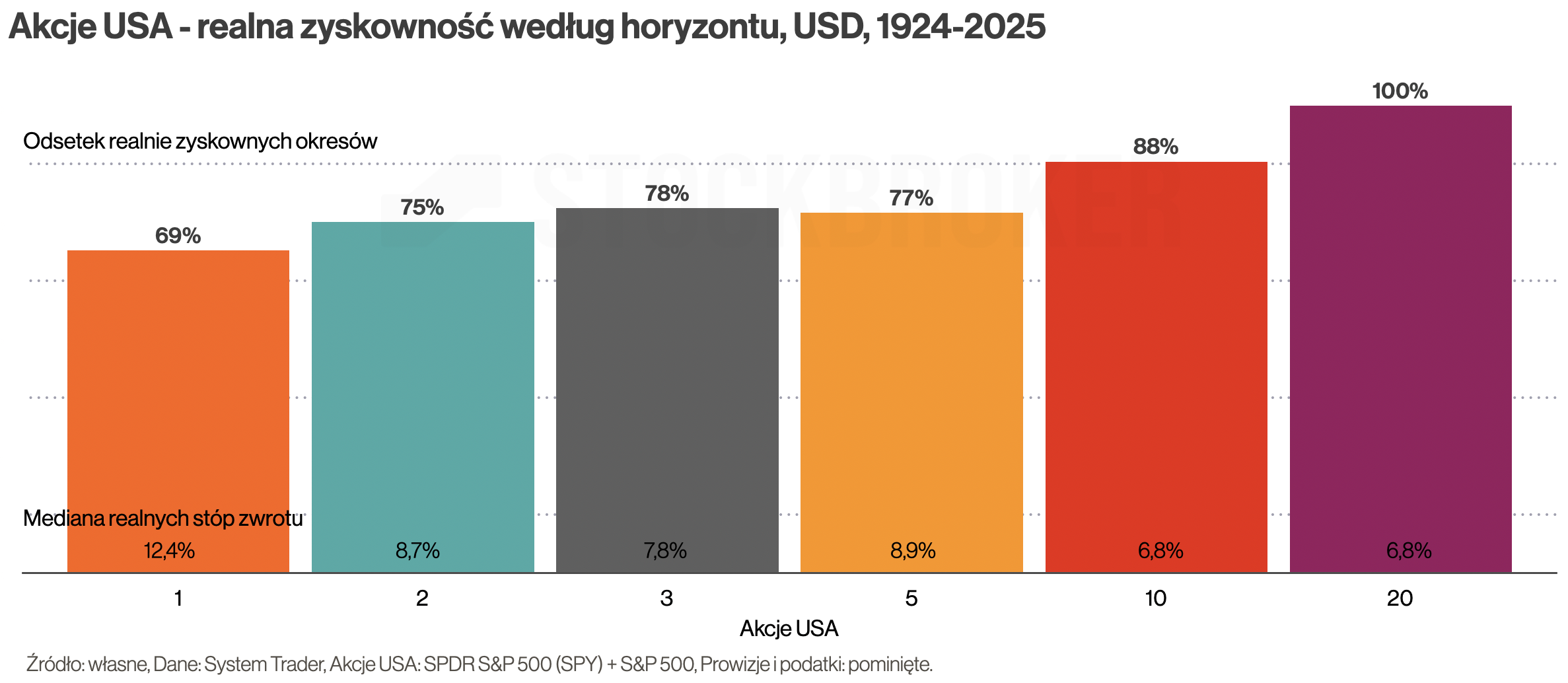

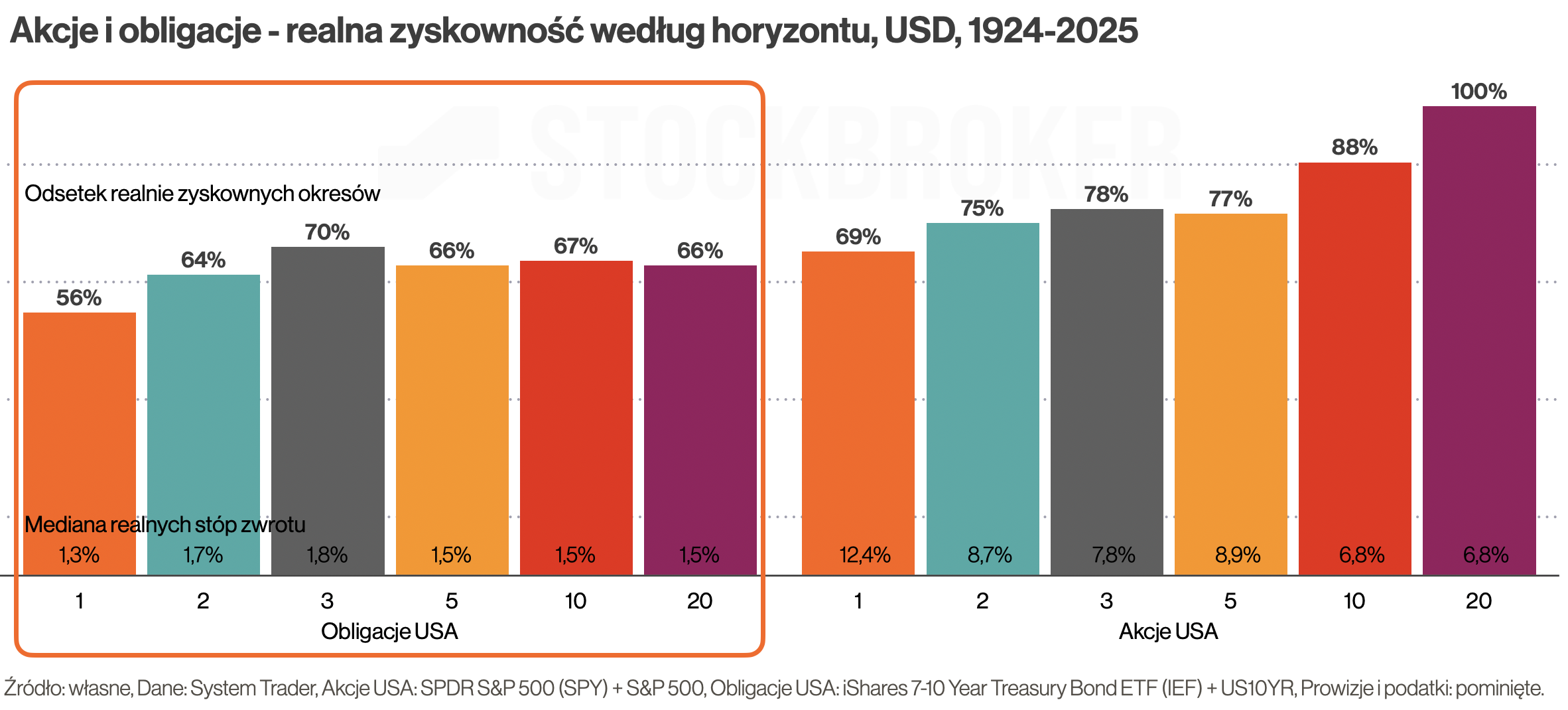

Jeżeli podzielimy 100 lat na okresy 3-letnie, to odsetek realnie zyskownych okresów rośnie do 78%. Jeżeli podzielimy go na okresy 10-letnie, okresów realnie zyskownych było jeszcze więcej – 88%. A jeżeli spojrzymy na okresy 20-letnie, to 100% okresów skończyło się na plusie (ponad inflację). Innymi słowy, inwestując na rynku USA przez minimum 20 lat, w przeszłości inflację udawało się pokonać zawsze.

Widać wyraźną zależność, że im dłuższy okres, tym większa szansa na pokonanie inflacji. Jednocześnie im dłuższy horyzont, tym zazwyczaj mniejsza przeciętna stopa zwrotu. Dla przykładu, w okresie 1 roku akcje amerykańskie dawały zarobić średnio aż 12,4% w ujęciu realnym (czyli po inflacji). W okresach 5-letnich – 8,9% ponad inflację, a w okresach 20-letnich – przeciętnie 6,8%. To mniej niż w krótszych okresach, ale nadal bardzo dużo (i to ponad inflację). Tylko pamiętajmy, że akcje są też bardzo zmienne – historycznie potrafiły spadać nawet o kilkadziesiąt procent. Większość z nas nie wytrzymałaby z portfelem, który składa się z nich w 100%, bo od tak dużego bujania można dostać „inwestycyjnej choroby morskiej”. Ale to temat na inną okazję.

Obligacje USA

Jak z inflacją radzą sobie obligacje? Obligacje to druga najbardziej znana klasa aktywów. Przyglądając się nim ponownie oprzemy się na rynku USA, bo jego historia jest najdłuższa. Obligacje są co prawda mniej zyskowne niż akcje, ale z kolei słyną z niskiej zmienności, czyli zazwyczaj mają płytsze spadki niż akcje. Czyli – mówiąc w uproszczeniu – są bardziej bezpieczne. Tylko uwaga! Ta powszechna reguła opiera się na historii ostatnich kilkudziesięciu lat, liczonej od końca lat 80-tych. W tym okresie systematycznie spadały stopy procentowe. W takich warunkach obligacje czuły się jak ryba w wodzie i doczekały się miana „bezpiecznej przystani”. W porównaniu z akcjami dawały mniej, ale rosły systematycznie. Natomiast wcześniej, w okresie 1940-1980, inflacja kilka razy wymknęła się Amerykanom spod kontroli. Stopy rosły, a obligacje – co może zaskoczyć – często nie radziły sobie z inflacją.

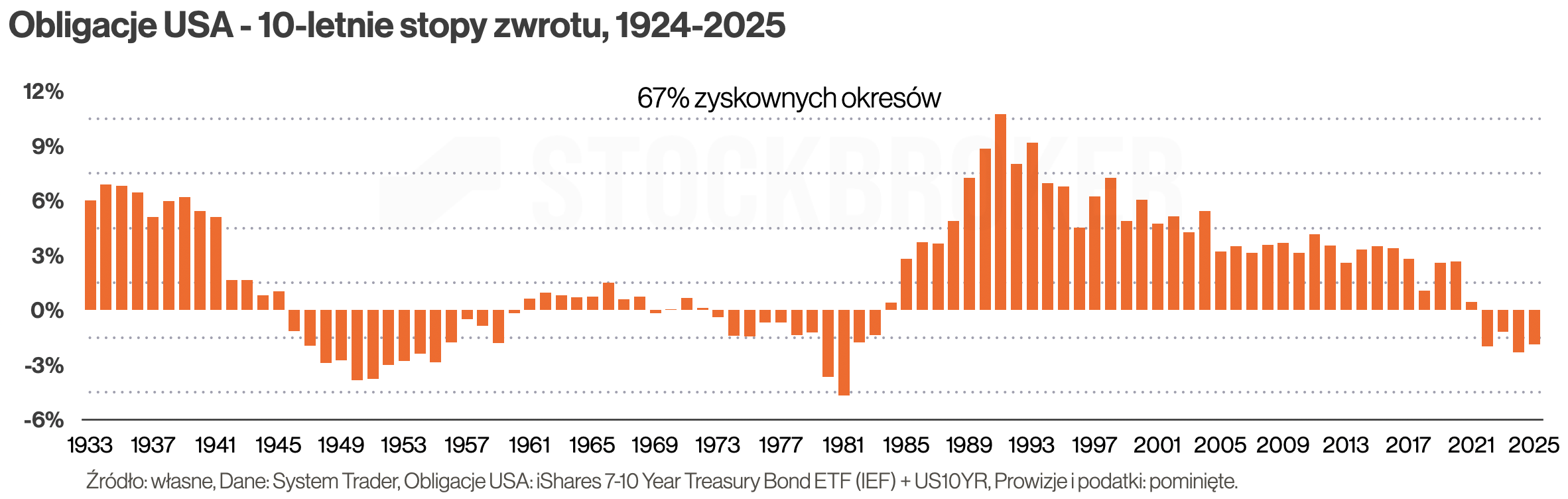

Aby było to lepiej widać podzielmy ostatnie 100 lat na 10-letnie okresy. 67% okresów było (realnie) zyskownych, a 33% (realnie) stratnych. Czyli w co trzecim okresie nie udało się pokonać inflacji. Większość tych słabych wyników przypada właśnie na okres 1940-1980.

Odsetek realnie zyskownych okresów wypada tu dużo gorzej niż dla akcji. Wydłużenie horyzontu inwestycyjnego nie zwiększało szans na pokonanie inflacji. Bez względu na to, czy patrzymy na okresy 2-letnie, 5-letnie czy nawet 20-letnie, udawało się to tylko w 2/3 przypadków. Co więcej, średnie stopy zwrotu były znacznie niższe niż dla akcji – najczęściej około 1,5% (maks. 1,8% dla 3-letnich). Na pocieszenie – to wyniki realne, więc skoro są dodatnie, to w przeciętnym okresie udawało się pokonać inflację. Nie zrozumcie mnie źle, nie chcę Was zniechęcać do obligacji. One nadal są zazwyczaj potrzebne, bo obniżają ryzyko portfela. Warto jednak pamiętać, że historycznie – w czasach wysokiej inflacji i rosnących stóp – słabo chroniły kapitał.

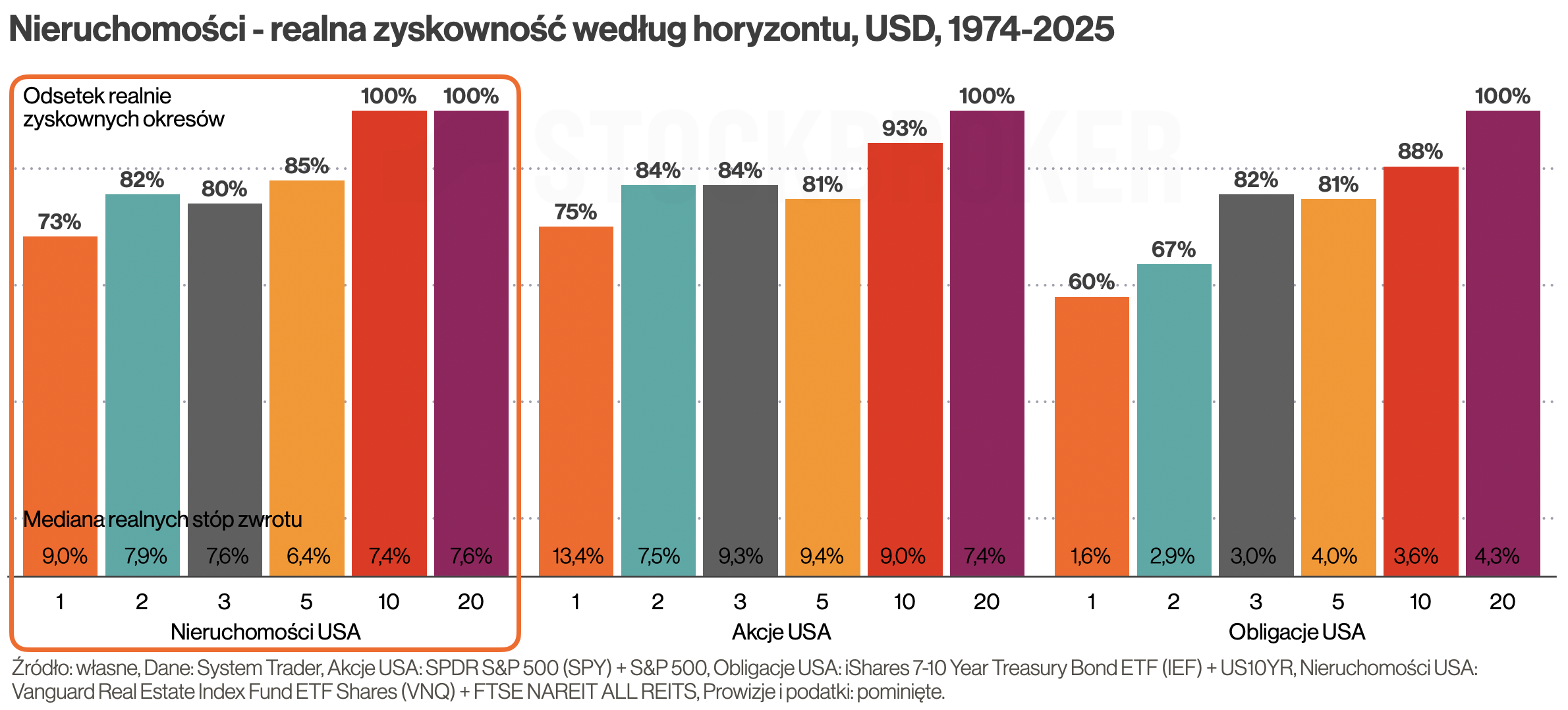

Nieruchomości USA

Jak w walce z inflacją wypadają nieruchomości? Przy bezpośrednim inwestowaniu (np. mieszkania na wynajem) analiza jest trudniejsza. Dużo zależy od lokalizacji (miasto duże czy małe), wielkości mieszkania (małe czy duże) czy jego układu (np. na ile pokoi można je podzielić). Dla przykładu, w Warszawie (tu akurat mieszkam), według danych NBP w ostatnich kilkunastu latach ceny rosły średnio ok. 5% rocznie. Wynajem długoterminowy przynosił ok. 5% rocznie, co razem daje nominalnie ok. 10% (przy zakupie za gotówkę). Po uwzględnieniu inflacji realna stopa zwrotu to ok. 6,5% rocznie. To nadal całkiem nieźle, zwłaszcza jeżeli uwzględnimy niską zmienność – ceny nie spadały tak głęboko jak akcje na giełdzie.

Jednak taka analiza nie pokazuje obrazu całego rynku i jest dość krótka. Aby spojrzeć szerzej na nieruchomości, rzućmy okiem na rynek amerykański. Jako przykład weźmy fundusz Vanguard Real Estate Index Fund ETF Shares (VNQ) oraz dla okresu sprzeda jego powstania – indeks FTSE NAREIT ALL REITS. Dostępne dane są krótsze niż dla rynku akcji i obligacji USA, więc przeanalizujemy okres 1974-2025. Okazuje się, że nieruchomości radziły sobie z inflacją podobnie jak akcje: w okresach jednorocznych pokonywały ją w 73% przypadków (średnio +9% ponad nią). Gdyby wydłużyć okres inwestowania do 20 lat -podobnie jak dla akcji- w 100% przypadków udało się ją pokonać (przeciętnie o 7,6 punktu procentowego). Co więcej, w przypadku nieruchomości wystarczyło nawet 10 lat, aby to się udało, a więc wypadły one nawet nieco lepiej niż akcje. Na marginesie, warto zauważyć, że obligacje akurat w tym okresie też wypadły korzystnie (wydłużanie okresu inwestycji zwiększało szanse na pokonanie inflacji). Ale był on po prostu dla nich szczęśliwy – wcześniej bywało gorzej.

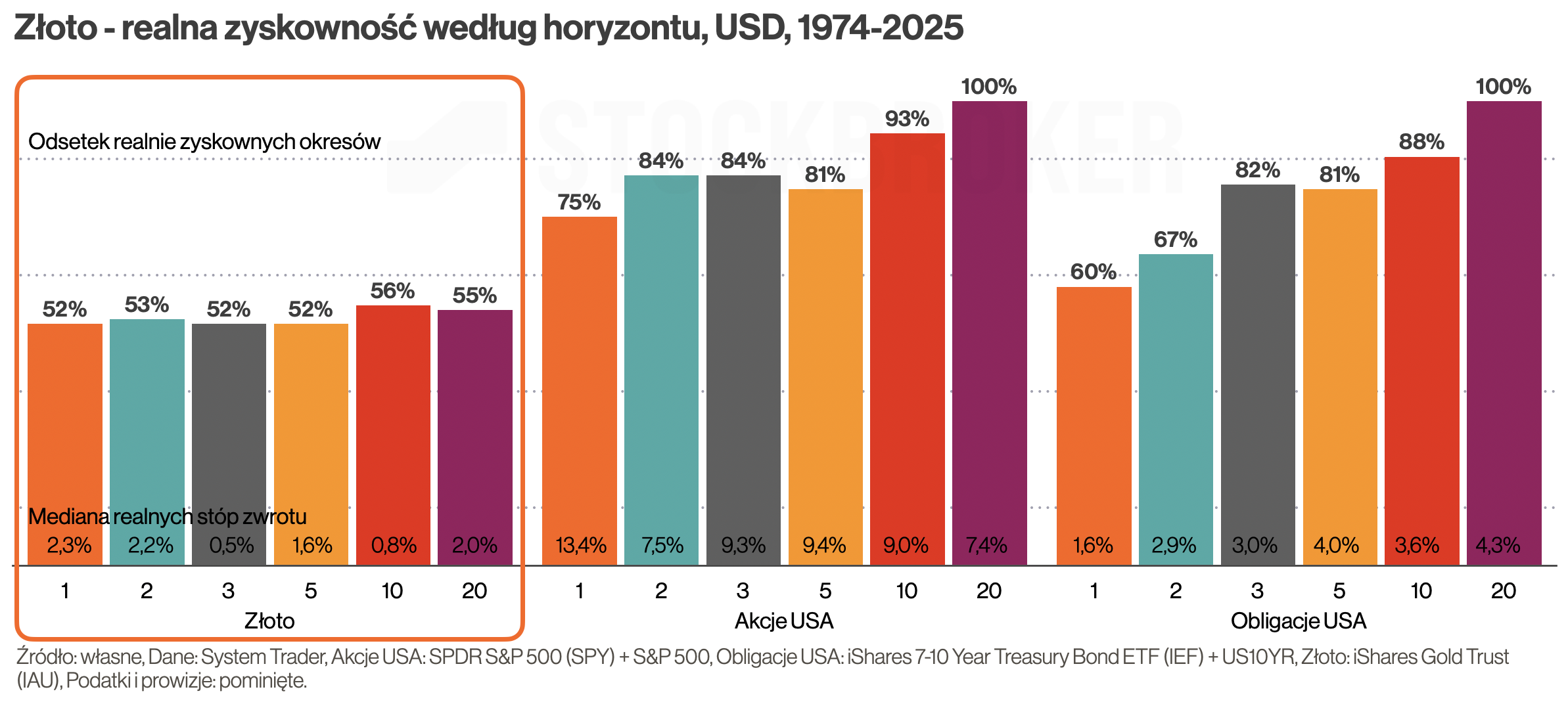

Złoto

Jak z inflacją radzi sobie złoto? Ten szlachetny metal często traktowany jako doskonała tarcza antyinflacyjna. Dane dla złota teoretycznie są bardzo głębokie, ale do początku lat 70-tych jego cena była sztywno powiązana z ceną dolara, więc analiza wcześniejszego okresu mija się z celem. Spójrzmy na ceny złota w okresie 1974-2025. W tym okresie zachowywało się ono bardzo nierówno. Błyszczało między innymi w ostatnich kilkunastu latach. Bardzo dobrze sobie też radziło do końca lat 80-tych. Do 1980 szalała inflacja i -aby ją stłumić- rosły stopy procentowe. W tych warunkach zachowywało się bardzo dobrze. Ale gdy od 1980 stopy procentowe zaczęły spadać, inwestorzy zaczęli porzucać surowce i przenosić aktywa na rynek akcji. I tak okres 1980-2000 był dla niego fatalny. To aż 20 lat! W tym czasie ceny złota spadały i przegrywało ono z inflacją. Według analizy Cama Harvey’a „The Golden Constant” przyczyną był powrót cen złota do długoterminowej średniej, od której we wcześniejszym okresie znacząco się oddaliły w górę.

W latach 1974-2025, w okresach 1-rocznych, tylko w 52% przypadków złoto pokonało inflację. Niestety, wydłużanie horyzontu inwestycyjnego nie zwiększało szans na sukces w walce z nią. Co więcej, przeciętna zyskowność -dla poszczególnych okresów- była najczęściej niższa niż dla akcji, a nawet dla obligacji. To pokazuje, że wbrew obiegowym opiniom, złoto wcale nie jest doskonałą tarczą antyinflacyjną. W okresach 10- i 20-letnich do tej pory radziło sobie gorzej niż inne aktywa. Dużo zależało od tego, na jaki okres trafiliśmy. Ono się świetnie spisywało w okresie szalejącej inflacji i rosnących stóp procentowych, ale w odwrotnych warunkach było dużo gorzej.

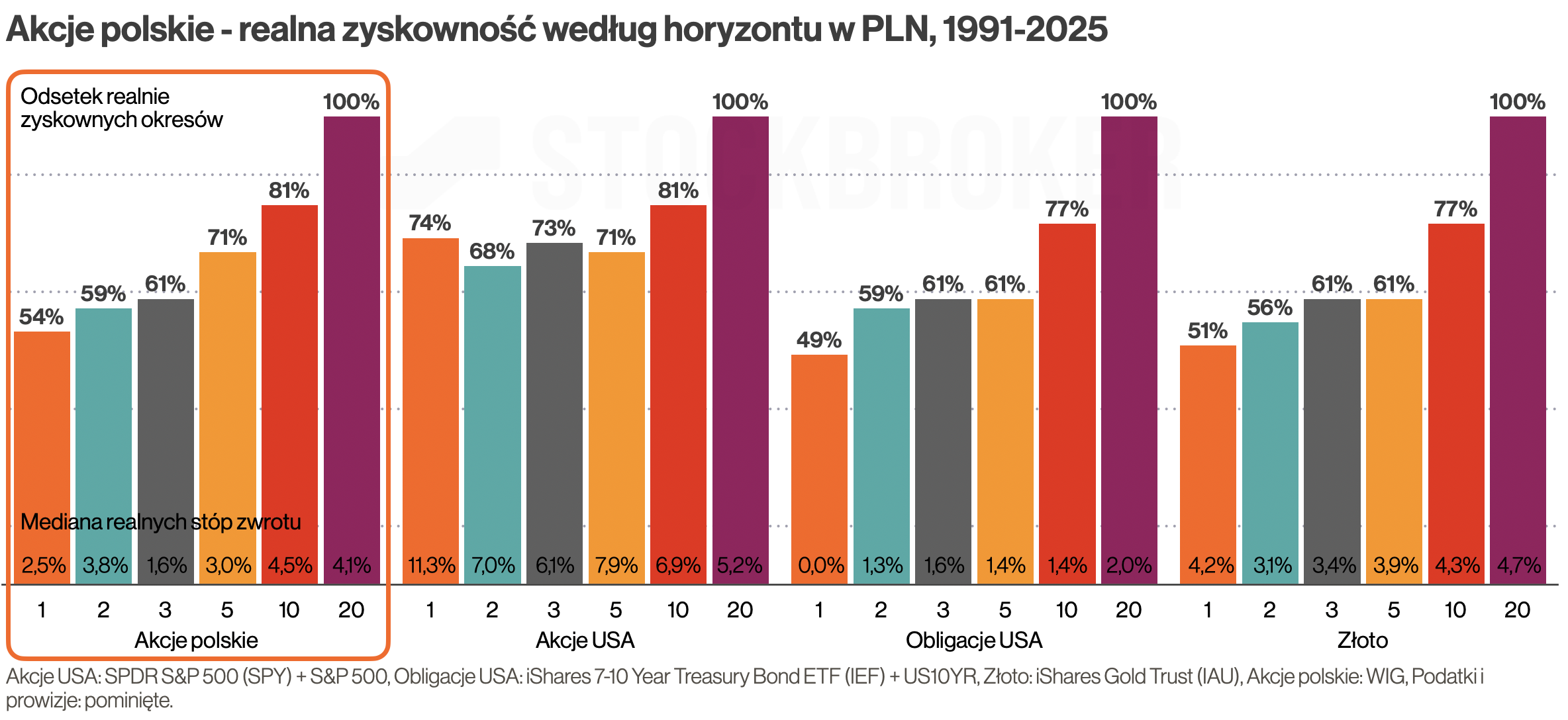

Akcje polskie

Jak w walce z inflacją wypadają polskie akcje? Już wiecie, że amerykańskie akcje radziły sobie z inflacją całkiem dobrze, zwłaszcza w dłuższym okresie. Ale polskie akcje to jednak inna para kaloszy. Polska jest najczęściej zaliczana do rynków wschodzących i potrafi zachowywać się inaczej. Poza tym, inflacja w Polsce jest inna niż w USA. W ostatnich 30 latach przez większość czasu wynosiła kilka procent, ale bywała też mocno podwyższona. Kilka lat temu wzrosła do prawie 20%, a wcześniej w latach 90-tych, była nawet jeszcze wyższa, co miało związek z transformacją gospodarczą. Na przełomie lat 80 i 90-tych doszło wręcz do hiperinflacji – czegoś takiego Stany nie doświadczyły.

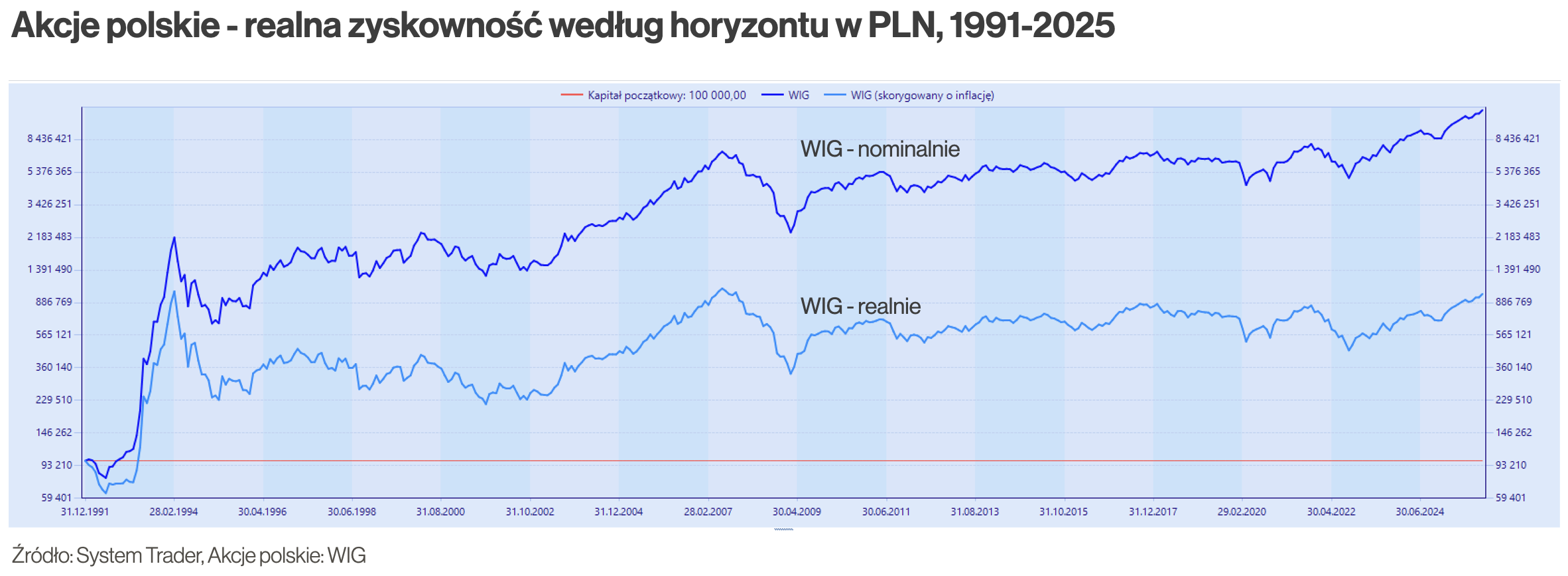

Ceny polskich akcji odzwierciedla indeks WIG, którego historia sięga 1991 roku. W ostatnich kilku latach polskie akcje spisują się rewelacyjnie – lepiej niż amerykańskie. Podobnie to wyglądało w latach 2002-2007 (dobrze to pamiętam, bo w czasie tamtej hossy zainteresowałem się polską giełdą). Ale w pozostałych okresach bywało różnie.

Jeżeli spojrzymy na okresy jednoroczne, tylko połowa (54%) okazała się realnie zyskowna. Zwiększanie okresu inwestowania zdecydowanie zwiększało szanse na sukces. Aby mieć pewność wygranej z inflacją, okres inwestowania również trzeba było wydłużyć do 20 lat. Ostatecznie wyniki były podobne do rynku USA. Przy czym trzeba zaznaczyć, że -w tym okresie- przeciętne realne zwroty dla Polski były niższe.

Obligacje polskie indeksowane inflacją

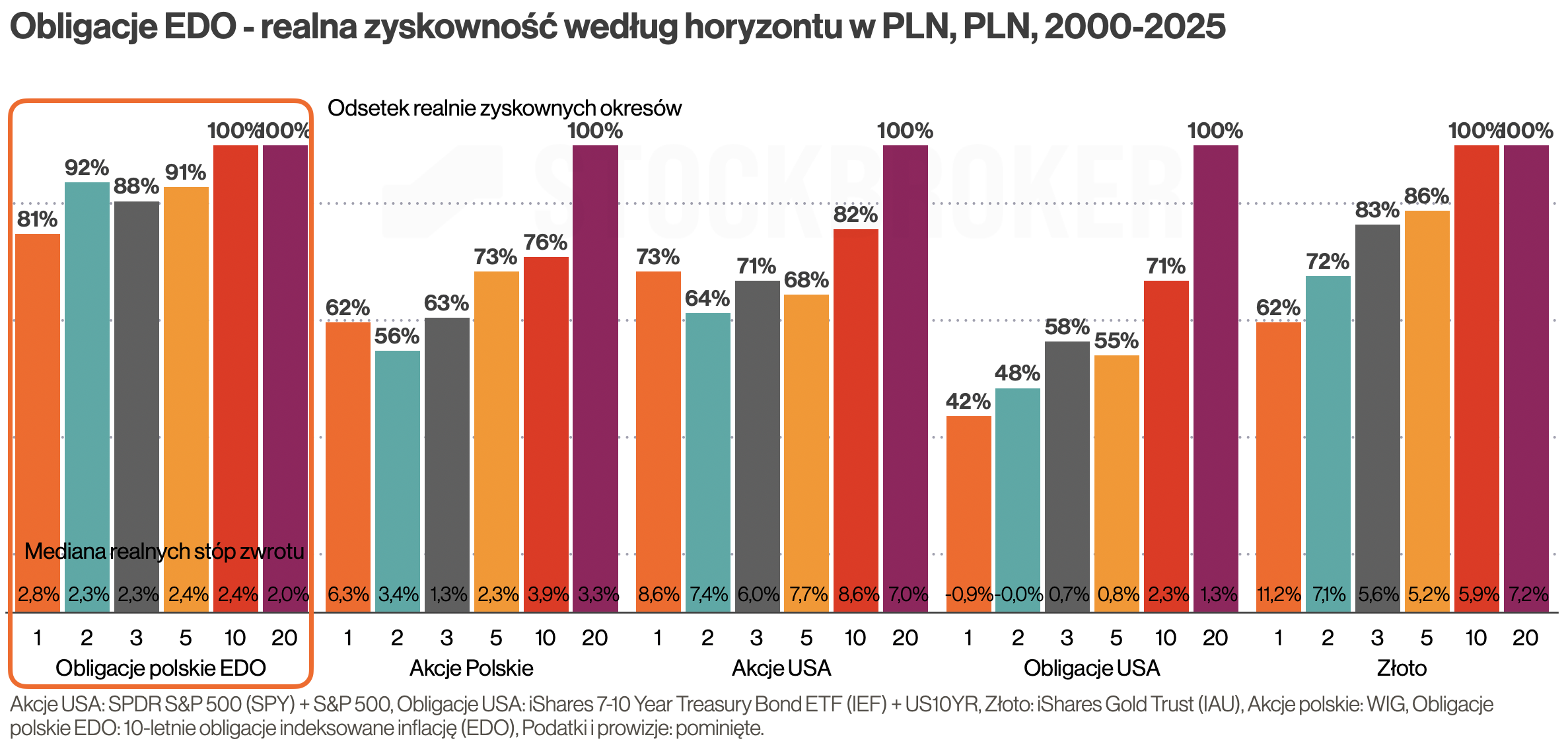

Jak w starciu z inflacją wypadły polskie obligacje, a konkretnie detaliczne obligacje skarbowe (EDO)? Na rynku dłużnym najbardziej powszechne są obligacje o stałym oprocentowaniu. Mogą one mieć lepsze lub gorsze wyniki, w zależności od kierunku inflacji stóp procentowych. Mogliście się o tym przekonać na przykładzie obligacji USA. Tymczasem polskie obligacje detaliczne indeksowane inflacją mają specjalną konstrukcję – wypłacane odsetki są zależne od wysokości inflacji. To unikalny mechanizm, którego ze świecą szukać na innych rynkach (pod tym względem Polacy są szczęściarzami). Pod kątem ochrony przed inflacją są one szczególnie dobrym rozwiązaniem.

Ich historia jest jeszcze krótsza niż polskich akcji – sięga raptem 2000 roku. Rzućmy okiem na analizę obligacji 10-letniech (EDO), które są dostępne od 2004 roku. Dla kilku wcześniejszych lat (2000-2004) zastosujemy 4-letnie obligacji COI. Dla okresów 1-rocznych w aż 81% przypadków udało się pokonać inflację. To najwięcej ze wszystkich wspomnianych aktywów. Dla okresów 2-letnich skuteczność walki z inflacją sięgała już 90%. A dla okresów 10- i 20-letnich – inflację udało się pokonać w każdym przypadku. Zatem pod względem skuteczności wypadły one najlepiej. Chociaż przeciętna zyskowność w porównaniu akcjami była mniejsza. Dla przykładu, w okresie 20 lat przeciętny zwrot z detalicznych obligacji wyniósł 2% ponad inflację, dla akcji polskich 3,3%, a dla akcji amerykańskich – 7%. W długim terminie te różnice mają duże znaczenie. Historia pokazuje, że myśląc np. o zgromadzeniu kapitału na prywatną emeryturę, zwroty z obligacji był raczej zbyt niskie. W portfelu należało mieć w przynajmniej połowę akcji, a najlepiej większość.

Podsumowanie

W co inwestować, aby pokonać inflację? Największym (negatywnym) zaskoczeniem są prawdopodobnie obligacje. Na ogół dobrze sobie radzą w walce z inflacją, ale zdarzały się długie okresy (nawet 40 lat), kiedy zupełnie poległy na placu boju – wtedy, gdy rosła inflacja, a wraz z nią stopy procentowe. Dla wielu z Was rozczarowaniem może być też złoto. Co prawda w ostatnich kilkunastu latach ono błyszczy, ale również potrafiło mieć długie okresy, kiedy przegrywało z inflacją (nawet 20 lat).

Z hydrą inflacji najskuteczniej radziły sobie detaliczne obligacje skarbowe indeksowane inflacją. Jeżeli macie krótki horyzont i zależy Wam jedynie na zachowaniu wartości kapitału, zdecydowanie warto po nie sięgnąć. Jednak możliwe do uzyskania stopy zwrotu są ograniczone. Jeżeli macie cele długoterminowe, jak emerytura, warto rozważyć akcje lub nieruchomości. W długim terminie powinny być równie skuteczne, a ich zyskowność jest znacznie większa. W ostatnich kilkunastu latach brylowały akcje amerykańskie, ale w przyszłości może to wyglądać inaczej. Pytanie, na jaki okres trafimy. W ostatnich kilku latach to akcje polskie zaczynają błyszczeć. I kto wie, może inwestorzy właśnie odwracają się od USA ku rynkom wschodzącym? W przeszłości takie zmiany sentymentu odbywały się cyklicznie.

Bez względu na klasę aktywów, w krótkim terminie dużo zależy od szczęścia i pecha. Im dłuższy horyzont, tym zazwyczaj większa skuteczność w walce z inflacją. Dla przykładu akcje amerykańskie w przeszłości zawsze wychodziły na tarczy, jeżeli horyzont inwestycji wynosił przynajmniej 20 lat. To dość długo. Ale to nie znaczy, że nie można inwestować w krótszym okresie. Już w 1-rocznym horyzoncie wygrywały z inflacją w 2 na 3 przypadki. To całkiem nieźle. Ale trzeba sobie jasno powiedzieć, że im dłużej, tym mniejsza rola przypadku i tym bardziej możemy być spokojni o wyniki.

Hey Artur 🙂

Could you please say if the results take taxes into consideration

Hi, taxes are not included.

Mała uwaga metodologiczna – branie WIGu od samego początku to błąd. Na początku nasza giełda była dość… dzika. Powinno się te pierwsze kilka lat pomijać, by dostać prawdziwe, racjonalne wyniki. Można się spierać, ile lat początkowych omijać, ale wydaje się, że „zaczynamy traktować giełdę jako poważne miejsce od roku 95-96” może mieć solidne podstawy. I wtedy już Twój podpunkt 8 zupełnie inaczej zaczyna wyglądać, prawda?

Dzięki za ten ciekawy artykuł! Twoje analizy, obliczenia i podsumowania są niezwykle wartościowe. Kilku rzeczy mi tu zabrakło. Może jako inżynier czepiam się szczegółów. Wiadomo też, że w takim przeglądowym artykule nie da się opisać dokładnie wszystkiego. Ale moim zdaniem fajnie by było wyjaśnić: Że oś pionowa jest logarytmiczna, co ma sens przedstawiając wzrost wykładniczy (na zasadzie procentu składanego) w długim okresie. Kiedy korygujesz o inflację USA, a kiedy o tę polską. Obligacje USA są notowane na giełdzie, a więc ich ceny podlegają wahaniom i mogą spadać (mechanizm: inflacja wzrasta -> FED podnosi stopy procentowe -> nowe emisje obligacji są… Czytaj więcej »