Polacy nie mają nawyku oszczędzania i inwestowania. Aż 30% aktywów trzymamy na nieoprocentowanych rachunkach, których połowę w ciągu ostatnich 5 lat zjadła inflacja. Jedynie 5% pracujących korzysta z kont IKE i IKZE, które pozwalają oszczędzać na podatkach. A tym, którzy inwestują, często brakuje systematyczności.

Ostatnio przeczytałem książkę „Atomowe nawyki” Jamesa Cleara. Zainspirowała mnie do stworzenia listy 18 nawyków, które pomogą zbudować i utrwalić nawyk oszczędzania i inwestowania. Przywołuję jej przesłanie bardzo skrótowo – polecam Wam przeczytać oryginał, aby poznać przykłady i mechanizmy stojące za tymi zaleceniami.

Niektóre wskazówki mogą pasować lepiej, inne gorzej. Mam do Was gorącą prośbę: podzielcie się w komentarzach swoimi doświadczeniami. Z czym mieliście największy problem? Jak udało Wam się zbudować dobre nawyki finansowe? Wasze wskazówki mogą być bardzo cenne dla innych.

1. Stosuj drobne nawyki konsekwentnie przez długi czas

Może się wydawać, że spektakularne rezultaty to efekt kilku nadzwyczajnych działań. Czasem tak bywa, ale generalnie sukces opiera się na konsekwencji drobnych kroków. Wystarczy spojrzeć na przedsiębiorców – ich osiągnięcia to suma wielu małych działań. Drobne zmiany kumulują się i z czasem dają niezwykłe efekty. Sukces rodzi się z codziennych nawyków, a nie jednorazowych przemian. Skup się nie na celach, lecz na systemach.

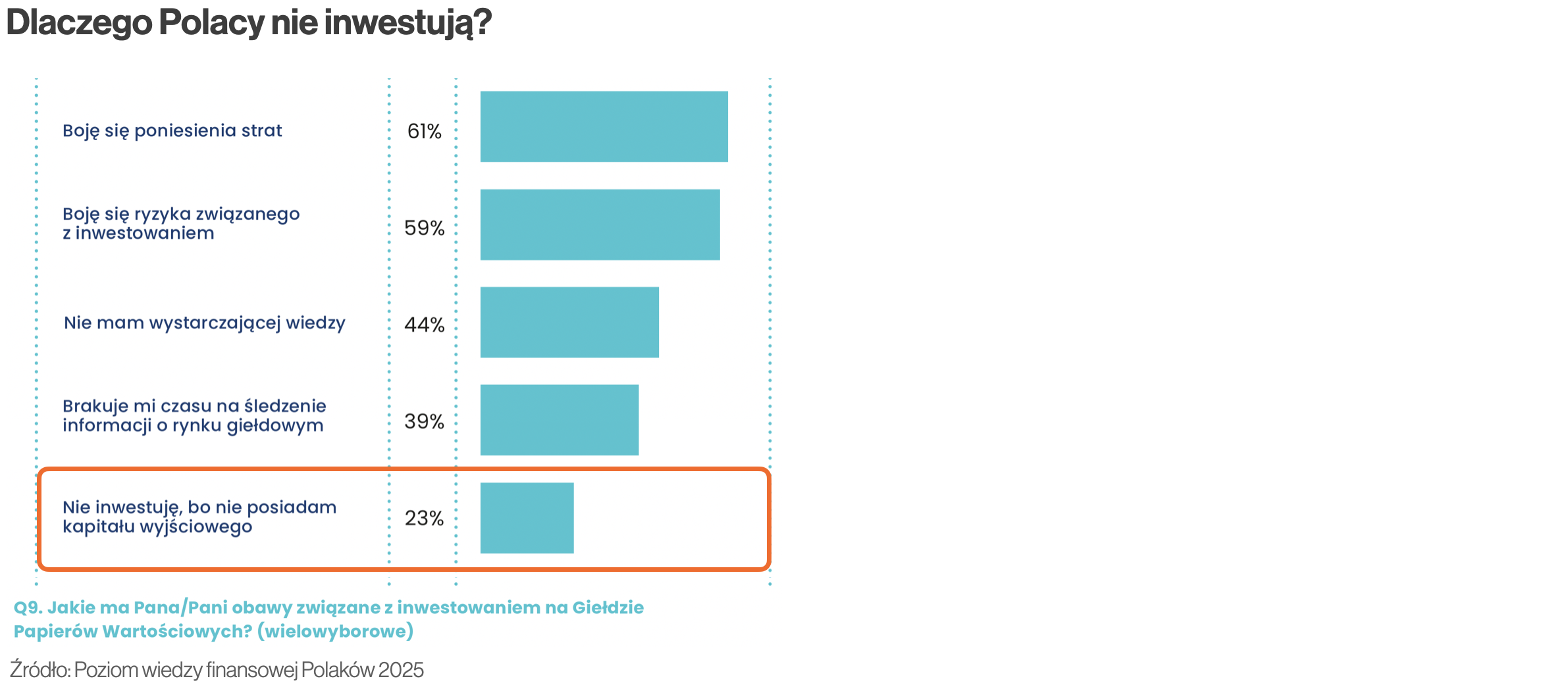

Według badania „Poziom wiedzy finansowej Polaków 2025” 23% osób nie inwestuje, bo brakuje im kapitału. Jednak dziś, aby zacząć inwestować, wystarczy raptem 100 zł lub mniej. Wiele osób nie oszczędza, bo sądzi że 100 zł miesięcznie to za mało, żeby zgromadzić sensowny kapitał. W krótkim terminie faktycznie nie uzbieramy kokosów. Ale w długim okresie wygląda to inaczej.

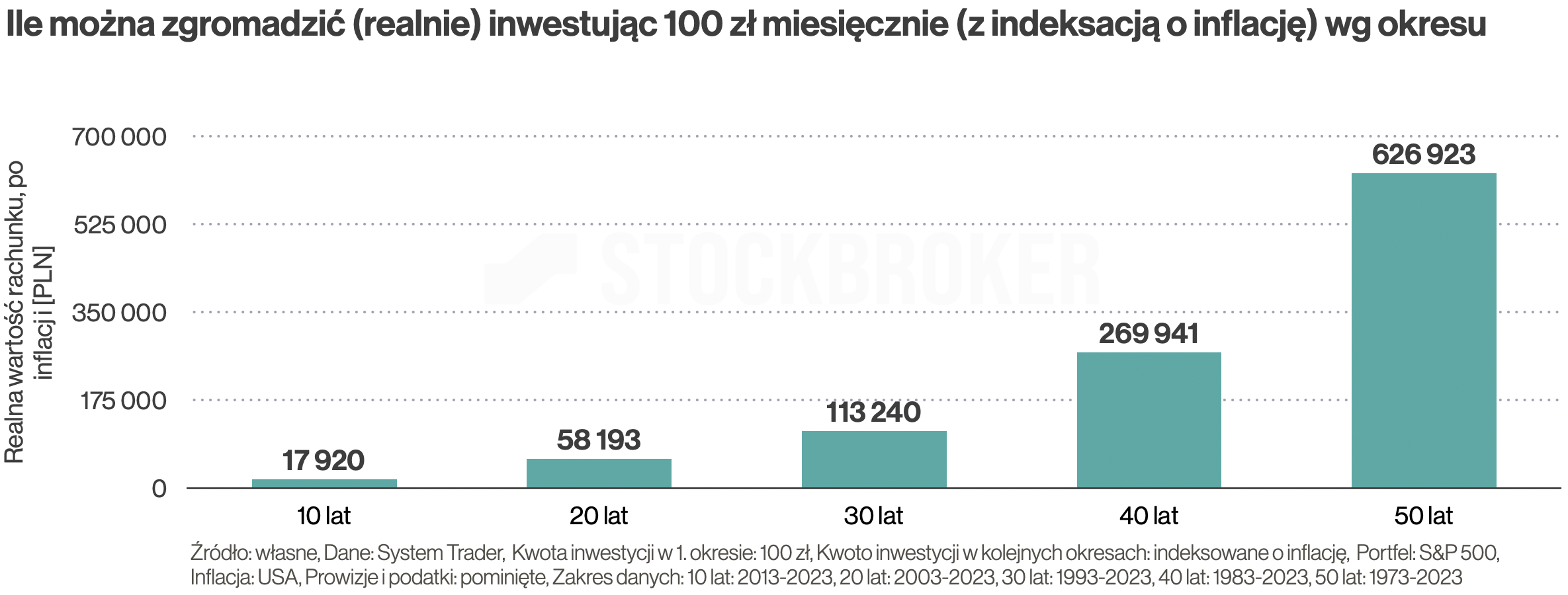

Gdyby inwestować 100 zł miesięcznie i zwiększać kwotę o inflację, po 10 latach zgromadzimy 17 920 zł w ujęciu realnym (po uwzględnieniu inflacji). Po 30 latach kwota urośnie ponad 6-krotnie – do 113 240 zł. A po 50 latach ta niepozorna stówa przyniesie 35 razy więcej, czyli 626 923 zł. To według danych historycznych połowa kwoty potrzebna do życia bez pracy przez 30 lat dla Polaka o przeciętnych wydatkach. Część z Was powie: 50 lat to wieczność – by skończyć w wieku 65 lat, trzebaby zacząć mając 15. To prawda, mało kto tak robi. Ale to pokazuje, jak ważne są czas i magia procentu składanego.

2. Przyjmij tożsamość inwestora

Najskuteczniejszy sposób na zmianę nawyków to skupienie się na tożsamości, czyli kim chcesz się stać, a nie tylko na rezultatach. Tożsamość to najgłębsza warstwa zmian, dotycząca przekonań i własnego wizerunku. Nawyki utrwalają się, gdy stają się częścią Ciebie. Każde działanie to głos oddany na typ człowieka, jakim pragniesz być.

Zamiast myśleć o kwotach do zgromadzenia, skup się na korzyściach – kim dzięki temu się staniesz. Już samo powiedzenie „jestem inwestorem” daje satysfakcję i powód do dumy w gronie rodziny czy znajomych. Zamiast o konkretnych kwotach, myśl perspektywie stania się wolnym finansowo. Przy czym zastrzegam, że w polskich warunkach osiągnięcie tak zwanej wczesnej emerytury, w wieku np. 40 czy 50 lat, jest bardzo trudne. Po szczegóły odsyłam do artykułu „Ile oszczędzać, aby osiągnąć wolność finansową?”

3. Uświadom sobie złe nawyki

Zmiana zachowania zawsze zaczyna się od świadomości. Silnie zakorzenione nawyki są odruchowe i nieświadome – trzeba je sobie uświadomić. Gdy nie oszczędzisz zaplanowanej kwoty, wypowiedz na głos lub zapisz, jaka była przyczyna. Na przykład: „Nie odłożyłem pieniędzy od razu, więc pod koniec miesiąca nie miałem na oszczędności”. Gdy zainwestujesz w coś nieplanowanego, zanotuj, jak do tego doszło. Na przykład: „Na grupie dyskusyjnej zobaczyłem rekomendację przypadkowej osoby i podążyłem za nią, bo inni pozytywnie na nią zareagowali”.

4. Implementuj intencje

Nowy nawyk stanie się oczywisty dzięki strategii implementacji intencji: „W sytuacji X zareaguję w sposób Y”. To konkretny plan określający, kiedy i gdzie dana czynność zostanie wykonana. Badanie brytyjskich naukowców pokazało, że osoby które stworzyły plan zawierający konkretny czas i miejsce ćwiczeń na siłowni, były ponad dwukrotnie skuteczniejsze niż te bez planu.

Zaplanuj konkretne daty inwestycji, zwłaszcza jeżeli masz regularne przychody. Dostajesz wypłatę 10. dnia miesiąca? Ustal regułę: 11. dnia o 20:00 robię przelew na rachunek maklerski, 12. dnia o 20:00 składam zlecenia giełdowe. Aby wzmocnić nawyk, ustaw przypomnienia w kalendarzu na telefonie.

5. Zadbaj o sprzyjające okoliczności

Otoczenie kształtuje nawyki jak niewidzialna dłoń. Zaprojektuj je tak, by dobre nawyki były widoczne, a złe ukryte. Im łatwiejszy dostęp do czegoś, tym chętniej to zrobisz. Obok kas postawiono wodę zamiast słodkich napojów. W trzy miesiące sprzedaż wody wzrosła, a gazowanych spadła.

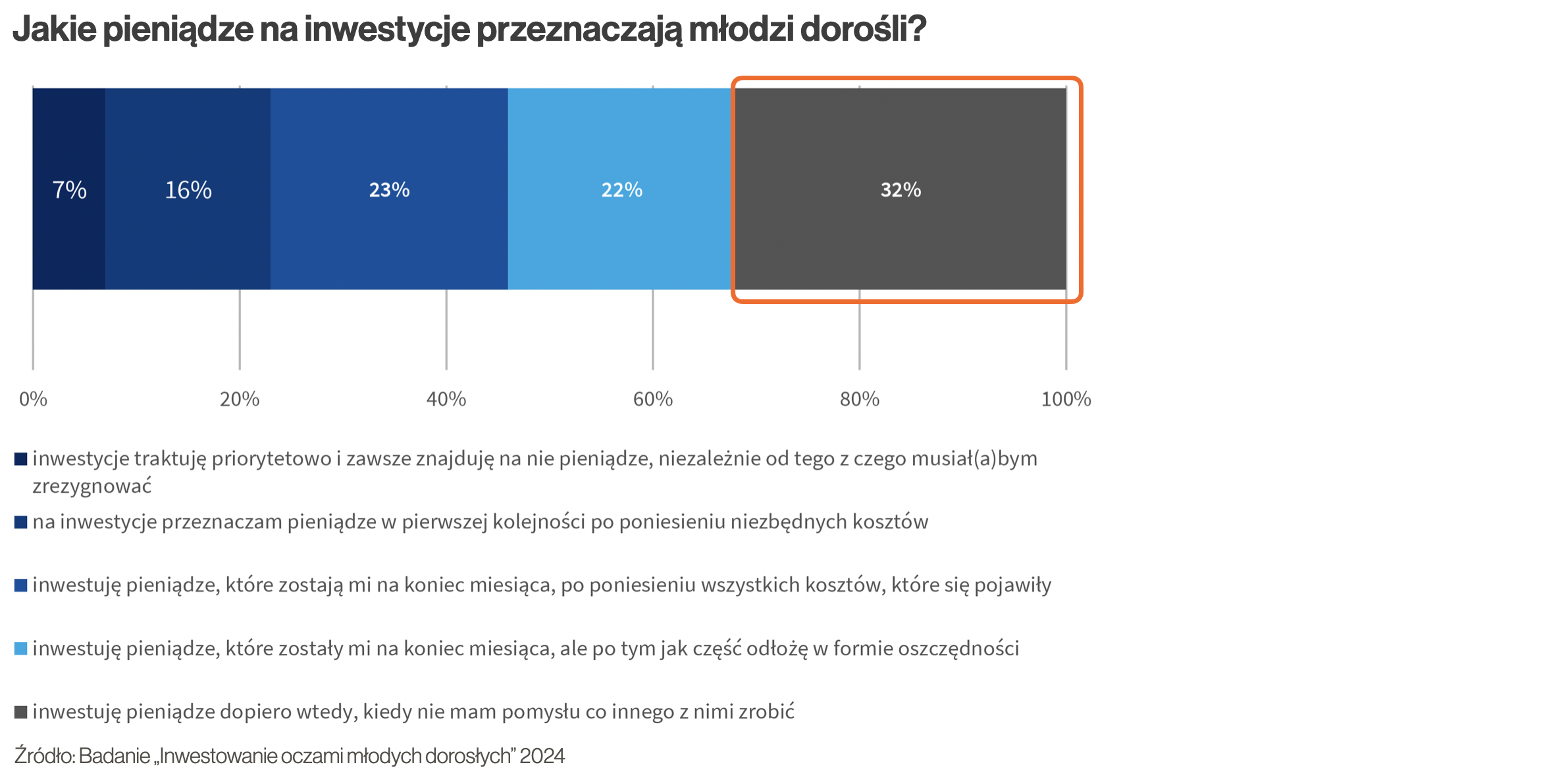

Jak to zastosować w inwestowaniu? Po pierwsze, natychmiastowe oszczędzanie. Gotówka na koncie kusi do wydatków. Według badania Inwestowanie oczami młodych dorosłych (strona 21) co trzecia osoba inwestuje dopiero wtedy, gdy pod koniec miesiąca zostaną jej jakieś zbędne pieniądze. Odkładaj pieniądze na inwestycje najlepiej od razu po wypłacie.

Po drugie, jedna instytucja. Masz rachunek maklerski masz w innej instytucji niż konto bankowe? Przelew trwa dobę, więc jest ryzyko, że zlecimy przelew na konto maklerskie, ale o złożeniu zlecenia na giełdę zapomnimy. Dobrym pomysłem może być posiadanie konta bankowego i maklerskiego w jednej instytucji, bo przelew jest realizowany natychmiast i zlecenia można złożyć od razu.

Po trzecie, łatwy dostęp. Nie inwestujesz, bo dane logowania są schowane? Wyciągnij je na wierzch. Dodaj link do rachunku maklerskiego w zakładkach przeglądarki i zadbaj, aby dane logowania były zawsze pod ręką.

6. Ogranicz pokusy

Najłatwiej wyzbyć się złego nawyku, ograniczając kontakt z tym, co go wywołuje. Lepiej unikać pokusy, niż się jej opierać – samokontrola działa krótko. Mózg zawsze chce powtarzać nawyk w znajomej sytuacji.

Zdarza Ci się tracić na tradingu, bo impulsywnie wchodzisz w CFD? Zmień ustawienia rachunku, aby te instrumenty w ogóle nie pojawiały się w wyszukiwarce. Dl przykadu, w Saxo Bank czy Interactive Brokers jest to możliwe, ale w XTB już nie. Jeżeli twój broker tego nie oferuje, a masz problem z pokusami – zmień brokera.

7. Stosuj nagrody

Do działania motywuje nas oczekiwanie nagrody. Nawyki napędza dopamina – już sama myśl o przyjemności podnosi jej poziom. Uatrakcyjnij nawyki, łącząc obowiązek z przyjemnością.

Dobrym przykładem jest inwestowanie przez IKZE. IKE może być równie korzystne podatkowo, ale nagroda jest odległa – ulgi podatkowe zyskujemy dopiero po 60. urodzinach. W IKZE pojawią się szybciej: co roku odliczasz wpłaty od podatku dochodowego. Ja co prawda wolę IKE z kilku powodów, ale dla wielu osób IKZE będzie lepsze właśnie dzięki tym natychmiastowym nagrodom.

8. Otaczaj się właściwymi ludźmi

Jesteśmy zwierzętami stadnymi, a jedno z najgłębszych pragnień to potrzeba przynależności. Dołącz do grupy, gdzie pożądane zachowanie jest normą. Nawyki stają się atrakcyjne, gdy są chwalone w Twoim otoczeniu.

Warto otaczać się ludźmi, którzy też oszczędzają i inwestują. Możecie dla przykładu brać udział w konferencjach o inwestowaniu. Do największych należą Invest Cuffs w Krakowie, Wall Street w Karpaczu czy Forum Finansów w Warszawie. Ja z kolei co rok organizuję w Warszawie Pasywnaą Rewolucję. To okazja nie tylko, żeby posłuchać ciekawych wykładów, ale też pogadać z innymi inwestorami i zyskać dawkę motywacji do inwestowania. Chcesz dostawać cynk o konferencjach? Zapisz się na mój newsletter. Dla subskrybentów co roku mam pakiet bezpłatnych wejściówek na część stacjonarną Pasywnej Rewolucji.

9. Zmień skojarzenia z inwestowaniem

Aby wyeliminować złe nawyki, przeformułuj skojarzenia z tym zachowaniem – wyeksponuj korzyści z unikania go. Dla przykładu, zamiast mówić „Muszę iść pobiegać”, można powiedzieć „Pora poprawić wytrzymałość i szybkość”. Ta zmiana perspektywy zamienia obowiązek w możliwość – obie wersje są prawdziwe, ale nowa podkreśla korzyści. Podobnie zamiast „Muszę odkładać na emeryturę”, mów „Pora zadbać o swoją wolność finansową”.

10. Powtarzaj nawyk, aż się utrwali

Nawyk utrwala się przez powtarzanie, a nie planowanie czy dążenie do doskonałości. Liczba powtórzeń jest ważniejsza niż czas poświęcony na utrwalenie go. Przykładem był eksperyment, w którym studenci fotografii zostali podzieleni na dwie grupy. Pierwsi byli oceniani za liczbę zdjęć, a drudzy na podstawie jakości jednego zdjęcia. Lepsze rezultaty osiągnęła grupa „ilościowa” ponieważ byli zajęci fotografowaniem i uczyli się na błędach, podczas gdy grupa „jakościowa” utknęła w teoretyzowaniu nad doskonałością.

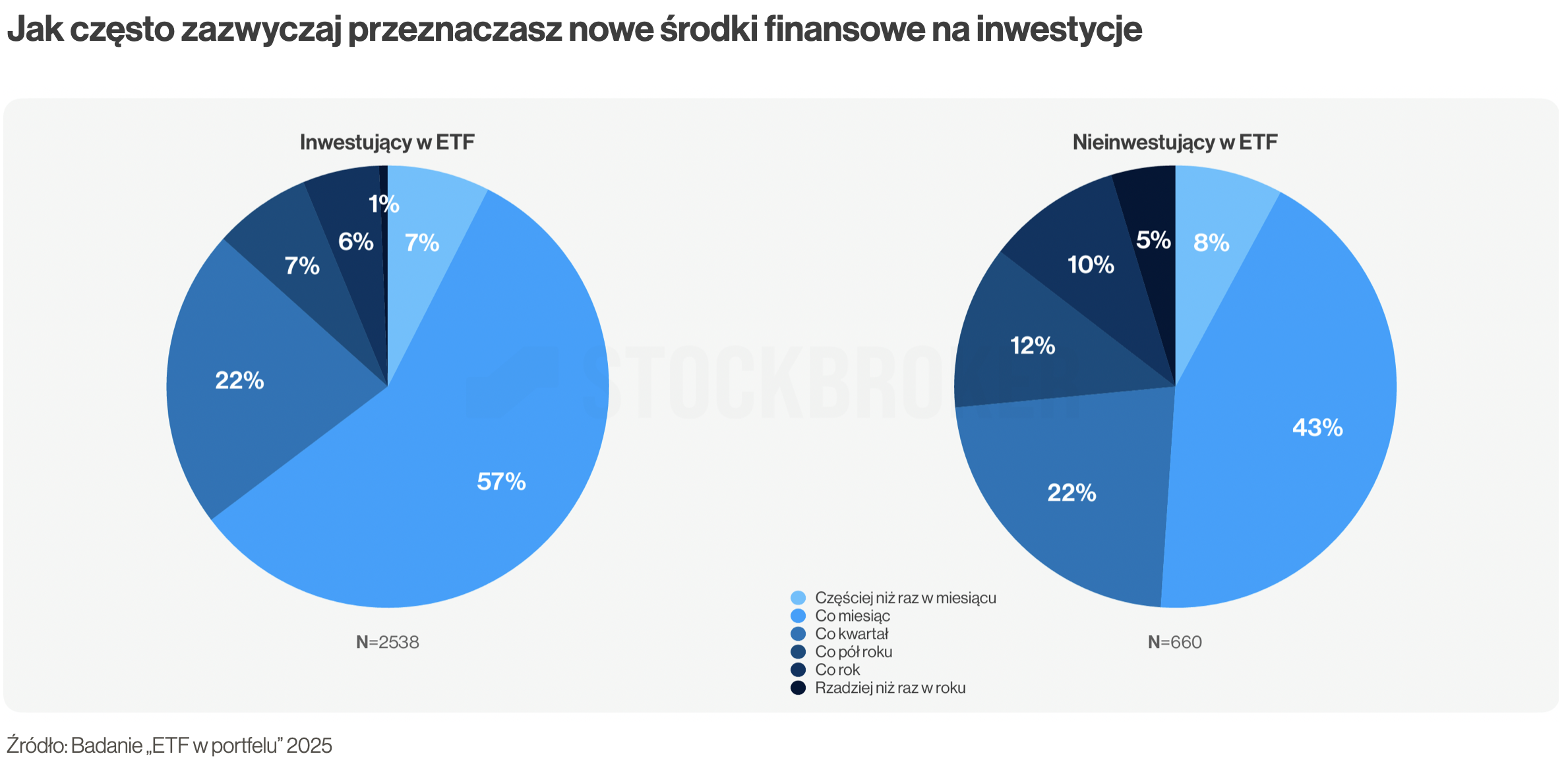

Badanie „ETF w portfelu 2025” pokazuje: co trzecia osoba inwestuje kwartalnie lub rzadziej. Czasem to uzasadnione, np. przez brak regularnych przychodów. Ale jeśli masz wybór – inwestuj nie co kwartał, lecz co miesiąc. Nawyk lepiej się utrwali.

11. Spraw by było to łatwe

Ludzie postępują zgodnie z prawem najmniejszego wysiłku. Zamiast walczyć siłą woli, zmniejsz opór związany z dobrymi nawykami – niech wymagają minimum pracy.

Jeżeli macie regularne przychody, polecam automatyzować inwestowanie. Dla przykładu Plany Inwestycyjne w XTB umożliwiają automatyczne zakupy wybranych instrumentów ze wskazaną częstotliwością. Niestety, można z nich korzystać tylko przez rachunek „zwykły”, czyli opodatkowany. Spośród kont emerytalnych, które oferują ulgi podatkowe, automatyczne inwestowanie w ETF-y oferuje OIPE w Finax. Po wpłacie środków, są one automatycznie inwestowanie w wybrany portfel funduszy.

Sam korzystam z Finax oraz zleceń cyklicznych w Interactive Brokers. Gdy mam większą kwotę do zainwestowania, dzielę ją na kilka części i rozkładam zakupy w czasie na kilka zleceń cyklicznych. Co prawda, Plany Inwestycyjne w XTB dla polskiego inwestora są według mnie wygodniejsze niż zlecenia cykliczne w IBKR, ale ja akurat korzystam z IBKR, aby zdywersyfikować ryzyko lokalizacji inwestycji, czego XTB jako polski broker nie może mi zaoferować.

12. Stosuj zasadę 2 minut

Nowy nawyk powinien być ograniczony do dwuminutowej wersji, aby opanować nawyk zaczynania. Chodzi o nawyk, który ma być bramką, czyli punktem wejścia. Nawyki są jak wjazdy na autostradę – łatwiej jest kontynuować to, co już robisz, niż rozpoczynać coś nowego.

Dla przykładu, zamiast planu „poćwiczę jogę przez pół godziny”, bramką jest „wyjmij matę do jogi”. Przekładając to na realia oszczędzania, zamiast czekać aż opracujesz idealny plan inwestycyjny, przelej chociaż gotówkę na rachunek maklerski – łatwiej usiądziesz do planowania. Albo, zanim zaczniesz inwestować większe kwoty w przemyślany sposób, ustaw choćby dostępne w wielu bankach tzw. automatyczne oszczędzanie, czyli zaokrąglanie każdej transakcji kartą i przelewanie różnicy na konto oszczędnościowe lub inwestycyjne.

13. Utrudniaj złe nawyki

Aby zerwać ze złym nawykiem, należy zwiększyć opór i utrudnić jego wykonanie. Można to osiągnąć np. poprzez technikę autozobowiązania lub strategiczne jednorazowe decyzje, np. usunięcie telewizora z sypialni.

W realiach finansowych, aby uniknąć pochopnego wypłacania oszczędności, zamiast trzymać pieniądze na koncie oszczędnościowym, kup detaliczne obligacje skarbowe. Ich wykupu trwa przeważnie 5 dni roboczych, co może blokować impulsywne wypłaty.

Warto też korzystać z konta emerytalnego, a nie „zwykłego”, bo wycofanie pieniędzy wymaga specjalnej dyspozycji zwrotu, a jej realizacja może zająć 1-2 tygodnie. W przypadku IKZE i OIPE dodatkowym blokerem jest też to, że nie jest możliwy zwrot częściowy, lecz tylko całkowity. Ja między innymi z tego powodu wolę akurat IKE, ale mniejsza elastyczność zwrotów IKZE i OIPE dla wielu osób może być zaletą.

14. Stosuj niezwłoczne nagradzanie, aby wzmocnić nawyk

Powtarza się to, co jest niezwłocznie nagradzane. Ponieważ mózg ewoluował w środowisku natychmiastowej gratyfikacji, a dobre nawyki przynoszą opóźnioną nagrodę, warto dodać natychmiastowe wzmocnienie dobrych nawyków, aby utrzymać motywację. Przykładem był projekt propagowania mycia rąk w Karaczi, w celu zmniejszenia ilości chorób. Zastosowano specjalne mydło, które ładnie pachniało i dobrze się pieniło. Ta natychmiastowa przyjemność utrwaliła nawyk, zanim pojawiły się długofalowe korzyści zdrowotne, czyli spadek chorób.

W realiach inwestowania można robić podobnie, a nagroda może być też bardzo prozaiczna. Po każdej inwestycji możecie podarować sobie np. ulubiony napoj lub przekąskę. Ale powinien to być raczej drobiazg, bo jednak celem jest ograniczenie wydatków i inwestowanie.

15. Śledź postępy

Świadomość postępów daje ogromną satysfakcję. Śledzenie nawyków – np. diagramem – samo w sobie nagradza i wzmacnia oczekiwane zachowanie, bo dostarcza wizualnego dowodu postępu.

Możesz powiesić sobie prosty „kalendarz” w formie 12 słupków, czyli tyle ile miesięcy w roku i po dokonaniu inwestycji w danym miesiącu, zakreślać jeden słupek. Najlepiej, aby wisiał on w widocznym miejscu, ale jeżeli to problem, możesz stworzyć arkusz do monitorowania wpłat w Excelu.

Warto pielęgnować pasmo zwycięstw i trzymać się zasady: „Nigdy nie rezygnuj dwa razy”. Jeżeli raz na jakiś czas zdarzy Ci się w danym okresie pominąć wpłatę – OK, możesz to potraktować jako „wypadek przy pracy”. Ale staraj się nie dopuszczać do 2 pominięć z rzędu, bo to początek budowy nowego nawyku – nieinwestowania.

16. Zaangażuj strażnika odpowiedzialności

Wracanie do złego nawyku jest mniej prawdopodobne, jeśli jest natychmiast bolesny lub nieprzyjemny. Najlepszym sposobem jest przyspieszenie kary – poprzez koszt społeczny lub finansowy. Można to osiągnąć, tworząc kontrakt nawyku i angażując strażnika odpowiedzialności. Na przykład umów się z żoną: jeśli pominiesz inwestycję w danym miesiącu, w kolejnym miesiącu obowiązek domowy, którym zwykle się dzielicie (np. wynoszenie śmieci), spadnie na Ciebie.

17. Dopasowuj nawyki do swoich predyspozycji

Aby maksymalizować szanse na sukces i satysfakcję, wybieraj nawyki zgodne z Twoimi predyspozycjami i ograniczeniami. Nabieranie nawyków jest prostsze, gdy pasują do naturalnych umiejętności i uwzględniają ograniczenia. Na przykład Michael Phelps, pływak, miał długi tułów i długie ramiona – idealne do pływania. To pomogło mu odnieść sukces, bo wybrał dyscyplinę zgodną ze swoimi predyspozycjami.

Analogicznie w inwestowaniu wybieraj podejście zgodne z Twoimi preferencjami i możliwościami. Uważam, że osoby zapracowane, dla których inwestowanie to raczej obowiązek, a nie pasja, powinny zacząć od podejścia pasywnego. Wymaga ono najmniej wiedzy i czasu, a do tego najłatwiej je zautomatyzować.

18. Dostosowuj nawyki do swoich aktualnych możliwości

Ludzie są najbardziej zmotywowani, gdy zadania są na granicy ich aktualnych możliwości. Nie mogą być za trudne – brak motywacji – ani za łatwe – nuda. Nuda to największy wróg postępu, więc zachowuj delikatną równowagę między sukcesem a wyzwaniem.

Podobnie dobieraj wielkość inwestowanych kwot. Z jednej strony nie mogą być zbyt niskie w stosunku do planowanych wydatków, bo nie uda się zebrać właściwego kapitału. Ale z drugiej oszczędzanie nie powinno „boleć”, więc odkładaj zbyt dużych sum. Jeżeli oszczędzanie wymaga dużych wyrzeczeń, utrwalenie nawyku może być trudne.

Dopasuj też ryzyko w portfelu do swoich możliwości. Jeżeli twoim celem jest emerytura, to historia podpowiada, że inwestując zbyt zachowawczo (np. tylko w obligacje) zgromadzenie odpowiedniego kapitału było bardzo trudne. Przeciętnie zarabiająca osoba powinna była ponosić przynajmniej umiarkowane ryzyko, dodając do portfela przynajmniej 50% akcji. Ale z drugiej strony, jeżeli mamy duża awersję do ryzyka, to lepiej nie przesadzać z ryzykiem, o to może się źle skończyć. Czasem lepiej podjąć mniejsze ryzyko, zwłaszcza na początku, aby móc spokojnie spać, a zwiększać je stopniowo, w miarę jak zaczynamy rozumieć, co robimy.

Podsumowanie

1. Stosuj drobne nawyki konsekwentnie przez długi czas

2. Przyjmij tożsamość inwestora

3. Uświadom sobie złe nawyki

4. Implementuj intencje

5. Zadbaj o sprzyjające okoliczności

6. Ogranicz pokusy

7. Stosuj nagrody

8. Otaczaj się właściwymi ludźmi

9. Zmień skojarzenia z inwestowaniem

10. Powtarzaj nawyk, aż się utrwali

11. Spraw by było to łatwe

12. Stosuj zasadę 2 minut

13. Utrudniaj złe nawyki

14. Stosuj niezwłoczne nagradzanie, aby wzmocnić nawyk

15. Śledź postępy

16. Zaangażuj strażnika odpowiedzialności

17. Dopasowuj nawyki do swoich predyspozycji

18. Dostosowuj nawyki do swoich aktualnych możliwości

Świetna lista! Bardzo inspirująca!