28 – tyle aktualnie wynosi wskaźnik Cena/Zysk dla akcji USA. W ujęciu historycznym to kosmiczny poziom. Stany Zjednoczone od kilkunastu lat mocno rosną i coraz częściej słychać głosy, że są przegrzane. Wskaźniki wyceny pokazują, że rynki wschodzące są dużo tańsze. Co więcej, od początku tego roku osiągają one wyższe zwrotu niż USA. Czyżby globalny kapitał właśnie zwracał się do takich rynków jak Chiny, Tajwan czy Indie? Serdecznie Was zapraszam do materiału, w którym najpierw omówię czym są rynki wschodzące i czy warto w nie inwestować a następnie pokażę, jak w nie inwestować pasywnie i aktywnie.

Czym są rynki wschodzące?

Trzeba zacząć od tego, że pojęcie „rynki wschodzące” jest stosunkowo młode. Pierwszym indeksem rynków wschodzących był MSCI Emerging Markets, który powstał w 1988 roku i funkcjonuje do dziś. Zawiera 1189 spółek z 24 krajów. Dostępny jest też jego kuzyn MSCI Emerging Markets IMI, który grupuje aż 3125 firm. Z czasem powstały też inne indeksy jak na przykład Solactive GBS Emerging Markets Large & Mid Cap oraz FTSE Emerging.

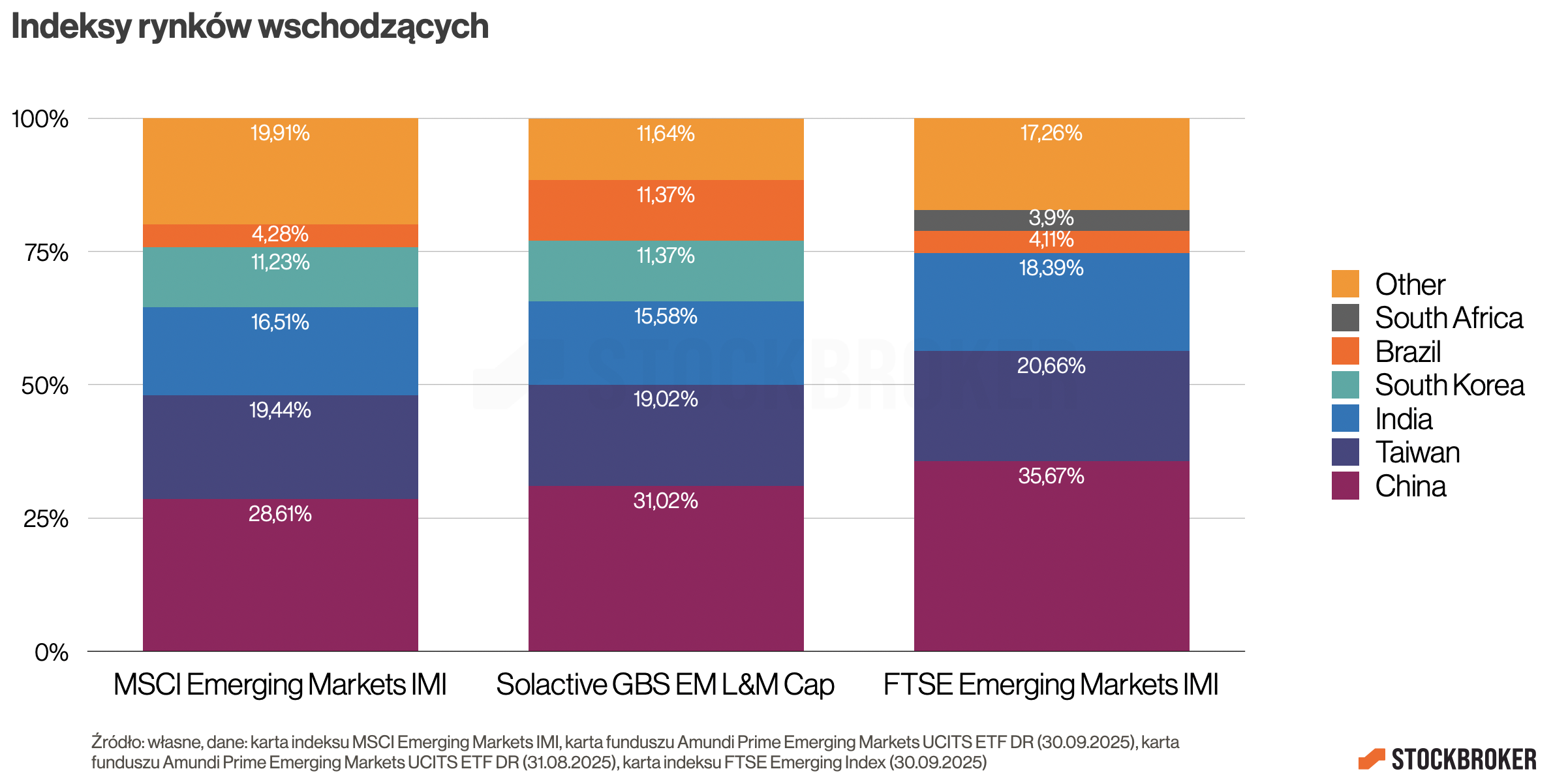

Składy tych indeksów są bardzo zbliżone, chociaż występują pewne różnice. Największy udział mają Chiny, Tajwan i Indie, które łącznie zajmują ok. 2/3 każdego z portfeli. Najmniej spółek z państwa środka zawiera MSCI EM IMI (28,61%). Najbardziej zbliżony do niego portfel ma Solactive GBS EM L&M Cap, przy czym udział Chin i Brazylii jest tu nieco większy, a Indii mniejszy. FTSE Emerging ma Chin jeszcze więcej, a do tego stosuje nieco inną klasyfikacją rynków. Dlatego Korea Południowa, która u jego konkurentów zajmuje ok. 11%, tu nie występuje w ogóle. Wśród 5 największych pozycji jest za to RPA (3,9%). Który skład indeksu jest najlepszy? Nie ma jednej odpowiedzi, to kwestia indywidualnych preferencji.

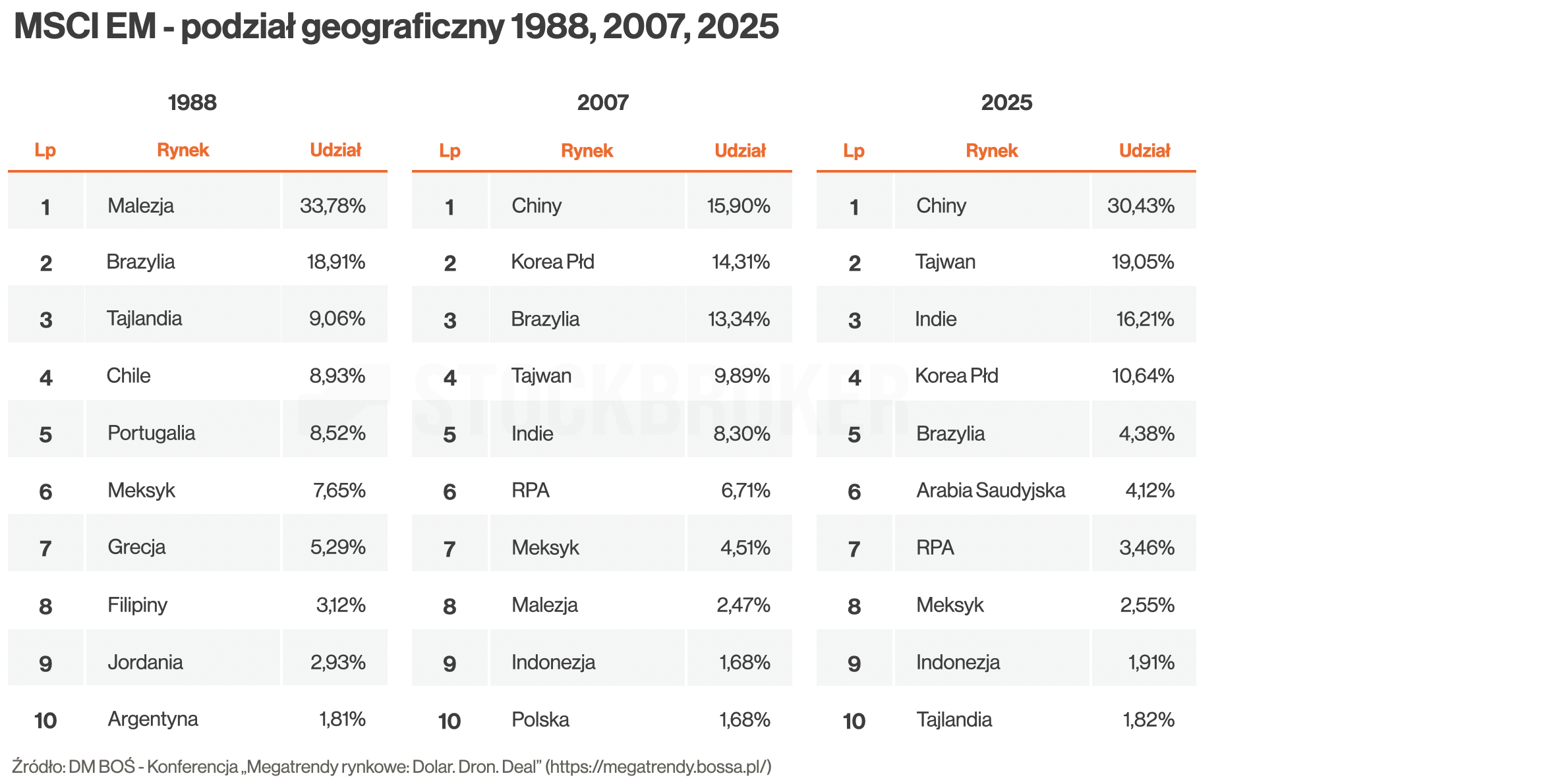

Możecie się zdziwić, jak bardzo składy indeksów rynków wschodzących historycznie potrafiły się zmieniać. Najlepiej posłużyć się przykładem indeksu MSCI Emerging Markets, bo jego historia jest najdłuższa. W momencie jego powstania w 1988 największy udział (33,78%) miała Malezja, której dziś próżno szukać wśród największych pozycji w indeksach. W czołówce nie najdziemy też takich krajów jak Tajlandia, Chile, Portugalia, Grecja, Filipiny, Jordania czy Argentyna. To przy okazji pokazuje, jak wymagające musiałoby być samodzielne zarządzanie portfelem poszczególnych rynków.

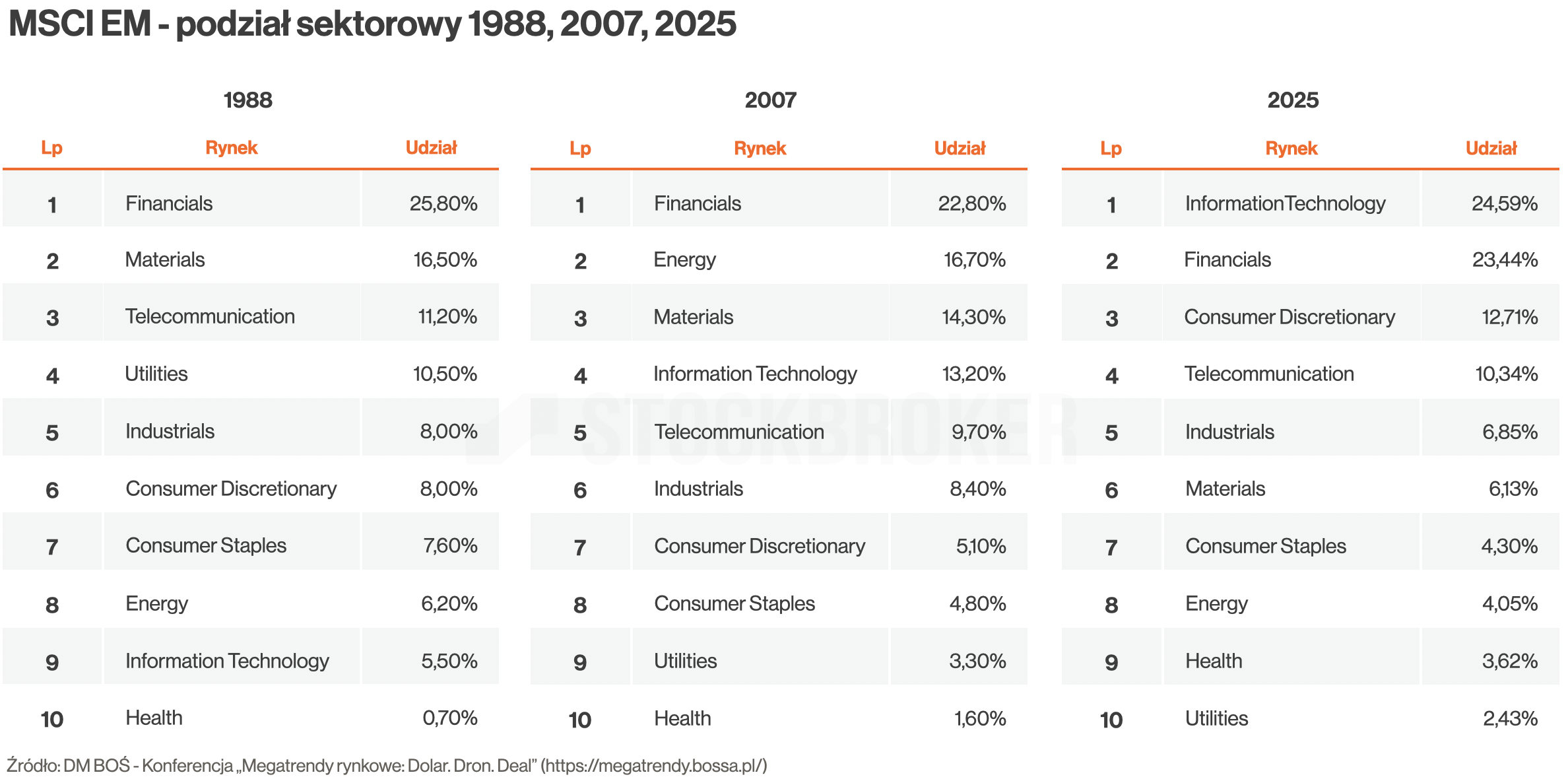

Z upływem lat zmienił się też udział sektorowy. Akurat finanse niezmiennie pozostają w czołówce. Ale już materiały, telekomunikacja czy energetyka wypadły poza podium. Obecnie ich miejsce zajmują informatyka i dobra dyskrecjonalne.

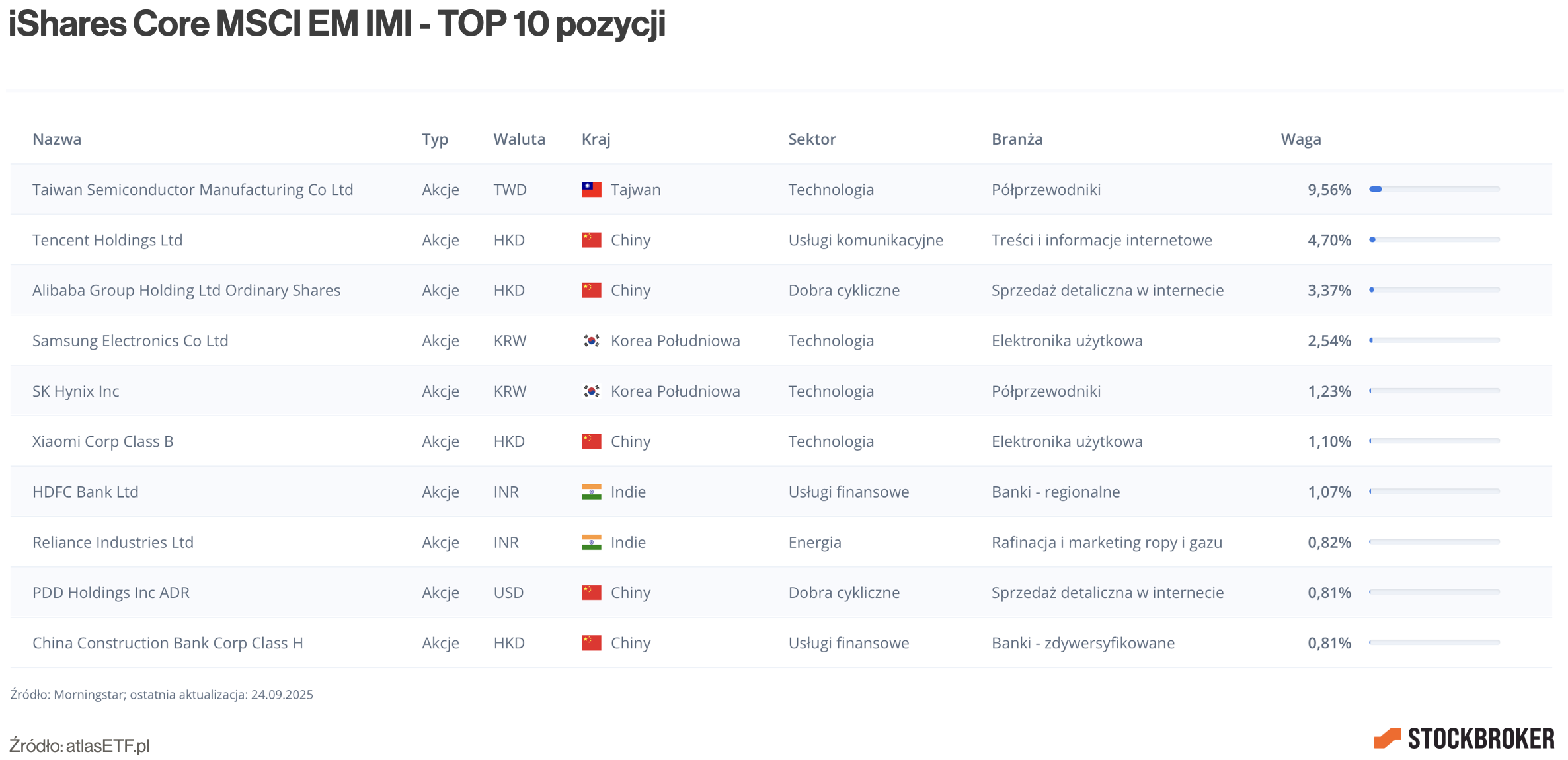

Jakie spółki wchodzą w skład indeksów? Weźmy przykład MSCI EM IMI. Wśród 10 największych spółek znajdziecie takie firmy jak Taiwan Semiconductor (półprzewodniki), Tencent Holdings (produkcja gier), Alibaba (sprzedaż detaliczna), Samsung (elektronika) czy Xiaomi (elektronika użytkowa).

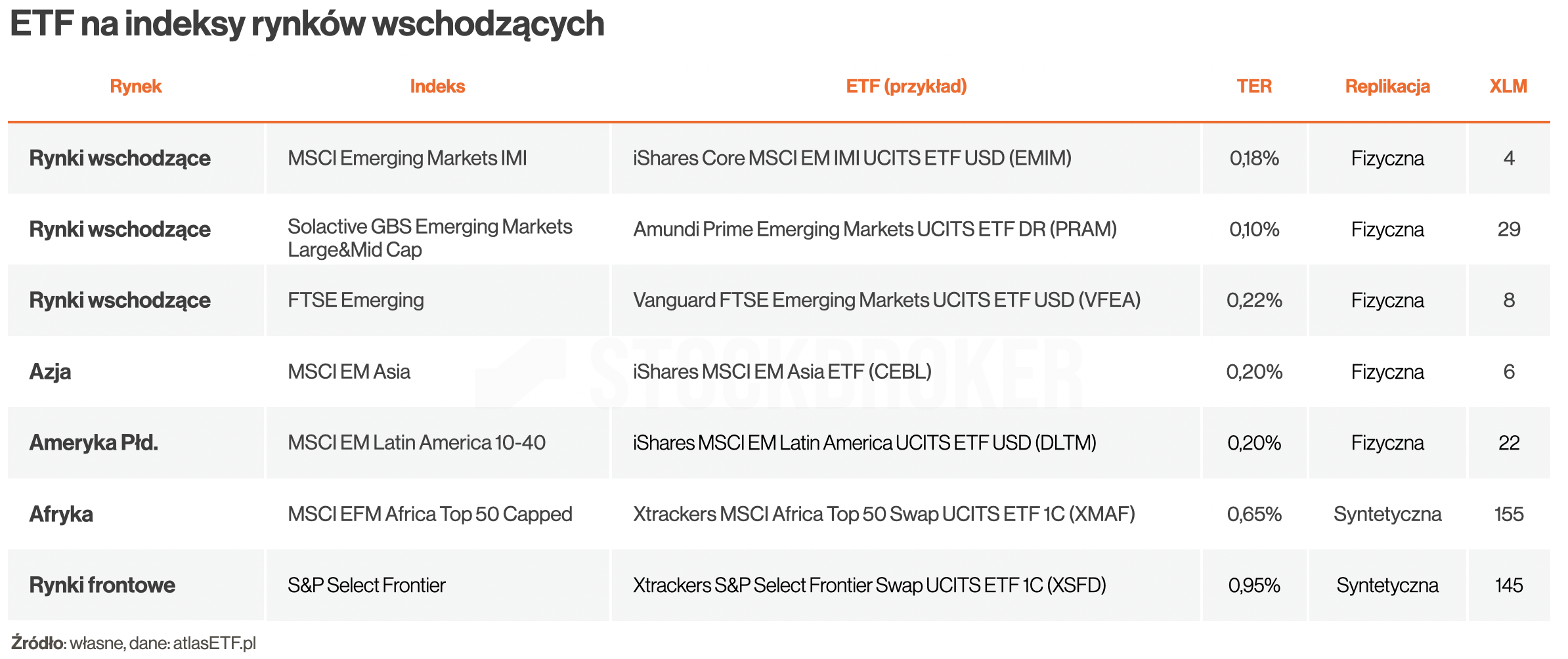

ETF-y na wspomniane indeksy rynków wschodzących są dość tanie (0,1 – 0,22%). Są przy tym bardzo płynne, o czym świadczy niski poziom wskaźnika XLM. Stosują one najczęściej replikację fizyczną. Replikacja syntetyczna nie cieszy się na tych rynkach tak dużym powodzeniem jak na przykład w USA, bo tu nie daje ona korzyści podatkowych.

U polskich brokerów najbardziej popularnym funduszem jest iShares Core MSCI EME IMI (EMIM), który odwzorowuje MSCI EM IMI. Na Solactive GBS Emerging Markets można wybrać Amundi Prime Emerging Markets (PRAM). Z kolei na FTSE Emerging można wybrać przykładowo Vanguard FTSE Emerging Markets. To oczywiście tylko przykłady. Po więcej funduszy odsyłam Was do Rankingu ETF na rynki wschodzące na atlasETF.pl.

Jeżeli komuś zależy na koncentracji na wybranym regionie, takie możliwości też są. Chcąc inwestować w Azji można wybrać na przykład iShares MSCI EM Asia (CEBL), który odwzorowuje indeks MSCI EM Asia. Na Amerykę Południową można skorzystać na przykład z iShares MSCI EM Latin America UCITS ETF USD (Dist). One też są płynne i niedrogie. Są też ETF-y na Afrykę czy rynki frontowe, ale te nie są już zaliczane do rynków wschodzących. Swoją drogą, w ich przypadku koszty zarządzania są sporo wyższe, a płynność jest dość niska, mimo że są notowane na największych rynkach jak Londyn czy Frankfurt.

Z powodzeniem można też inwestować w poszczególne kraje zaliczane do rynków wschodzących. Największy wybór dotyczy Chin. Najłatwiej dostępny jest iShares MSCI China (ICHN), a jego tańszym konkurentem jest Franklin FTSE China (FLXC). Na Tajwan najbardziej popularny jest iShares MSCI Taiwan, ale on też ma tańszego konkurenta – Franklin FTSE Taiwan, który jest prawie 4 razy tańszy. Na Indie można wybrać na przykład popularny iShares MSCI India lub tańszy Franklin FTSE India.

Czy warto inwestować na rynkach wschodzących?

Czy warto inwestować na „rynkach wschodzących”? Jeśli spojrzymy na historyczne wyniki, sytuacja wygląda bardzo zachęcająco. Oczywiście historia nie jest gwarancją przyszłych rezultatów. Jednak, jak mawiał Mark Twain, nawet jeśli historia się nie powtarza, to się rymuje. W okresie od końca 1988 roku do 2024 rynki wschodzące osiągnęły średnioroczną stopę zwrotu wyższą niż rynki rozwinięte (8,6% wobec 8,0%). Ten korzystny wynik trzeba było jednak okupić wyższym ryzykiem. Odchylenie standardowe było prawie dwukrotnie wyższe (30,43% wobec 16,86%), maksymalne obsunięcie kapitału było głębsze (-68% wobec -54%), a czas trwania maksimum obsunięcia prawie dwukrotnie dłuższy. Mimo to, moim zdaniem, wyniki pozostają zachęcające.

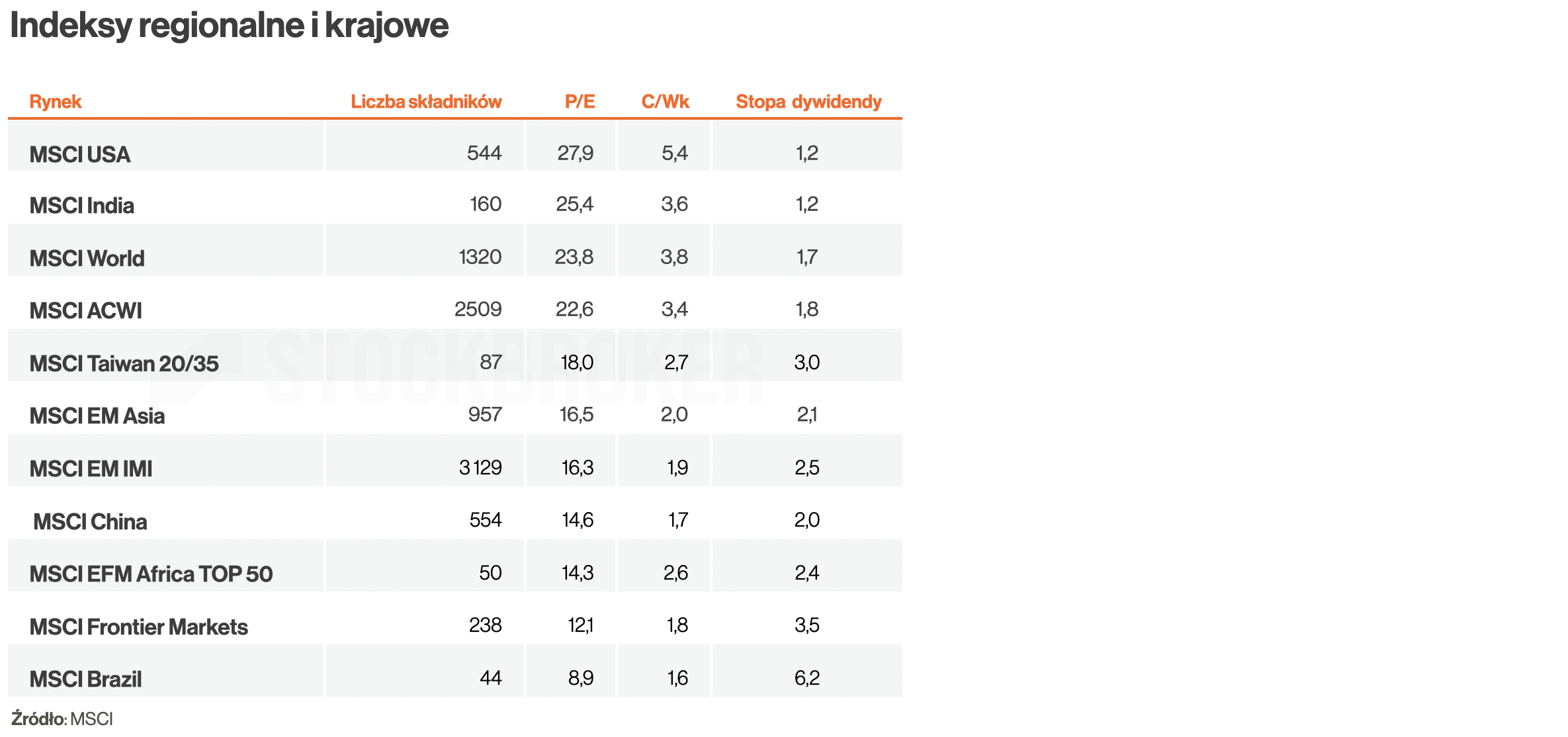

Tym co, może zachęcać do rynków wschodzących są też niskie wyceny. Podczas gdy wskaźnik Cena/Zysk dla Stanów Zjednoczonych (MSCI USA) wynosi aktualnie 27,9, dla rynków rozwiniętych (MSCI World) 23,8, to dla rynków wschodzących (MSCI EM IMI) zaledwie 16,3, a dla Chin 14,6. Warto jednak zauważyć, że już takie Indie wcale tanie nie są, bo wskaźnik Cena/Zysk to dla nich 25,4, czyli więcej niż dla rynków rozwiniętych (MSCI World).

Na takie wskaźniki trzeba jednak uważać. Z jednej strony, w długim terminie to fundamenty są decydujące, więc takie wskaźniki jak Cena/Zysk lub Cena/Wartość księgowa co bardzo pomocne. Z drugiej strony, słabo sprawdzają się jako jedyna przesłanka do podjęcia decyzji o zakupie lub sprzedaży, ponieważ rynki poruszają się w trendach. Niska wycena danego rynku może utrzymywać się po prostu bardzo długo.

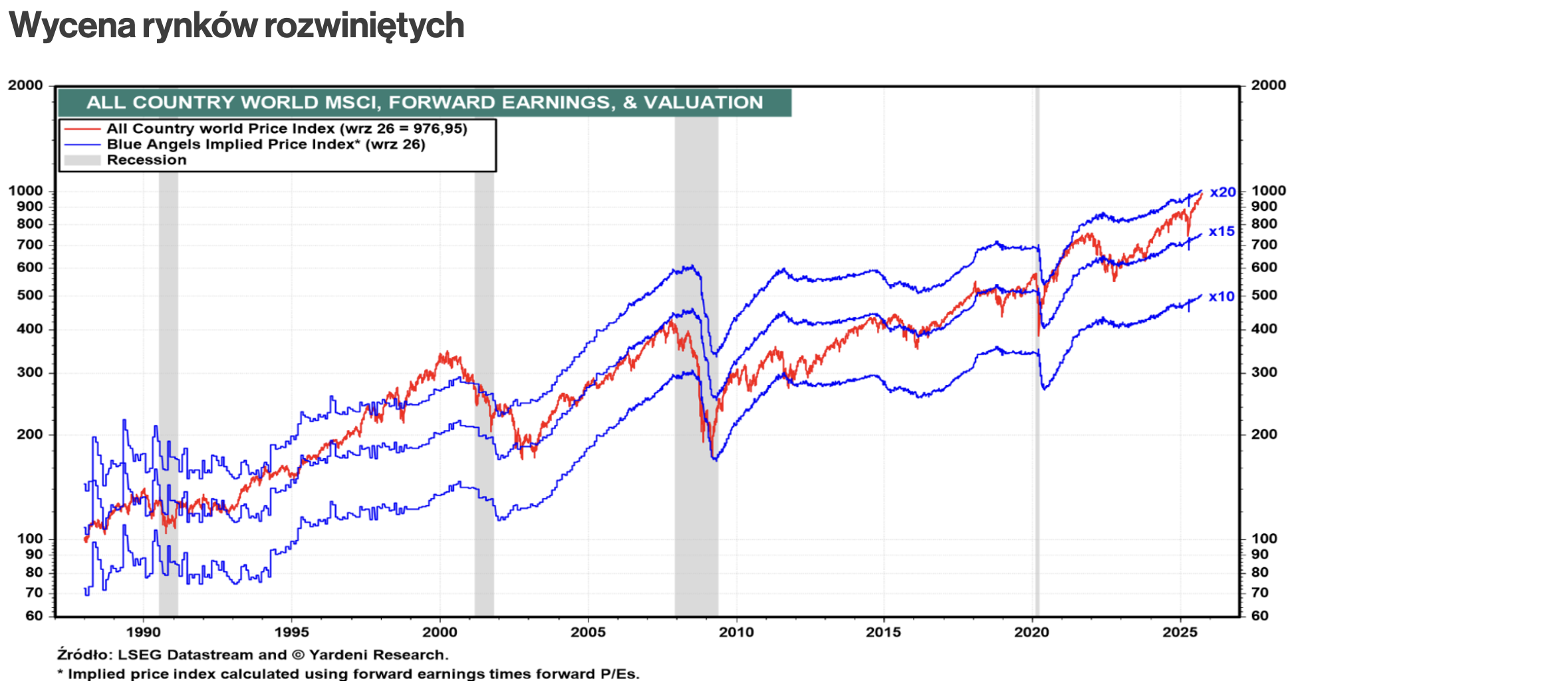

Spójrzcie na indeks akcji globalnych (MSCI ACWI), którego większość stanowią rynki rozwinięte. W 2010 roku wskaźnik Cena/Zysk wynosił ok. 10. Od tamtego czasu systematycznie rośnie i obecnie sięga okolic 20. To może sugerować, że rynek jest przegrzany i być może zacznie spadać. W 2007 roku rynek zaczął spadać już wtedy, gdy wskaźnik Cena/Zysk dotarł do poziomu 15. Ale -dla odmiany- spadki w roku 2000 pojawiły się dopiero, gdy wyceny grubo przekraczały 20.

Jeżeli spojrzycie na indeks rynków wschodzących MSCI Emerging Markets, zauważycie że niskie wyceny – w okolicach 10-15 – utrzymują się od bardzo dawna. Mimo tego, od kilkunastu lat to rynki rozwinięte przynoszą wyższe stopy zwrotu. Innymi słowy, niskie wyceny nie oznaczają, że rynek musi rosnąć.

Przez wiele ostatnich lat rynki wschodzące były „tanie”, a jednak to rynki rozwinięte rosły mocniej. Warto jednak zwrócić uwagę, że w ostatnich kilku miesiącach rynki wschodzące wykazują relatywną przewagę nad rozwiniętymi. Przykładowo, na koniec trzeciego kwartału 2025, rynki wschodzące (EIMI) osiągnęły wyższy zwrot niż rynki rozwinięte (IWDA) oraz S&P 500 (SPXS) za ostatnie 6 miesięcy.

Tę relatywną siłę rynków wschodzących (EIMI) widać także w perspektywie ostatnich dziewięciu miesięcy. Pokonały one rynki rozwinięte (IWDA) oraz USA (SPXS) o co najmniej 10 punktów procentowych.

W ostatnich 12 miesiącach rynki wschodzące na razie przegrywały. Ale kto wie, jak zakończy się obecny rok (2025). To może być pierwszy zwycięski rok rynków wschodzących od 2020 roku. Oczywiście nie przesądza to niczego, bo pojedyncze zwycięskie lata zdarzały się już wcześniej. Ale jeżeli rynki wschodzące miałyby nabrać rozpędu, ten rok może okazać się początkiem zmiany trendu.

I tak dochodzimy do fundamentalnego pytania, jak w ogóle chcemy inwestować. Analiza wycen czy siły relatywnej są właściwe do podejścia aktywnego. W podejściu pasywnym takich rozważań w ogóle się nie stosuje. W dalszej części artykułu pokażę Wam, jak inwestować na rynkach wschodzących zarówno pasywnie, jak i aktywnie.

Jak inwestować pasywnie?

Najprostsza opcja inwestowania na rynkach wschodzących to podejście pasywne. Często polega ono na zakupie portfela akcji globalnych, obejmującego zarówno rynki rozwinięte, jak i wschodzące. Najbardziej popularnym indeksem globalnym jest MSCI ACWI. Na ten indeks dostępnych jest najwięcej ETF-ów. Najłatwiej dostępny z nich jest iShares Core MSCI ACWI (IUSQ). Dość podobny do MSCI ACWI jest skład indeksu Solactive GBS Global Markets Large & Mid Cap. Odwzorowuje go słynący z bardzo niskich kosztów Amundi Prime All Country World (WEBN). Bardzo popularny jest też indeks FTSE All-World, a przykładem funduszu na niego jest Vanguard FTSE All-World.

Opisując na samym początku różnice między indeksami rynków wschodzących, mogliście zauważyć, że składy tych indeksów różnią się w zależności od dostawcy. Jak bardzo różnią się natomiast ETF-y na akcje globalne pod względem udziału rynków wschodzących? Prawie wcale. Fundusze od iShares, Amundi i Vanguard maja ich praktycznie tyle samo – od 7.2% do 7,8%. mają ich praktycznie tyle samo – od 7,2% do 7,8%. Mimo różnic w składzie indeksów, udział rynków wschodzących jest wszędzie niski i porównywalny.

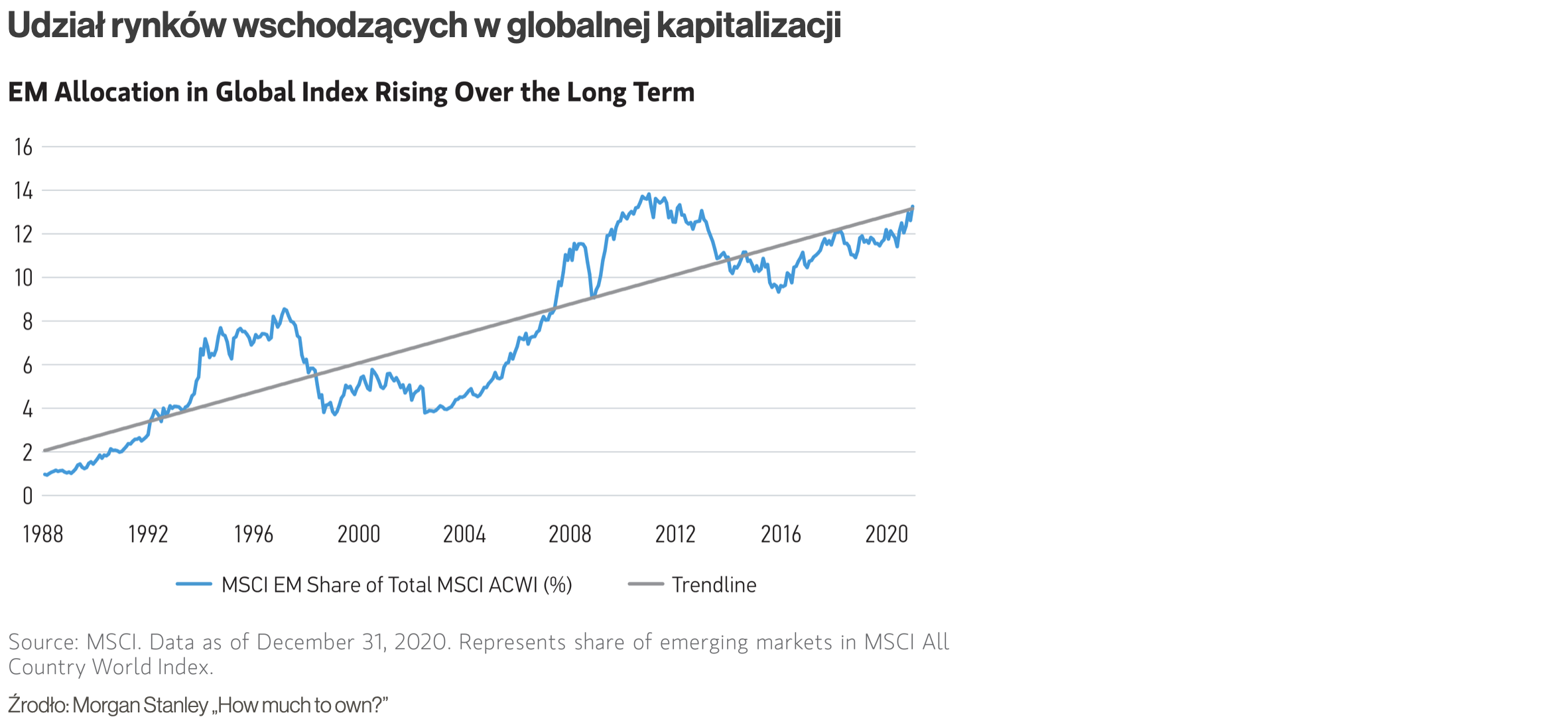

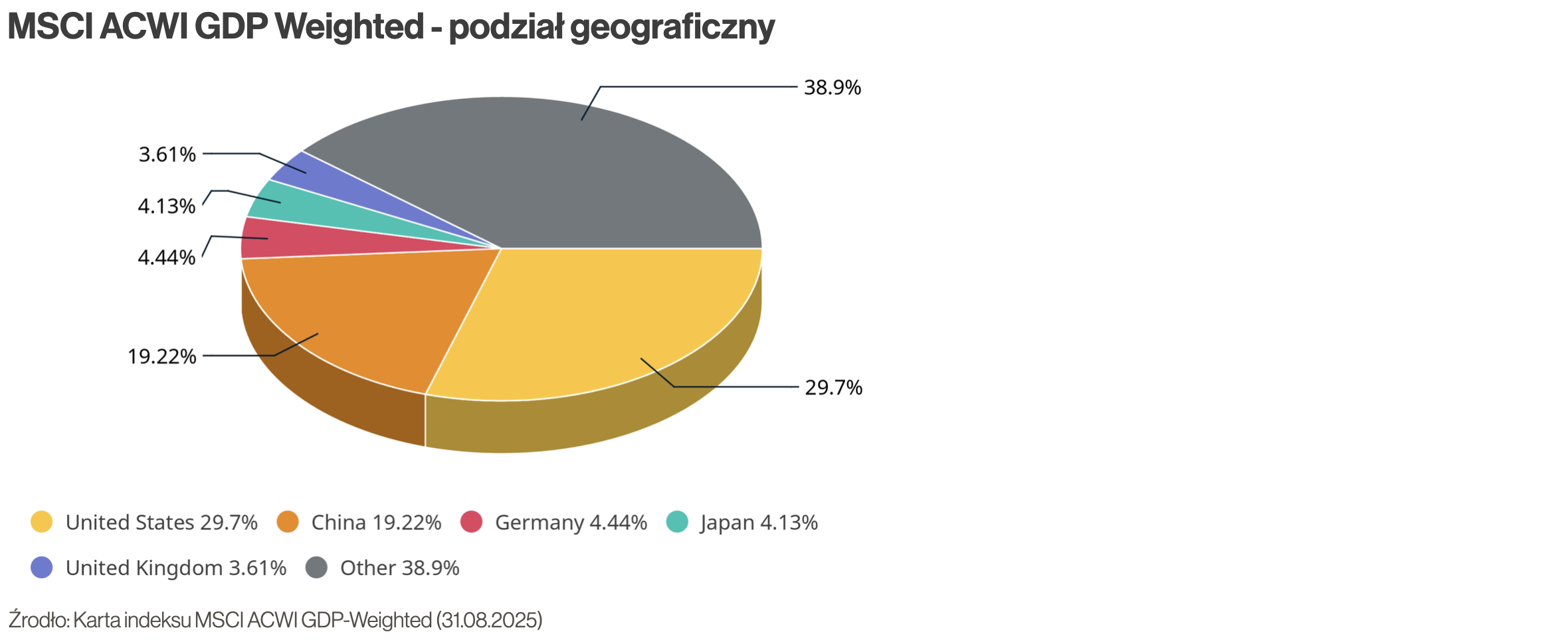

Tu rodzi się pytanie, dlaczego udział tych rynków jest tak mały? Przecież udział rynków wschodzących w światowym PKB sięga prawie 40%. Otóż giełda to nie to samo co gospodarka. ETF-y najczęściej odwzorowują indeksy ważone kapitalizacją rynkową, czyli takie gdzie udział spółki w indeksie zależy od wartości jej akcji na giełdzie. Jednak nie wszystkie spółki można kupić na giełdzie. Najbardziej rozwinięty jest amerykański rynek kapitałowy. Natomiast wiele firm z rynków wschodzących nie jest publicznych, czyli nie da się ich kupić na giełdzie. A te, które są, ważą jedynie około 7%, a nie 40%.

Kapitalizacja rynkowa rynków wschodzących systematycznie rośnie. W szczytowym momencie rynki wschodzące jak dotąd stanowiły około 14% udziału w światowym torcie. A jednak od kilkunastu lat mocniej rosną rynki rozwinięte, zwłaszcza USA. W efekcie udział rynków wschodzących zmniejszył się – aktualnie do około 7-8.

Mimo wszystko można próbować stworzyć portfel, którego skład będzie adekwatny do udziału w światowym PKB. Istnieją nawet indeksy ważone udziałem w PKB (GDP-weighted). Jeżeli zajrzymy mu „pod maskę”, to okaże się że udziały są bardziej zrównoważone niż w „klasycznym” indeksie ważonym kapitalizacją, gdzie prym wiodą Stany Zjednoczone. Dlatego może to wyglądać bardzo zachęcająco.

Jednak z takimi indeksami są 2 problemy. Po pierwsze, niekoniecznie muszą one gwarantować sukces. Przykładowo, w ostatnich 15 latach indeks MSCI ACWI ważony udziałem w PKB przegrał sromotnie ze swoim bratem bliźniakiem opartym o kapitalizację rynkową. Mogą się zdarzać okresy, kiedy sytuacja będzie odwrotna, czyli dobór rynków według udziału w PKB się opłaci. Ale jest jeszcze drugi problem, ETF-y na takie indeksy po prostu nie powstają. Chcąc zbudować taki portfel trzeba by samodzielnie zadbać o udział poszczególnych rynków według udziału w PKB. Stawiam tezę, że dla ogółu inwestorów indywidualnych byłoby to zadanie karkołomne.

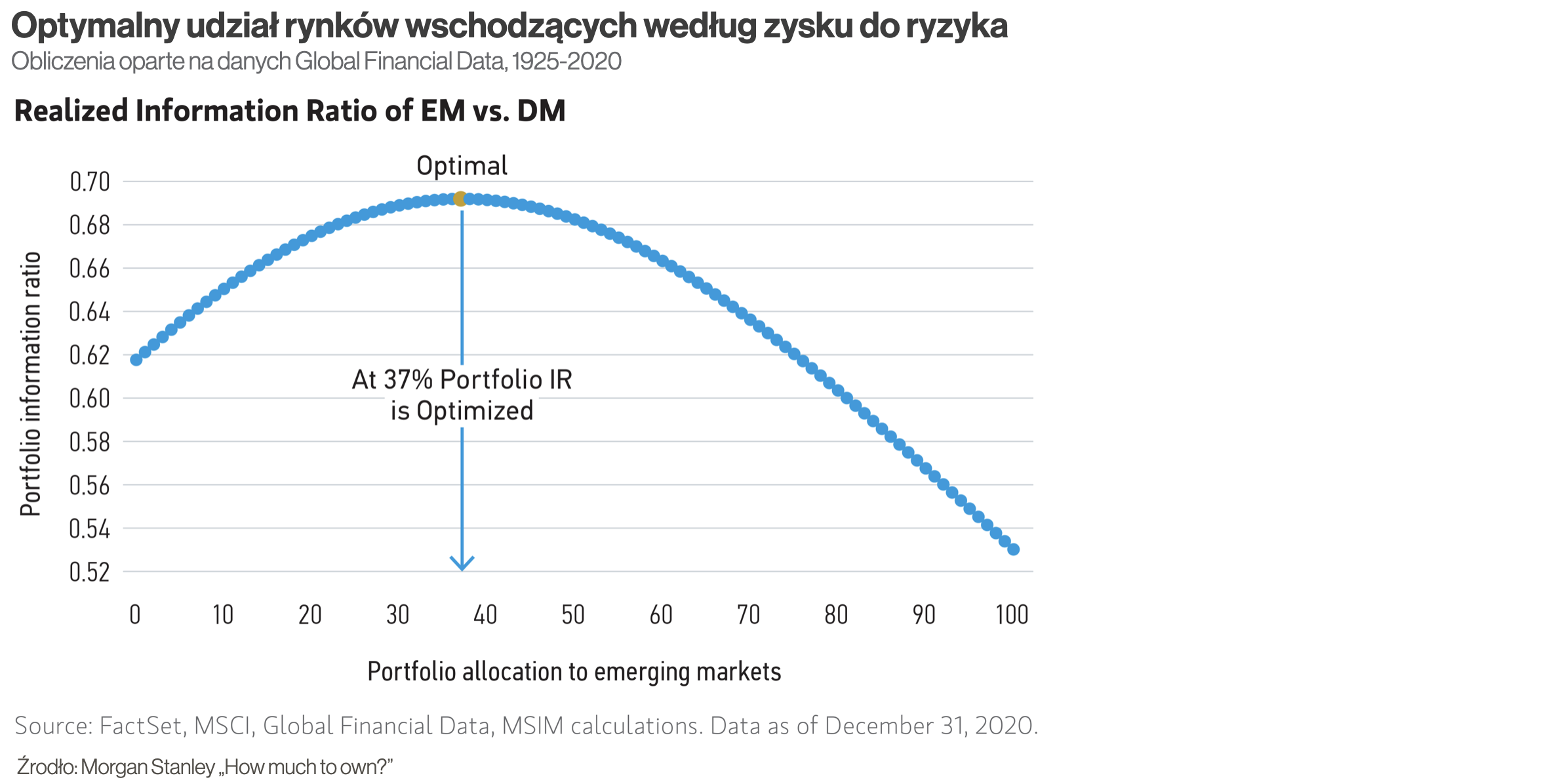

Pytanie, jaki powinien być optymalny udział rynków wschodzących w portfelu jakiś czas temu zadali sobie analitycy Morgan Stanley. Postanowili zbadać, jaki udział rynków wschodzących historycznie dawał najwyższy zwrot względem ponoszonego ryzyka.

Dane Global Financial Data pozwoliły im cofnąć się aż do roku 1925. Wykonano testy do roku 2020, czyli prawie 100 lat. Okazało się, że optymalny udział rynków wschodzących to aż 37%. Chociaż to badanie było poddane krytyce. Argumentowano, że od tamtej pory rynki bardzo się zmieniły. Uwagi dotyczyły też kwestii płynności.

W ramach analizy zbadano też okres od 1988 roku (czyli powstania indeksu MSCI Emerging Markets). Te backtesty pokazały, że optymalny udział rynków wschodzących wynosił 27%. To pokazuje, że w zależności od przyjętego okresu, wyniki są inne. Tak czy inaczej problem pozostaje ten sam. Nie ma ETF-ów, które zapewniają tak duży udział rynków wschodzących.

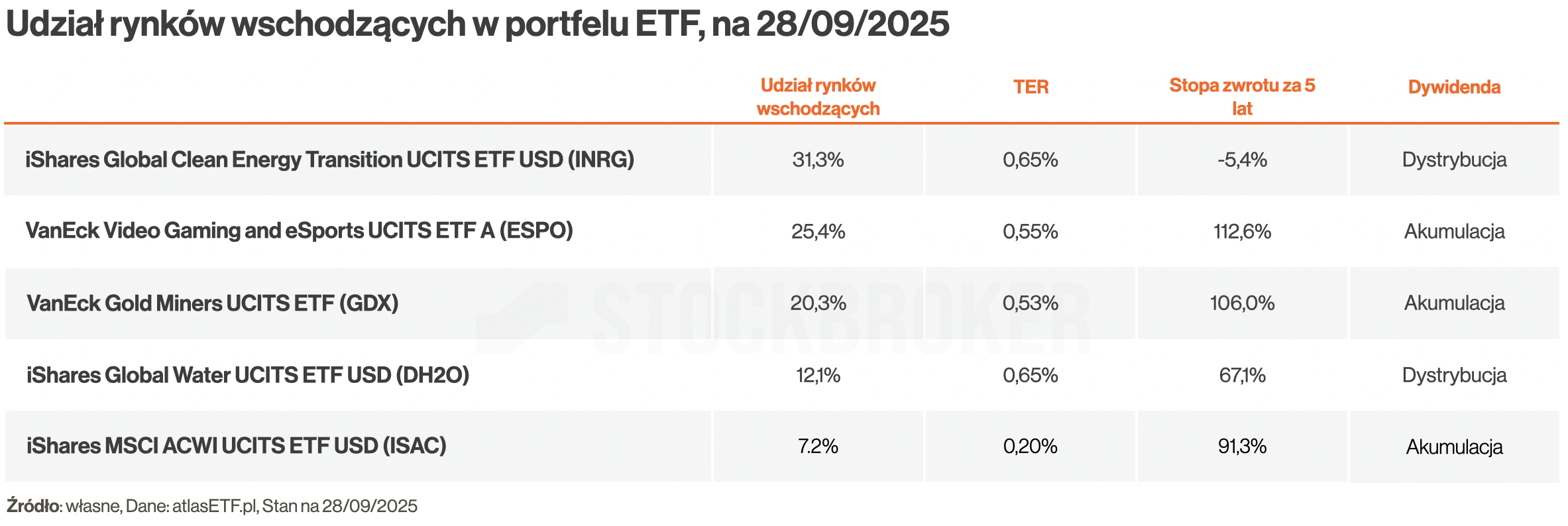

Co prawda można znaleźć ETF-y, w których rynki wschodzące grają istotną rolę. Przykładowo, iShares Global Clean Energy Transition (INRG) ma ich 31,3%, VanEck Video Gaming and eSports (ESPO) – 25,4%, a VanEck Gold Miners (GDX) 20,3%. Jednak nie są to szeroko zdywersyfikowane fundusze. Koncentrują się one na jakimś wycinku rynku. Wybieranie ich tylko ze względu proporcje rynków uważam za błąd. Dla jasności, nie twierdzę, że nie ma sensu w nie inwestować. Jednak powodem sięgania po nie powinna być ich strategia, a nie struktura rynków.

Szeroko zdywersyfikowanych ETF-ów z dużym udziałem rynków wschodzących nie ma, ale można samodzielnie kupić 2 osobne ETF-y na rynki rozwinięte i wschodzące, a następnie pilnować ustalonych proporcji. Prowadzenie takiego portfela byłoby o niebo łatwiejsze niż portfela, którego skład zależy od udziału rynków w PKB.

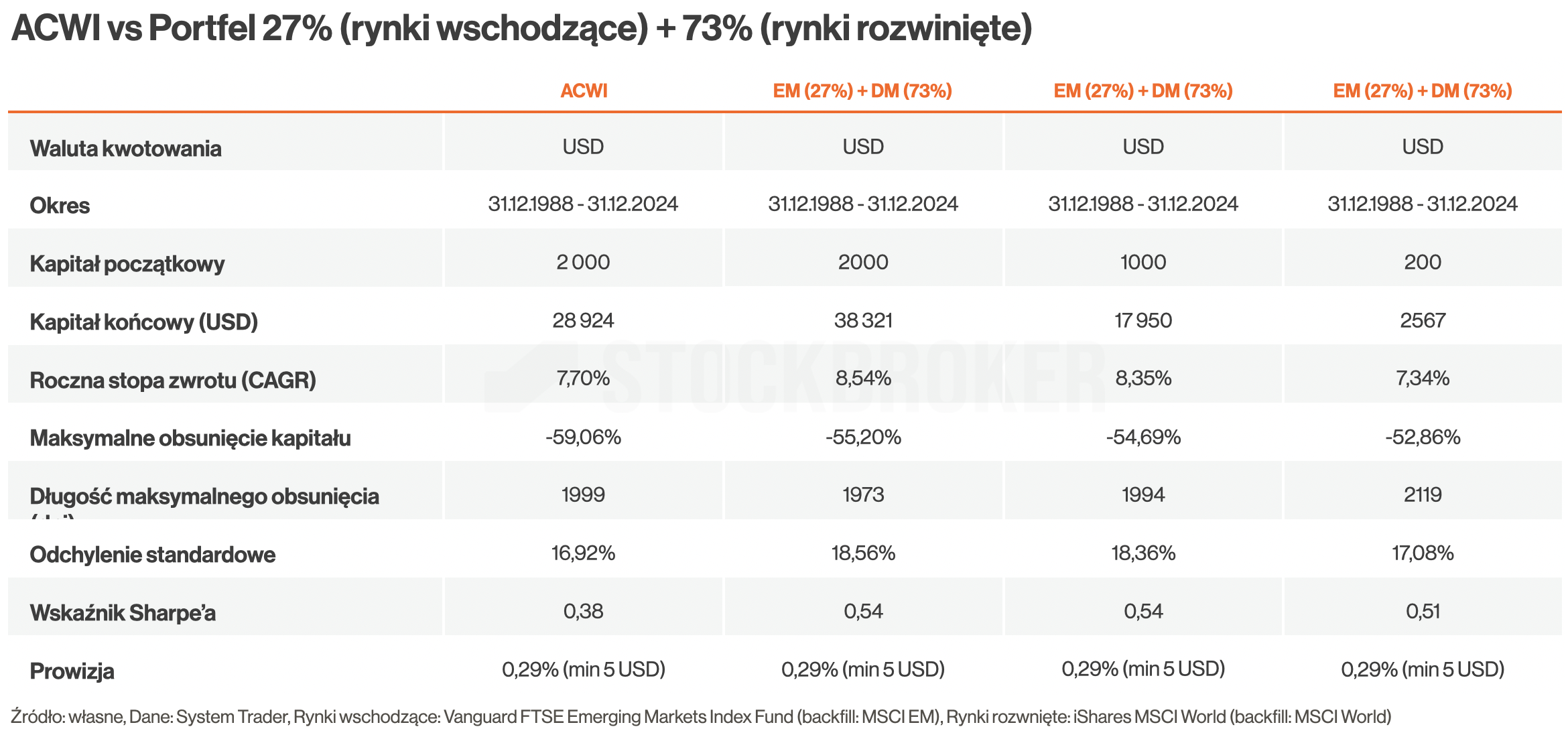

Jakie wyniki taki portfel osiągał historycznie? Przeprowadziłem serię symulacji, które zakładają zastosowanie prowizji 0,29%, min. 5 USD oraz pominięcie podatków, czyli warunki, które można często spotkać na IKE u polskich brokerów. Średnioroczna stopa zwrotu za okres 1988-2024 wyniosła 8,54%, czyli więcej niż MSCI ACWI (7,7%). To bardzo zachęcające, chociaż warto pamiętać, że historia nie stanowi gwarancji na przyszłość. W praktyce dużo będzie zależało od szczęścia i pecha, czyli okresu na jaki trafimy.

Poza tym warto też wziąć pod uwagę wielkość kapitału. Inwestując niewielką kwotę – rzędu 200 USD, stopa zwrotu wyniosłaby 7,34%, czyli mniej niż MSCI ACWI. A gdyby testy wykonać z uwzględnieniem podatków (które mają zastosowanie na rachunku „zwykłym”), to wynik byłby jeszcze gorszy.

Jakie z tego wszystkiego płyną wnioski? Nie są one jednoznaczne. Nie przekreślam sensu prowadzenia portfela z samodzielnie dobranymi udziałami rynków rozwiniętych i wschodzących. Jednak z mojego punktu widzenia w podejściu pasywnym najlepszy wybór to jednak 1 ETF na cały świat stosujący udziały kapitalizacji rynkowej.

Jak inwestować aktywnie?

Na rynkach wschodzących można inwestować nie tylko pasywnie, ale także aktywnie. Przykładem strategii aktywnej jest Global Equities Momentum. Jej podstawą jest obserwacja, że rynki poruszają się w trendach. W przeszłości zdarzały się okresy, kiedy relatywnie silniejsze były rynki rozwinięte, ale też takie kiedy wygrywały rynki wschodzące.

Strategia zakłada inwestowanie w akcje USA lub rynków wschodzących, w zależności od tego, które aktualnie są silniejsze. Co miesiąc sprawdzana jest stopa zwrotu za ostatnie 12 miesięcy i kupowany jest ETF z lepszym wynikiem. A jeżeli jedne i drugie rynki wypadają słabiej niż obligacje skarbowe, to środki lądują w obligacjach. Więcej o strategii Global Equities Momentum możecie przeczytać w artykule GEM – prosta strategia trendowa dla ETF-ów.

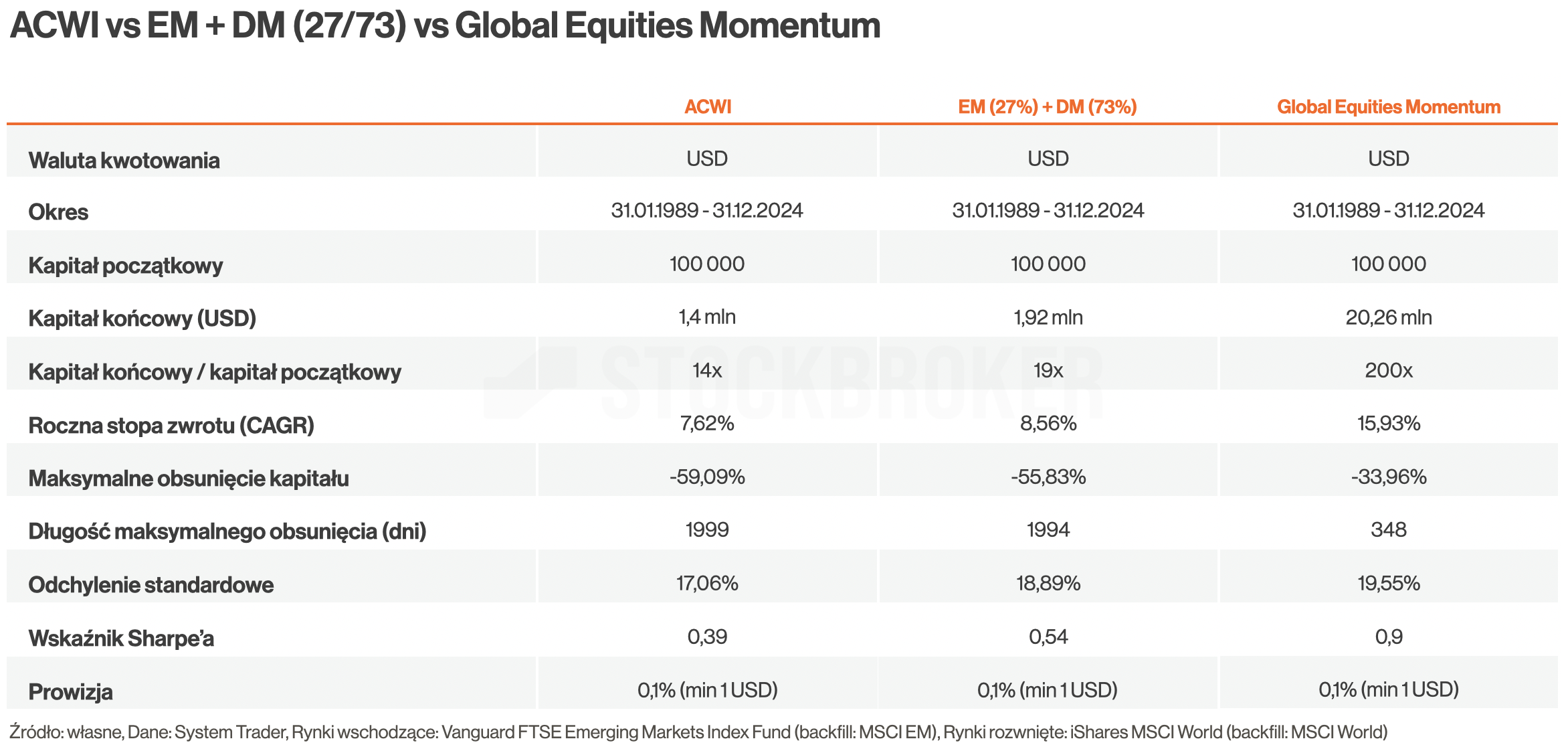

Jakie wyniki daje strategia GEM? Przeprowadziłem symulacje w okresie 1989-2024. Podatki zostały pominięte, a prowizje zostały ustalone na poziomie 0,1% min. 1 USD. Wyniki porównałem z 2 pasywnymi portfelami: MSCI ACWI oraz EM (27%) + DM (73%). Rezultaty okazały się one imponujące. Strategia GEM była dużo bardziej zyskowna. Średnia stopa zwrotu wyniosła 15,9%, czyli prawie 2 razy więcej niż oba portfele pasywne. Aby Wam lepiej uzmysłowić tą różnicę, strategia GEM pozwoliła pomnożyć kapitał 200 razy, podczas gdy strategie pasywne jedynie kilkanaście.

Co więcej, tak rewelacyjny wynik został osiągnięty niedużym ryzyku. Odchylenie standardowe było co prawda nieco wyższe (19,6%), ale maksymalne obsunięcie kapitału było dużo płytsze. Portfel zanurkował do -34%, czyli prawie połowę mniej niż portfele pasywne. Do tego maksymalne obsunięcie trwało zaledwie 348 dni, czyli niecały rok, podczas gdy strategie pasywne prawie 6 razy dłużej.

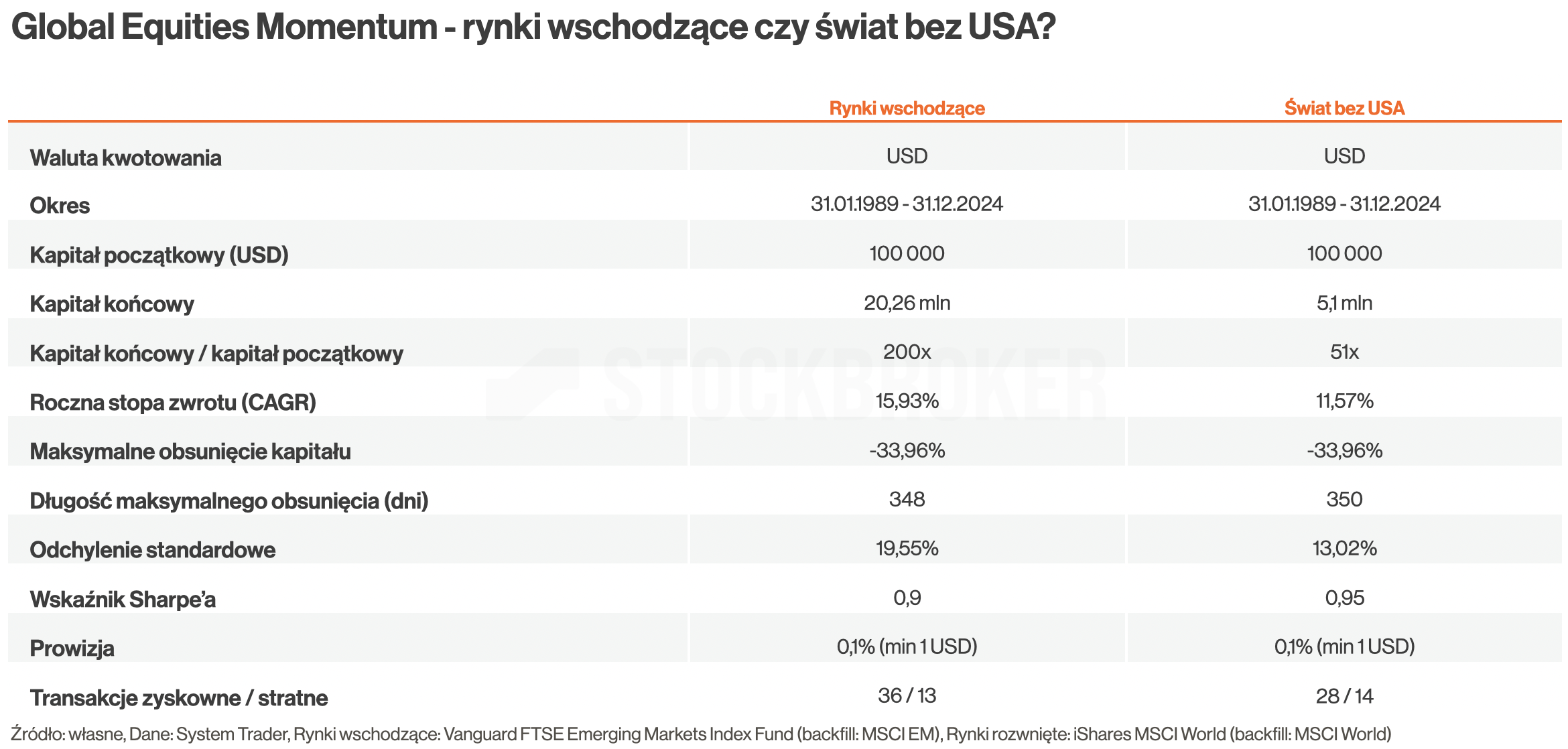

Muszę zaznaczyć, że w oryginalnej strategii Global Equities Momentum zamiast rynków wschodzących zastosowane były rynki całego świata bez USA (MSCI ACWI ex US). Rodzi się pytanie, czy użycie rynków wschodzących nie pogorszyło wyników tej strategii. Otóż okazuje się, że nie. Spójrzcie na porównanie wyników strategi GEM w 2 wariantach – z rynkami wschodzącymi oraz ze światem bez USA. Okazuje się, że wariant z rynkami wschodzącymi był bardziej zyskowny. Dał on zarobić 15,9% rocznie, podczas gdy wariant ze światem bez USA dał zwrot 13,0%.

Na koniec nasuwa się pytanie, gdzie jest haczyk. Przecież to wszystko wydaje się zbyt piękne, aby było prawdziwe. Taki „haczyk” faktycznie jest. Realizacja takiej strategii w praktyce może być bardzo trudna z behawioralnego punktu widzenia.

Po pierwsze, część transakcji jest stratna. W analizowanym okresie co czwarta transakcja kończyła się pod kreską. Czasem zdarzają się serie strat, które mogą rodzić wątpliwości „czy moja strategia jeszcze działa?”. Ludzie lubią mieć rację, więc akceptowanie strat może być trudne od strony emocjonalnej.

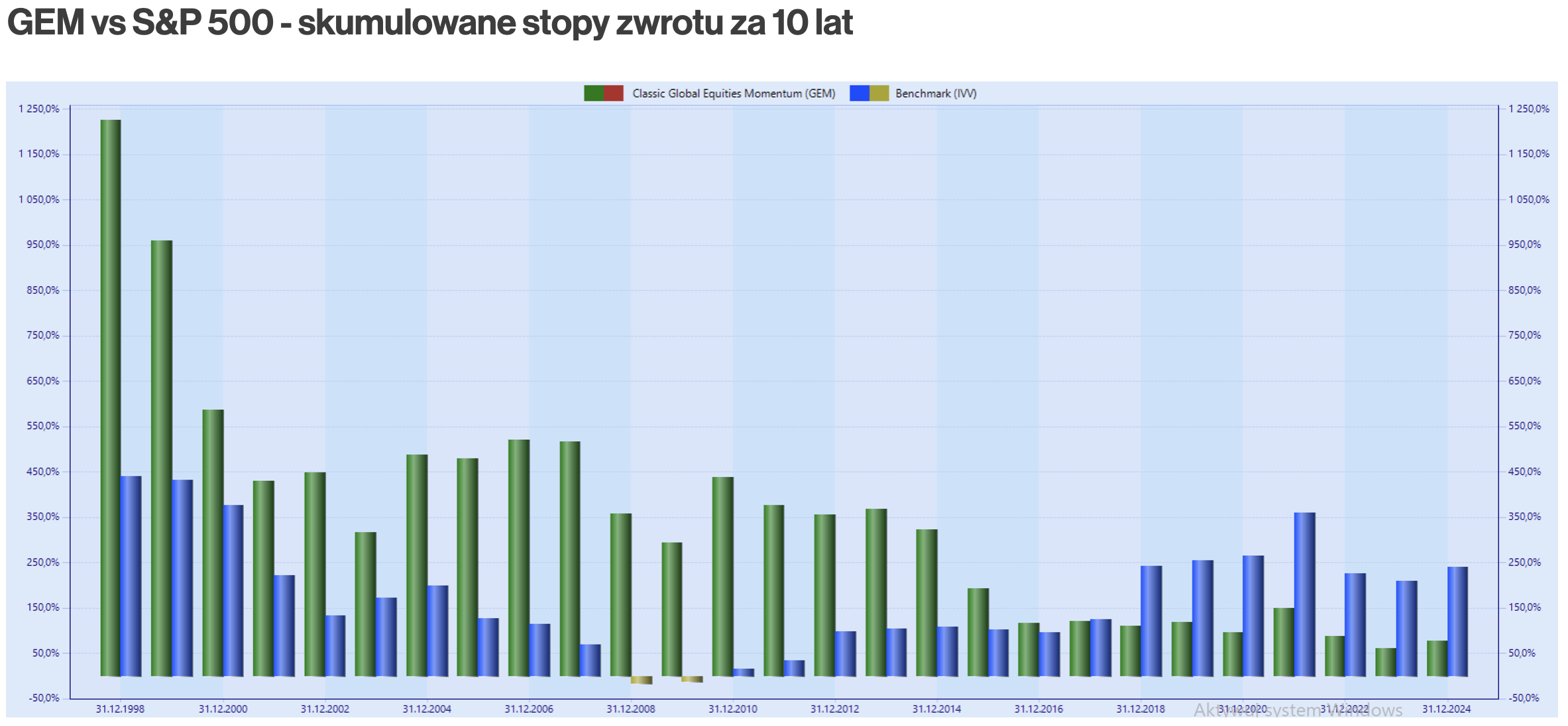

Po drugie, historycznie zdarzały się okresy, w których strategia GEM zachowywała się gorzej niż portfel pasywny. Przykładowo, jeżeli podzielimy okres 1988-2024 na okresy 5-letnie, to okazuje się że w 38% przypadków lepiej zachował się indeks S&P 500 (IVV).

Jeżeli wydłużymy podokresy badania do 10 lat, jest lepiej – strategia GEM przegrała tylko w 29% przypadków.

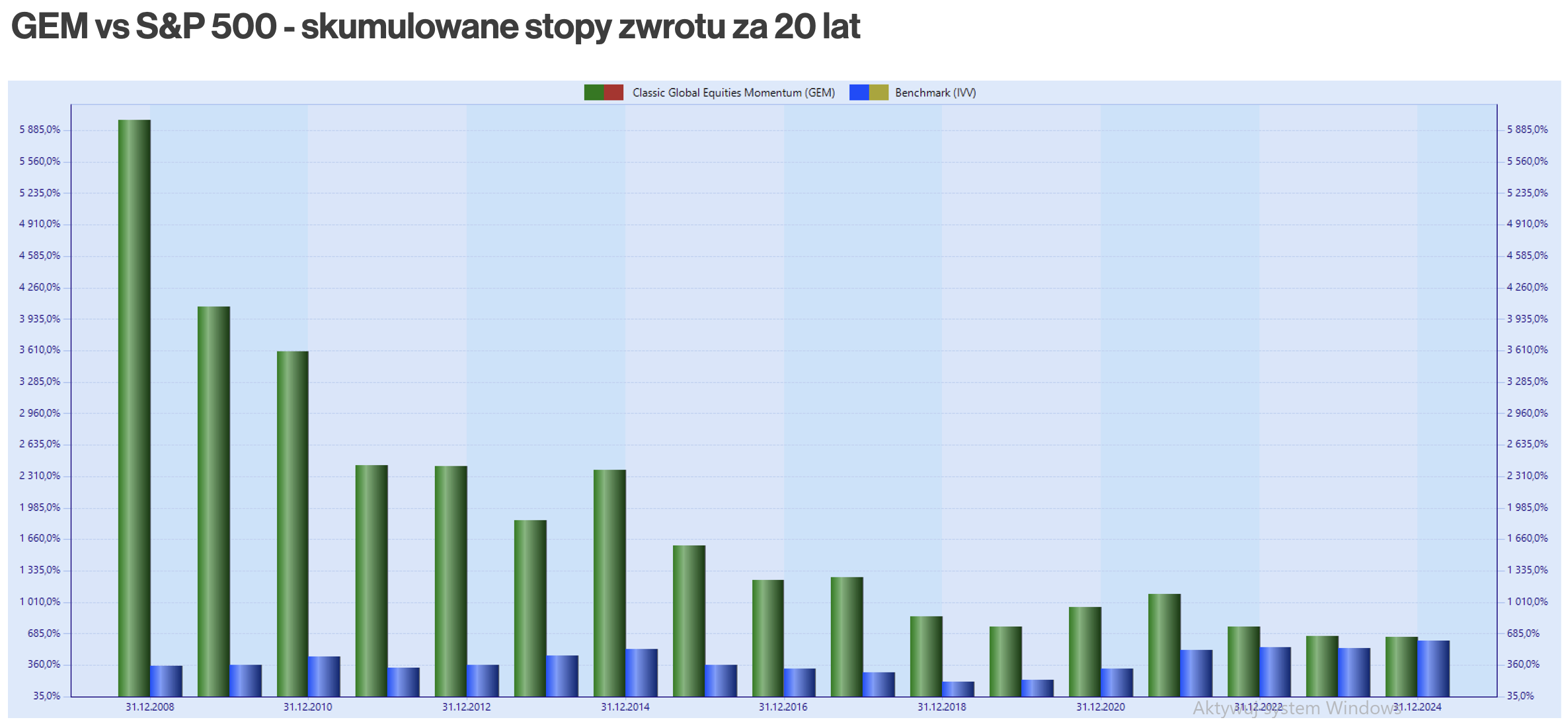

A co, jeżeli wydłużymy okres do 20 lat? Wtedy strategia GEM wygrywała w 100%.

Jakie płyną z tego wnioski? Po pierwsze, strategia GEM może się nie sprawdzać w krótkim okresie. Im krótszy okres, tym więcej zależy od szczęścia i pecha. Poprawa wyników przychodzi wraz z upływem lat. Ostatecznie i tak bardzo wiele będzie zależeć, na jaki okres trafimy, bo historyczne stopy zwrotu nie stanowią gwarancji na przyszłość.

Podsumowanie

Rynki wschodzące historycznie potrafiły osiągać wysokie stopy zwrotu, chociaż przeważnie trzeba to było okupić wyższym ryzykiem. Najprościej inwestować w nie stosując podejście pasywne. Bardzo wygodnym rozwiązaniem są fundusze obejmujące cały świat. Inwestują one w akcje rynków rozwiniętych i wschodzących według kryterium kapitalizacji rynkowej. Historia podpowiada, że najlepszy poziom zysku do ryzyka dawał portfel z większym udziałem rynków wschodzących (1/4 portfela). Jednak wymagałoby to samodzielnego prowadzenia portfela składającego się z 2 osobnych ETF-ów na akcje rynków wschodzących i rozwiniętych. No i oczywiście historia może się nie powtórzyć. Może się okazać, że w przyszłości optymalny udział rynków wschodzących będzie inny.

Alternatywnie można inwestować w nie aktywnie. Mogą do tego zachęcać niskie wyceny oraz rosnąca od początku roku siła relatywna rynków wschodzących. Historycznie podążanie za trendem potrafiło być dużo bardziej zyskowne, chociaż w krótkim okresie bardzo dużo zależy od szczęścia i pecha. Dłuższy okres sprzyja lepszym wynikom. Ale trzeba mieć świadomość, że w praktyce realizacja takich strategii może być bardzo trudna od strony emocjonalnej. Przez brak konsekwencji może się okazać, że inwestor wyszedłby dużo lepiej stosując podejście pasywne.

Co ja o tym wszystkim myślę? W podejściu pasywnym zdecydowanie wolę zastosować 1 ETF na cały świat z uwzględnieniem kapitalizacji rynkowej. Samodzielne prowadzenia portfela EM(27%) i DM (73%) nie przemawia do mnie. W moim odczuciu gra nie jest warta świeczki. Jeżeli już miałbym angażować swój czas i energię, zdecydowanie bardziej wolę podjąć się prowadzenia portfel Global Equities Momentum. Zrobiłem już do tego pierwsze przymiarki.

A co z rzeczywistymi kosztami rebalancingu w podejściu portfelowym i kosztami transakcyjnymi w strategii GEM?

Czy nadal będzie 14x v 19x v 200x?

Lokalny GEM będzie można prowadzić pewnie na OKI (quasi parasolowy „fundusz”), a pozostałe gdzie?

IKE?, IKZE?, FR?, inPZU FIO (parasolowy) <- tu subfundusz emerdzingowy jest dość „kulawy”, jeżeli chodzi o TD?