Inwestowanie pasywne to najczęściej zalecane podejście do inwestowania. Słynie ze swojej prostoty, niskich kosztów i możliwości automatyzacji. Jednak koncepcje takiego portfela bywają różne. Bazując na publikowanych przez znanych inwestorów portfelach można by sporządzić listę obejmującą przynajmniej KILKADZIESIĄT, jak nie kilkaset, przykładów. Choć tak naprawdę liczba portfeli jest nieskończona. Osoby cierpiące na brak czasu, dla których ważne jest, aby inwestowaniu poświęcać go możliwie mało, powinny w pierwszej kolejności rozważyć te, o najprostszej konstrukcji. W tym materiale przedstawię portfel „Globalne akcje”, który historycznie świetnie radził sobie z inflacją i może się składać z zaledwie jednego funduszu ETF.

⚠️ UWAGA! ETF-y to świetne narzędzia do inwestowania. Jednak inwestowanie zawsze wiąże się z ryzykiem. To oznacza, że można stracić część, a nawet całość zainwestowanego kapitału. Mark Twain mawiał, że historia się nie powtarza, ale się rymuje. Należy jednak pamiętać, że przeszłe wyniki nie są gwarancją na przyszłość. Stockbroker.pl nie ponosi odpowiedzialności za Twoje decyzje inwestycyjne.

Akcje globalne

Akcje to podstawowa klasa aktywów. Historycznie osiągały one najwyższe stopy zwrotu. Portfel „Globalne akcje” składa się z nich w 100%, co daje ogromny potencjał zysków. Bardzo też nimi buja, ale o tym później. Składa się on ze spółek z rynków rozwiniętych i wschodzących, najczęściej w proporcjach adekwatnych do ich wielkości. Szeroka dywersyfikacja geograficzna daje wysokie bezpieczeństwo naszych inwestycji. Zobaczcie. Akcje pojedynczych spółek mogą zbankrutować. Akcje pojedynczego kraju mogą zachowywać się gorzej od reszty reszty świata – jak Polska w ostatnich kilkunastu latach. Natomiast światowy rynek akcji -jako całość- w długim terminie rośnie. Bo świat się rozwija. Na marginesie, wiele osób twierdzi, że wystarczającą dywersyfikację zapewnia portfel rynków rozwiniętych lub nawet tylko USA, ale to temat na osobną okazję.

Portfel akcji globalnych zachwyca swoją prostotą. Kilka tysięcy największych spółek z całego świata możemy mieć w zaledwie jednym funduszu. Jeżeli zamierzamy inwestować w długim terminie, w pierwszej kolejności warto rozważyć fundusze pasywnie zarządzane, czyli takie których celem jest odzwierciedlenie wyniku jakiegoś indeksu. Słyną one z niskich kosztów, dzięki czemu w długim terminie są one bardziej efektywne niż fundusze aktywnie zarządzane. Największy wybór mamy wśród ETF-ów, czyli funduszy notowanych na giełdzie. Istnieją też fundusze indeksowe, czyli również pasywnie zarządzane, tylko nienotowane na giełdzie – ale o nich później.

Indeksy globalne

Indeks globalny to hipotetyczny portfel składający się z kilku tysięcy spółek z całego świata. Udziały spółek w indeksach najczęściej zależą od ich kapitalizacji, czyli wartości rynkowej. Duże spółki mają większą wagę, a małe mniejszą. Indeks najczęściej tworzą podmioty duże (>10 mld USD) i średnie (2-10 mld USD). Udział spółek z poszczególnych rynków jest płynny. Gdy kondycja jednej spółki słabnie, wypada ona z indeksu. Jej miejsce zajmuje inny biznes, którego kondycja jest na fali wznoszącej.

Największy udział w indeksach globalnych mają spółki z USA – ok. 60%. Do największych pozycji w indeksie należą takie firmy jak Apple, Nvidia, Microsoft czy Amazon. Inne główne rynki to Japonia, Wielka Brytania czy Chiny — ale spółki z tych krajów ważą po kilka procent. Udział spółek z rynków wschodzących od wielu lat systematycznie rośnie i aktualnie kilkanaście procent (13% procent w 2020 według „How much to own„, str. 3). Taka struktura geograficzna przekłada się na strukturę walutową portfela. Jako, że USA grają tu pierwsze skrzypce, ETF-y na indeksy globalne najwięcej środków inwestują w dolarze amerykańskim.

Do najważniejszych indeksów na światowy rynek akcji należą:

- MSCI ACWI

- MSCI ACWI IMI

- FTSE All-World

- FTSE Global All-Cap

- Solactive GBS Global Markets Large & Mid Cap

- Solactive GBS Global Markets All Cap

Najszerzej zdywersyfikowane są indeksy obejmujące nie tylko duże i średnie, ale też małe spółki. Ich portfele potrafią obejmować ponad 10 000 pozycji. Jednak ETF-ów na nie prawie nie ma. Na rynkach europejskich jest tylko jeden – SPDR® MSCI ACWI IMI UCITS ETF, który podąża za MSCI ACWI IMI. Na FTSE Global All-Cap istnieje tylko Vanguard Total World Stock ETF, ale to ETF z USA więc jest trudno dostępny. Rynek ETF najbardziej polubił indeksy MSCI ACWI (3 ETF-y), FTSE All-World (4 ETF-y) a ostatnio także Solactive GBS Global Markets Large & Mid Cap (2 ETF-y). Ale o ETF-ach na nie będzie później.

MSCI ACWI oraz FTSE All-World są inwestorom najbardziej znane. Indeksy od Solactive mniej, ale na rynek weszły z przytupem. Ten dostawca jest tańszy, więc ETF-y na ich indeksy mają sporo niższe koszty. Skład wszystkich indeksów jest bardzo podobny. Różnice są naprawdę drobne. Przykładowo, Solactive ma nieco mniej USA, a więcej innych rynków. Jako ciekawostkę dodam, że MSCI zalicza Polskę do rynków wschodzących, a FTSE i Solactive do rozwiniętych.

Stopy zwrotu indeksów w poszczególnych latach były prawie takie same. Solactive czasem był nieco gorszy niż MSCI ACWI, jak w 2020, a czasem lepszy jak 2023. W ostatnich kilkunastu latach szły praktycznie łeb w łeb.

Wyniki

Stopy zwrotu

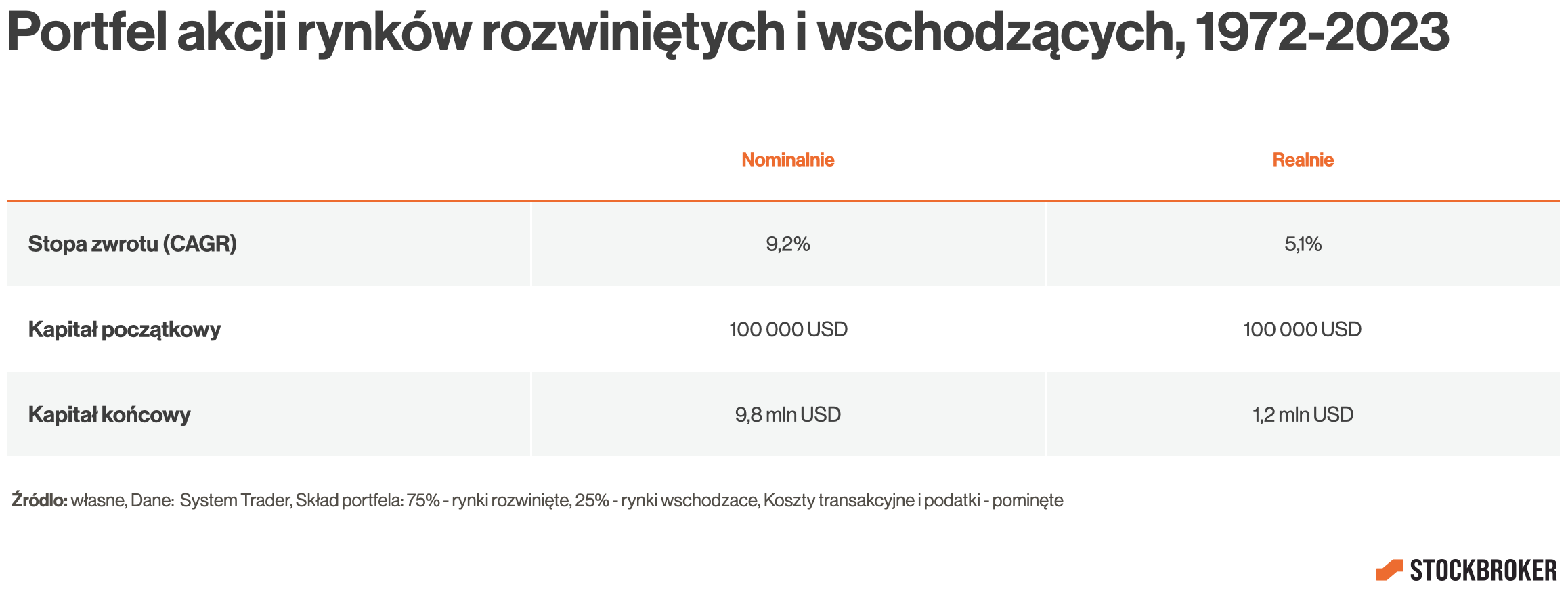

Ile taki portfel może zarobić? Niestety, szklanej kuli nie mamy, więc pozostaje nam zerkać, jak wyglądała przeszłość. Niestety, historia indeksów globalnych sięga jedynie końca lat osiemdziesiątych, więc aby objąć dłuższy okres posłużymy się portfelem, który składa się w 75% z rynków rozwiniętych oraz 25% z rynków wschodzących.

Załóżmy, że w 1972 roku wpłacamy jednorazowo kwotę 100 000 USD i trzymamy do 2023, czyli przez ponad 50 lat. Dla uproszczenia, pomijamy podatki i koszty transakcyjne. Ale warto podkreślić, że w długim okresie, zwłaszcza przy bardziej rozbudowanych portfelach, mogę one mieć istotny wpływ na wyniki.

W tym okresie średnioroczna stopa zwrotu wyniosła ponad 9%, a wartość rachunku urosła do prawie 10 mln dolarów. To jednak wartości nominalne, pomijające inflację. Gdyby ją uwzględnić, czyli podać wynik w ujęciu realnym, roczna stopa zwrotu wyniosła około 5%, a wartość rachunku około 1,2 mln dolarów. Czyli kapitał został pomnożony realnie 12 razy. To sporo mniej niż w ujęciu nominalnym, czyli bez inflacji, ale to nadal świetne rezultaty. Wyniki -ze względu na długi okres – są w dolarze amerykańskim i uwzględniają inflację w USA.

Oczywiście, to nie jest tak, że portfel przyrastał o 5% powyżej inflacji w każdym roku. Zdarzały się lata, jak 2009, gdzie można było zarobić realnie +51%, ale też takie jak 2008, kiedy rynek spadał realnie o -45%. Zdarzają się okresy lepsze i gorsze i finalnie dużo zależy od szczęścia… lub jego braku. 🙂 Ale wydłużmy perspektywę. Gdyby wspomniany okres podzielić na 20-letnie podokresy, to w najlepszym scenariuszu zarobilibyśmy średniorocznie ponad +11% ponad inflację, a w najgorszym +1,7%. A zatem 20-letni horyzont czasowy historycznie dawał gwarancję ochrony przed inflacją! Gdyby podobną analizę wykonać dla okresów krótszych, 5- i 10-letnich, co prawda, wystąpiłoby kilka okresów stratnych w ujęciu realnym. Ale można je policzyć na placach jednej ręki, a rozmiar przegranej z inflacją przeważnie był niewielki.

Warto też dodać, że polskiego inwestora powinny interesować wyniki w polskim złotym, więc mogą być inne po przeliczeniu z dolara. Przy czym tu analiza musi być krótsza ze względu na dostępność sensownych danych historycznych. Ale tym razem przynajmniej możemy zastosować jeden indeks na cały świat, w konkretnie MSCI All Country World Index. A więc przykładowo, w okresie 2001 – 2023, przeliczając wyniki na złote i uwzględniając polską inflację, stopa zwrotu w ujęciu realnym wyniosła 4,2%, więc była niższa niż w dolarze (4,8%). Ale bywały też okresy, gdy były odwrotnie. Ogólnie można powiedzieć, że w odniesieniu do akcji waluty mają ograniczony wpływ na wyniki. Po szczegóły odsyłam Was do artykułu „Ryzyko walutowe – jak waluty wpływają na inwestycje w ETF?„

Ryzyko

A co z ryzykiem? Intuicja podpowiada, że najlepszy portfel to ten, który potencjalnie jest najbardziej zyskowny. Portfel składający się w 100% akcji może się więc wydawać najlepszym wyborem. Ale na końcu kluczowe jest to, jakim kosztem musimy ten zysk okupić. A ceną, którą płacimy w inwestowaniu, jest RYZYKO. Co prawda, portfel akcji globalnych zapewnia dywersyfikację ryzyka pojedynczych akcji czy rynków, ale jego ZMIENNOŚĆ jest bardzo wysoka. Spadki potrafią głębokie i trwać dość długo.

W ostatnich 50-ciu latach portfel złożony w 75% z rynków rozwiniętych i 25% z rynków wschodzących potrafił spadać o nawet -56% i trzeba było czekać ponad 5 lat, licząc od szczytu, aż z powrotem wyjdzie na zero. Efekt może być taki, że w okresie spadków, gdy nagłówki w gazetach krzyczą że “świat się kończy”, inwestor się podda – porzuci swoją strategię, sprzedając aktywa w najgorszym momencie.

Analogicznie, gdyby za stery bolidu formuły jeden wszedł kierowca, który źle znosi prędkość, na ostrym zakręcie mógłby nie wytrzymać przeciążenia i wypaść z toru. Lepiej jest mieć wolniejszy samochód, ale szczęśliwie dojechać do celu niż najlepszą wyścigówkę, którą się rozbijemy. Dlatego tak ważne jest, aby dobrze poznać siebie, aby wiedzieć gdzie jest nasz próg bólu.

Badania pokazują, że większość społeczeństwa ma niską tolerancję na ryzyko. Z tego wniosek, że portfel „Globalne akcje” może być odpowiedni jedynie dla mniejszości. Dopasowanie poziomu ryzyka w portfelu do swoich możliwości to klucz do sukcesu. Lepiej zarobić mniej, ale wytrwać, niż wybrać teoretycznie bardziej zyskownym portfel, który porzucimy na polu rynkowej bitwy, bo przerósł on nasze możliwości.

Jak inwestować?

ETF vs fundusze indeksowe

Jeżeli, mimo wysokiej zmienności, uznacie że portfel „Globalne akcje” jest dla Was odpowiedni, najłatwiej stworzyć go za pomocą funduszy ETF. Wybór ETF-ów na akcje z całego świata jest spory. Jako, że w portfelu jest tylko jeden instrument, odpada nam rebalancing, czyli przywracanie proporcji poszczególnych rynków do pierwotnych założeń, gdy się od nich odchylą. Robi to za nas firma zarządzająca. Dzięki temu unikamy kosztów podatkowych i transakcyjnych związanych z prowadzeniem portfela. Najłatwiej dostępne są iShares MSCI ACWI UCITS ETF USD (Acc) i Vanguard FTSE All-World UCITS ETF USD (Acc), chociaż najtańszy jest Amundi Prime All Country World UCITS ETF Acc. Jeżeli zamierzacie inwestować małe kwoty, rozważcie Invesco FTSE All-World UCITS ETF USD Acc i wspomniany Amundi Prime All Country World UCITS ETF Acc, których cena na giełdzie jest najniższa, dzięki czemu najłatwiej złożyć zlecenie na taką kwotę jaką chcecie, bez zostawiania na rachunku zbyt dużo reszty. Aby wybrać najbardziej odpowiedni ETF, odsyłam Was do „Rankingu ETF na akcje globalne„.

Portfel akcji globalnych można też zbudować za pomocą wspomnianych na początku funduszy indeksowych. Podoba mi się w nich to, że zakupy funduszy można w pełni zautomatyzować, co w przypadku ETF nie jest powszechne, o czym za chwilę. Najbardziej sensowna polska platforma to inPZU. Niestety, ich koszty zarządzania są wyższe niż ETF-ów oraz brakuje na niej jednego funduszu na cały świat. Portfel trzeba by złożyć samodzielnie z dwóch funduszy -inPZU Akcje Rynków Rozwiniętych oraz inPZU Akcje Rynków Wschodzących- a późnij pilnować ich proporcji. Co prawda, są one pod parasolem podatkowym, więc rebalansing nie generuje kosztów podatkowych, ale trzeba jednak pamiętać o okresowym wykonywaniu go. Osobiście nie podoba mi się też to, że fundusze są zabezpieczone walutowo. Po szczegółówe porównanie ETF-ów z funduszami inPZU odsyłam Was do artykułu „Fundusze indeksowe inPZU vs ETF„.

Wybór domu maklerskiego

Uważam, że inwestując w ETF-y, w pierwszej kolejności warto rozważyć konta emerytalne IKE i IKZE, bo dzięki nim można dużo oszczędzić na podatkach. Możecie o nich przeczytać w artykule „IKE, IKZE, OIPE – jak oszczędzać na emeryturę?„. Jeżeli konta emerytalne z jakiegoś powodu Wam nie odpowiadają, w drugiej kolejności możecie rozważyć konto „zwykłe”, czyli standardowo opodatkowane. Aby wybrać najlepszy dom maklerski, polecam Wam moje „Rankingi brokerów„. Polecam też moje przewodniki otwierania rachunku i składania zleceń, które tworzę osobno dla poszczególnych domów maklerskich.

Jeżeli chcecie automatyzować regularne inwestowanie, maklerskie konta IKE i IKZE niestety tego nie oferują, przynajmniej na razie. Póki co „automat inwestycyjny” możecie stworzyć inwestując przez rachunek „zwykły” przez Interactive Brokers za pomocą cyklicznych lub przez Plany Inwestycyjne w XTB, a także przez rachunek emerytalny OIPE w Finax lub fundusze indeksowe inPZU. Po ich porównanie odsyłam Was do artykułu „Jak automatyzować inwestowanie pasywne?”

Rozliczanie podatków

Jeżeli zdecydujecie się na inwestowanie przez rachunki emerytalne, coroczne rozliczanie podatków Wam odpada, co jest bardzo wygodne. Ale jeżeli będziecie inwestować przez rachunek „zwykły”, to pamiętajcie, że obowiązek rozliczenia podatku „giełdowego” pojawia się dopiero w dokonaniu sprzedaży. To oznacza, że inwestując pasywnie, w 1 ETF akumulujący dywidendy, dopłacając jedynie środki do portfela, bez dokonywania sprzedaży, coroczne wypełnianie PIT-ów też będzie Was omijać. Jeżeli przykładowo inwestujecie na emeryturę i Wasz horyzont wynosi 25 lat i sprzedaży dokonacie dopiero upływie tego czasu, to przez cały ten okres, z fiskusem kontaktu mieć nie będziecie. A jeżeli zakończycie inwestycję wcześniej i czeka Was rozliczenie, polecam Wam moje przewodniki rozliczania podatków.

Podsumowanie

Portfel „Globalne akcje” w przeszłości udowodnił, że może być bardzo zyskowny i świetnie się sprawdzał w walce z inflacją. Jest mocno zdywersyfikowany geograficznie, co z jednej strony daje wysokie poziom bezpieczeństwa. Jednak, mimo wszystko, trzeba się liczyć, że bardzo nim buja. Dlatego, osoby ostrożne powinny rozważyć dodanie do portfela obligacji. W ekstremalnym przypadku mogą to być same obligacje, zamiast akcji. Ale o takich portfelach opowiem przy innej okazji.

Piękno portfela akcji globalnych tkwi w jego prostocie. Może on się składać z zaledwie jednego funduszu ETF. Można w niego inwestować zarówno przez przez rachunki emerytalne jak i „zwykłe”. A inwestowanie jest coraz łatwiej zautomatyzować. Zresztą, inwestując regularnie niewielkie kwoty, nie ma ryzyka że całość pieniędzy zainwestujemy na górce. Część pewnie kupimy drogo, ale część tanio. I ta świadomość powinna nam pomagać w pokonywaniu strachu przed inwestowaniem.

Czekam z niecierpliwością na analogiczny wpis o SP500 🙂

W sumie to dużych róźnic we wpisie by nie było. Inne byłyby głównie historyczne stopy zwrotu. Jakieś konkretne szczegóły by cię interesowały?

Jestem wśród zwolenników pasywnego inwestowania bardziej w SP500 niż akcje globalne (choć te ostatnie też posiadam). Wiesz też że takich osób jest więcej. 😉 I daję sobie uciąć rękę że wielu z nich chętnie czyta Twoje materiały. 🙂 Konstrukcja tekstu może być podobna ale może warto dodać jeszcze porównanie ETF-ów SP500 z tymi na indeks akcji globalnych.

Myślę, że wystarczy ten wpis, zamiast się rozdrabniać na kolejne indeksy.

Bardzo dobry wpis. Dodaję do zakładek!

Hej Tomasz, cieszę się. 😉

Ostatnio zainteresował mnie GERD (od niedawna w ofercie XTB). Tym co wyróżnia ten ETF na tle innych, globalnych ETFów jest dobra dywersyfikacja – USA stanowi tylko 47%. Jego wadą jest 0,5% TER, a multifactor jest zbędny. Pomimo wad to dobry ETF dla kogoś kto ceni sobie dobrą dywersyfikację i chce mieć tylko jeden ETF w portfelu.

L&G Gerd Kommer Multifactor Equity UCITS ETF USD Accumulating

https://atlasetf.pl/etf-details/IE0001UQQ933

A co Cię skłoniło do ograniczenia ekspozycji na USA i akceptacja o wiele wyższego TER?

Gwoli ścisłości, w UE jest jeden ETF na prawie-FTSE All Cap: V3AA (niestety z dorzuconym gównianym ESG).