Od 2022 na Ukrainie trwa wojna. Część obywateli wyemigrowała i próbuje odnaleźć się w nowych krajach, część została i mierzy się z wyzwaniami dnia codziennego. Wiele osób w Polsce zastanawia się, czy wojna rozleje się także na nasz kraj oraz co wówczas zrobią. Większość osób pewnie zostanie, ale sporo też rozważa wyjazd ze swoją rodziną lub wysłanie za granicę np. żony z dziećmi. Na każdy z tych scenariuszy warto przygotować swoje finanse. W tym materiale dowiecie się jak zadbać o swoje pieniądze na wypadek wojny – gdzie je trzymać i w jakich walutach, w co inwestować, przez jakiego brokera oraz jaki typ rachunku.

⚠️ Celem tego artykułu nie jest Was straszyć. Nikt nie wie, czy wojna rozleje się na Polskę (w tym ja). Ja jestem optymistą i mój bazowy scenariusz zakłada, że wojny jednak nie będzie. Przy czym w moim odczuciu prawdopodobieństwo wojny w Polsce jest dużo większe niż wcześniej. Uważam, że dobry portfel to taki, który jest zabezpieczony na wypadek różnych negatywnych scenariuszy, nawet jeżeli prawdopodobieństwo ich realizacji oceniamy nisko. Zabezpieczenie oszczędności jest po prostu rozsądne (jak wykup ubezpieczenia na wypadek pożaru w przypadku osoby zaciągającej kredyt hipoteczny).

Gdzie trzymać pieniądze?

Patrząc na przekrój społeczeństwa oszczędności najczęściej trzymamy w bankach. W okresie zawirowań ludzie chętnie sięgają po gotówkę, ustawiając się w kolejkach do oddziałów i bankomatów. Czy warto zawczasu wypłacić pieniądze z banku i trzymać je w gotówce? Uważam, że nie.

Wojna na Ukrainie to konflikt na skalę, którego Europa nie widziała od lat. Mimo wielu szkód, system finansowy na Ukrainie działa normalnie. Przelewy są wykonywane, płatności kartami są realizowane a bankomaty wypłacają pieniądze. Występują niestety ograniczenia w transferze aktywów za granicę, ale są na to rozwiązania, o czym później. Póki co ukraiński system finansowy zdaje egzamin ze stabilności pozytywnie, co rodzi nadzieję że polski system taki test również by zaliczył.

W ostatnich kilku latach, za sprawą inflacji, wartość nabywcza oszczędności w złotych spadła prawie o połowę. Trzymanie pieniędzy „w skarpecie” w czasach wysokiej inflacji to przepis na gwarantowaną stratę. Zdecydowanie lepiej trzymać pieniądze w systemie finansowym (polskim lub zagranicznym), korzystając produktów oszczędnościowych i inwestycyjnych.

PLN czy waluty obce?

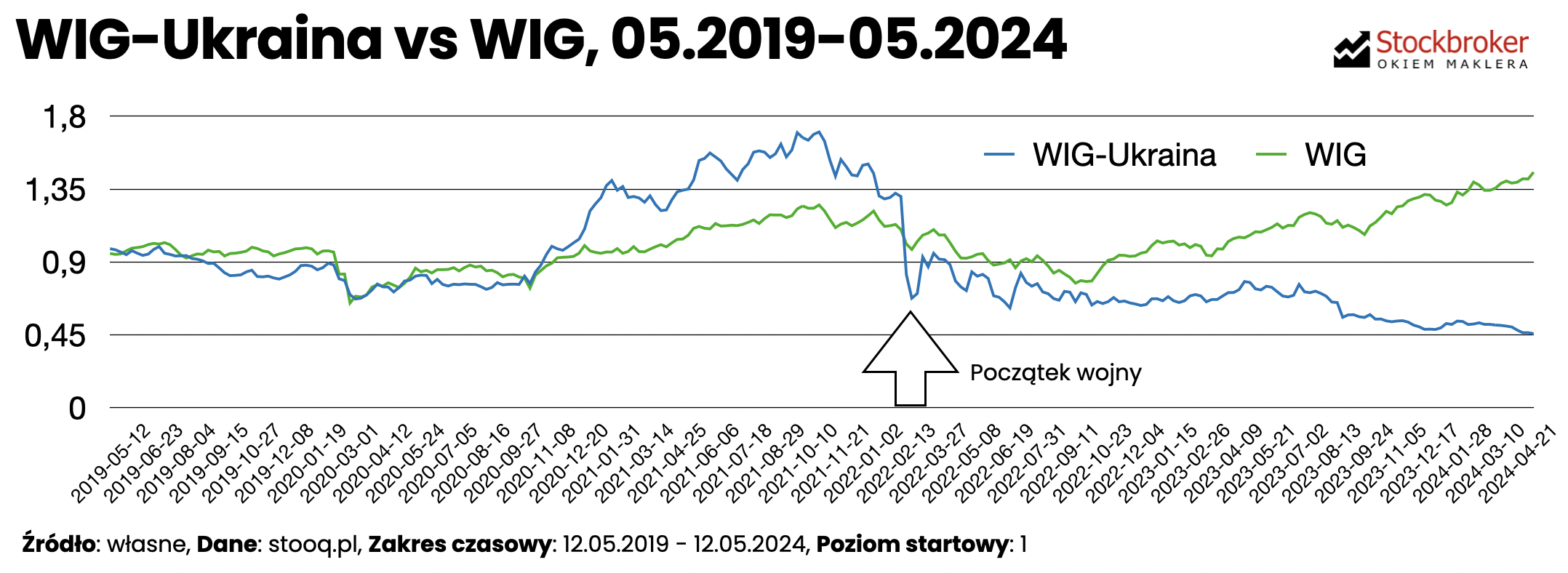

Przykład Ukrainy pokazuje, że w czasie wojny waluta kraju, w którym ona się toczy, osłabia się. Ukraińska hrywna, co prawda, od wielu lat systematycznie słabnie w stosunku do innych walut, ale od rozpoczęcia wojny deprecjacja przyspieszyła. Przykładowo, licząc od 22 lutego 2022 kurs UAH/PLN spadł o 26%. Co ciekawe, spadki zaczęły się już kilka miesięcy wcześniej (pod koniec 2021), co pokazuje że zachowanie waluty może być w pewnym sensie wskaźnikiem nadchodzących dla kraju kłopotów (chociaż niekoniecznie musi to oznaczać wojnę).

To pokazuje, że zdecydowanie warto mieć w portfelu waluty obce. USD czy EUR trzymane „luzem” na rachunku też zżerałaby inflacja, więc najlepiej je zainwestować, np. przez tanie fundusze ETF. Z perspektywy polskiego inwestora szczególnie korzystne jest inwestowanie przez rachunki emerytalne, dzięki którym można oszczędzać na podatkach (dlatego zawsze polecam rozpoczynanie inwestowania od nich). Polski rynek się rozwinął i od kilku lat IKE, IKZE umożliwiają inwestowanie na rynkach zagranicznych (ostatnio pojawił się też nowy typ rachunku emerytalnego – OIPE). Inwestycja w zagraniczne ETF-y daje nam ekspozycję na waluty obce, dlatego zdecydowanie warto po nie sięgnąć. Ich wybór w ofercie polskich brokerów jest coraz większy i przeważnie obejmuje kilkaset pozycji. W razie osłabienia złotego, waluty obce powinny pomóc zachować wartość nabywczą naszych pieniędzy. W mojej subiektywnej opinii warto w nich trzymać przynajmniej 30% środków.

W co inwestować?

W jakie aktywa warto inwestować na wypadek wojny? Ogólna zasada jest zawsze taka sama: inwestuj w to, co rozumiesz i dopasuj portfel do swojego profilu ryzyka. To, o co jednak warto szczególnie zadbać, to szeroka dywersyfikacja.

Obligacje. Od dłuższego czasu osobiście polecam polskie detaliczne obligacje skarbowe (zwłaszcza indeksowane inflacją). To świetna alternatywa dla lokat oraz drogich produktów „lokato-podobnych”, które często są wciskane klientom np. w bankach. Jeżeli jednak stanowią one 100% Waszego portfela, najwyższy czas to zmienić. Dążąc do tego, aby mieć część portfela w walutach obcych, warto sięgnąć np. po ETF na zagraniczne obligacje lub akcje. Zmienność portfela za sprawą walut będzie niestety większa (choć w przypadku akcji wiele to nie zmienia, bo one i tak są zmienne), ale zyskujemy „ubezpieczenie” na wypadek osłabienia PLN. W ten sposób osiągamy też przynajmniej częściową dywersyfikację ryzyka emitenta – na wypadek niewypłacalności Polski. Taki scenariusz na dziś jest niewyobrażalny (obecnie finanse Polski są stabilne), ale historia uczy że w skrajnych okolicznościach wszystko się może zdarzyć (przedwojenne obligacje Polski do dziś nie zostały wykupione). W moim subiektywnym odczuciu warto mieć w portfelu przynajmniej 30% akcji, np. w formie funduszy ETF.

Akcje. Przypadek Ukrainy pokazuje, że w czasie wojny cierpi gospodarka, a w ślad za nią rynek akcji. Widać to dobrze na przykładzie spółek ukraińskich notowanych na GPW. Od rozpoczęcia wojny indeks WIG-Ukraina spada, podczas gdy indeks polskich spółek WIG rośnie. W okresie 2019-2024 indeks WIG-Ukraina spadł o -50%, podczas gdy WIG wzrósł o 50%. Światowe rynki akcji w tym okresie też zachowywały się dobrze, podobnie jak Polska. Słabość spółek ukraińskich jest ewidentnie związana z wojną.

Analizy pokazują, że zjawisko „home bias”, czyli preferowanie rodzimych akcji, jest w Polsce bardzo powszechne. Według danych amerykańskiego Charles Schwab inwestorzy znad Wisły trzymają w polskich spółkach ok. 90% swojego portfela akcji. To oznacza, że w razie powtórzenia się w Polsce scenariusza ukraińskiego, portfele polskich inwestorów najpewniej bardzo by ucierpiały. Wniosek z tego jest taki, że jeżeli do tej pory inwestowaliście tylko w polskie akcje, warto sięgnąć w końcu po zagraniczne. Uważam, że warto mieć w portfelu przynajmniej 30% akcji zagranicznych, na przykład w formie ETF.

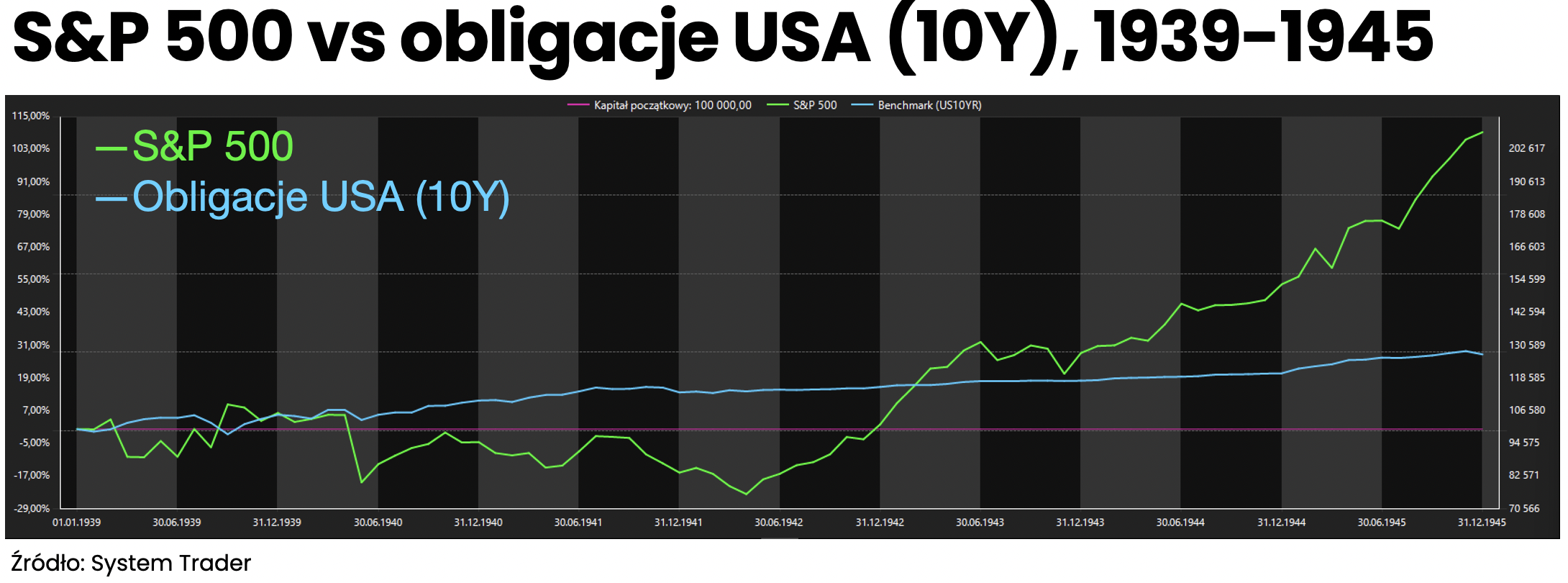

Wojna na Ukrainie jeszcze trwa, więc nie można jeszcze finalnie ocenić zachowania rynku akcji trakcie jej trwania. Jednak historia choćby drugiej wojny światowej pokazuje, że akcje w okresie zawirowań potrafią dobrze sobie radzić. Przykładowo, w okresie od 1939 do 1945 roku akcje amerykańskie (wyrażone indeksem S&P 500) osiągnęły stopę zwrotu 110% (nominalnie), czyli średniorocznie 11,1% (7,0% ponad inflację). Co prawda, brakuje danych dla globalnego rynku akcji w tamtym okresie, ale USA miały w nim wówczas dominującą pozycję, co pokazują dane credit suisse, więc wynik dla całego świata też pewnie byłby korzystny.

Złoto. Tu o analizę jest trudniej, bo dopiero od 1975 zł może było je ponownie legalnie posiadać i nim handlować. Analizując okres od 1975, szczypta złota w portfelu potrafiła nieco zwiększać dywersyfikację, potwierdzając tezę że może ono być dobrym zabezpieczeniem na czas zawirowań. Wielu zwolenników złota posiada je w postaci fizycznej (monety, sztabki), traktując je jako „nośnik wartości”. Ma to pewien sens i ja tego nie neguję, ale osobiście nie jestem fanem złota fizycznego (miałbym obawy o możliwość jego wywozu za granicę w czasie wojny). Jako nośnik wartości zdecydowanie bardziej wolę waluty obce.

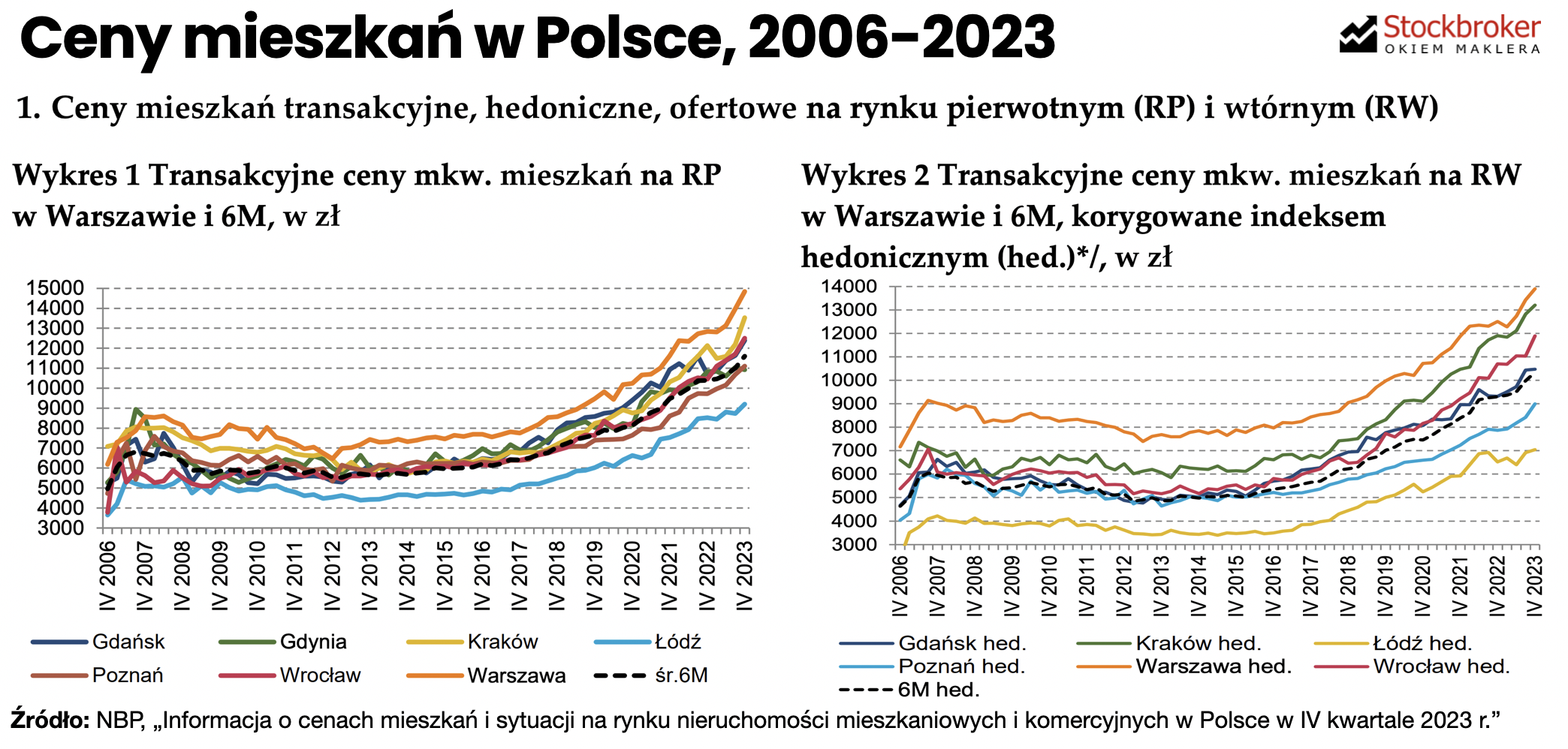

Nieruchomości. Wiele zagranicznych analiz pokazuje, że nieruchomości należą do bardzo zyskownych aktywów (w okresie 2002-2021 REIT-y zarobiły 11,2%). Podobnie jest w Polsce, co potwierdzają rosnące ceny nieruchomości w dużych miastach – pokazuje to raport NBP „Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w IV kwartale 2023 r.”. Polacy kochają inwestować w nieruchomości. Jednak doświadczenia z Ukrainy pokazują, że w czasie wojny nieruchomości są fizycznie zagrożone. W jej obliczu mogą być one ryzykowną inwestycją. Sam posiadam nieruchomość na wynajem, ale aktualnie nie dokonałbym kolejnej inwestycji na rynku mieszkaniowym.

Kryptowaluty. To bardzo młoda klasa aktywów, co utrudnia ocenę odporności na wypadek zawirowań politycznych. Swego czasu były okrzyknięte „drugim złotem”, ale różne dane pokazują, że są one coraz bardziej skorelowane z rynkiem akcji i raczej nie zwiększają dywersyfikacji. Nie neguję inwestowania w nie, zwłaszcza w podejściu aktywnym, jednak sam do tej pory nie lokowałem w nich pieniędzy. Być może ich największą zaletą jest możliwość transferu za ich pośrednictwem kapitału za granicę (czyli zakup kryptowalut w Polsce, sprzedaż i wypłata pieniędzy za granicą). Przy czym mogłaby to być bardzo turbulentna „podróż”. Są one bardzo zmienne, więc mogłoby się okazać, że w czasie takiej operacji wartość aktywów spadła o kilkadziesiąt procent – takie wahania dla „Bitcoina i spółki” nie jest niczym szczególnym. Mimo wszystko warto mieć tą opcję w głowie, chociaż ja preferuję „tradycyjną” drogę – poprzez instytucje rynku finansowego. Jak ją przejść, zobaczycie za chwilę.

Broker polski vs broker zagraniczny

System finansowy na Ukrainie, pomimo wojny, pracuje normalnie – działają bankomaty, można wykonywać przelewy, realizować płatności kartami itd. Jednak wraz z pierwszym dniem wojny możliwość transferu gotówki za granicę została drastycznie ograniczona. Limity dotyczą przelewów SWIFT, przekazów pieniężnych (Western Union, MoneyGram, Ria transfers) przelewów P2P czy wypłat gotówki w zagranicznych bankomatach. Władze ukraińskie podjęły takie kroki w celu ochrony lokalnej waluty. Według mnie można przyjąć, że podobne ograniczenia prawdopodobnie byłyby wprowadzone także w Polsce. To oznacza, że osoby, które w razie wojny planują wyjechać za granicę i sfinansować swój pobyt na obczyźnie swoimi oszczędnościami, mogłyby go nie zrealizować z powodu ograniczeń transferu kapitału.

Dlatego, pomimo że rachunki IKE i IKZE zapewniają korzyści podatkowe, uważam że część środków warto zainwestować przez rachunek u brokera zagranicznego. Oczywiście, aby taka dywersyfikacja miała sens, należy dysponować większym kapitałem. Jeżeli naszym celem jest zabezpieczenie pobytu naszej rodziny za granicą, to jego wartość musi być odpowiednio duża, aby móc sfinansować planowane wydatki przez zakładany czas.

Tu może się pojawiać dylemat, czy nie lepiej inwestować wszystkiego przez brokera zagranicznego, rezygnując z lokowania środków przez rachunki emerytalne. Wszystko zależy od oceny ryzyka, że wojna faktycznie nadejdzie. Jeżeli ktoś ma co do tego pewność, może faktycznie lepiej inwestować całość za granicą. Jednak, rezygnując z kont emerytalnych, tracimy możliwość korzystania z ulg podatkowych. Ja, jak wspomniałem, jestem optymistą, więc rachunek u brokera zagranicznego pozostaje u mnie jedynie dodatkiem, gdzie lokuję nadwyżki ponad limity wpłat do rachunków emerytalnych.

Rachunek indywidualny czy wspólny?

Chcąc trzymać część pieniędzy za granicą można w tym celu otworzyć zwyczajnie rachunek bankowy. Jednak nie wiadomo, czy do wojny w Polsce faktycznie dojdzie, a jeżeli nawet to kiedy. Dlatego zamiast trzymać pieniądze „luzem” na zagranicznym rachunku bankowym (lub słabej lokacie), lepiej zainwestować je przez rachunek maklerski u zagranicznego brokera.

Wybór rodzaju rachunku maklerskiego, indywidualnego lub wspólnego, zależy od scenariusza, na który chcemy się przygotować. Przykładowo, czy właściciel rachunku zamierza wyjechać z Polski czy wysłać jedynie swoją rodzinę (np. żonę z dziećmi) a sam zostać w kraju.

Musicie wiedzieć, że w całej Europie obowiązuje zasada, że właściciel rachunku maklerskiego może wypłacić środki tylko na rachunek bankowy, który należy do niego. Nie musi to być rachunek krajowy, może być zagraniczny. Trzeba jedynie udowodnić brokerowi, że rachunek bankowy należy do nas. W tym celu przeważnie trzeba przelać z niego jakąś symboliczną kwotę na rachunek maklerski lub dostarczyć wyciąg z konta.

Jeżeli, w razie wojny, właściciel rachunku wyjedzie za granicę, wówczas wystarczy mu indywidualny rachunek maklerski. Po wyjeździe za granicę, będzie mógł przelewać pieniądze na zagraniczny rachunek bankowy i wypłacać pieniądze. Jednak, w przypadku mężczyzn ten plan może okazać się trudny do zrealizowania. Po wybuchu wojny na Ukrainie mężczyźni nie mogli opuszczać kraju, lecz jedynie kobiety z dziećmi. W Polsce mogłoby być podobnie.

Jeżeli, w razie wojny, właściciel rachunku zostanie w Polsce, a za granicę wyślę swoją rodzinę (np. żonę z dziećmi), wówczas rachunek indywidualny nie spełni swojej funkcji, bo wypłata gotówki z rachunku maklerskiego jednej osoby (np. męża) na rachunek bankowy drugiej (np. żony) nie będzie możliwa. Jeżeli emigrująca osoba (np. żona) nie prowadzi swojego indywidualnego rachunku maklerskiego, wygodnym rozwiązaniem może być rachunek wspólny.

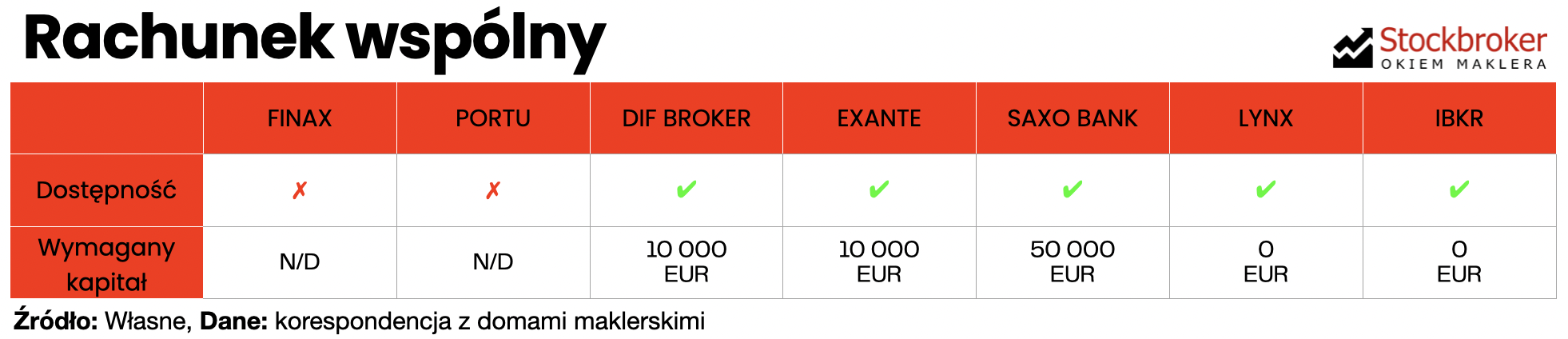

- Posiadacz indywidualnego rachunku maklerskiego (np. mąż) może przelewać gotówkę na wspólny rachunek maklerski, którego jest współwłaścicielem (drugim jest żona). Takie przelewy są możliwe np. w DIF Broker, Exante, Saxo Bank, Lynx czy Interactive Brokers. W Exante, Lynx i IBKR można też transferować papiery, ale w przypadku ich sprzedaży przez rachunek wspólny, obaj współwłaściciele musieliby się rozliczać z urzędem skarbowym, co stanowi niepotrzebną komplikację.

- Współwłaściciel wspólnego rachunku maklerskiego (np. żona) może wypłacać gotówkę na swój indywidualny rachunek bankowy, również za granicą. Takie wypłaty są możliwe np. w Exante, Saxo Bank, Lynx czy Interactive Brokers. W przypadku DIF Broker takie wypłaty nie są możliwe, co w efekcie uniemożliwia finansowanie wyjazdu współmałżonka przez konto wspólne. Natomiast w przypadku Lynx warto wiedzieć, że wypłaty gotówki można realizować jedynie przez banki mające siedzibę w krajach należących do Europejskiego Obszaru Gospodarczego (do którego nie należą np. Wielka Brytania, Szwajcaria czy USA).

Rachunek wspólny przeważnie prowadzony jest takich samych warunkach co indywidualny (np. w DIF Broker, Exante, Saxo Bank, Lynx czy IBKR). Przy czym jego otwarcie bez żadnych wymagań jest możliwe tylko u niektórych, np. w Lynx i Interactive Brokers. Część brokerów wymaga zapewnienia określonych środków – DIF Broker i Exante – 10 000 EUR, a Saxo Bank – 50 00 EUR. A w części instytucji jego otwarcie nie jest możliwe w ogóle, np. w Finax czy Portu.

⚠️ Jeżeli interesuje Was rachunek w zagranicznym domu maklerskim, sięgnijcie po „Ranking brokerów zagranicznych„. Jeżeli jesteście zainteresowani otwarciem rachunku wspólnego w Interactive Brokers, polecam Wam przewodnik „Jak otworzyć rachunek wspólny w Interactive Brokers?”

Konto w banku zagranicznym

Przy założeniu blokady zagranicznego transferu aktywów z Polski, chcąc za granicą wypłacić pieniądze z rachunku maklerskiego (lub trzymać tam pieniądze bez inwestowania), będziecie potrzebować rachunku bankowego. Najłatwiej będzie go otworzyć w z jednym z krajów Unii Europejskiej. Jeśli legalnie mieszkacie w kraju UE, macie prawo otworzyć „podstawowy rachunek płatniczy”, który służy do przelewów, umożliwia wypłaty z bankomatów, płatności kartą itp. Zgodnie z prawem unijnym banki nie mogą odrzucić Waszego wniosku o otwarcie takiego rachunku tylko dlatego, że nie mieszkacie w kraju, w którym bank ma siedzibę. Odrzucenie wniosku możliwe jest tylko w określonych przypadkach (np. podejrzenie o pranie brudnych pieniędzy). Z tego punktu widzenia kraje Unii Europejskiej są wygodnymi kierunkiem potencjalnej emigracji. Trzeba jednak zastrzec, że do otwarcia konta banki mogą wymagać dokumentów potwierdzających tożsamość oraz adres zamieszkania, a otwarcie rachunku najczęściej możliwe jest jedynie w oddziale (online tylko w nielicznych przypadkach). Ja osobiście nie mam rachunku aktualnie rachunku bankowego za granicą – zakładam jego otwarcie dopiero w razie, gdyby doszło do realizacji czarnego scenariusza i faktycznie okazał się potrzebny.

Aby sprawdzić, jaki wymagania stawiają banki klientom z polski, nawiązałem kontakt z dużymi bankami z różnych europejskich krajów. Zapytałem je o możliwość otwarcia konta, formę (online/oddział) i wymagania. Poniżej odpowiedzi, które już uzyskałem. Jeżeli otrzymam kolejne, będę je systematycznie dodawał.

NIEMCY

- N26

- Otwarcie rachunku: online. Warunki otwarcia:???

CZECHY

- ČSOB (Československá obchodní banka)

- Otwarcie rachunku: oddział. Warunki otwarcia: Potrzebny jest paszport lub dowód osobisty, następną opcją jest zaświadczenie o zezwoleniu na pobyt na terytorium Republiki Czeskiej z zaznaczeniem miejsca stałego pobytu. Dowód adresu- > możemy go sprawdzić na podstawie dowodu osobistego lub paszportu. Jeśli ktoś przedstawi paszport, w którym nie ma wpisu na pobyt stały, to uczciwie deklaruje swój pobyt stały w Polsce. Adres kontaktowy/korespondencyjny w Republice Czeskiej nie jest obowiązkowy.

SŁOWACJA

- Tatra Banka

- Otwarcie rachunku: oddział. Warunki otwarcia: https://www.tatrabanka.sk/en/expats/

PORTUGALIA

- Banco BPI (Banco Português de Investimento)

- Otwarcie rachunku: oddział. Warunki otwarcia: https://www.bancobpi.pt/en/retail/accounts/open-an-account

- Millennium BCP

- Otwarcie rachunku: oddział. Warunki otwarcia: dokument tożsamości (paszport), dowód statusu zawodowego, dowód adresu i dowód zdolności finansowej (zeznanie podatkowe i/lub wyciągi bankowe wyjaśniające źródło środków). W idealnym przypadku konto powinno być otwarte z portugalskim adresem; aby skorzystać z polskiego adresu zamieszkania, klient będzie musiał podać ważny i przekonujący powód uzasadniający decyzję o posiadaniu rachunku bankowego za granicą.

BELGIA

- Aion Bank

- Otwarcie konta: online. Warunki otwarcia: Potwierdzanie tożsamości – cyfrowo za pomocą dowodu osobistego lub paszportu NFC.

IRLANDIA

- Bank of Ireland

- Otwarcie konta: oddział. Warunki otwarcia: Wymagany jest oficjalny dokument potwierdzający polską tożsamość i adres zamieszkania na terenie Polski (rachunek za media, rachunek telefoniczny). Dokumenty te muszą zostać poświadczone przez urzędnika publicznego, pracownika ambasady lub prawnika.

AUSTRIA

- Raiffeisen Digital

- Otwarcie rachunku: online. Warunki otwarcia: ???

- Raiffeisen Bank International AG

- Otwarcie rachunku: oddział. Warunki otwarcia: Do otwarcia takiego rachunku wymagany jest ważny dokument identyfikacyjny oraz należy określić jasny cel i rodzaj relacji biznesowej.

- Bank Austria (UniCredit Bank Austria AG)

- Otwarcie rachunku: oddział. Warunki otwarcia: Warunki otwarcia rachunków dla nierezydentów są takie same jak dla rezydentów i można tego dokonać wyłącznie osobiście w oddziale. Do legitymacji wymagany jest dowód osobisty lub paszport zawierający wszystkie dane osobowe.

DANIA

- Danske Bank

- Otwarcie rachunku: brak informacji. Warunki otwarcia: Można ubiegać się o zostanie klientem za pomocą poniższego linku: https://danskebank.dk/en/personal/become-a-customer

- Nordea Bank

- Otwarcie rachunku: brak informacji. Warunki otwarcia: Nordea to bank skandynawski obsługujący klientów zamieszkałych w regionie nordyckim. Niestety oznacza to, że klienci mieszkający poza regionem nordyckim nie mogą otworzyć konta w Nordea w Danii. Wyjątkiem jest sytuacja, w której mieszkańcy UE są uprawnieni do podstawowego rachunku płatniczego, jeżeli można wykazać rzeczywiste zainteresowanie. Może to być dochód z pensji z Danii, jeśli posiadają nieruchomość w Danii lub zamierzają w krótkim czasie przeprowadzić się do Danii.

- Jyske Bank

- Otwarcie rachunku: online lub oddział. Warunki otwarcia: Klienci prywatni mieszkający za granicą muszą wykazać połączenie z Danią i muszą spełniać co najmniej jedno z poniższych kryteriów: Obywatel Danii, Adres pocztowy w Danii, Tymczasowe miejsce zamieszkania w Danii, Osoba zarabiająca w Danii – jeśli jest to jedyny związek klienta z Danią, Odbiorca świadczeń publicznych z Danii, Właściciel nieruchomości w Danii, Prowadzi działalność gospodarczą w Danii, Małżonek lub dzieci spełniają jeden z powyższych warunków.

SZWECJA

- Nordea Bank Abp, Swedish Branch

- Otwarcie konta: oddział lub online. Warunki otwarcia: Nordea udostępnia rachunki płatnicze z podstawowymi funkcjami konsumentom legalnie zamieszkującym na terenie EOG po indywidualnej ocenie każdego przypadku. Więcej informacji można uzyskać pod tym linkiem od Szwedzkiego Stowarzyszenia Bankowców: https://www.swedishbankers.se/en-us/bank-customers/becoming-a-bank-customer/becoming-a-bank-customer/

LITWA

- Revolut

- Otwarcie konta: online. Warunki otwarcia: potwierdzenie tożsamości online.

Założenie rachunku w bankach mających siedzibą poza Unią Europejską może być trudniejsze. Do otwarcia rachunku banki często wymagają dowodów, które potwierdzają twoje związki z tym krajem, jak potwierdzenia adresu zamieszkania (w tym kraju), potwierdzenie zatrudnienia itp. Poniżej przykłady:

SZWAJCARIA

- Raiffeisen Group

- Otwarcie rachunku: niemożliwe. Banki Raiffeisen skupiają się na rynku szwajcarskim, Raiffeisen koncentruje się w tym zakresie na krajach sąsiadujących ze Szwajcarią. W związku z tym obecnie nie jest możliwe otwarcie konta przez osoby zamieszkałe w Polsce.

⚠️ Co do Wielkiej Brytanii, mogę podzielić się osobistym doświadczeniem. Mieszkając tam przez kilka miesięcy za czasów studenckich próbowałem otworzyć rachunek, co okazało się bardzo trudne, bo banki wymagały ode mnie potwierdzenia zamieszkania w UK np. w postaci rachunków za prąd zaadresowanych na mnie, czego nie mogłem spełnić, bo wynajmowałem pokój. Z tego, co wiem, dużo się nie zmieniło i otwarcie rachunku przez Polaków w UK nadal jest trudne.

Podsumowanie

Nikt nie wie, czy wojna faktycznie dotrze do Polski. Jednak, na wszelki wypadek, warto odpowiednio zabezpieczyć swoje finanse:

- Jeżeli do tej pory całe twoje oszczędności trzymaliście w PLN, warto sięgnąć po waluty obce. W razie osłabienia złotego, powinny one pomóc zachować wartość nabywczą Waszych pieniędzy. W moim subiektywnym odczuciu dobrze mieć przynajmniej 30% aktywów w walutach obcych. Oszczędności w walutach obcych można zainwestować np. w akcje lub obligacje (najprościej w formie ETF).

- Warto dywersyfikować swoje inwestycje. Jeżeli do tej inwestowaliście głównie w krajowe obligacje lub akcje, warto sięgnąć po instrumenty zagraniczne, np. w formie ETF-ów. Uważam, że dobrze mieć przynajmniej 30% aktywów w instrumentach zagranicznych.

- Rachunki emerytalne są bardzo korzystne, bo można oszczędzać na podatkach, jednak część pieniędzy warto inwestować przez brokera zagranicznego. W razie nałożenia przez władze ograniczeń transferu aktywów za granicę, Wasze pieniądze już tam będą.

- Jeżeli właściciel rachunku zamierza sam wyjechać za granicę, wystarczy mu indywidualny rachunek maklerski. Natomiast jeżeli planuje wysłać rodzinę (np. żonę, która nie prowadzi rachunku indywidualnego), a sam zostać, wygodny będzie wspólny rachunek maklerski.

- Przy założeniu blokady transfery aktywów z Polski, aby za granicą wypłacać pieniądze z rachunku maklerskiego (lub trzymać tam oszczędności bez inwestowania) potrzebny będzie zagraniczny rachunek bankowy. Ze względów prawnych najłatwiej otworzyć go w krajach Unii Europejskiej. Otwarcie przeważnie możliwe jest przez oddział (online tylko w nielicznyc, a w nielicznych przypadkach online. Trzeba się liczyć z tym, że do otwarcia banki mogą wymagać potwierdzenia naszej tożsamości i adresu zamieszkania.

Artykuł bardzo na czasie i potrzebny, dzięki wielkie za to 😉 Jedno pytanie przychodzi mi do głowy – w przypadku posiadania wspólnego konta u brokera zagranicznego, jak wtedy wygląda rozliczenie podatkowe? O ile dobrze kojarzę to PIT-38 nie można składać wspólnie, więc rozlicza tylko jeden współmałżonek, nieważne który?

Hej, to jest dobre pytanie. Przede wszystkim, zastrzegam że nie jestem doradcą podatkowym, więc bierz poprawkę na to, co mówię. 🙂 Przy okazji tego wpisu robiłem krótki research u paru osób, które zajmują się podatkami. Na forsalu jest fajny wpis na ten temat. Wynika z niego, że jeden i drugi współwłaściciel powinni złożyć PIT-38. Jeżeli mają wspólnotę majątkową, dzielą przychody i koszty po połowie. Cytuję fragment: „Jeśli małżonkowie nie zaznaczyli szczególnego procentowego udziału we współwłasności, to przyjmuje się, że udziały w rachunku inwestycyjnym są równe. W takim przypadku przychody i koszty uzyskane ze sprzedaży instrumentów finansowych (papierów wartościowych lub instrumentów… Czytaj więcej »

W praktyce prawie wszystkie banki pozwalają otworzyć rachunki tylko osobom, które mieszkają w kraju, w którym dany bank działa. Wyjątkiem są na przykład: N26, Aion, Revolut, Raifaisen Digital Bank. Można również skorzystać z usług Elektronik Money Institution (EMI) – przykładem takiej firmy jest np. Wise – ale trzeba tutaj pamiętać, że EMI nie mają gwarancji bankowych.

W Hiszpanii nie ma konieczności mieszkania w kraju, należy jednak posiadać numer identyfikacji (N.I.E.) no i praktycznie można to zrobić wyłącznie osobiście w oddziale.

Hej, dzięki za info. 😉

A jesteś w stanie uzyskać numer identyfikacji (N.I.E.) nie mieszkając w Hiszpanii lub nie posiadając hiszpańskiego adresu?

Tak, można załatwić to w ambasadzie hiszpańskiej w Polsce, ale raz, że jest długi czas oczekiwania a dwa, że musisz podać powód, dla którego chcesz ten numer uzyskać.

Słyszałem o takiej procedurze w przypadku Włoch. W ich ambasadzie dobrym powodem jest zakup nieruchomości we Włoszech. Pewnie w przypadku Hiszpanii to samo.

Tak, nieruchomość jak najbardziej, ale mogą żądać przedstawienia np. umowy przedwstępnej.

Czyli aby założyć w hiszpańskim banku konto adres nie jest potrzebny – wystarczy umowa przedwstępna na taki adres 😉

Pisałem o numerze identyfikacyjnym, to do jego uzyskania, szczególnie gdybyś chciał zrobić to w Polsce, potrzebny jest „powód”.

Dopiero jak już masz numer N.I.E., możesz założyć rachunek bankowy, nie potrzebujesz do tego hiszpańskiego adresu.

Praktycznie nie da się tego zrobić online, jest konieczna wizyta osobista a i to musisz co najmniej kilka tygodni wcześniej się umówić. Prowadzenie konta też nie będzie darmowe, trzeba liczyć się opłatami rzędu 40€ kwartalnie.

Cześć Artur

Dobry artykuł.

Kont brokerskich ani kont bankowych poza Polską nie potrzebowałem i nie potrzebuje, ale wg mnie warto mieć tę świadomość (nie z powodu zagrożenia wojną, ale tak w ogóle). Ciekawy i interesujący jest dla mnie ten Twój artykuł.

Mam jedno pytanie odnośnie tego:

“W ostatnich kilku latach, za sprawą inflacji, wartość nabywcza oszczędności w złotych spadła o połowę”

Ile lat masz na myśli?

Bo wiem, że skumulowana inflacja w ostatnich 3 latach to ponad 30% (32% – 33%). A ile lat masz na myśli w temacie inflacji 50%?

Pozdrowienia, Piotr

Artur, ponawiam moje pytanie.

Ile lat masz na myśli w temacie skumulowanej inflacji w wysokości 50%? Bo tak powiedziałeś na filmie i tak napisałeś we wpisie (cytat w moim poprzednim komentarzu) i to mnie bardzo ciekawi. Ile to jest te „kilka lat”?

Wiem, że jesteś solidna firma – nie straszysz, nie wyolbrzymiasz, nie koloryzujesz. Tym bardziej mnie to ciekawi – jakie masz na to wyliczenia?

Pozdrowienia, Piotr

Hej Piotr,

Kilka osób liczyło to ostatnio, np. Michał Stopka – wyszło mu 40% za lata 2021-2023, a mamy juz połowę 2024, więc wyjdzie pewnie 40 kilka procent. Pewnie nie będzie równo 50%, więc powinienem był powiedziec „prawie 50%, więc muszę oddać Ci rację ze nie byłem w pełni i precyzyjny.

Tu link do Michała Stopki: https://www.michalstopka.pl/skumulowana-inflacja-2020-23-az-okolo-40/

Dzięki za ciekawy artykuł Arturze, jak zawsze jesteś w awangardzie ;-). Nie wiem czy to planujesz, ale dodanie paru praktycznych info zwiększyłoby jego wartość. Chodzi np o koszty utrzymania tych rachunków. Jeśli chodzi o Saxo – czy te 50 k€ to wymóg przy zakładaniu, czy saldo miesięczne uwzględniając wartość aktywów? Czy gwarancje („bankowe”) obejmują całą te kwotę? Co jeśli wartość rachunku spadnie chwilowo do np. 40k€? Dziękuję za odpowiedz

Dzięki Artur za interesujący i przydatny artykuł

Trochę to rozliczanie PIT przy wspólnym rachunku na IRBK mnie zniechęca, za dużo problemów przy codziennym użytkowaniu, a wojna to nadal mało prawdopodobny scenariusz. Jednak przezorny- ubezpieczony, dlatego mój plan na ewentualny czarny scenariusz to wysłanie rodziny za granice, mam konto w IRBK (na mnie), mogę sprzedać papiery (obecnie obligacje zagraniczne) i przeleć na N26 (gdzie od kwietnia jest możliwość darmowego joint accout). Konta w IRBK i N26 nie zakładałem specjalnie pod ten plan, bo mają też wiele innych zalet, ale wygląda na to, że w takim scenariuszu ten duet może się sprawdzić.

Dzięki za fajny wpis!

Mnie też zniechęca perspektywa rozliczania podatków przy wspólnym rachunku maklerskim, dlatego ja wykorzystywałbym go jedynie do przerzucania gotówki – wówczas rozliczenia podatkowego by nie było, bo ono występuje tylko po zdarzeniach podatkowych jak sprzedaż papierów czy otrzymanie zagranicznej dywidendy.

Czyli dwa konta na IRBK: indywidulane i wspólne? Tylko i tak potrzeba konta bankowego do wypłaty.

Tak, oba – indywiduane i wspólne. Do tej pory miałem indywidualne, a teraz otworzę dodatkowo wspólne.

Hey. Ten artykuł + podcast zachęcił mnie do poważnego rozważenia rozbudowy standardowej obligacyjno-lokatowej poduszki bezpieczeństwa o część ETFowo zorganizowana na zagranicznym koncie maklerskim – dziękuję Artur. W zasadzie temat mam już przeanalizowany jeśli chodzi o ogólna idee i brokera, ale brakuje mi odrobiny info o samym koncie wspólnym IBRK. Chciałbym się upewnic. Rozumiem, że w teorii mogę z żona założyć 3 darmowe konta w IBRK – wspólne + 2 indywidualne i swobodnie przesuwać ETF bez ich sprzedaży między nimi tak? Mówiac krótko ETF inwestować na wspólnym, ale żeby uniknac zabaw z podwójnym rozliczeniem przed sprzedaża przesunac na jedno z kont… Czytaj więcej »

Hej,

Nie do końca. Możesz przenieść ETF ze swojego konta indywidualnego na wspólne z żoną, żona może przenieść ETF na swój rachunek wspólny z Tobą, ale Ty nie możesz przenieść ETF ze swojego rachunku indywidualnego na jej indywidualny (i na odwrót).

Ja przykładowo zamierzam inwestować przez rachunek indywidualny, a na wspólny przerzucać tylko gotówkę, aby uniknąć zamykania inwestycji przez rachunek wspólny, aby zachować prostotę rozliczenia podatkowego.

Rozumiem. Inwestycja na rachunkach indywidualnych, włącznie ze sprzedażą, a gotówka przesuwana za pośrednictwem konta wspólnego. Dziękuję.

Dzień dobry! A co z kwestią oprocentowania gotówki na wspólnym koncie IBKR? Od tych procentów też płaci się podatek?

Tak, płaci się. I trzeba samodzielnie rozliczać, bo nie jest to polska instytucja, więc nie pobiorą automatycznie.

Jak się robi takie rozliczenie, znajdziesz tu: https://stockbroker.pl/etf-jak-rozliczac-podatki-inwestujac-przez-brokera-zagranicznego/

Czy próbowałeś założyć Joint Account w N26? Ja spróbowałem dziś i pokazuje mi, że oferta będzie dostępna „wkrótce”. Zapytany o to ichni chatbot twierdzi, że oferta nie jest dostępna „w moim kraju”.

Ja mam konto w N26, ale moja żona musiała by założyć, wiec zrezygnowałem na tym etapie. Ale dziwi mnie to co piszesz ponieważ w komunikacie banku widziałem, że taka możliwość jest dla Polski.

Wracam tu po miesiącu z update’m (może komuś się przyda): już działa. Może akurat trafiłem na jakiś problem z ich strony…

Cześć Artur, Super opracowanie. Nawiązując do tematu Twojego artykułu mam pytanie o środki zgromadzone na IKE/IKZE w razie 'W”. Wiadomo, że wraz z upływem lat i kolejnymi wpłatami wartość środków zgromadzonych na tych rachunkach rośnie i stanowi niejednokrotnie dużą część majątku osobistego. Domyślam się, że w razie „W” środki te w najlepszym razie stracą bardzo na wartości (spadek cen polskich akcji, waluta „szoruje” po parkiecie 😉 itp.). Co w przypadku inwestycji w walory zagraniczne notowane na innych parkietach (ETFy i pojedyncze akcje spółek)? Czy poprzez polskiego brokera prowadzącego IKE/IKZE (mdm, Bossa) będziemy mieć do nich dostęp, czy też nie. Uważam… Czytaj więcej »

Przyszłość jest nieznana, więc nie wiemy co będzie. Moje przewidywania są takie:

– Giełda będzie działać normalnie

– Akcje polskie mogą spadać (doświadczenia z Ukrainy), szeroko zdywersyfikowane aktywa zagraniczne (np. ETF-y) powinny się obronić (tak się dzieje teraz).

– Środki na IKE/IKZE będą dostępne, będzie można dokonywać wypłat z rachunku maklerskiego na rachunek bankowy w Polsce

– Obawiam się, że możliwości wypłaty środków z polskiego rachunku bankowego do instytucji zagranicznej (lub wypłaty z bankomatu za granicą) będą ograniczone (doświadczenia z Ukrainy)

A jeśli na IKE/IKZE (np. w BOŚ) dokonujemy zakupu tylko ETF na rynki zagraniczne?

Czy to nie jest tak, że właścicielstwo tych papierów jest zgłaszane do jakiejś instytucji wyżej?

Być może nie będę mogła nimi swobodnie zarządzić (sprzedać/wypłacić/dokupić) w razie wojny, ale one nadal pozostanę „moje” i po latach (perspektywa np. 10 lat) będę mogła je odzyskać?

One jak najbardziej pozostają Twoje. Nie widzę powodów, abyś -w razie wojny- nie mogła ich sprzedać czy dokupić. Ale gdybyś chciała je spieniężyć i wytransferować gotówkę za granicę, to w razie ograniczeń w transferze kapitału, może okazać się to niemożliwe.

Dzień dobry! bardzo ciekawy i pomocny artykuł, a co z Revolutem, który ostatnio bardzo się rozwinął i pozwala na prowadzenie inwestycji? Zarejestrowany jako bank ale na Litwie – czy w związku z tym, środki na Revolucie również będą podlegały restrykcjom transferowym w razie „w”? Dziękuję i pozdrawiam. *Pytanie czy i tak jeśli zacznie się dziać coś złego to czy u Bałtów się nie zacznie ….

Nie wiemy, co byłoby u Bałtów, w razie czarnego scenariusza. Może będzie dobrze, kto wie. Ale ja wolę dmuchać na zimne, dlatego nie korzystam z Revoluta ze wzgledu na siedzibę na Litwie.

Cześć Artur, pisałeś że będziesz aktualizował dlatego dopytuję czy coś nowego:) Z góry dziękuję za fatygę. Niektóre w/w kraje są już krajami opanowane przez Trzeci świat albo za chwilę tak się stanie. Sytuacja jest dynamiczna. Litwa wcale nie wygląda najgorzej jeśli chodzi o bezpieczeństwo finansowe rozumiane szeroko. Ciekawią mnie Węgry i Chorwacja.

Dzień dobry Panie Arturze! Mam takie pytanie uściślające treść Pańskiego artykułu, opierające się o konkretny przykład i potwierdzające czy wszystko dobrze zrozumiałem: Otwieramy z żoną wspólny rachunek maklerski w Interactive Brokers. Obecnie żyjemy w PL więc podajemy przy otwarciu konta w IBKR do przelewów wszystkie rachunki bankowe jakie obecnie posiadamy, czyli mój ROR indywidualny, żony ROR indywidualny, nasz osobisty ROR wspólny oraz nasz wspólny rachunek maklerski w polskim banku. Rachunek w IBKR jest otwarty i czeka na awaryjną sytuację. Wybucha wojna. Żona jest na Hawajach, ja musiałem zostać w PL. Już na tym etapie dokonujemy transferu wszystkich instrumentów finansowych z… Czytaj więcej »

Dzień dobry. Takie pytanie: jaką politykę ma Interactive Brokers w przypadku śmierci jednego ze współmałżonków przy rachunku maklerskim wspólnym? Żyjący współmałżonek ma swobodny dostęp do wszystkich środków, czy broker stawia przed nim jakieś problemy?

Sądzę, że jeżeli nie zostanie zgłoszona śmierć jednego ze współwłaścicieli, to IBKR nie zablokuje możliwości wypłaty środków przez drugiego współwłaściciela, bo nie będzie miał wiedzy o śmierci pierwszego. Jednak zgodnie z prawem śmierć jednego ze współwłaścicieli powinno się zgłosić i środki powinny być wypłacone dopiero na podstawie spadku.

Cześć Artur!

Mam pytanie o Aion Bank (swoją drogą gorąco go polecam, bo ma świetną ofertę, przelewy SWIFT za 4,99 to złoto!).

Czy ten bank można traktować jak zagraniczny? Mimo, że jest z definicji belgijski to jednak numery rachunków w jego polskim oddziale mają polskie IBAN, a zatem jak się domyślam, nawet jeśli mam na nich zagraniczne waluty to i tak są one przechowywane w Polsce? I w razie wojny i ograniczeń nałożonych na polski system finansowy domyślam się, że z „polskiego” konta w belgijskim banku pewnie i tak nie wypłacę pieniędzy np. na niemieckie konto. Jak sądzisz?

To nietypowy case, więc nie chciałbym się wypowiadać kategorycznie. Jeżeli IBAN jest polski, to obawiam się, że „w razie W” mógłby się pojawić problem z transferem kasy za granicę.

Dzięki za przydatny artykuł. Czy optymalnym rozwiązaniem byłoby założenie konta indywidualnego na żonę? W czasie pokoju mamy łatwe rozliczenie z konta indywidualnego, a w razie W żona może wypłacać z konta maklerskiego wedle potrzeb – wydaje się to lepszym rozwiązaniem niż czekanie na przelew od męża który może być pochłonięty wojną. Nasunęło mi się w związku z tym pytanie czy w takim przypadku potrzebne byłoby wspólne konto maklerskie, czy żona z konta zagranicznego mogłaby wpłacać pieniądze bezpiśrednio na konto w polskim banku? Wspomniane były ograniczenia w związku z wysyłaniem pieniędzy z Ukrainy, ale w drugą stronę, na Ukrainę, czy są… Czytaj więcej »

Hej Mariusz, dzięki. Tak, jak najbardziej – żona może założyć indywidualny rachunek maklerski na siebie. Wypłaty może ona potem realizować na swój rachunek bankowy za granicą lub w Polsce. Ja pisałem o tym koncie wspólnym, bo my (ja z żoną) nie mamy aktualnie większej kwoty do zainwestowania. To, co miałoby stanowić zabezpieczenie, jest już teraz na moim rachunku indywidualnym. Ona ma swój rachunek indywidualny w IBKR, ale to, co na nim ma, nie starczyłoby na pokrycie zakładanych kosztów przez nas kosztów. Stąd rodzi się potrzeba rachunku wspólnego do przerzucania gotówki. Co do Ukrainy, ograniczenia dotyczą przelewów z Ukrainy za granicę.… Czytaj więcej »

Super. W naszym przypadku jeszcze nie mamy konta u brokera zagranicznego, stąd pojawił się pomysł że być może lepszym rozwiązaniem byłoby założenie konta indywidualnego u brokera na żonę, i tam dokonywanie inwestycji.

Czy dobrze rozumiem, że w takim przypadku można by nie mieć konta maklerskiego wspólnego? W razie ucieczki zagranicę żona mogłaby sprzedać ETF-y, przesłać gotówkę na swój rachunek zagraniczny (i z tego korzystać wedle potrzeb), a dodatkowo mogłaby ze swojego rachunku zagranicznego przesłać pieniądze na rachunek w Polsce do którego oboje mamy dostęp.

Tak, nie widzę przeszkód, aby tak to rozwiązać. Jedyne, o czym trzeba pamiętać, to że w razie sprzedaży ETF-ów, to żona będzie musiała rozliczyć się z fiskusem, czyli złożyć PIT-38. Jak to się robi pokazuję w moich przewodnikach na stockbroker.pl

Dzięki Artur!

Opublikowałam pytanie, ale nie widzę ani mojego pytania, ani odpowiedzi od p. Artura (???)

Czy powinnam ponowić pytanie?

Napisałeś „Posiadacz indywidualnego rachunku maklerskiego (np. mąż) może przelewać gotówkę na wspólny rachunek maklerski, którego jest współwłaścicielem (drugim jest żona)”

Czy tu nie chodziło czasem o przelew z rachunku maklerskiego na wspólny rachunek bankowy?

Jeśli nie, to czy taki wariant jest możliwy?