800% – tyle w ostatnich 15 latach zarobiły amerykańskie spółki growth (czyli wzrostowe), podczas gdy spółki value (czyli „wartościowe”) dały jedynie połowę mniej. Ale historia pokazuje, że sentyment do obu grup spółek jest cykliczny, więc w przeszłości bywało odwrotne – w wielu okresach to spółki value potrafiły spuścić łomot wzrostowym. I niewykluczone, że właśnie teraz następuje zmiana wajchy – pewne jaskółki zwiastują możliwy odwrót od spółek wzrostowych w stronę value. Oczywiście w praktyce określenie takich punktów zwrotnych wcale nie jest proste. Jeżeli szukacie prostych odpowiedzi i pewnych typów, tu ich nie znajdziecie. Z materiału dowiecie się, czym są spółki value, co mówią o nich badania, jak zachowywały się w przeszłości, według jakiej strategii w nie inwestować oraz jak wybrać ETF na nie.

TL;DR

- Spółki value to spółki niedowartościowane fundamentalnie, które wpisują się w nurt inwestowania w wartość.

- Wyniki spółek value wykazują cykliczność. W ostatnich kilkunastu latach zarabiały one dużo mniej niż spółki wzrostowe, ale we wcześniejszych okresach potrafiły osiągać znacznie lepsze wyniki (nawet dwukrotnie wyższe). Niewykluczone, że sentyment inwestorów właśnie ponownie odwraca się w kierunku spółek value.

- Można w nie inwestować pasywnie lub aktywnie. Przykładem strategii aktywnej jest Dual Momentum, która może wykorzystywać spółki value i growth.

- Wybór ETF-ów na spółki value jest całkiem spory, więc pod kątem inwestowania pasywnego jest w czym wybierać. Wąski wybór ETF-ów na spółki growth ogranicza możliwość stosowania Dual Momentum, ale da się ją zastosować np. z wykorzystaniem ETF-ów na indeksy MSCI Europe oraz Russell 2000.

Wersja wideo

Wersja podcast

Słuchaj też na: Apple Podcasts, Spotify, iHeartRadio, Amazon Music, CastBox, Deezer, Podcast Addict, Podchaser

Czym są spółki value?

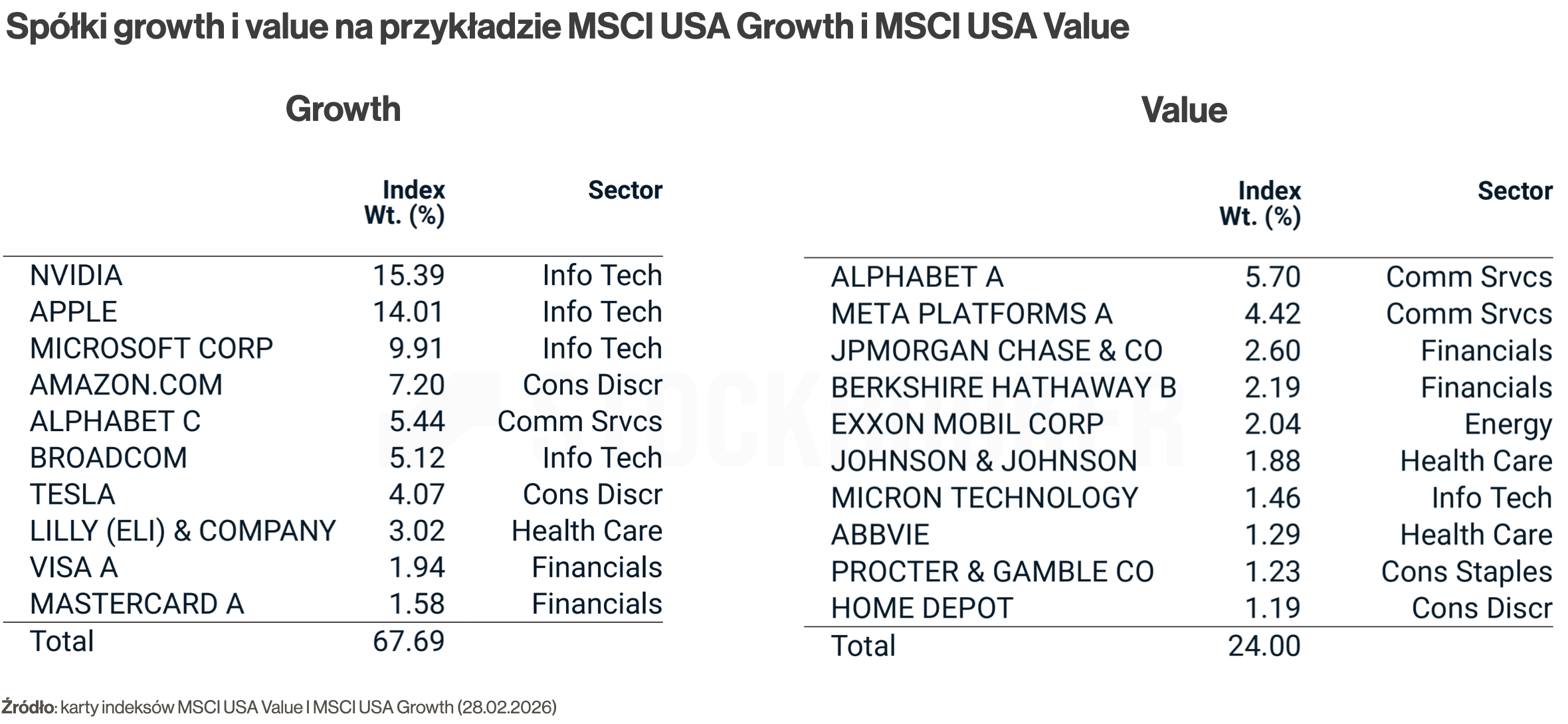

Podobnie jak ludzie różnią się osobowością, tak spółki giełdowe różnią się charakterem. Można je w uproszczeniu podzielić na dwie podstawowe grupy: spółki growth (czyli wzrostowe) oraz spółki value (czyli „wartościowe”). Spółki wzrostowe charakteryzują się najczęściej szybkim tempem rozwoju, ale jednocześnie wysokimi wycenami i niskimi dywidendami. Przykładami takich spółek są NVIDIA, Apple i Microsoft, czyli liderzy sektora technologicznego.

Spółki value (z angielskiego „wartość”) to z kolei firmy charakteryzujące się niskimi wskaźnikami wyceny w porównaniu z ich fundamentalną wartością. Najczęściej stosowanymi wskaźnikami są Cena/Zysk, Cena/Wartość księgowa, Cena/Przepływy pieniężne, a także ROE (zwrot z kapitału własnego) oraz stopa dywidendy (dywidenda na akcję / cena akcji). Dla przykładu, indeks spółek value MSCI USA Value bierze pod uwagę 3 czynniki, gromadząc firmy charakteryzujące się niskim wskaźnikiem Cena/Zysk i Cena/Wartość księgowa oraz wysoką stopą dywidendy. Klasycznymi przykładami tego typu spółek są JP Morgan Chase – amerykański bank inwestycyjny, Exxon Mobil z sektora energetycznego czy Johnson & Johnson z sektora ochrony zdrowia. Jak widzicie, to też są znane marki, ale są to zupełnie inne firmy niż te zaliczane do grupy wzrostowych.

Inwestowanie w spółki value bardzo często określa się mianem inwestowania w wartość. Ojcem tego podejścia był Benjamin Graham, autor kultowej książki „Inteligentny inwestor”. Jego uczniem był słynny Warren Buffett, założyciel Berkshire Hathaway. Podejście tego legendarnego inwestora opierało się w dużej mierze właśnie na spółkach value. To one stanowiły trzon jego portfela, zwłaszcza w okresie, gdy jego wehikuł inwestycyjny odnosił największe sukcesy.

Inwestowanie w wartość wpisuje się w nurt inwestowania aktywnego, polegającego na selekcji spółek. Celem jest inwestowanie wyłącznie w takie spółki, które są tanie w porównaniu do swojej wartości, z przekonaniem, że w długim terminie to one będą najbardziej zyskowne. W uproszczeniu chodzi o to, aby „kupić tanio, sprzedać drogo”. Zatem, dla pełnej jasności: jeżeli interesuje Was wyłącznie proste inwestowanie pasywne, zakładające jak najszerszą dywersyfikację, zapomnijcie o spółkach value. Są one dla tych, którzy chcą podejść do inwestowania bardziej selektywnie, mając nadzieję, że uda się wykręcić wyższe zwroty lub ograniczyć ryzyko, jednocześnie akceptując, że efekt może okazać się odwrotny.

W spółki value można inwestować bezpośrednio, wybierając konkretne spółki według własnych kryteriów. Jest to jednak czasochłonne zajęcie, odpowiednie dla zaawansowanych inwestorów, którzy mają precyzyjne założenia i oczekiwania. Ale w spółki value można też inwestować dużo prościej – wybierając ETF na indeksy spółek value. W tym materiale skupimy się jedynie na tej drugiej opcji, czyli na podejściu indeksowym.

Co o spółkach value mówią badania?

Czy inwestowanie w spółki value to dobry pomysł? Badania na ten temat pokazują, że tak. W 1993 roku Eugene Fama i Kenneth French opublikowali pracę „Common risk factors in the returns on stocks and bonds„, w której przedstawili swój model 3-czynnikowy. O doniosłości tego opracowania świadczy fakt, że za analizy w tym obszarze Fama został w 2013 roku uhonorowany Nagrodą Nobla. Model miał wyjaśniać stopy zwrotu z akcji za pomocą trzech czynników: zwrotu rynkowego, wielkości spółki oraz wyceny spółki w stosunku do jej wartości księgowej, czyli podejście value w najczystszej postaci. Analiza została wykonana w okresie 1963–1991. Wynikało z niej, że spółki niedowartościowane w długim terminie przynosiły wyższe stopy zwrotu.

Czynnik value był też bohaterem analizy „Value and Momentum Everywhere” autorstwa Asnessa, Moskowitza i Pedersena z 2013 roku. Na marginesie, Cliff Asness był studentem Eugena Famy oraz pisał u niego doktorat (Fama był jego mentorem). Oni również sformułowali model trójczynnikowy. Dwa czynniki były takie same jak u Famy i Frencha: czynnik rynkowy oraz właśnie value (trzecim był momentum zamiast wielkości spółki). Co ciekawe, ich analiza pokazała, że spółki value na różnych rynkach są ze sobą skorelowane. Wynikało z tego, że jeżeli spółki value w jednym kraju rosną, to w innym przeważnie też.

Fama i French później rozwinęli swój 3-czynnikowy model i w 2015 opublikowali model 5-czynnikowy (Five-factor Asset Pricing Model). Obejmował on dwa dodatkowe czynniki: rentowność i inwestycje, ale wcześniejsze czynniki nie uległy zmianie. A zatem znaczenie czynnika value zostało utrzymane.

Jak w przeszłości zachowywały się spółki value i growth?

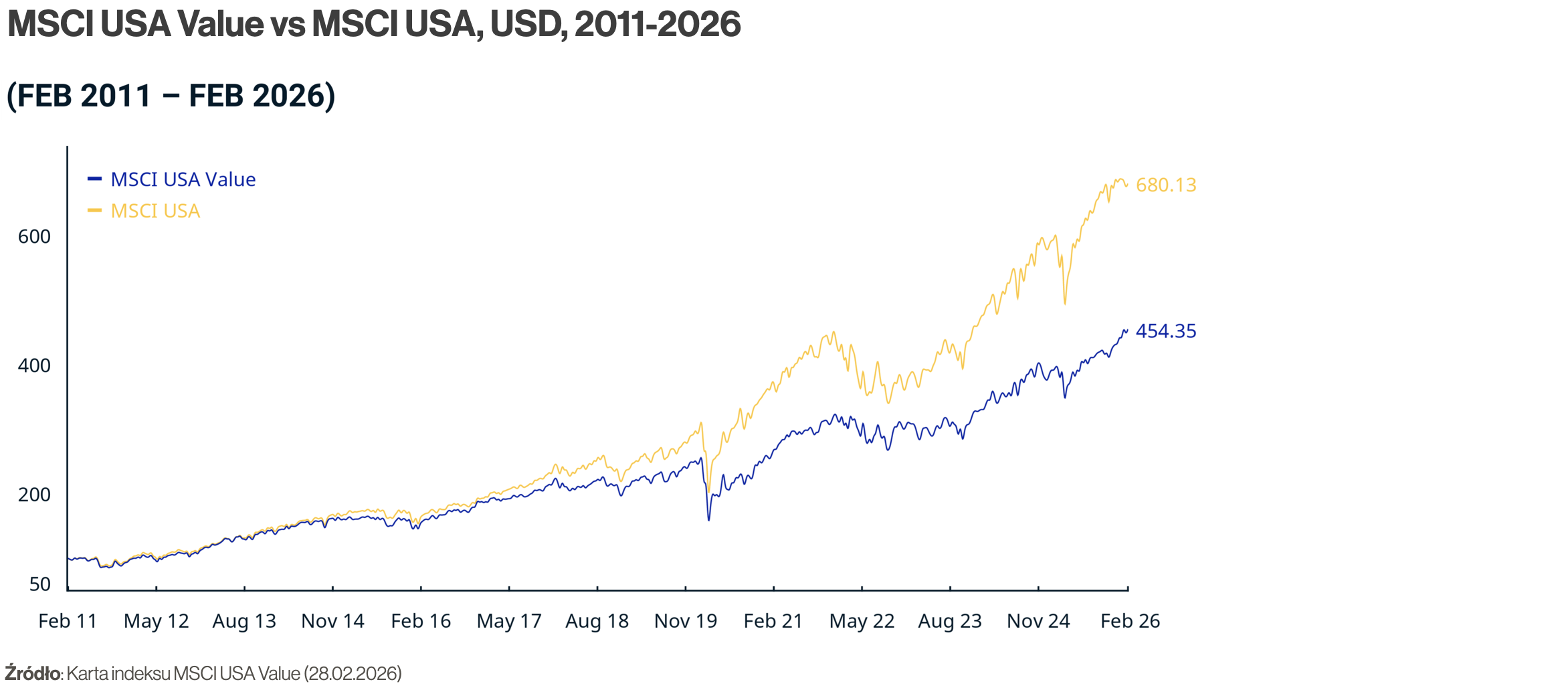

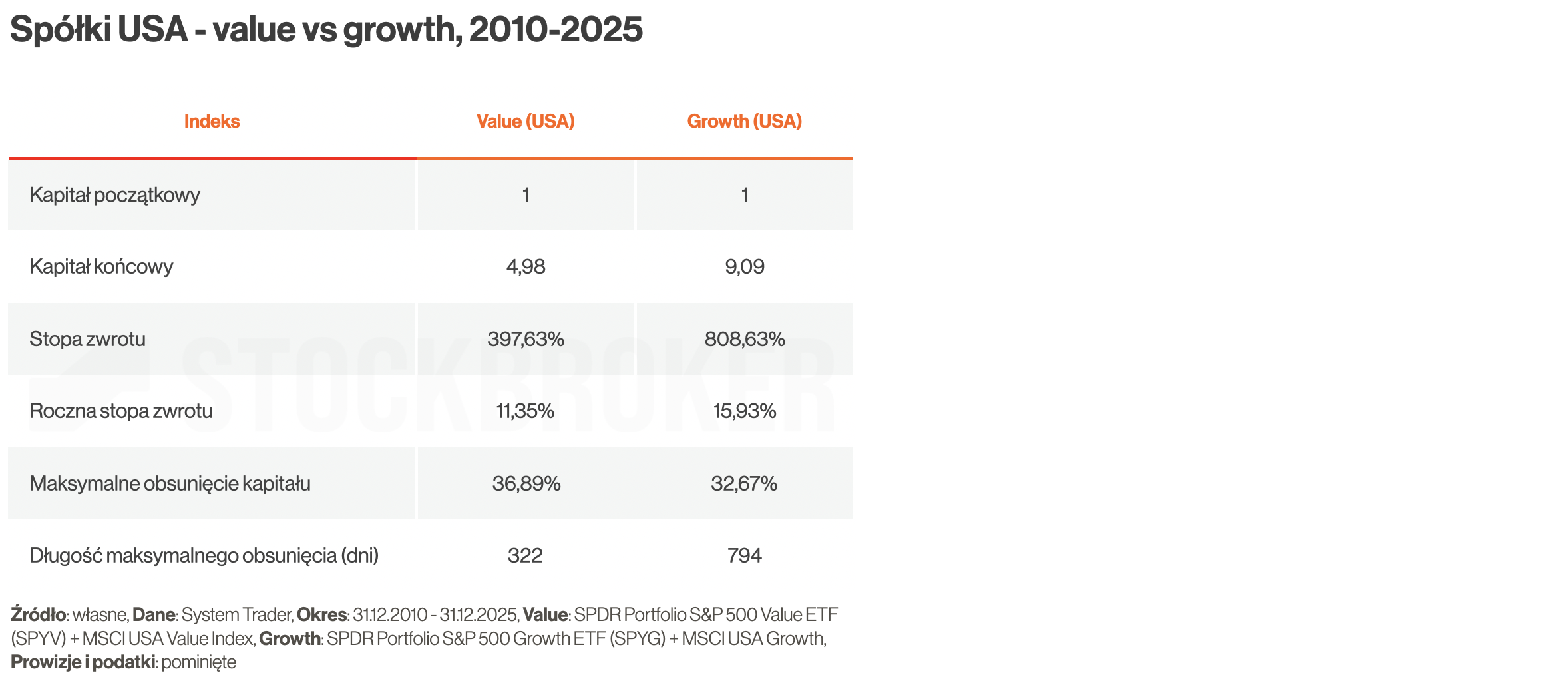

Czy analiza ostatnich lat na rynku potwierdza dobre zachowanie spółek value? I tu będziecie zaskoczeni, bo… niekonicznie. A w zasadzie zupełnie nie. 🙂 Dla przykładu, indeks MSCI USA Value w ostatnich kilkunastu latach przegrał z szerokim indeksem MSCI USA – wynik za ostatnie 15 lat był o jedną trzecią gorszy.

Co więcej, w tym okresie spółki growth, czyli wzrostowe, osiągnęły praktycznie dwa razy lepszy wynik niż value (dały zarobić 809% zamiast 398%). A do tego okupiły to nieco mniejszym ryzykiem, rozumianym jako maksymalne obsunięcie kapitału (–33% vs –37%).

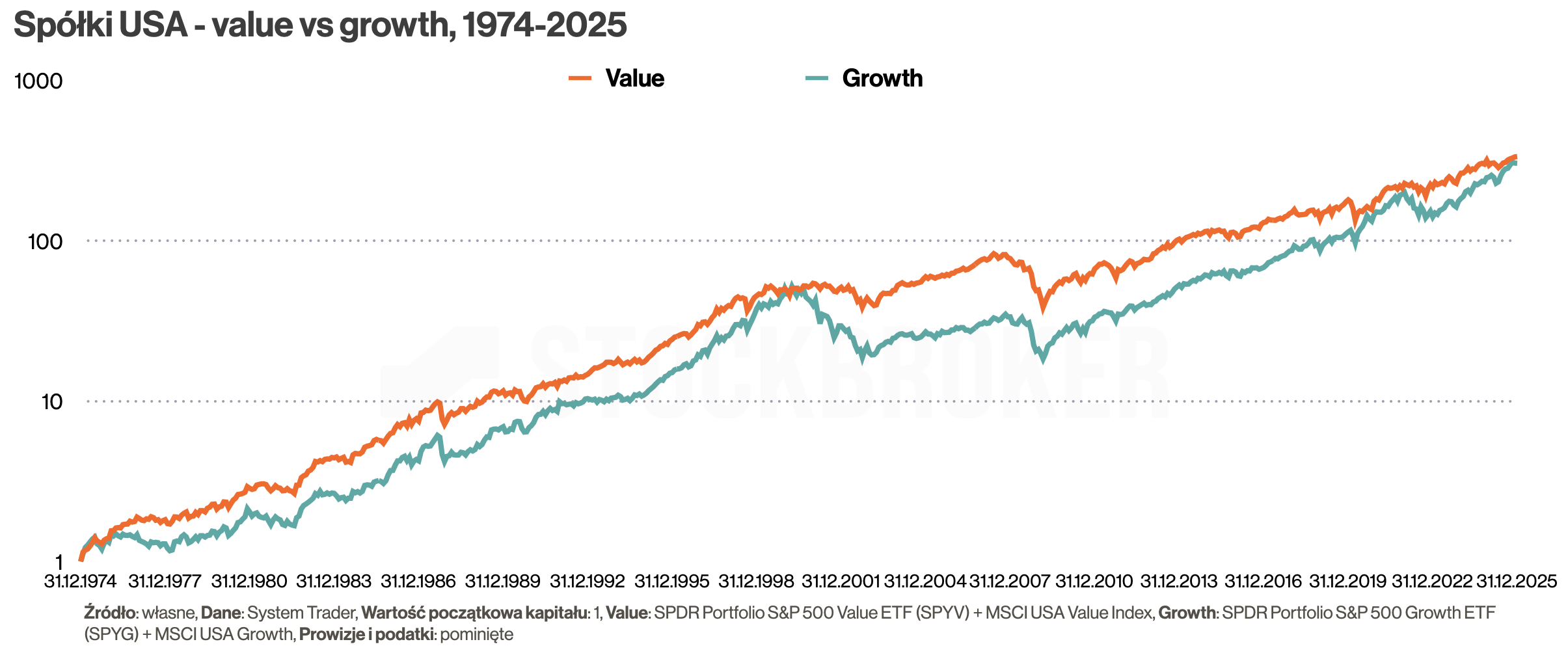

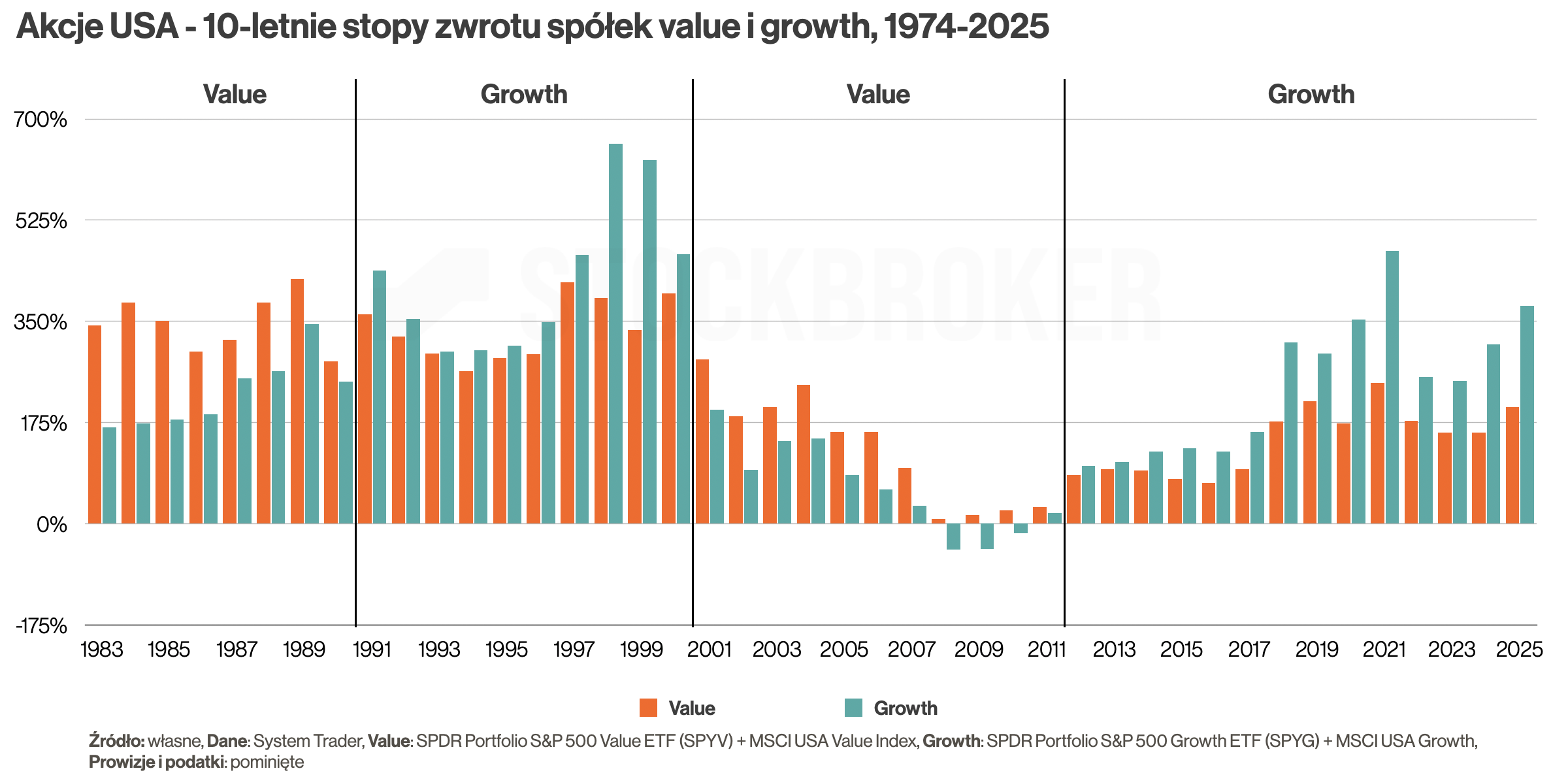

Czy to oznacza, że Fama, French i inni badacze pomylili się? Nie. Musicie wziąć pod uwagę, że kilkanaście ostatnich lat było dość wyjątkowym okresem. Jeżeli wydłużymy perspektywę czasową, wygląda to inaczej. Według danych z ostatnich 51 lat spółki value prezentują się dużo lepiej. W okresie 1974–2025 spółki value nieznacznie wygrały ze spółkami wzrostowymi.

Do tego warto zauważyć, że ryzyko mierzone maksymalnym obsunięciem było przy tym mniejsze (59% zamiast 67%), co stawia value w korzystnym świetle. Mimo że wynik za cały okres był podobny, to po drodze dużo się działo, i warto przyjrzeć się temu nieco dokładniej.

Gdyby podzielić ostatnie 50 lat na 10‑letnie okresy, widać duże zróżnicowanie. W latach 2015–2025 spółki wzrostowe zarobiły prawie dwa razy więcej niż value (377% vs 201%). W latach 2005–2015 też zdecydowanie wygrały spółki growth. Ale wcześniej, w okresie 1975–1985, było odwrotnie – to spółki value dały zarobić 2 razy więcej (351% vs 180%). Równie dobry wynik spółki value wykręciły w okresie 1995–2005 (159% vs 85%).

Żeby dokładniej przyjrzeć się historii, dodajmy jeszcze więcej symulacji. Podzielmy ostatnie 50 lat na 10‑letnie okresy przesuwane o rok – czyli 1974–1984, 1975–1985, 1976–1986 i tak dalej. Jeżeli się im przyjrzymy, widać wyraźną cykliczność: we wszystkich takich 10‑letnich okresach do 1990 r. wygrywały spółki value. Potem, do 2000 roku, górą były spółki wzrostowe. Do 2011 roku znów lepsze okazały się value. A od tamtej pory, do 2025 roku, do łask wróciły spółki wzrostowe.

Są badania, które sugerują, że sentyment inwestorów ma związek z poziomem stóp procentowych – spółki value są rzekomo preferowane w okresach wzrostów stóp procentowych. Ale inne badania, jak autorstwa AQR, mówią że jest to zbytnie uproszczenie lub wręcz nieprawda. Więc zdania ekspertów, co do natury tej cykliczności, są podzielone.

Według jakiej strategii inwestować w spółki value?

Jak stwierdzić, czy sentyment inwestorów odwraca się od spółek growth do value lub odwrotnie? Innymi słowy, czy mamy obecnie dobry czas na inwestowanie w spółki value? To pytanie za milion dolarów. Można podejść do tego na dwa sposoby. Po pierwsze, możemy wyjść z założenia, że nie da się tego określić, więc nie próbujemy tego robić i po prostu decydujemy się na trzymanie spółek value w portfelu na stałe, podobnie jak robił to np. Benjamin Graham (a przez długi czas także Warren Buffett). Po drugie, próbujemy określić moment zmiany preferencji inwestorów do jednej lub drugiej kategorii spółek. Nad tym, jakie kryterium wybrać, aby uchwycić ten moment, głowią się rzesze inwestorów i nie ma jednej uniwersalnej metody.

Jednym z podejść jest podążanie za trendem z wykorzystaniem strategii Dual Momentum, spopularyzowanej przez Garry’ego Antonacciego. W największym skrócie, porównujemy stopę zwrotu z kilku aktywów za ostatnie 12 miesięcy (w tym przypadku indeksy spółek value i growth) i kupujemy ten o najlepszym wyniku. Następnie sprawdzamy momentum absolutne – jeśli wybrane aktywo ma dodatni zwrot, inwestujemy w nie; w przeciwnym razie inwestujemy w bezpieczne aktywa, jak obligacje lub gotówka. Taki screening powtarzamy co miesiąc, za każdym razem sprawdzając zwroty za ostatnie 12 miesięcy. Taki screening można wykonać bezpłatnie np. na atlasETF.pl, korzystając z zakładki „Wykresy” dowolnego funduszu.

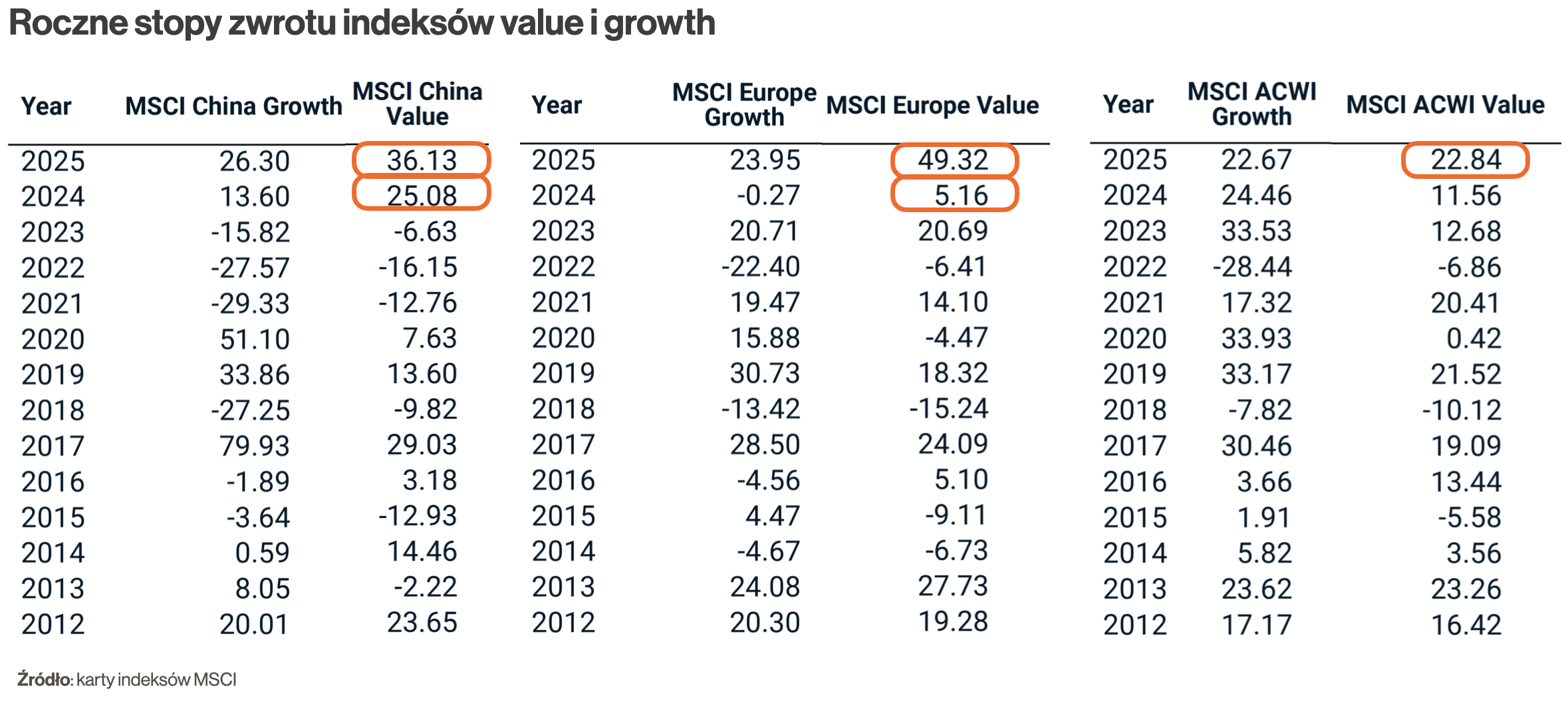

Co nam obecnie sugeruje Dual Momentum? To zależy od rynku. Jeżeli spojrzymy na rynek chiński, indeks MSCI China Value dawał wyższy zwrot niż MSCI China Growth już na koniec 2024. W przypadku Europy było podobnie – value wygrywa z growth od końca 2024. Zatem zgodnie z Dual Momentu, tu spółki wzrostowe powinny być w portfelu już od ponad roku. Z kolei w ujęciu całego świata (indeks MSCI ACWI), spółki value wygrywają z growth od końca 2025, a więc sygnał zakupu spółek value miał miejsce kilka miesięcy temu.

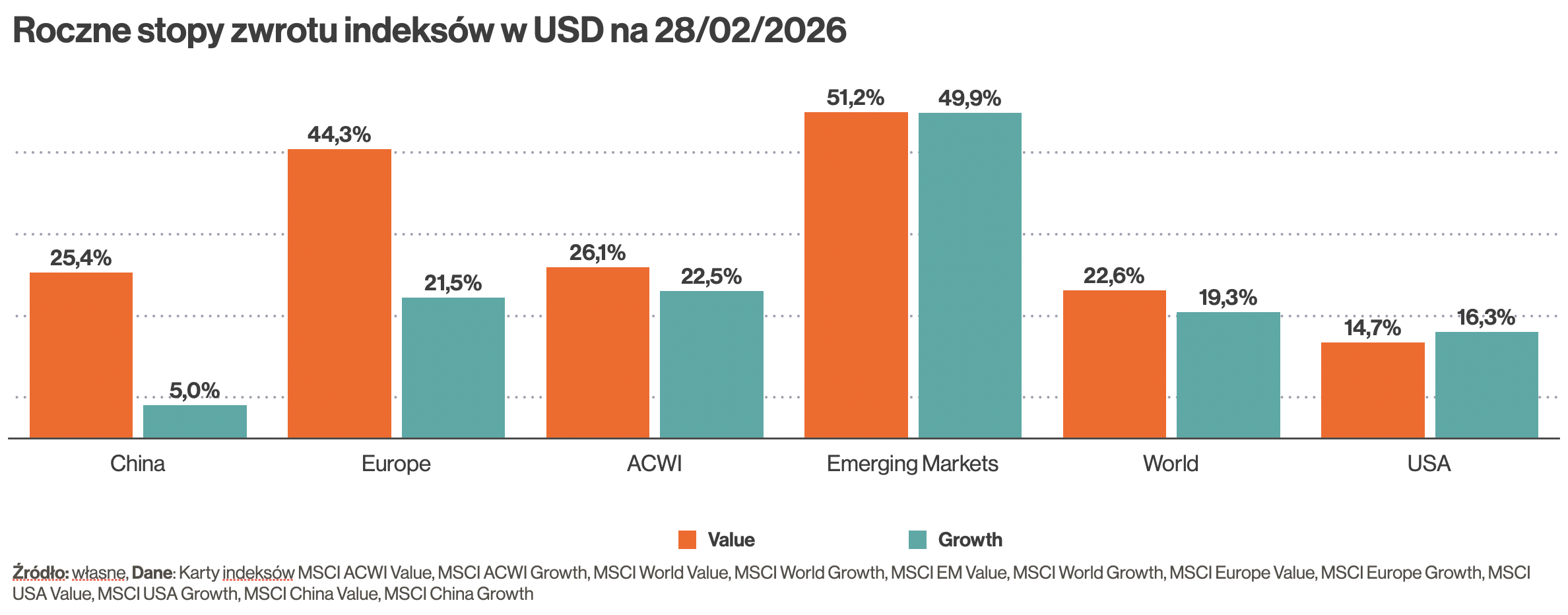

Dla rynków wschodzących (MSCI Emerging Markets), rynków rozwiniętych (MSCI World) i USA (MSCI USA) na koniec 2025 roku nie było jeszcze sygnału kupna spółek value (indeksy w wersji Value nadal przegrywały). Ale już na koniec lutego 2026 roku spółki value z rynków wschodzących i rozwiniętych kwalifikowały się do zakupu (zwrot MSCI Emerging Markets Value był wyższy niż MSCI Emerging Markets Growth, a MSCI World Value wyższy niż MSCI World Growth). Jak na razie sygnału kupna nie było jeszcze tylko dla USA. Za ostatnie 12 miesięcy MSCI USA Value nadal miał niższy zwrot niż MSCI USA Growth. Ale nie wykluczone, że lada chwila taki sygnał kupna się pojawi.

UWAGA! Czy tak zdefiniowany sygnał kupna (relatywny zwrot za 12 miesięcy) gwarantuje nam, że trend się właśnie zmienia? Nie! Jeżeli spojrzycie na historię, było wiele mylnych sygnałów – wiele razy sygnalizacja zmiany trendu okazała się błędna. I na tym polega trudność realizowania tego typu strategii – wymaga ona żelaznej dyscypliny i cierpliwości. Trzeba konsekwentnie podążać za sygnałami kupna i sprzedaży, mimo że część z nich jest chybiona.

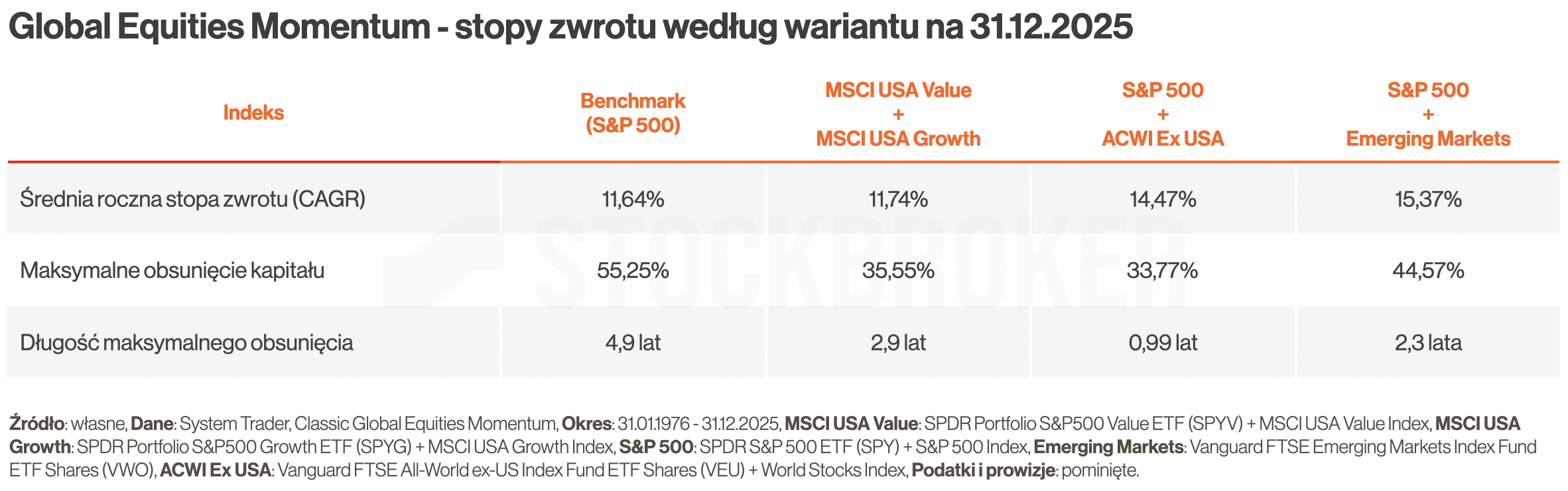

Ile historycznie można było zarobić, stosując taką strategię? W okresie 1976–2025 średnioroczny zwrot wyniósł 11,74%, czyli jedynie nieco więcej niż benchmark (czyli S&P 500). Za to maksymalne obsunięcie było znacznie niższe (35,55%) niż indeksu amerykańskich akcji (55,25%) oraz o 40% krótsze (2,9 roku vs 4,9 roku). W tym świetle wynik wygląda znacznie lepiej niż dla benchmarku. Żeby jednak nie było zbyt pięknie, wykonałem podobne symulacje dla alternatywnych portfeli, podmieniając spółki value i growth na inne aktywa. Okazuje się, że wyniki dla portfela S&P 500 + MSCI ACWI Ex USA były jeszcze lepsze – portfel zarobił 14,47% (czyli sporo więcej) przy podobnym maksymalnym obsunięciu. Jeszcze wyższy zwrot dał portfel S&P 500 + Emerging Markets (15,37%), ale tam maksymalne obsunięcie kapitału było też głębsze (44,57%), więc coś za coś. Czy wobec tego można powiedzieć, że Dual Momentum oparty na indeksach MSCI USA Value i Growth się nie opłaca? Niekoniecznie. Pamiętajmy, że to są tylko dane historyczne, które nie stanowią gwarancji na przyszłość. W rzeczywistości dużo będzie zależało też od szczęścia i pecha, czyli od tego, na jaki okres trafimy.

Jak wybrać ETF na spółki value?

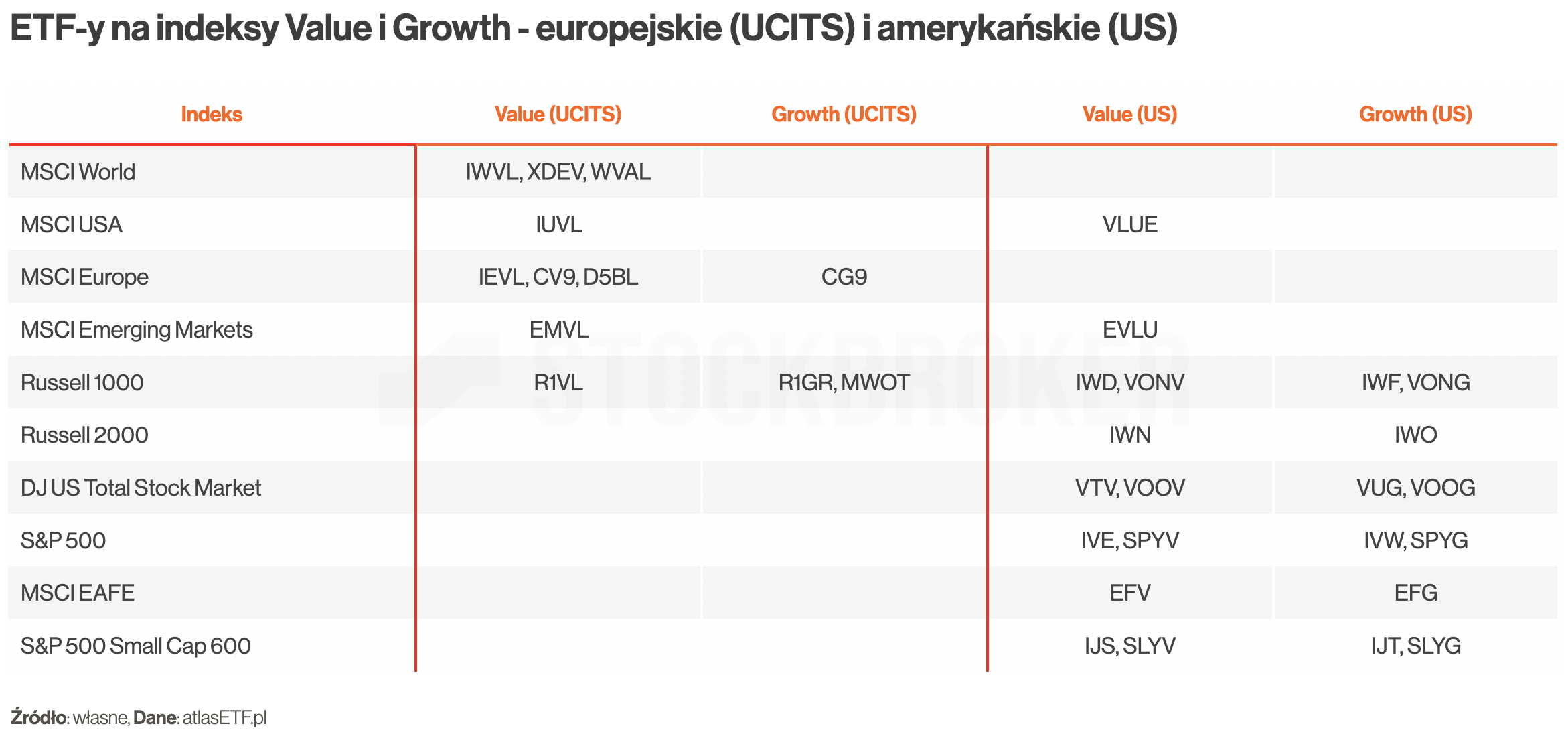

Jak wybrać ETF na spółki value? Jeżeli zdecydowaliście się, że chcecie inwestować w spółki value, pozostaje wybrać odpowiedni ETF. Wybór funduszy na spółki value jest całkiem spory – przede wszystkim na rynki rozwinięte, wschodzące, Europę i USA. Oto przykłady europejskich ETF‑ów UCITS:

MSCI World Value

- iShares Edge MSCI World Value Factor UCITS ETF USD (Acc)

- Xtrackers MSCI World Value UCITS ETF 1C

- State Street SPDR MSCI World Value UCITS ETF

MSCI USA Value

MSCI Europe Value

- iShares Edge MSCI Europe Value Factor UCITS ETF EUR (Acc)

- Amundi Index Solutions – Amundi MSCI Europe Value Factor UCITS ETF-C

- Xtrackers MSCI Europe Value UCITS ETF 1C

MSCI Emerging Markets Value

Russell 1000 Value

Jeżeli chcecie inwestować w spółki value na zasadzie „kup i trzymaj”, jest w czym wybierać. Natomiast jeżeli chcielibyście realizować strategię podążania za trendem, np. Dual Momentum, to zaczynają się schody. Wybór ETF‑ów na spółki growth jest bardzo ograniczony. Wśród instrumentów europejskich są tylko ETF‑y na MSCI Europe Growth oraz Russell 1000 Growth. Zdecydowanie większy wybór ETF-ów na spółki value i growth jest wśród ETF-ów pochodzących z USA i teoretycznie można z nich skorzystać. Jednak dostęp do nich jest bardzo ograniczony, nie moglibyśmy w nie inwestować przez konta IKE lub IKZE, a ponadto rozliczanie podatków byłoby dość uciążliwe, bo ETF‑y amerykańskie zasadniczo wypłacają dywidendy. Dlatego ja osobiście ograniczyłbym się wyłącznie do ETF‑ów mających siedzibę w Europie, akumulujących, dostępnych przede wszystkim przez konta IKE i IKZE.

Podsumowanie

Spółki value to w uproszczeniu firmy o niskich wskaźnikach wyceny w porównaniu do ich fundamentalnej wartości, przeważnie wypłacające wysokie dywidendy. Wpisują się one w nurt inwestowania w wartość, którego najbardziej znanym przedstawicielem był słynny Benjamin Graham, a w dużym stopniu również legendarny Warren Buffett. Badania nad spółkami value pokazują, że historycznie przynosiły one ponadprzeciętnie stopy zwrotu. W praktyce sentyment do spółek value i growth jest wyraźnie cykliczny.

W ostatnich kilkunastu latach wygrywały spółki wzrostowe, ale nie wykluczone, że to się właśnie zmienia. Sugerują to relatywne momentum, czyli wyższe zwroty z value wśród głównych klas aktywów. Można w nie inwestować pasywnie na zasadzie „kup i trzymaj”, jak Benjamin Graham, lub aktywnie, na przykład w oparciu o strategię trend-following Dual Momentum Garry-ego Antonacciego. Strategie aktywne historycznie miały bardzo dobre wyniki, często lepsze niż pasywne, ale trzeba mieć świadomość, że w praktyce są trudne w realizacji ze względów behawioralnych, ponieważ mogą się zdarzać długie okresy, gdy lepiej wypadają strategie pasywne. Na końcu dużo zależy też od szczęścia i pecha.

Wybór ETF‑ów europejskich na spółki value jest całkiem spory, ale wybór na spółki growth jest ograniczony. Dlatego w spółki value łatwo jest inwestować pasywnie, ale chcąc inwestować aktywnie, trzeba się liczyć z ograniczonym wyborem funduszy. Aby ten problem rozwiązać, można próbować inwestować bezpośrednio w spółki, ale wymaga to większej wiedzy i jest bardziej czasochłonne.

Cześć Arturze, dlaczego inwestowanie w ETF w USA jest bardziej skomplikowane? Z tego co wiem podatek 15 % od dywidendy zostanie automatycznie pobrany u źródła. Wypełniłem deklaracje W8-BEN na portalu brokera i widzę ,że pobrali te 15 %. Żaden kłopot. Mam tam kilka ETF-ów od ponad roku i nie czuję , aby rozliczanie podatku było jakieś skomplikowane. Dzięki za fajny temat. Z przyjemnościa go wysłuchałem . Skorzystam ,ponieważ od prawie 2 miesięcy oprocentowanie lokat spadło niżej 5% (miałem poprzez Raisin w szwedzkim banku , w 2024 to było nawet 6 % na lokatach 6 i 3 m), to nie roluje… Czytaj więcej »