2 lata – tyle minęło od wprowadzenia w Polsce OIPE, czyli nowego typu konta emerytalnego, zaliczanego do 3 filara. Póki co jedynym jego dostawcą w Polsce był Finax, który oferował je pod nazwą Europejska Emerytura. Sam mam ten rachunek i do tej pory regularnie go zasilałem. Na łamy atlasETF właśnie przygotowałem obszerny artykuł na jego temat – uważam, że to najbardziej kompleksowe opracowanie na ten temat. Jeżeli jeszcze nie znacie OIPE, gorąco go Wam polecam (link poniżej).

Dla tych, którzy już trochę znają OIPE, ale chcą pogrzebać głębiej, przygotowałem kilka analiz. Opowiem, jak OIPE wpisuje się w polski system emerytalny, czy Europejska Emerytura pozwoli zgromadzić wystarczający kapitał, jakie są wyniki tych portfeli oraz jak OIPE wypada na tle IKE, IKZE i rachunku zwykłego.

Jak OIPE wpisuje się w polski system emerytalny?

System emerytalny w Polsce opiera się na 3 filarach: obowiązkowym ZUS, OFE oraz PPK/PPE, IKE, IKZE i wreszcie OIPE. Chcę zwrócić Waszą uwagę na dwie sprawy.

Po pierwsze, spośród 15 milionów pracujących Polaków, na koniec czerwca 2025 roku na IKE zdecydowało się tylko 1,05 miliona osób (czyli 7% pracujących), a na IKZE – 615 tys. (4,1%) – mimo, że te konta są dostępne od wielu lat. Ale nie ma się co dziwić – badanie Poziom wiedzy finansowej Polaków pokazuje, że najczęściej nie inwestujemy, bo brakuje nam wiedzy i boimy się poniesienia strat.

W tym kontekście największą zaletą OIPE jest możliwość pełnej automatyzacji procesu inwestowania. Całość może sprowadzać się do ustawienia stałego zlecenia przelewu w swoim banku. Jak duże znaczenie ma automatyzacji udowadnia sukces PPK. W ciągu kilku lat do programu dołączyło ponad 4 mln osób. Oczywiście OIPE nie oferuje autozapisu, ale bez automatyzacji w pozostałym zakresie PPK nie odniosłyby takiego sukcesu.

Wystarczy spojrzeć na statystyki polskich domów maklerskich, które przyznają, że spora część aktywów maklerskiego IKE i IKZE to gotówka. Wiele osób wpłaca pieniądze na rachunek, ale przez pewien czas nic z nimi nie robi. To może obniżać efektywność inwestycji, o czym później. Automatyzacja może być potężnym narzędziem, które zapewnia konsekwencję w inwestowaniu.

Jedno można powiedzieć na pewno: OIPE zapewnia najwyższy poziom automatyzacji spośród wszystkich dostępnych opcji trzeciego filara. Dla osób, którzy w ogóle nie inwestują, bo nie chcą się tym samodzielnie zajmować, OIPE byłoby świetnym wyborem.

Po drugie, jeżeli spojrzymy na statystyki IKE i IKZE, rachunek maklerski nie jest preferowaną formą oszczędzania. Na koniec pierwszego półrocza 2025 dwie trzecie oszczędzających inwestowało przez IKE lub IKZE w formie funduszy inwestycyjnych lub ubezpieczeń. A te słyną z wysokich opłat.

Zgodnie z “Rankingiem analizy.pl – Najlepsze IKE z funduszami 2025” fundusze zarządzane przez lidera zestawienia obciążały klientów kosztami sięgającymi nawet 1,83% rocznie. Można przypuszczać, że fundusze z niższych pozycji miały jeszcze wyższe opłaty. Zobaczcie, że Raport roczny IZFiA o rynku funduszy za 2024 (strona 57, wykres 36) pokazuje, że przeciętne roczne koszty funduszy akcyjnych przekraczają 2%.

Ja staram się przekonywać wszystkich do rachunków maklerskich. Ale nawet doświadczenia krajów, w których ETF-y stały się bardzo popularne, pokazują że część osób i tak zostanie przy swoim zdaniu. I właśnie osoby, które nie czują się do nich przekonane, powinny zdecydowanie rozważyć przeniesienie IKE w formie drogich funduszy lub ubezpieczeń do OIPE, bo tu koszty mogą być 2, a nawet 3 razy niższe.

Na marginesie, Do 31 stycznia 2025 trwa promocja. Osoby, które wykonają transfer z IKE do OIPE, przez 5 lat będą miały obniżoną o 50% opłatę za zarządzanie. Innymi słowy, połowa przeniesionych środków będzie przez ten czas zwolniona z opłaty. Szczegóły w artykule “Przetransferuj IKE do OIPE na preferencyjnych warunkach”

Czy Europejska Emerytura pozwoli zgromadzić wystarczający kapitał?

Portfele Europejska Emerytura są inwestowane w większości w akcje, a roczny limit wpłat do OIPE wynosi 3-krotność przeciętnej pensji, czyli 25% średniej pensji w ujęciu miesięcznym. Czy, uwzględniając strategię i limit wpłat, OIPE w Finax daje szansę na to, aby udało się zgromadzić kapitał na emeryturę?

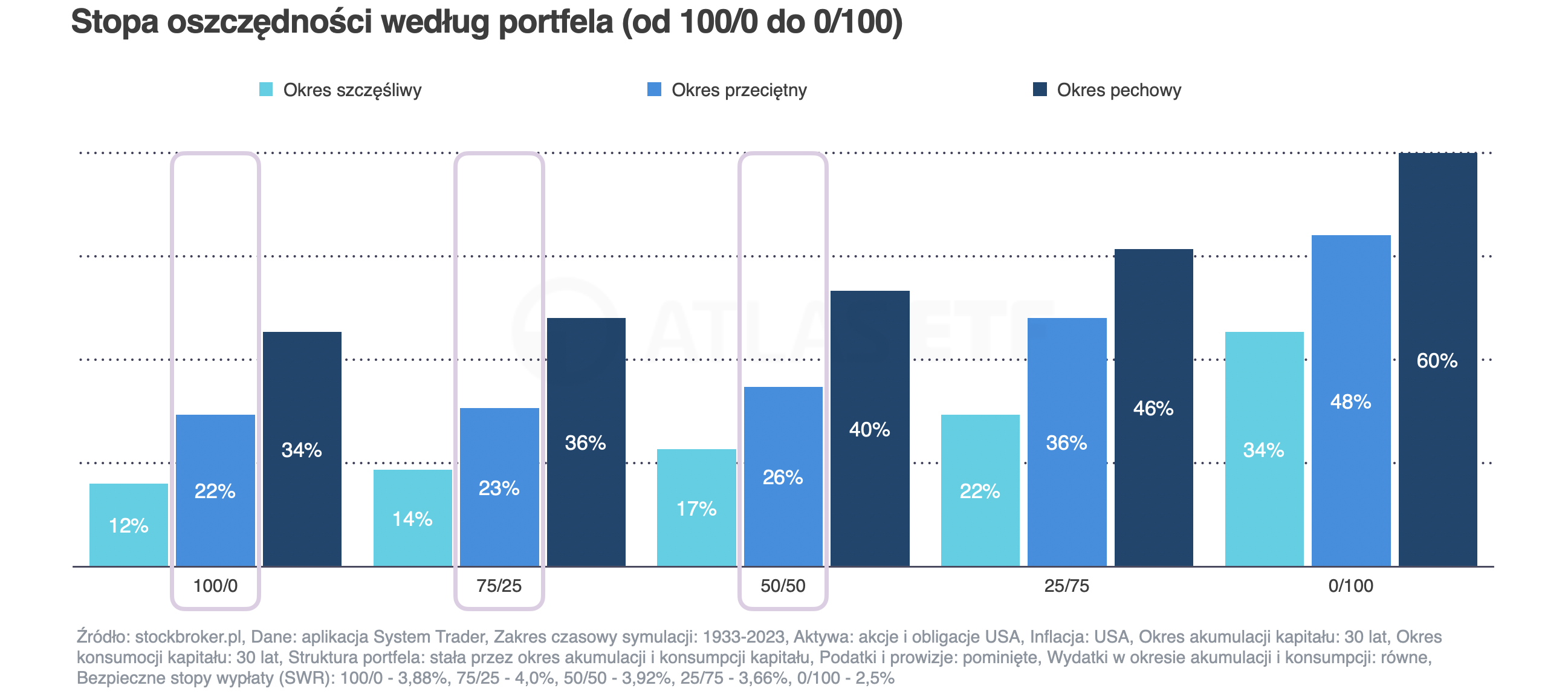

W oszacowaniu kwoty, którą trzeba zgromadzić, aby żyć z kapitału, pomocna jest reguła 4%, o której wiele mówiłem w poprzednich materiałach. Jaką część dochodu trzeba oszczędzać, aby zgromadzić odpowiedni kapitał, zależy od długości okresu oszczędzania oraz wybranego portfela inwestycyjnego.

Załóżmy, że ktoś zaczyna inwestować w wieku 30 lat i oszczędza przez kolejne 30 lat, przechodząc na emeryturę jako 60-latek, a następnie żyje z kapitału przez następne 30 lat (do 90. roku życia). Jeśli portfel składa się przynajmniej w połowie z akcji, historyczne dane pokazują, że wystarczyło przeciętnie oszczędzać około jednej czwartej dochodów. Płyną z tego 3 wnioski.

Po pierwsze, warto inwestować nawet małe kwoty, aby wyrobić nawyk oszczędzania. Czasem nawet lepiej zacząć od niewielkich kwot, aby oswoić się z rynkiem, nawet jeżeli mamy grubszy portfel. Jednak, aby zgromadzić odpowiedni kapitał, historycznie trzeba było inwestować znacznie więcej niż kwoty minimalne — przeciętnie około jednej czwartej dochodów.

Po drugie, roczny limit wpłat do OIPE może być w zupełności wystarczający, jeśli portfel składa się przynajmniej w połowie z akcji. Limit równy trzykrotności przeciętnego wynagrodzenia oznacza odkładanie około 25% miesięcznej pensji. Zgodnie z badaniem Postawy Polaków wobec finansów 2025 taki poziom oszczędności jest w zasięgu ponad połowy Polaków.

Po trzecie, portfele skonstruowane głównie z obligacji wymagały znacznie wyższego poziomu oszczędności. Na przykład portfel składający się w całości z obligacji wymagał przeciętnie odkładania prawie połowy pensji. A tak wysoka stopa oszczędności jest osiągalna jedynie dla około 5% Polaków. Jeśli ktoś preferuje tak konserwatywny portfel, w ramach OIPE w Finax go nie znajdzie.

Obligacje skarbowe mogą stanowić rozsądny pierwszy pierwszy krok w inwestycyjnej podróży. Mogą się też świetnie sprawdzić jako “finansowa poduszka bezpieczeństwa”. Obligacje skarbowe historycznie na ogół bardzo dobrze radziły sobie z inflacją, zwłaszcza te detaliczne – indeksowane inflacją (COI i EDO). Co więcej, koszty funduszy obligacyjnych bywają niewygórowane. Niektóre są nawet tańsze niż OIPE w Finax. Jeżeli celem jest jedynie ochrona przed inflacją, mogą one spełniać swoją rolę.

Ale trzeba podkreślić, że jeżeli celem jest zgromadzenie odpowiedniego kapitału na emeryturę, to stopy zwrotu z obligacji historycznie były zbyt niskie, aby sprawdziły się u przeciętnego “Kowalskiego”. Aby zgromadzić odpowiedni kapitał, przeciętny oszczędzający musiał podjąć przynajmniej umiarkowane ryzyko, utrzymując w portfelu co najmniej połowę akcji. A portfele Finax to zapewniają.

Jaki są wyniki portfeli Europejska Emerytura?

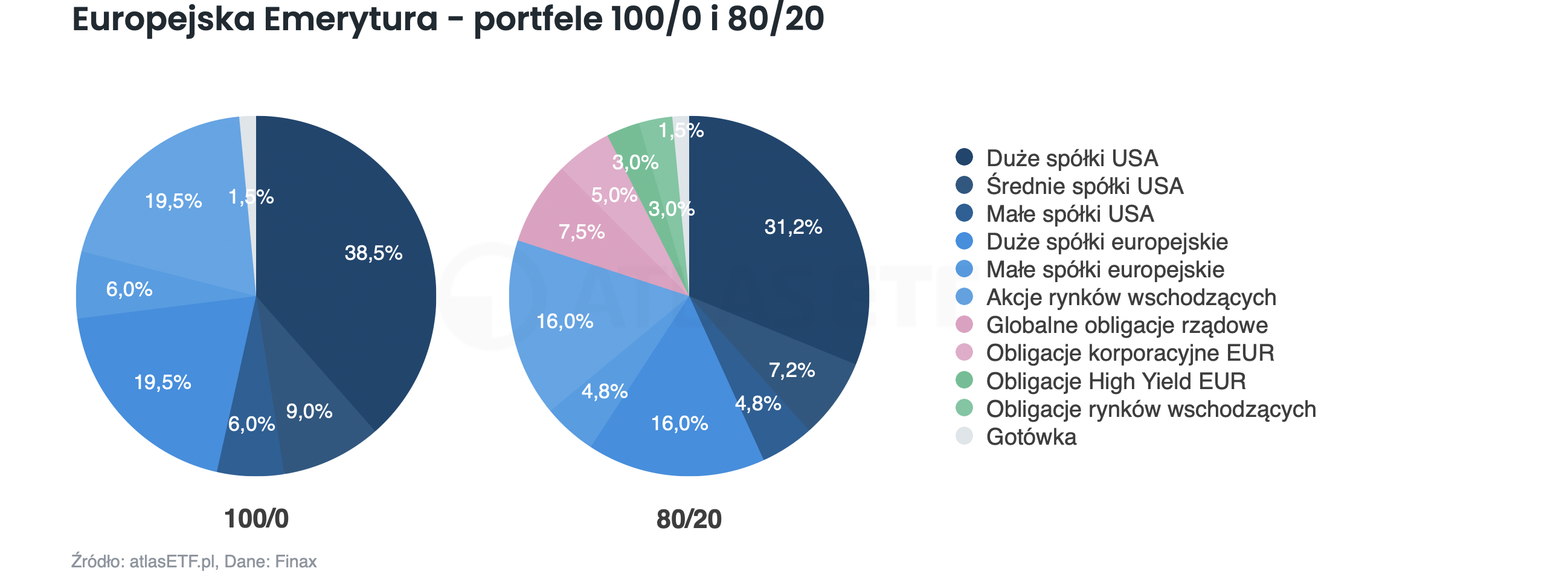

Portfele „Europejska Emerytura” są zarządzane pasywnie z wykorzystaniem niskokosztowych ETF-ów. Oba dostępne portfele – 100/0 oraz 80/20 – korzystają z tych samych funduszy notowanych na niemieckiej giełdzie Xetra.

Portfel 100/0 wykorzystuje 6 ETF-ów na akcje amerykańskie, europejskie oraz rynków wschodzących. Portfel 80/20 dodatkowo wykorzystuje 4 ETF-y na globalne obligacje rządowe, korporacyjne, obligacje o podwyższonym ryzyku oraz obligacje rynków wschodzących. W obu jest też gotówka, która stanowi 1,5% portfela. Efektywny TER wynosi 0,16% – 0,17%.

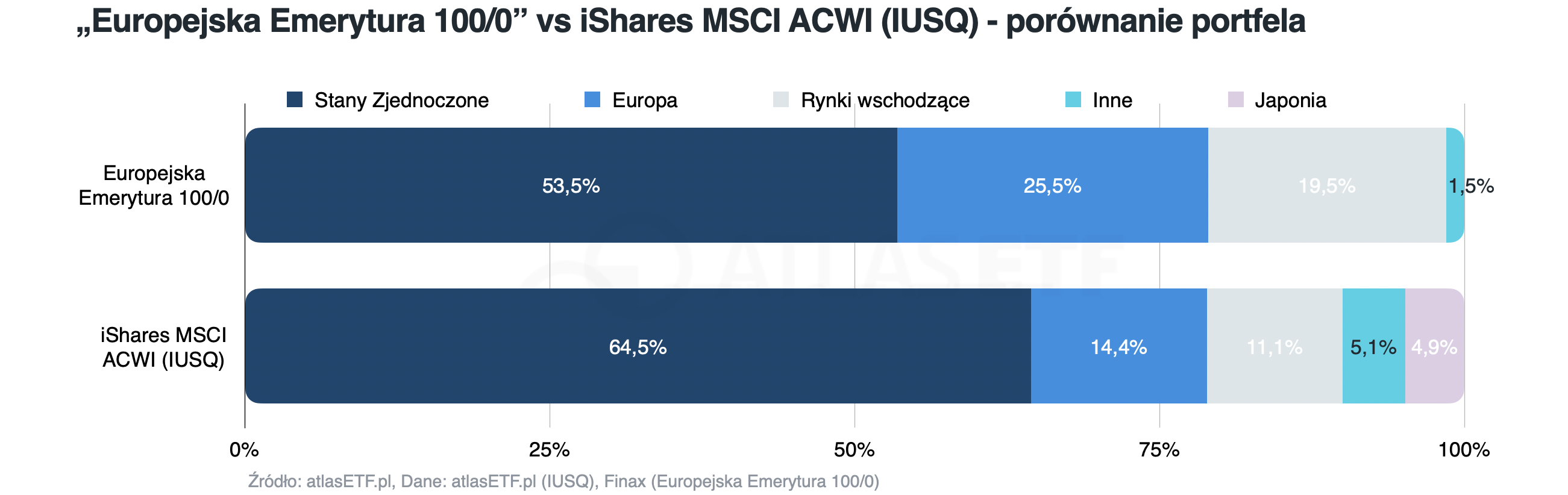

Struktura portfela akcyjnego Finax jest nieco inna niż globalny koszyk akcji globalnych ważony kapitalizacją rynkową. Dla przykładu, w porównaniu z indeksem MSCI ACWI portfele Finax mają mniej akcji USA i nie mają w ogóle Japonii. Są z kolei przeważone w Europie i na rynkach wschodzących.

Czy taka struktura wpływa na wyniki dobrze czy źle? Historia Europejskiej Emerytury jest bardzo krótka – w październiku obchodziła drugie urodziny. W ciągu dwóch lat portfel 100/0 zarobił 36,6%. To mniej niż na przykład iShares MSCI ACWI UCITS ETF o 5,09 punktu procentowego. Pobrana w tym czasie opłata za zarządzanie wyniosła 1,48 punktu procentowego, co stanowi tylko część tej różnicy. To może rodzić pokusę, by uznać że struktura portfeli Finax jest po prostu gorsza niż globalnego koszyka ważonego kapitalizacją rynkową. Ale dwa lata to krótki okres. Aby wyrobić sobie zdanie, warto przeanalizować nieco dłuższy.

W tym celu zrobiłem kilku symulacji. Uwaga! Opłata za zarządzanie została pominięta, aby pokazać jedynie znaczenie struktury portfela. Ale będzie ona uwzględniona później – w symulacjach porównujących efektywność OIPE z IKE, IKZE i rachunkiem „zwykłym”.

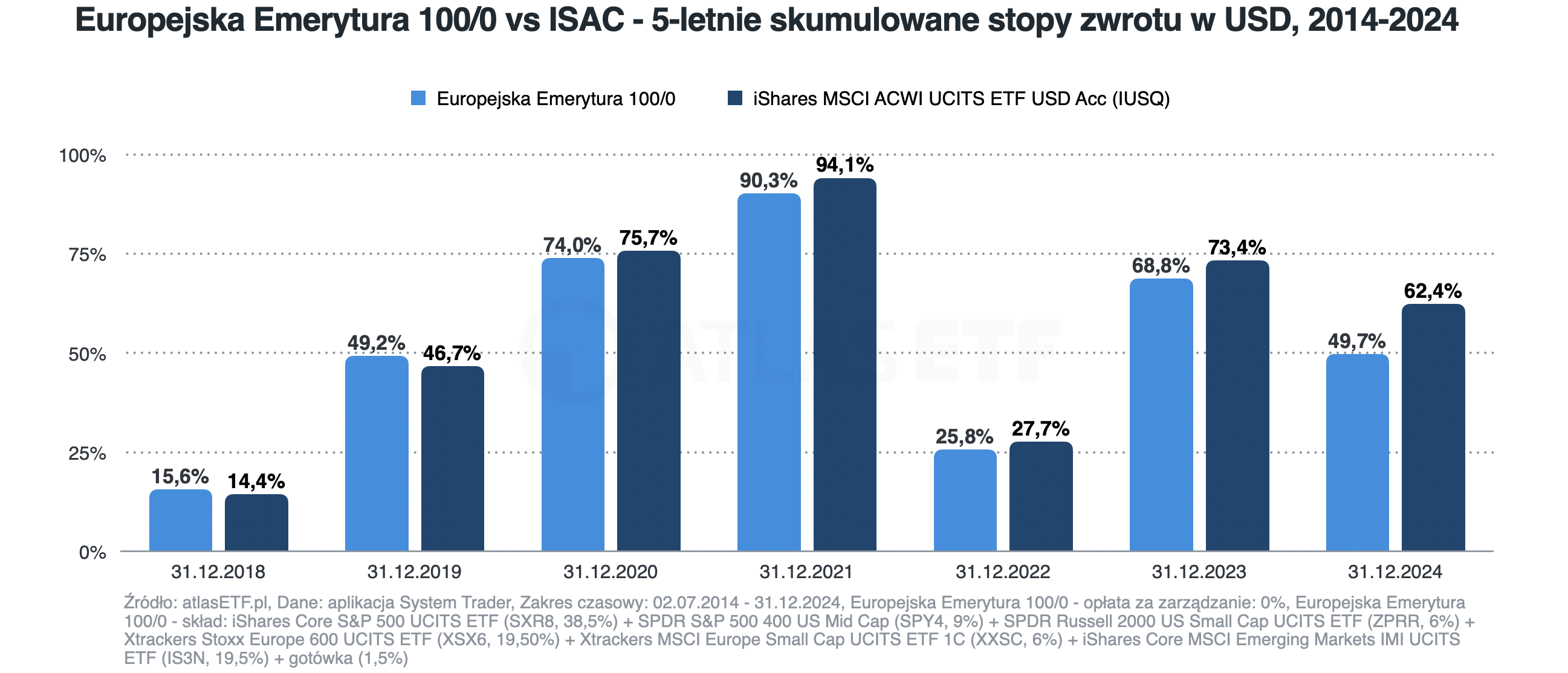

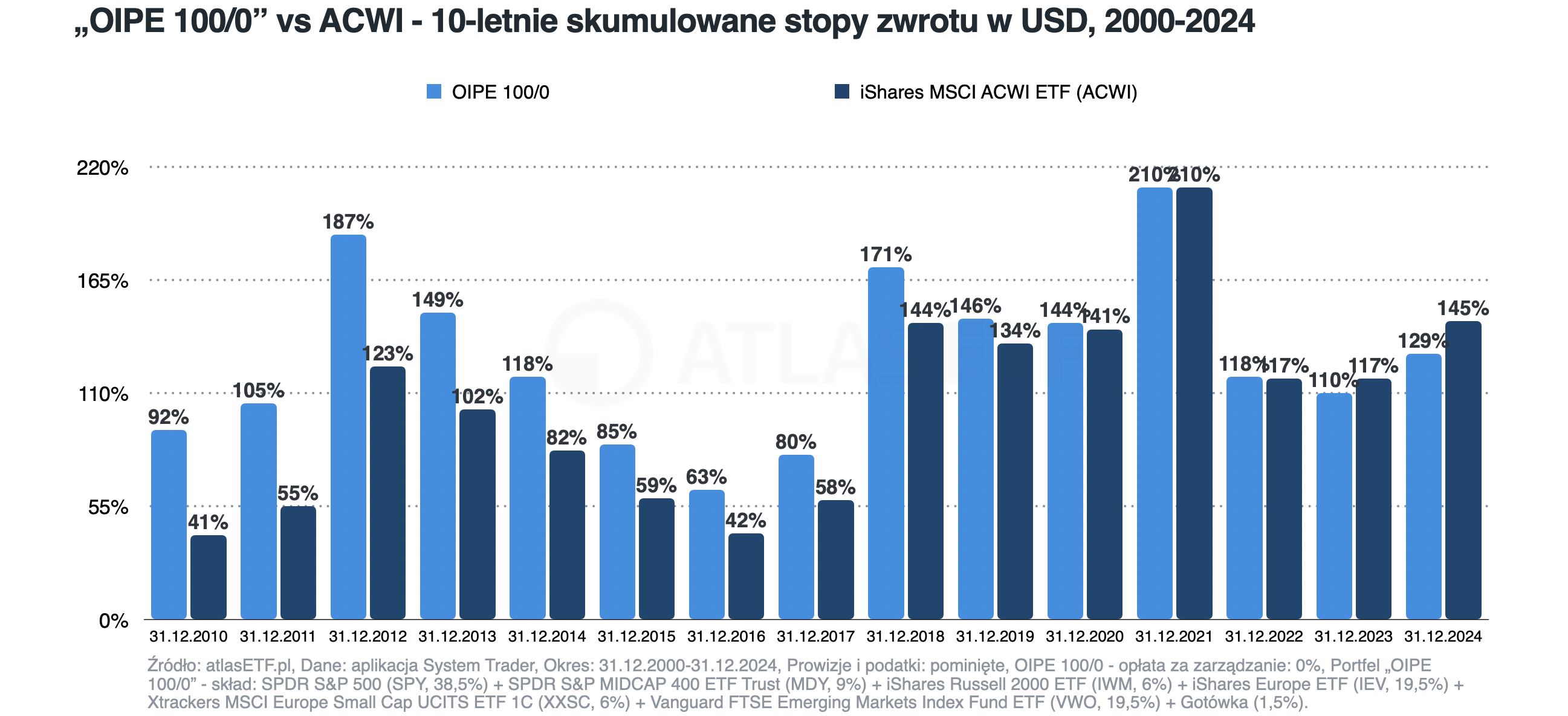

Historia ETF-ów stosowanych w portfelach „Europejska Emerytura” 100/0 sięga 2014 roku. Portfele Finax porównałem z iShares MSCI ACWI UCITS ETF. Jeśli ostatnie 10 lat podzielić na 5-letnie podokresy, obraz staje się mniej jednoznaczny niż na początku. W pięciu okresach lepszy wynik osiągał IUSQ, a w dwóch — Europejska Emerytura. Średniorocznie jednak iShares osiągnął wyższy wynik (11,2% wobec 7,1%).

Gdyby zamiast europejskich ETF-ów wykorzystać amerykańskie -o podobnych strategiach- symulacje mogłyby sięgać nawet roku 2000. Jeżeli podzielimy ostatnie 25 lat na 10-letnie podokresy, obraz wyraźnie się zmienia. Przez zdecydowaną większość czasu, aż do 2020 roku, lepsze wyniki osiągał portfel odwzorowujący strategię Finax. Szczególnie w tzw. „straconej dekadzie” dla USA, w latach 2000–2010, portfel „OIPE 100/0” zdecydowanie pokonał ACWI. W całym tym okresie portfel odwzorowujący Europejską Emeryturę przyniósł średnioroczny zysk 7,9%, wygrywając z ACWI, które osiągnęło 6,7% rocznie.

Ta głębsza analiza przeczy tezie, że portfel Finax ma gorszą strukturę. Czy można uznać, że jest on lepszy? Tego też nie można stwierdzić. Jest po prostu nieco inny. Przyszłe wyniki będą zależeć od tego, czy trafimy na okres szczęśliwy czy pechowy.

Jaka jest efektywność Europejskiej Emerytury w porównaniu do IKE, IKZE i rachunku zwykłego?

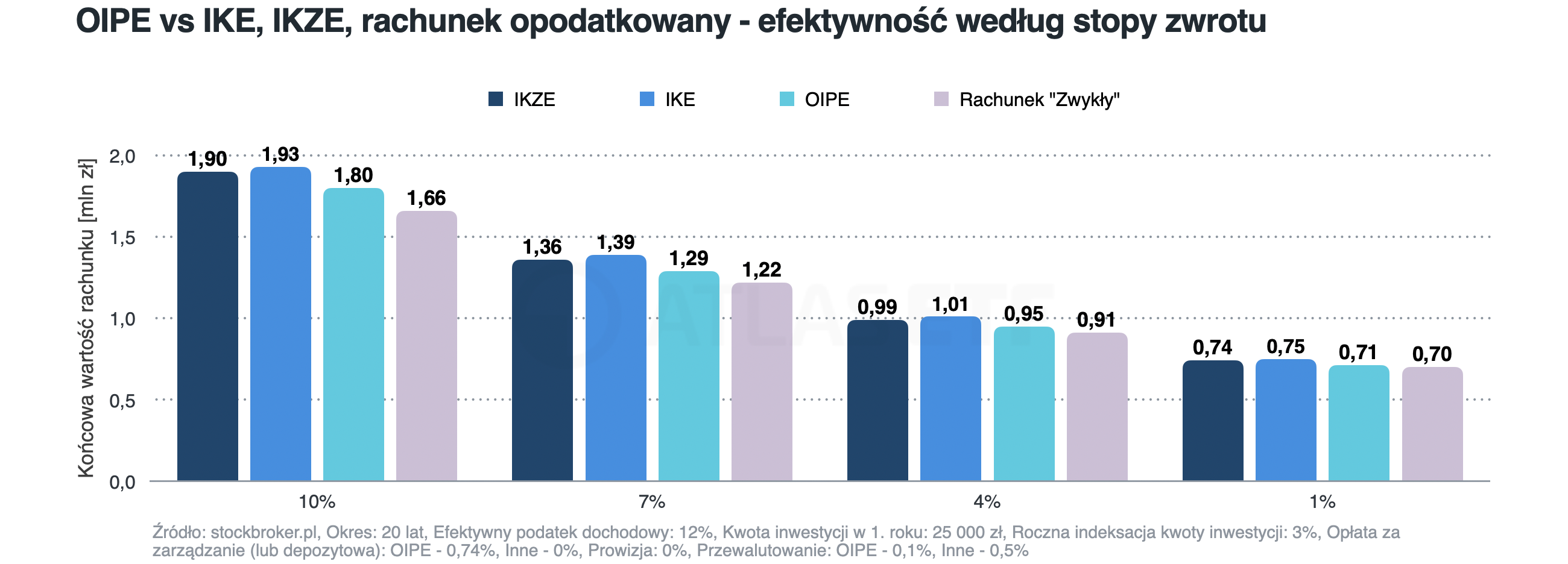

Jaka jest efektywność pasywnego inwestowania przez OIPE w porównaniu z IKE, IKZE oraz rachunkiem standardowo opodatkowanym? Rzućcie okiem na serię symulacji, zakładających pasywne inwestowanie według tej samej strategii. Kwota inwestycji w pierwszym roku wynosiła 25 000 zł, a w kolejnych latach była zwiększana o 3%. Realna stopa zwrotu, okres oszczędzania oraz stawka podatku dochodowego zależały od założeń danej symulacji.

Jakie wnioski? Inwestując przez IKE i IKZE można uniknąć ponoszenia opłaty za zarządzanie. Dlatego OIPE jest zazwyczaj mniej efektywne niż IKE. Zazwyczaj też mniej efektywne niż IKZE, ale zdarzają się wyjątki. Za to OIPE na ogół jest bardziej efektywne niż rachunek “zwykły” (opodatkowany).

Dla przykładu, jeżeli oszczędzamy przez 20 lat i osiągamy stopę zwrotu 7% rocznie realnie (po inflacji), kapitał końcowy wynosi na IKE 1,39 mln zł, na IKZE – 1,36 mln zł, na OIPE – 1,29 mln zł, a na rachunku „zwykłym” – 1,22 mln zł.

To potwierdza, że IKE zasadniczo jest bardziej efektywne niż OIPE. Ale warto zauważyć, że część aktywów na rachunkach w domach maklerskich stanowi gotówka. Jej udział może dla przykłądu wynosić przeciętnie kilkanaście procent aktywów. Jeśli gotówka na nieoprocentowanym rachunku jest utrzymywana stale, to efektywność IKE w porównaniu do OIPE będzie mniejsza, mimo że rachunek IKE nie jest obciążany opłatą za zarządzanie (0,74%).

Analiza oparta na realnych danych historycznych pokazuje, że w udział gotówki na rachunku IKE powodujący, że było ono mniej efektywne niż OIPE (dla portfela 100/0), wynosił 13% – za ostatnie 30 lat, 12% – za ostatnie 20 lat oraz 11% – za ostatnie 10 lat. To pokazuje, że znaczna część rachunków IKE lub IKZE w praktyce może być prowadzona mniej efektywnie niż OIPE. Dlatego każdy, kto narzeka na opłatę w OIPE, powinien zrobić sobie rachunek sumienia, ile gotówki trzyma na rachunku.

Pomijając udział gotówki, opłacalność IKZE zależy dodatkowo od efektywnej stawki podatku dochodowego. Dla etatowców, których obowiązuje stawka 12% lub wyższa, IKZE jest bardziej opłacalne niż OIPE. Dla osób rozliczających się ryczałtem 8,5% również, choć różnica jest tu już niewielka. Natomiast dla ryczałtowców objętych stawką 3% lub 2%, IKZE jest mniej efektywne.

Warto też pamiętać, że uzyskanie ulg podatkowych w przypadku IKZE wymaga inwestowania przez dłuższy czas niż w OIPE — do 65. roku życia. Poza tym zwrot z IKZE odbywa się na zasadach ogólnych. Jeżeli zwrot podlegałby wyższej stawce podatku (np. 32%) niż ta, według której naliczano ulgi (np. 8,5%), bilans inwestycji w IKZE może być bardzo niekorzystny.

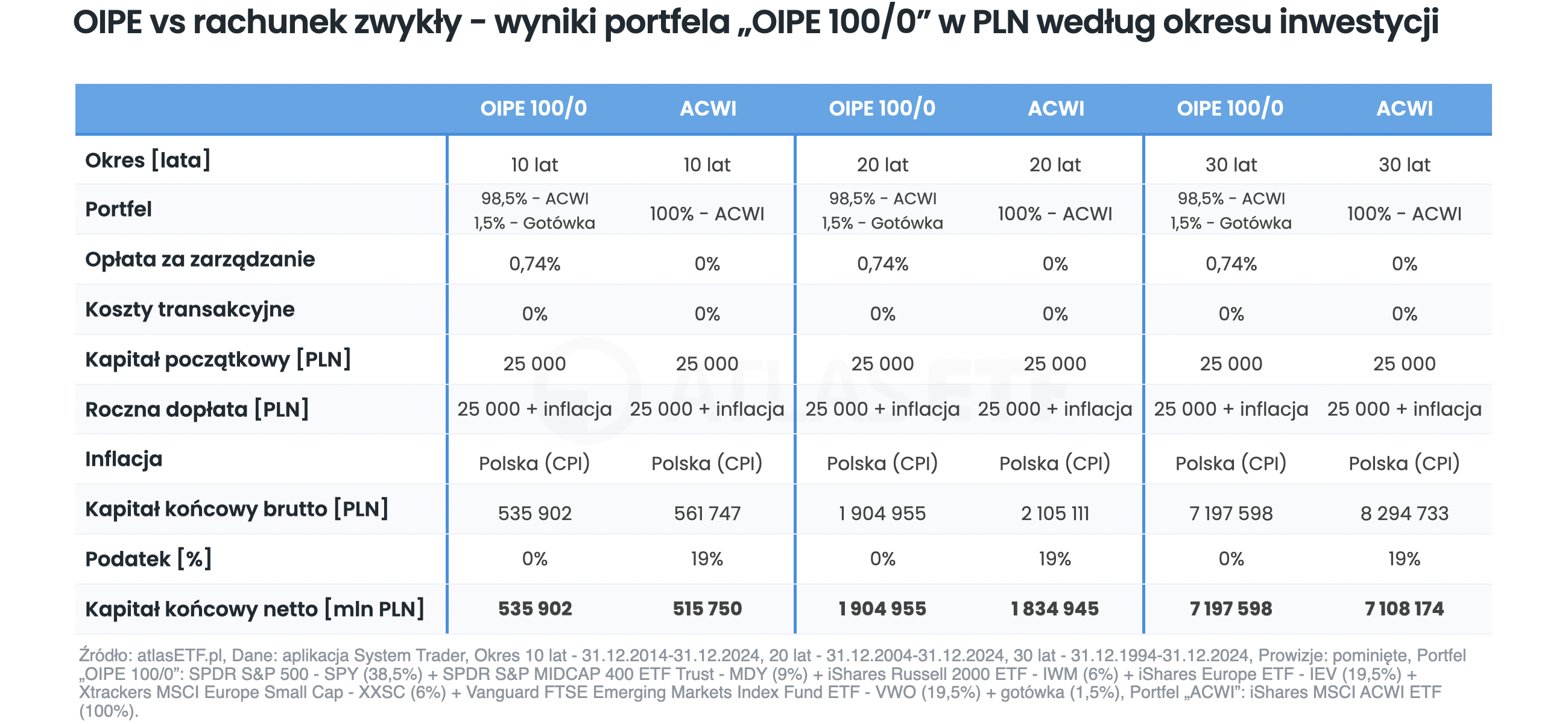

Opłacalność OIPE względem rachunku „zwykłego” w dużej mierze zależy od horyzontu czasowego. W symulacjach, w których czas oszczędzania wynosił 10, 20, 30 lub 40 lat, OIPE wygrywał z rachunkiem „zwykłym”. Dopiero przy horyzoncie 50 lat OIPE ustępowało rachunkowi “zwykłego” (chociaż nieznacznie).

Przewagę OIPE nad rachunkiem opodatkowanym potwierdzają wyniki w złotych oparte o realne dane historyczne. Wykonałem 3 symulacje w horyzoncie 10, 20 i 30 lat i porównałem wyniki 2 portfeli. Pierwszy to odwzorowanie Europejskiej Emerytury 100/0, na który składają się iShares MSCI ACWI ETF – ACWI (98,5%) oraz gotówka (1,5%). Ten był obciążony opłatą za zarządzanie 0,74%, ale zwolniony z podatku.

Drugi portfel składał się w 100% z iShares MSCI ACWI ETF (ACWI) — nie był obciążony opłatą za zarządzanie, lecz od zysków obowiązywał podatek. We wszystkich trzech okresach — 10, 20 i 30 lat — wyższą końcową wartość zapewniał portfel odwzorowujący Europejską Emeryturę.

Podsumowanie

Podsumowując, OIPE ma swoje zalety ale też wady i nie jest rozwiązaniem dla każdego. Ale bilans wypada naprawdę dobrze. Nie żałuję, że je otworzyłem, nadal będę go używał. Polecam je przede wszystkim tym, którzy do tej pory nie inwestowali przez żadne konta emerytalne, bo nie chcą tego robić samodzielnie. Również tym, którzy inwestowali poprzez IKE lub IKZE w formie drogich funduszy lub ubezpieczeń i za żadne skarby nie chcą samodzielnie inwestować przez rachunek maklerski.

Dla mnie numerem jeden pozostaje IKE, choć dla tych, którzy mają problem z regularnością i stale trzymają na rachunku dużo gotówki, a takich osób jest całkiem sporo, OIPE może być bardziej efektywne. IKZE nadal jest u mnie numerem 2, ale OIPE niewiele mu ustępuje i ma szanse wyprzedzić go w moim prywatnym rankingu. Szczerze nie przepadam za IKZE za wymagany długi czas oszczędzania (65 lat), niskie limity wpłat i zasady ewentualnego wcześniejszego zwrotu. Uważam, że OIPE jest godne polecenia naprawdę w wielu przypadkach.

[…] Dlaczego wybrałem OIPE? Choć jest to produkt nieco droższy niż tradycyjne IKE, traktuję go jako swoisty „poligon systematyczności”. Uważam, że OIPE od Finax to bardzo dobre rozwiązanie, które rozszerza mój roczny limit wpłat na systemy emerytalne i oferuje zadowalające wyniki. (Więcej o tym produkcie przeczytacie u Artura Wiśniewskiego na blogu Stockbroker pod tym linkiem). […]