Jestem zdania, że w pierwszej kolejności warto zawsze rozważyć inwestowanie przez rachunek emerytalny (IKE lub IKZE), bo dzięki temu można oszczędzać na podatkach. A dopiero w drugiej kolejności rachunek „zwykły”, czyli standardowo opodatkowany. Jeżeli chcecie zdywersyfikować ryzyko lokalizacji inwestycji rachunek „zwykły” warto otworzyć u brokera zagranicznego. Zdecydowanie najlepszym typem konta do inwestowania jest jednosobowe konto indywidualne. To najprostsza opcja w kontekście sytuacji prawnej, w tym rozliczenia podatkowego (PIT-38 każdy składa osobno). Natomiast rachunek wspólny może ułatwić transfer gotówki między małżonkami, którzy pozostają w różnych krajach, na przykład w przypadku wojny. Ten artykuł jest przewodnikiem otwarcia konta wspólnego w Interactive Brokers, który powstał w związku z artykulem „Jak przygotować portfel na wypadek wojny„.

Interactive Brokers to jeden z czołowych zagranicznych domów maklerskich. Możecie o nim przeczytać w „Rankingu brokerów zagranicznych„. Artykuł jest skierowany do osób, które są już klientami Interactive Brokers. Pokazuję w nim, jak otworzyć konto wspólne jako dodatkowe. Przewodnik opiera się na procesie, który sam przechodziłem otwierając wspólne konto z moją małżonką. Jeżeli interesuje Was otwarcie konta konta indywidualnego, odsyłam do tego przewodnika.

Cel konta wspólnego

Jedną z zalet korzystania z brokera zagranicznego jest możliwość dywersyfikacji ryzyka lokalizacji inwestycji. Interactive Brokers to amerykański dom maklerski, który w Europie prowadzi działalność w formie oddziału w Irlandii. W razie, gdyby w Polsce doszło do napięć geopolitycznych i ewentualnej blokady transferu środków z Polski za granicę, nie obejmie nas ona, bo nasze środki już będą poza Polską. Jeżeli właściciel indywidualnego konta maklerskiego chciałby wyjechać do innego kraju i wypłacić gotówkę z rachunku maklerskiego na swój osobisty rachunek bankowy, nie powinno być z tym problemu. Jednak, gdyby właściciel rachunku miał pozostać w Polsce, a za granicę miałaby wyjechać na przykład jego żona, pojawiłby się problem. Nie mogłaby ona wypłacić środków z rachunku maklerskiego męża na swój indywidualny rachunek bankowy. Dlaczego? Właściciel rachunku maklerskiego może wypłacić środki tylko na rachunek bankowy, którego jest właścicielem. I właśnie tu może się przydać wspólny rachunek maklerski w Interactive Brokers. W razie potrzeby, właściciel indywidualnego rachunku maklerskiego może przelać gotówkę na wspólny rachunek maklerski, prowadzony na przykład z żoną. Dzięki temu przykładowo żona będzie mogła wypłacić gotówkę ze wspólnego rachunku maklerskiego w IBKR na swój osobisty rachunek bankowy, bo jest współwłaścicielem rachunku maklerskiego. O szczegółach możecie przeczytać w artykule „Jak przygotować portfel na wypadek wojny„.

Uwaga! Nie ma formalnych przeszkód, aby między rachunkami maklerskimi w IBKR (indywidualnym i wspólnym) przenosić nie tylko gotówkę, ale także instrumenty finansowe. Wówczas papiery mogłyby zostać sprzedane przez rachunek wspólny (przez dowolnego ze współwłaścicieli). Jednak przestrzegałbym przed tym. To spowoduje komplikację rozliczenia podatkowego. Małżonkowie nie mają możliwości wspólnego rozliczenia podatku od zysków kapitałowych. Każdy z podatników swoją aktywność giełdową rozlicza indywidualnie – każdy samodzielnie składa PIT-38. Dziennik Gazeta Prawna w artykule „Jak rozliczyć PIT-38” wskazuje, że przychody i koszty uzyskane ze sprzedaży instrumentów finansowych z rachunku wspólnego są określone proporcjonalnie do udziałów małżonków we współwłasności. Teoretycznie nie jest to „rocket science”. Ale zawsze istnieje ryzyko, że gdzieś popełnimy błąd lub zwyczajnie o tym zapomnimy. A narzędzia podatkowe, które pomagają w rozliczeniu, raczej nie są przystosowane do rachunków wspólnych. Dlatego ja osobiście już teraz otworzyłem wspólny rachunek maklerski, ale zamierzam kontynuować inwestowanie przez rachunek indywidualny. Rachunek wspólny póki co będzie praktycznie pusty. Gdyby zaszła potrzeba spieniężenia inwestycji, sprzedam papiery przez swój indywidualny rachunek maklerski i przeniosę gotówkę na wspólny rachunek maklerski. Moja małżonka będzie mogła wówczas zlecić wypłatę gotówki ze wspólnego rachunku maklerskiego w IBKR na swój indywidualny rachunek bankowy. A obowiązek rozliczenia będzie pozostawał tylko po mojej stronie.

Typy kont wspólnych w IBKR

W Interactive Brokers istnieje kilka typów kont wspólnych:

- Joint Tenants with Rights of Survivorship

- Community Property

- Tenants in Common

- Tenancy by the Entirety

Czym sie różnią możecie przeczytać na stronie Interactive Brokers. Konta funkcjonują według prawa amerykańskiego, a dostępność poszczególnych typów kont może zależeć od rezydencji klienta. Przykładowo, konto „Tenancy by the Entirety” nie było dla mnie dostępne (jestem rezydentem podatkowym Polski).

W moim przypadku współwłaścicielami konta mieliśmy być ja i moja małżonka (mamy wspólność majątkową). Zdecydowaliśmy się na „Joint Tenants with Rights of Survivorship„. To konto, gdzie udziały wspólników są równe. Nie muszą oni być małżeństwem. Mogą to być 2 osoby lub więcej. Po śmierci jednego ze współwłaścicieli, tytuł własności do konta automatycznie przechodzi na pozostałych wspólników, co nie wymaga postępowania sądowego (chociaż może mieć konsekwencje podatkowe). Nie jestem prawnikiem, więc nie będę Wam doradzał, które konto Wy powinniście wybrać. Jeżeli macie wątpliwości, który typ konta jest dla Was odpowiedni, skonsultujcie się z prawnikiem.

Ja i moja małżonka do tej pory mieliśmy osobne, indywidualne konta maklerskie w Interactive Brokers. Konto wspólne miało być naszym kontem dodatkowym. Miałem nadzieję, że konto wspólne będzie „podpięte” do dotychczasowego loginu, zarówno mojego jak i jej. Okazało się jednak, że konto wspólne będzie „podpięte” jedynie do loginu pierwszego współwłaściciela, natomiast dla drugiego współwłaściciela musi być stworzony nowy profil. Pierwszym właścicielem zostałem ja, więc efekt jest taki że drugi współwłaściciel (moja żona) ma obecnie 2 loginy. Aby mieć wszystkie rachunki pod jednym loginem drugi współwłaściciel może w tej sytuacji pod nowo-utworzonym profilem otworzyć dodatkowo konto indywidualne i przenieść tu aktywa z dotychczas używanego konta, podpiętego pod dotychczas używany profil. Takie przeniesienie jest bezpłatne i odbywa się dość sprawnie. Ale nie jest koniecznie.

Otwieranie konta

Jeżeli konto wspólne jest kontem dodatkowym, otwiera się je po zalogowaniu przez istniejący login. Jeżeli obaj współwłaściciele mieli do tej pory konta indywidualne, należy zalogować się na profil tej osoby, która ma być pierwszym współwłaścicielem (dla drugiej zostanie utworzony nowy login).

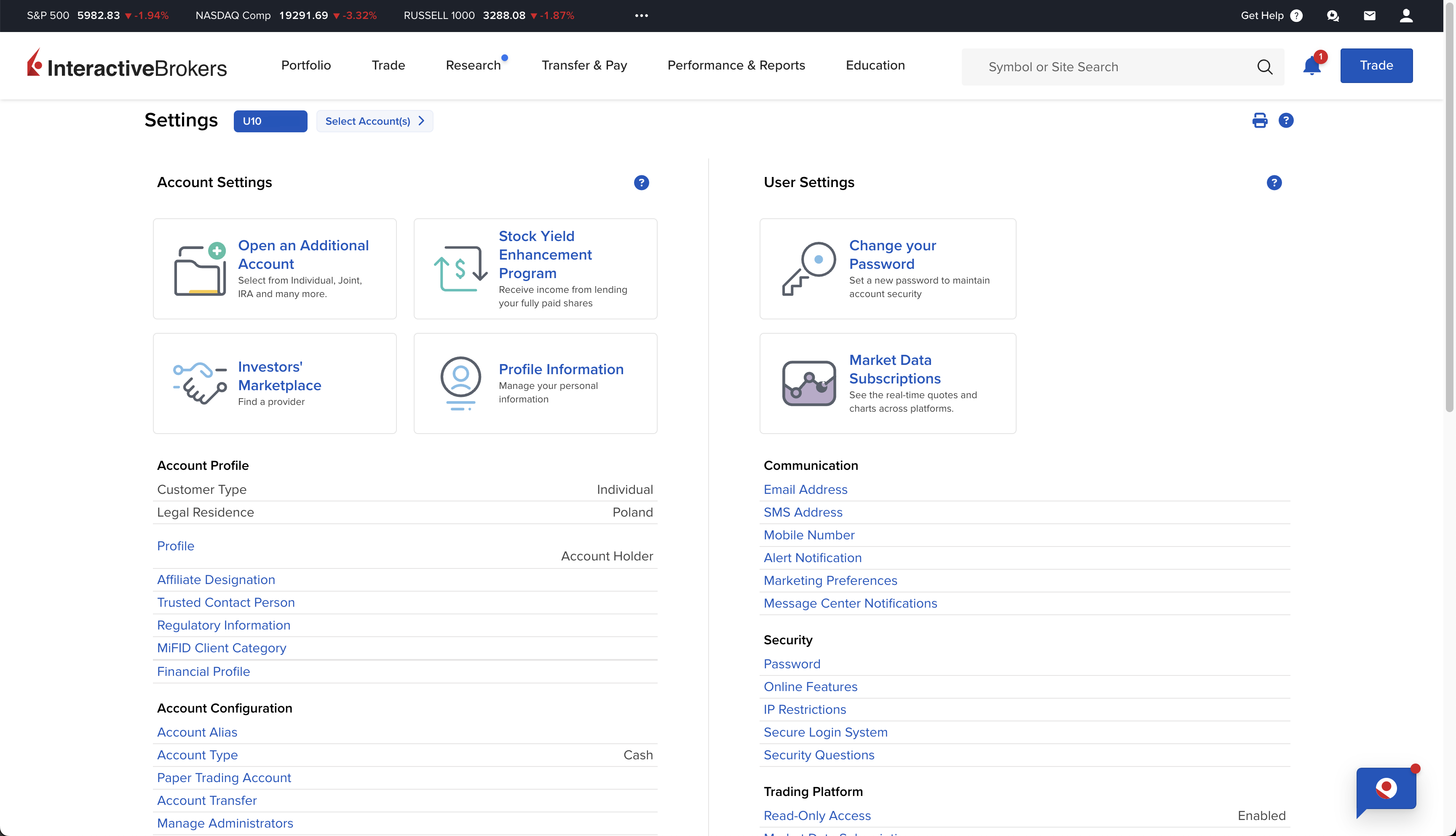

Po zalogowaniu przechodzimy do ustawień konta „Account Settings”. Można je znaleźć wpisując w polu wyszukiwania „Account Settings.”

Aby otworzyć nowe konto klikamy „Open an Additional Account„.

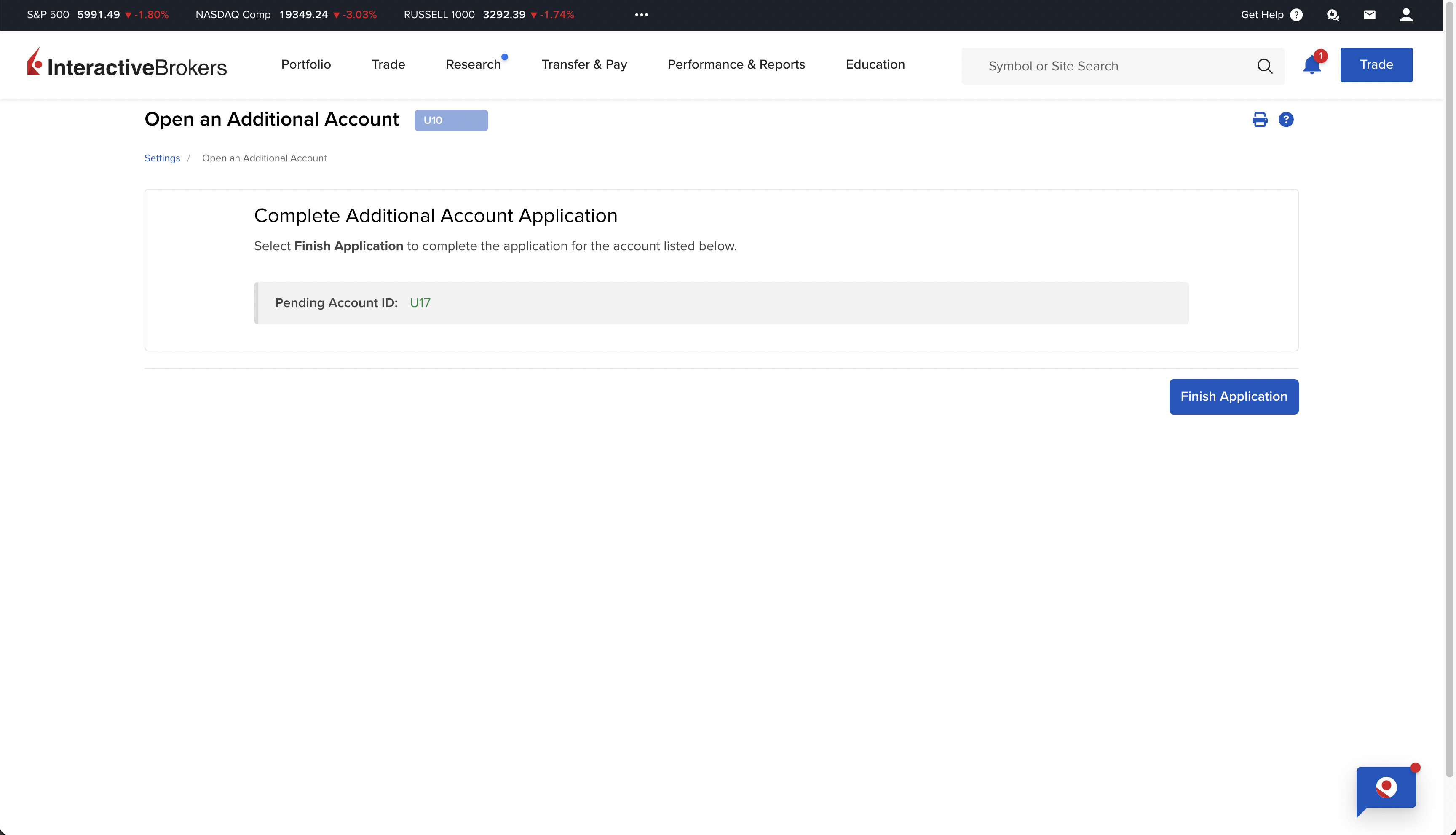

W sekcji kont dla osób fizycznych są do wyboru konto indywidualne („Individual”) lub wspólne („Joint”). Aby otworzyć konto wspólne, przy koncie „Joint” klikamy „Select„. Wówczas na dole wyświetli się lista typów kont. Należy wybrać jeden z nich. Jak wspomniałem, ja z małżonką wybraliśmy „Joint Tenants with Rights of Survivorship”.

Zostanie utworzony formularz otwarcia konta. Aby rozpocząć jego, wypełnianie klikamy „Finish Application„.

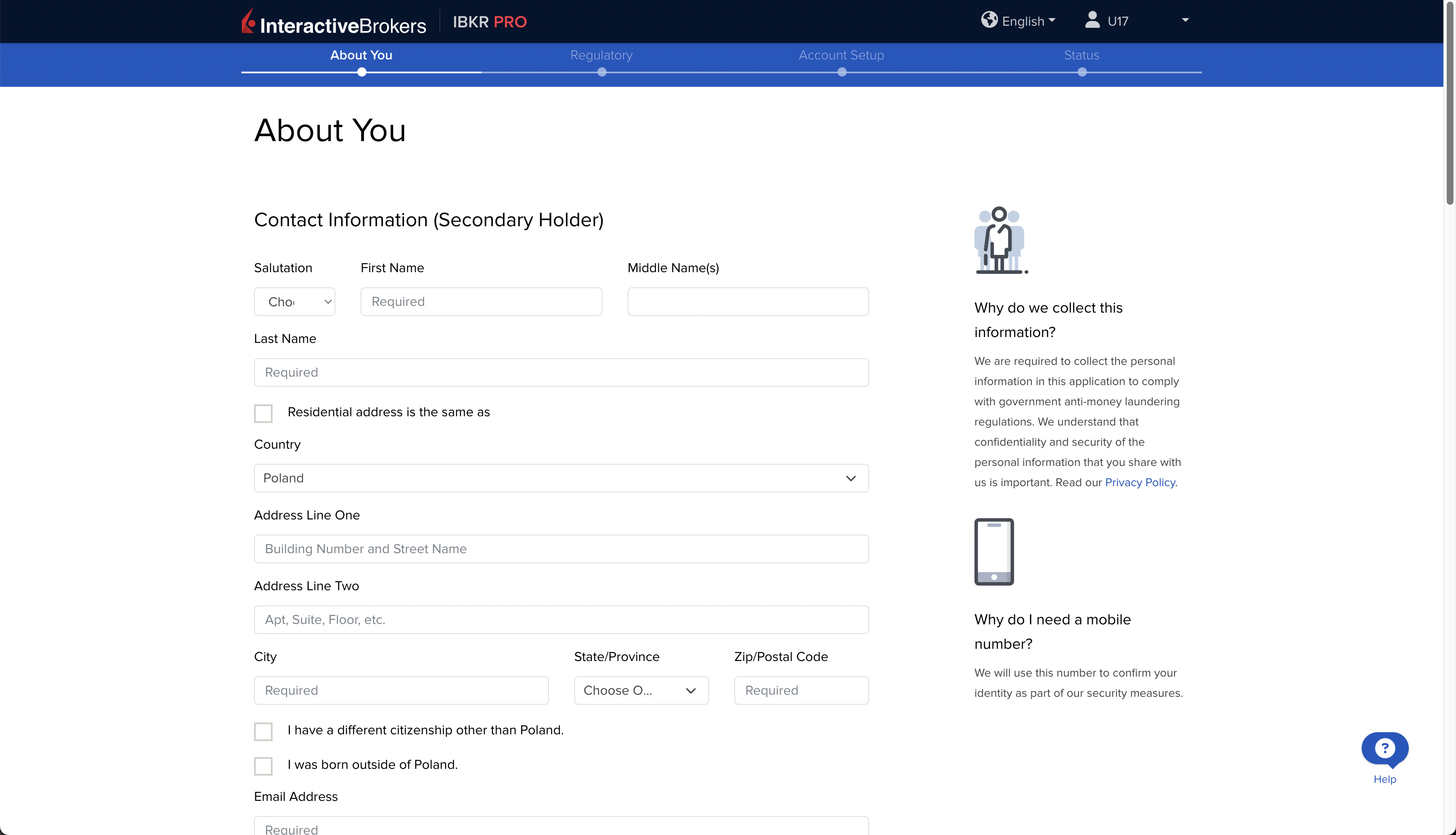

Sekcja „About You” – podajemy dane drugiego współwłaściciela rachunku (imię i nazwisko, adres zamieszkania, dane kontaktowe itp.)

Na dole formularza znajduje się sekcja „Register Your Username„. Należy określić nazwę użytkownika, która ma być utworzona dla drugiego współwłaściciela konta a także podać hasło.

Uwaga! Ja na tym etapie napotkałem trudności. Po uzupełnieniu wszystkich pól nie byłem w stanie przejść do dalszej części formularza. Wyświetlał mi się komunikat, że podany numer dowodu osobistego jest niewłaściwy („You have entered invalid MIFIR ID”). Jestem pewien, że podałem prawidłowy numer dowodu, więc formularz IBKR ewidentnie zawiera jakiś błąd. Próbowałem kilkaktronie opuszczać formularz i wracać do niego, ale nie pomagało. Napisałem do supportu o pomoc, ale moja sprawa gdzieś utknęła (nieładnie IBKR!). Postanowiłem, że spróbuję zamiast dowodu osobistego podać PESEL i najwyżej później dostarczyć im szczegóły dowodu osobistego. Pomogło! Formularz zaakceptował PESEL. Dowód osobisty został zweryfikowany na dalszym etapie, o czym później.

Sekcja „Regulatory„, formularz „Financial information„. Określamy typ konta (ja wybrałem Cash) oraz podajemy nasze dane finansowe oraz doświadczenie w inwestowaniu. Nie będę omawiał szczegółów już je „przerabialiście” przy otwieraniu konta indywidualnego.

Na dole formularza jest opcja przystąpienia do programu „Stock Yield Enhancement Program„, dzięki czemu można zarabiać na pożyczaniu swoich papierów wartościowych. Jeżeli inwestujecie małe kwoty, nie polecam. Przychody z tego tytułu należy rozliczać samodzielnie w PIT-38, co jest zbędnym utrudnieniem. Jeżeli przychody byłyby niewielkie, to gra może nie być warta świeczki. Po co sobie komplikować życie?

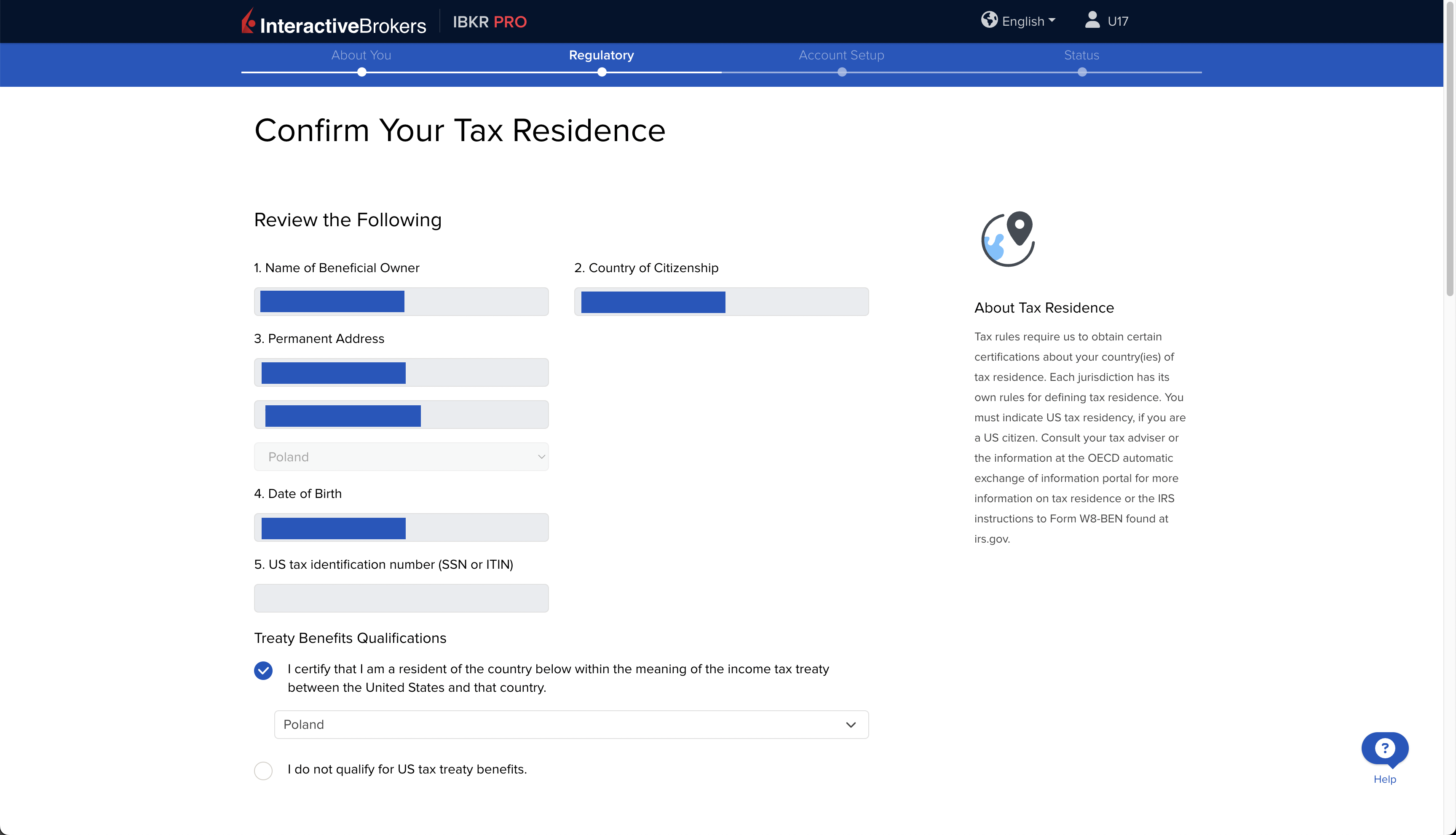

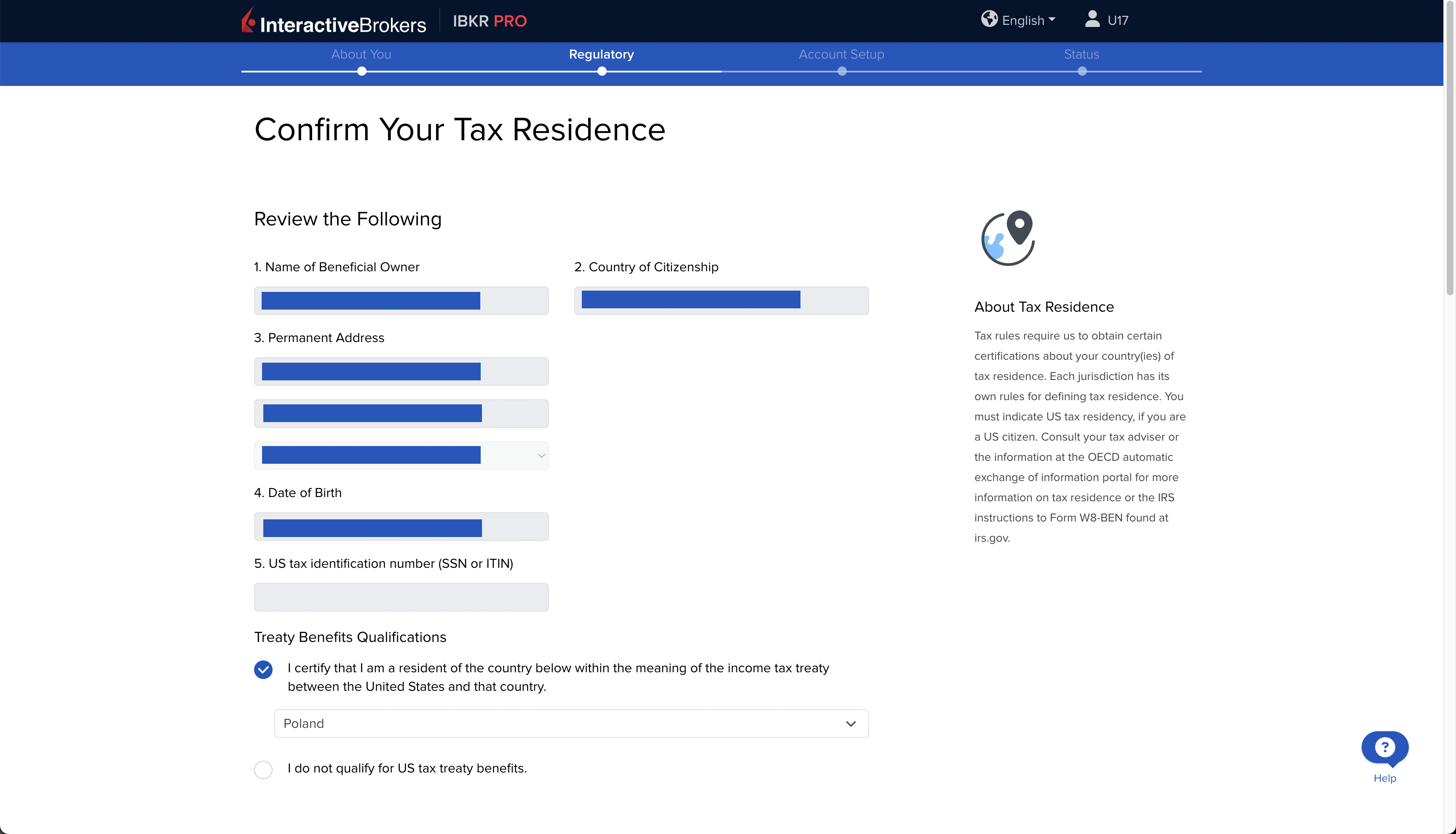

Sekcja „Regulatory” – dane podatkowe. W pierwszej kolejności wyświetlają się dane pierwszego współwłaściciela. Aby uniknąć podwójnego opodatkowania, należy zadeklarować że jesteśmy rezydentami podatkowymi w Polsce. W części „Treaty Benefits Qualifications” należy zaznaczyć deklarację „I certify that I am…” i w pole poniżej wybrać „Poland”. Na dole strony pierwszy współwłaściciel składa podpis w polu „Sign here”. Należy wpisać na klawiaturze swoje imię i nazwisko.

Po zatwierdzeniu wyświetli się taki sam formularz podatkowy dla drugiego współwłaściciela. Wypełniamy go analogicznie.

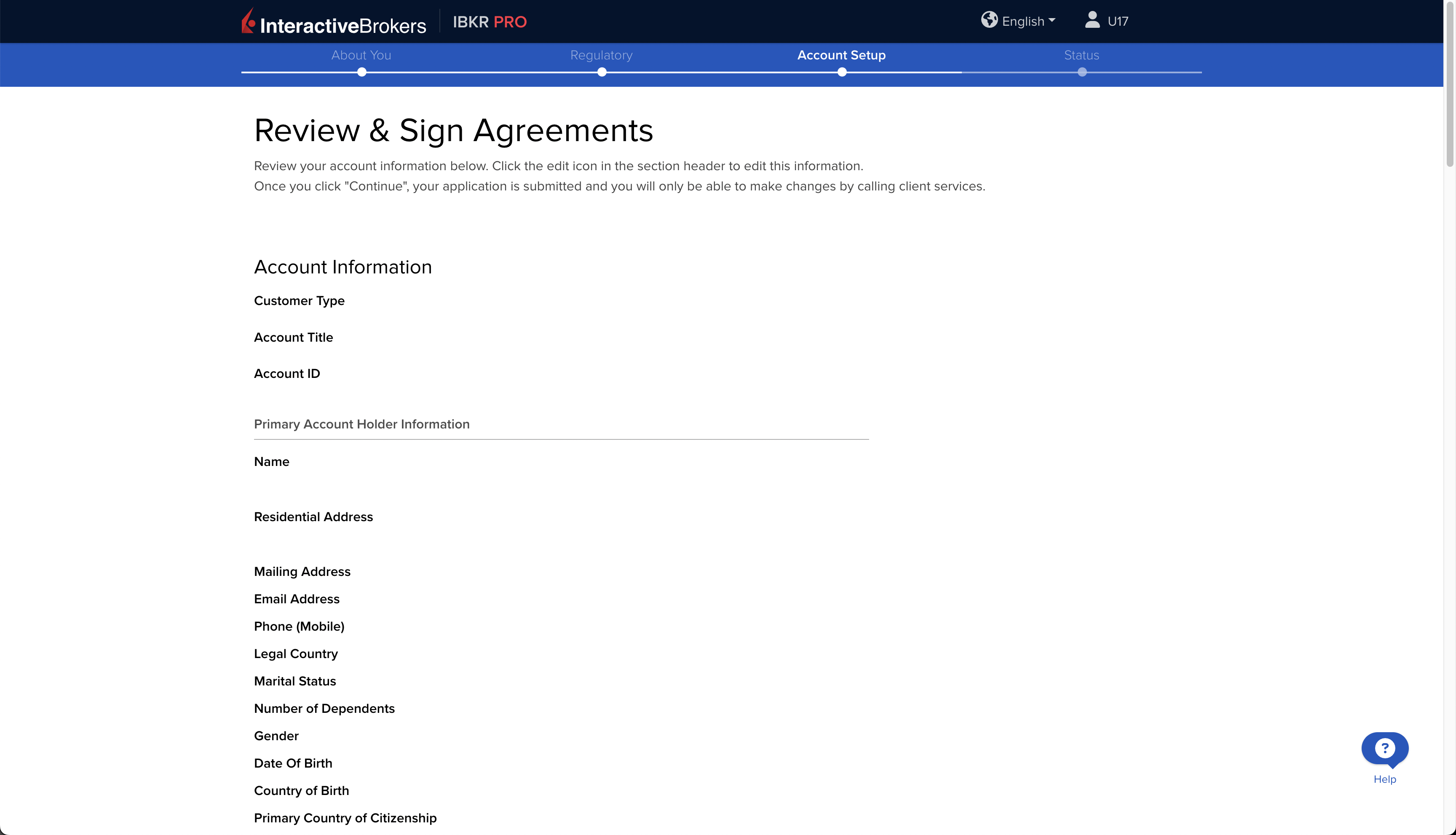

Sekcja „Account Setup” – Wyświetli się podsumowanie danych, które zostały przez nas wprowadzone do formularza.

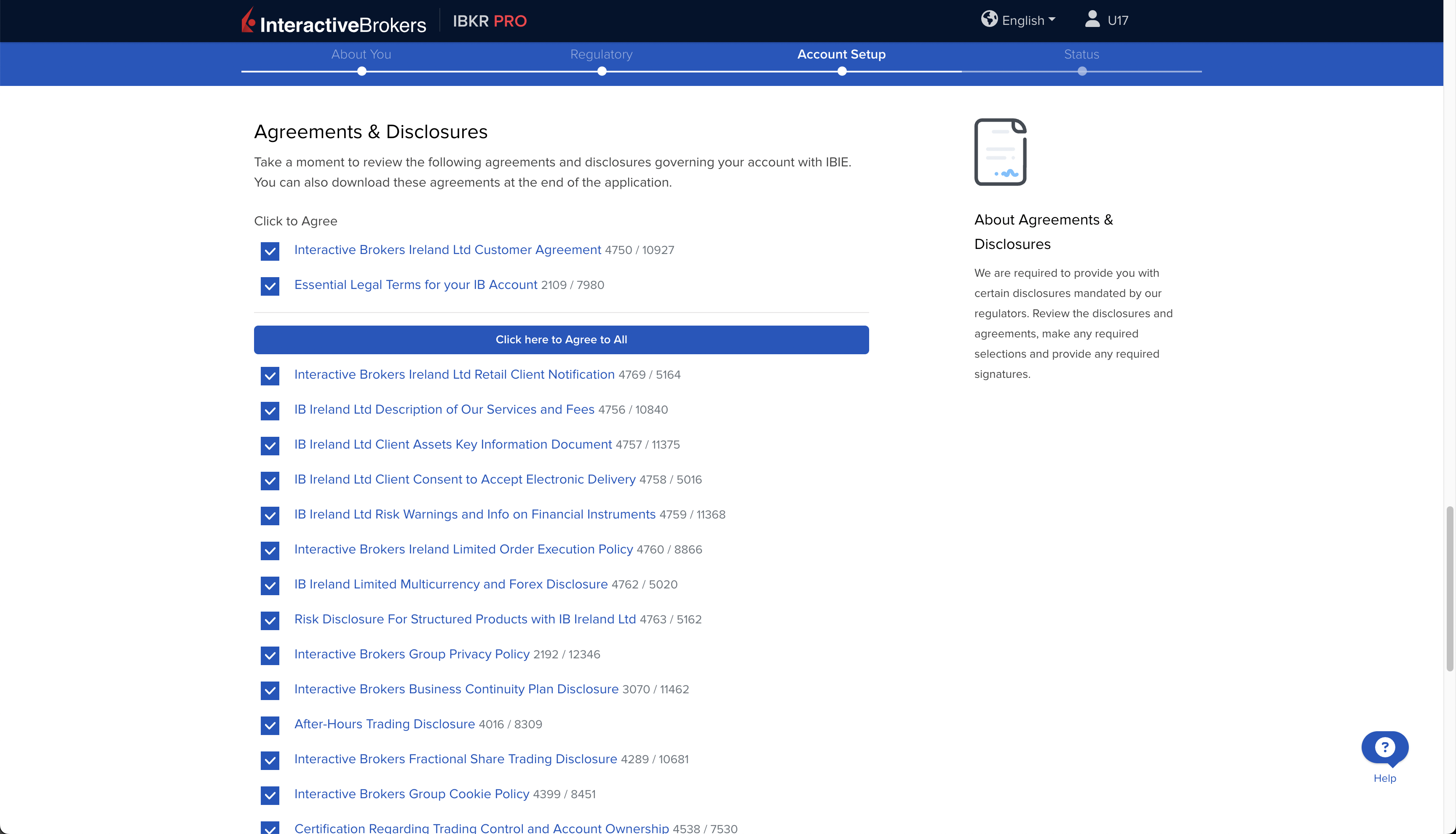

Poniżej należy zaznaczyć, że zapoznaliśmy się z umową i innymi dokumentami związanymi z kontem.

Na samy dole obaj współwłaściciele składają podpisy, wpisując swoje imię i nazwisko na klawiaturze.

Na samym końcu pozostają 2 kroki: wpłacić pieniądze na konto (dowolna kwota) oraz zweryfikować potwierdzić tożsamość drugiego współwłaściciela. Można je wykonać w dowolnej kolejności.

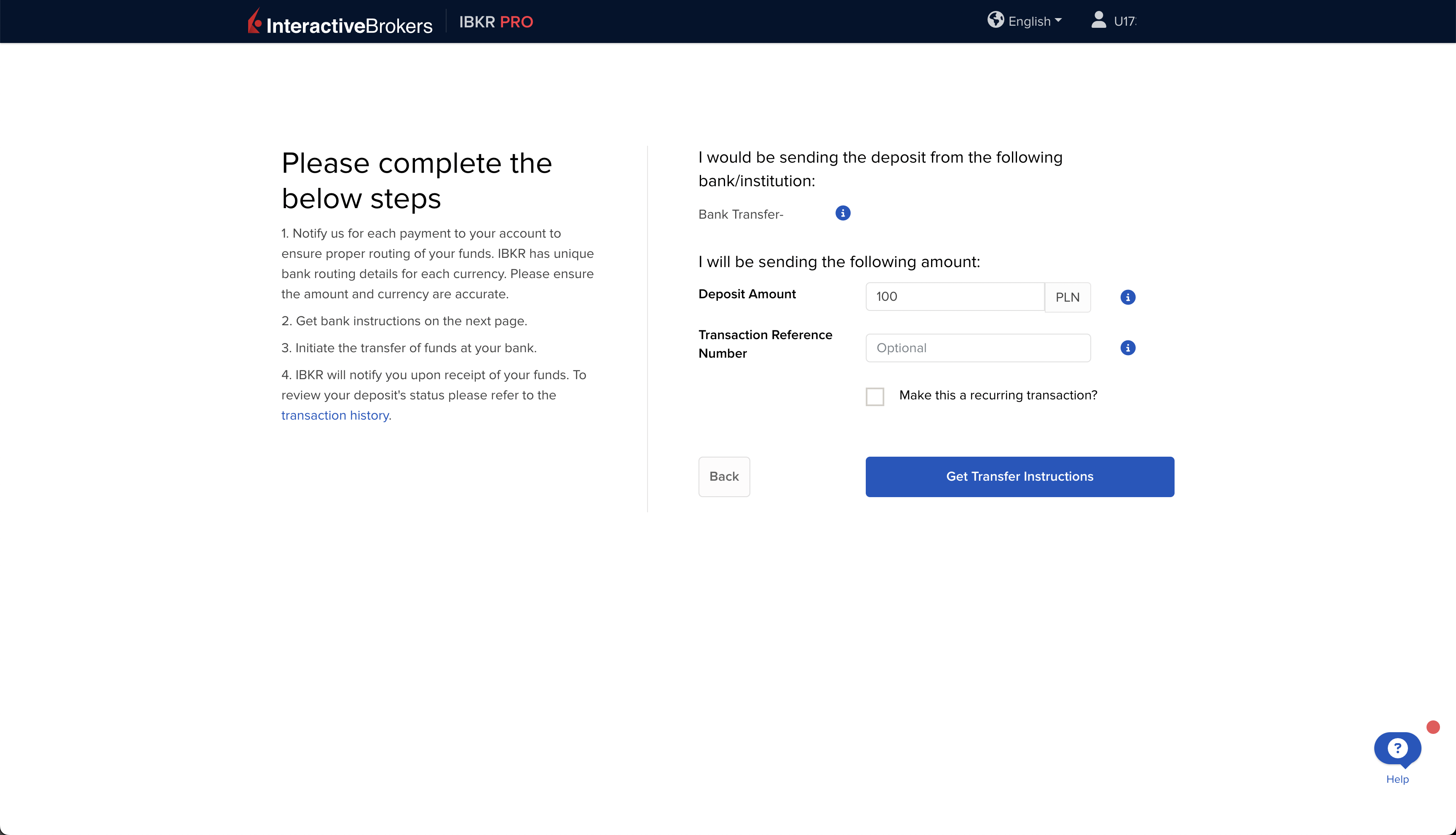

Podstawowa forma zasilenia rachunku to przelew bankowy. Należy podać dane banku, z którego go wykonamy, a następnie podać kwotę i walutę przelewu. Może być polski złoty.

Potwierdzenie tożsamości drugiego współwłaściciela. Są 2 opcje procedury do wyboru: „tradycyjna” i „nowoczesna”. Zdecydowanie polecam „nowoczesną”, którą wykonuje się za pomocą telefonu. Należy określić rodzaj i numer dokumentu tożsamości (tym razem nie wyświetla się żaden komunikat błędu). Procedura obejmuje zrobienie zdjęcia dokumentu tożsamości oraz twarzy drugiego współwłaściciela („selfie”). Aby rozpocząć procedurę należy zeskanować telefonem kod QR, który się wyświetli na ekranie. W przeglądarce na telefonie otworzy się strona, gdzie proces weryfikacji tożsamości będzie kontynuowany.

Jeżeli wszystko przebiegło prawidłowo, konto zostaje otwarte i otrzymujemy potwierdzenie na adres email.

Przelew gotówki między kontami w IBKR

Jak pisałem na początku, nie zamierzam inwestować przez rachunek wspólny. Ma on służyć jedynie przekazywaniu gotówki. Chociaż gotówki aktualnie też nie zamierzam tu trzymać, aby nie zjadała jej inflacja. Zrobię to dopiero wtedy, gdyby zaszła taka potrzeba. Natomiast, w ramach testu, już teraz przeleję tam małą kwotę przelewem wewnętrznym, abyście zobaczyli, jak to się robi i czy wszystko działa jak należy.

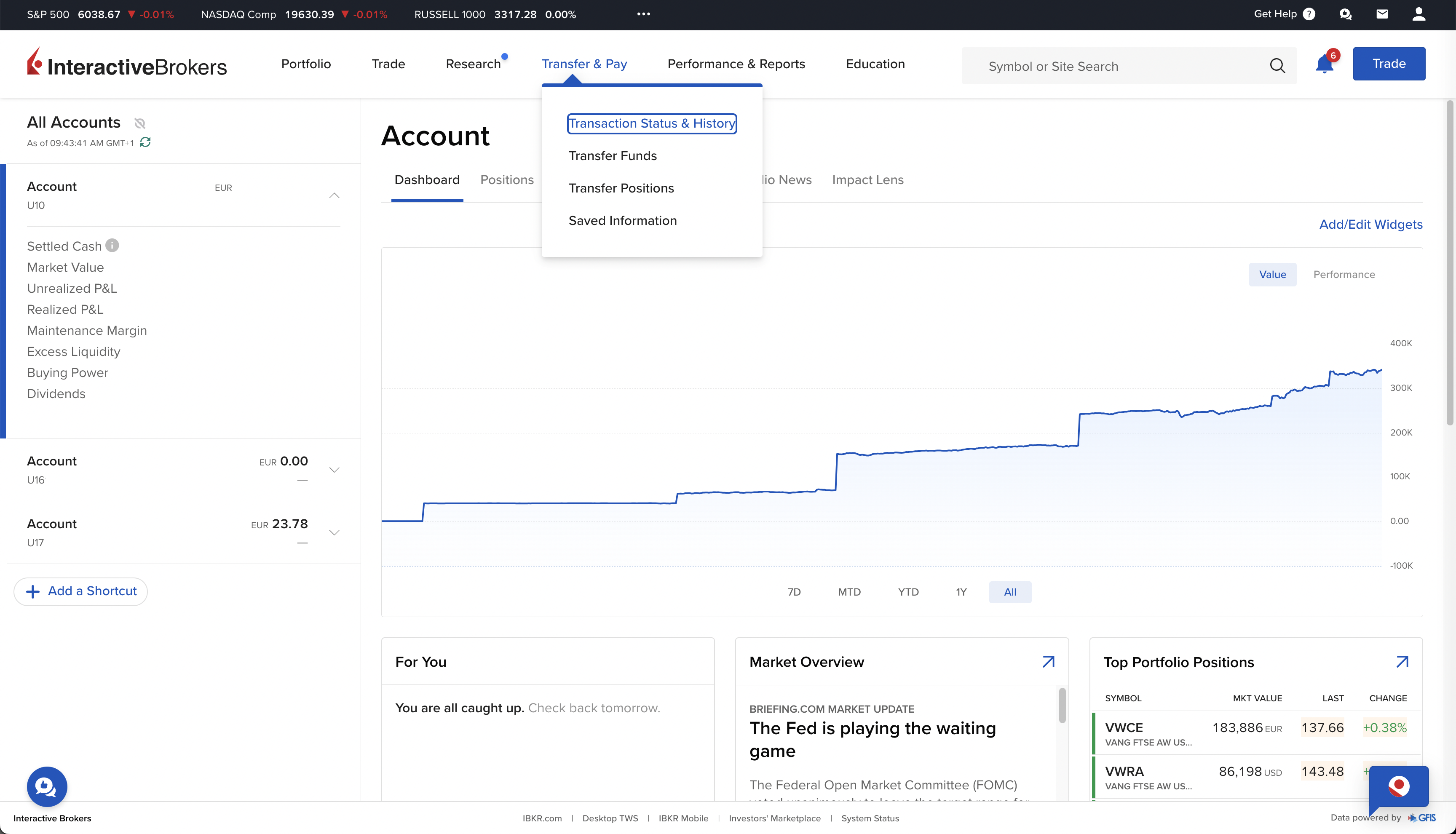

Z lewej strony wyświetlają się posiadane konta (na screenie salda się nie wyświetlają, bo zostały ukryte). Na koncie wspólnym (U17…) znajduje się 100 zł (23,78 EUR). Przeleję tam kolejne 50 zł. Aby wykonać przelew wewnętrzny (gotówki), w górnym menu klikamy „Transfer & Pay” –> „Transfer Funds”.

Wyświetlą się 3 opcje przelewu. Aby wykonać przelew wewnętrzny pomiędzy kontami w IBKR, wybieramy „Internal Transfer„.

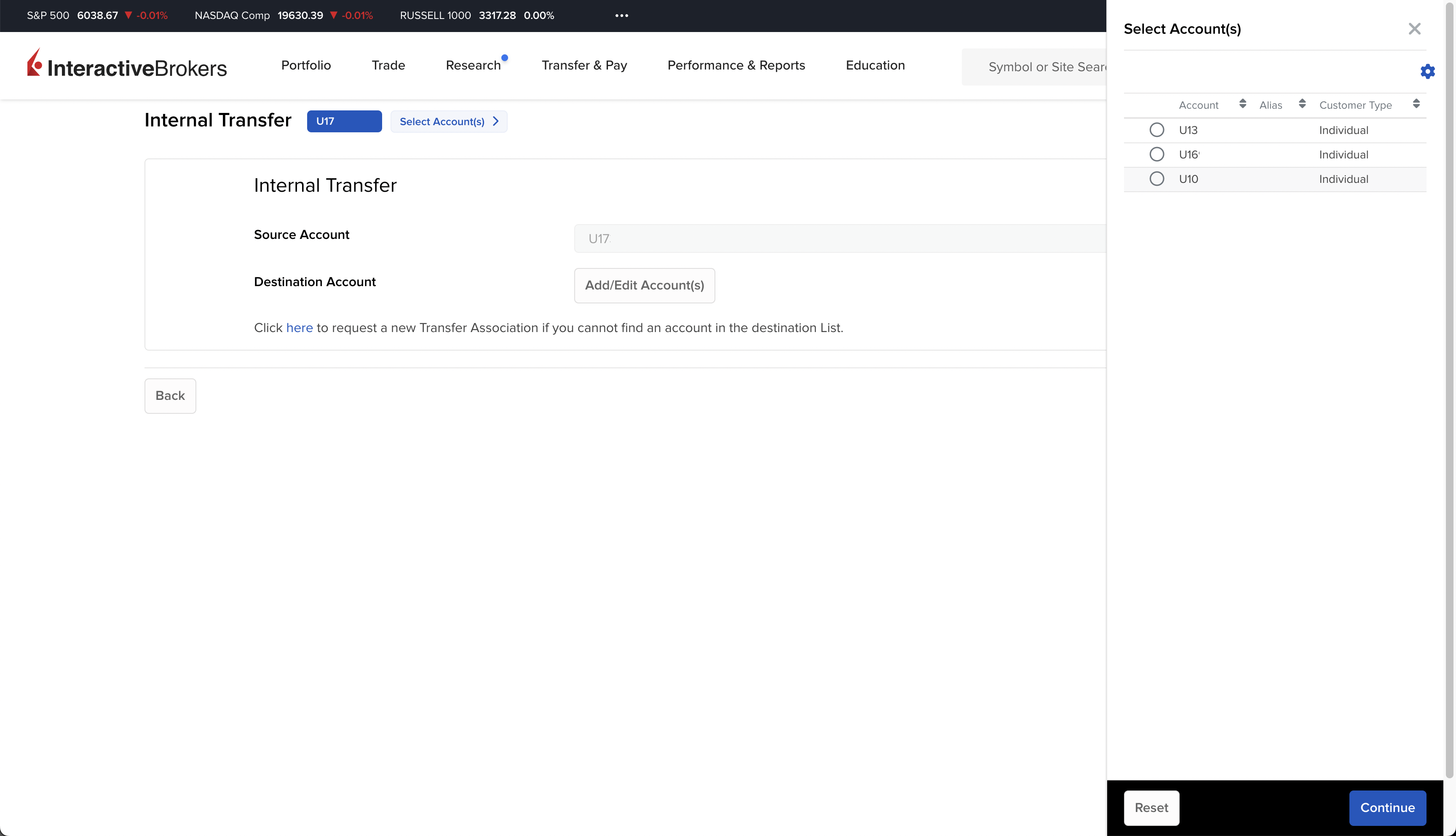

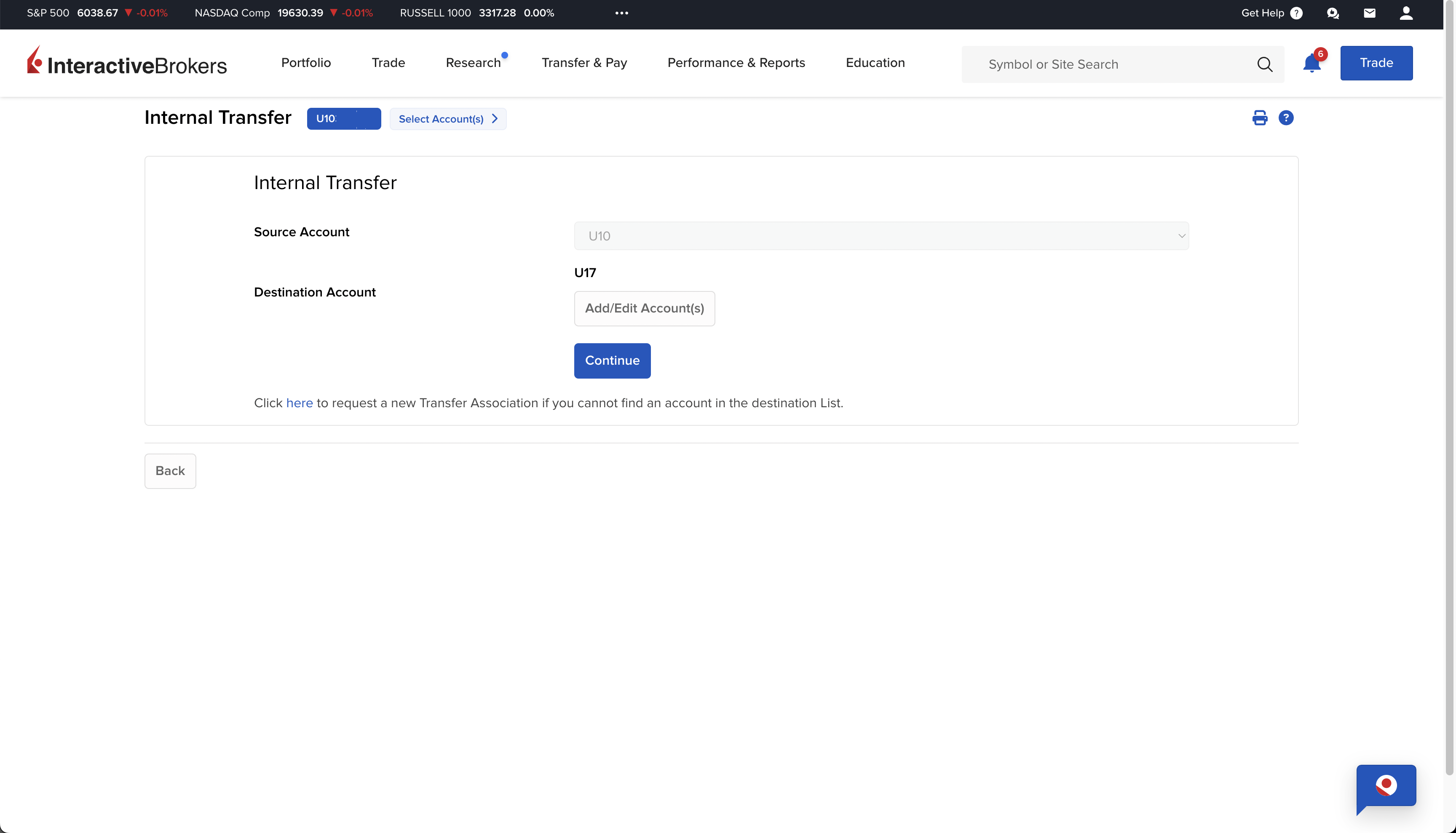

Wybieramy konto źródłowe, z którego przelew ma być wykonany („Source Account”) oraz konto docelowe („Destination Account”). Aby zmienić źródłowe u góry klikamy „Select Account(s)”. Z prawej strony wyświetli się lista naszych kont, spośród których chcemy wybrać”. Ja wybieram „U10….”. Aby wybrać konto docelowe klikamy przycisk „Add/Edit Account(s)”. Ja wybieram „U17”, bo to jest konto wspólne, na które chcę wykonać przelew.

Gdy konta źrodłowe i docelowe są wybrane, potwierdzamy przyciskiem „Continue”.

Na następnym ekranie określamy kwotę i walutę przelewu (ja wpisuję 50 zł) i potwierdzamy przyciskiem „Submit”.

Zlecenie przelewu zostało przejęte. Klikamy „Finish”. Przelewana kwota pojawiła się na koncie docelowym jeszcze tego samego dnia.

To koniec przewodnika. Dziękuję za Waszą uwagę. Życzę udanych inwestycji i bezproblemowego korzystania z Interactive Brokers. Niech moc będzie z Wami. 😉

Cześć. Dzięki za kolejny wartościowy wpis – sporo punktów do przemyślenia. Przyznam, że nie wpadłbym na to sam ale kusi to rozwiązanie. Zastanawiam się nad dodaniem subkont dla dzieci do swojego indywidualnego konta IBKR i chyba najlepiej byłoby dodać je jednak do konta wspólnego. Z tych samych powodów, które opisałeś.

Dzięki, Paweł

Hej Paweł, co do kwestii otwarcia rachunków dzieciom lub otwarcia rachunku wspólnego z nimi, pytanie ile mają lat. Jeżeli nie są pełnoletnie, IBKR otworzy im rachunku. Trzeba mieć minimum 18 lat: https://www.interactivebrokers.com/en/accounts/individual.php

Arturze, dwa pytania: 1) czy wpis o zakładaniu indywidualnego rachunku w IBKR https://stockbroker.pl/jak-przygotowac-portfel-na-wypadek-wojny jest wciąż aktualny? 2) czy planujesz jego modyfikację lub jakąś aktualizację, a jeśli tak to kiedy? Pytam, bo znam co najmniej kilka osób, które zamierzają skorzystać z zawartej tam wiedzy w najbliższym czasie. Ja też. 🙂 PS. Stały czytelnik pozdrawia!

Hej Roman, tak – przewodnik otwierania rachunku indywidualnego jest aktualny. A przynajmniej nie dochodziły do mnie żadne głosy, aby jakikolwiek jego część się zdezaktualizowała. Powodzenia. 😉

Cześć Arturze.

Miałbym dla Ciebie bardziej skomplikowane pytanie,

Otóż chciałbym otworzyć wspólne konto w IBKR z moją córką, ale moja córka mieszka w Anglii jest tam rezydentem, a ja mieszkam w Norwegii i jestem rezydentem w Norwegii.

Jak podejść do tego tematu?

Pozdrawiam

Józef

Hej Józef, to bardzo specyficzny przypadek. Nie wiem, czy w ogóle można otworzyć konto wspólne dla 2 osób o różnych rezydencjach podatkowych. Pracowałem w życiu w 2 bankach i tam nie było takiej opcji. Musiałbyś dopytać IBKR, czy w ogóle jest to możliwe.

ok, wielkie dzięki za odpowiedź.

Panie Arturze!

Sporo się z Pana wcześniejszych artykułów nauczyłem. Ten też jest ok. Mogę dołożć moje doświadczenia. W IB mam konto wspólne, które używam jako podstawowe , oraz indywidualne, które obecnie jest puste. Było potrzebne do transferu walorów z konta indywidualnego w Bossa. Wszystkie tranzakcje, dywidendy, odsetki , opcje rozliczam na indywidualnym Pit 38. Rozliczenie ogólne robię wspólnie z żoną. Tak paradzili mi w US 4 lata temu.

Pozdrawiam.

Hej Jarosław, dzięki za podzielenie się. Warto wiedzieć, że urzędy skarbowe potrafią tak do tego podchodzić (jest dla mnie rozsądne z praktycznego punktu widzenia, chociaż niezrozumiałe z prawnego :)).

Artur, czy nie lepiej właśnie konta wspólnego używać do inwestowania i na nie przenieść wszystkie aktywa jeśli myśli się o nabywaniu tytułu własności do konta automatycznie po śmierci drugiej strony (a do tego przecież służy typ konta Joint Tenants with Rights of Survivorship)?

Jaki macie plan działania w przypadku (odpukać) niespodziewanej śmierci któregoś z Was?

Hej, ciekawy pomysł. Jest to na pierwszy rzut oka sensowny pomysł. Tylko trzeba by jeszcze uwzględnić prawo spadkowe. Jeżeli nie ma testamentu, to z automatu dziedziczą zarówno żona jak i dzieci. W tym kontekście sytuacja nie jest w pełni klarowna. Trzeba by to jeszcze przegadać z prawnikiem.

Póki co, w moim przypadku, zakładamy że w razie śmierci, żona zgłasza się do IBKR z aktem zgonu.

Ważny szczegół: jeśli w testamencie żona nie zostanie powołana do całości spadku po Tobie to zgłoszenie się z aktem zgonu nic nie da, nie będzie mogła nic zrobić z majątkiem do czasu, aż najmłodsze Wasze dziecko ukończy 18 lat (!) Czyli będzie „uziemiona” na dość długo i wspólne konto nic tu nie da. Dlatego warto sporządzić testament 🙂

Bardzo cenne i potrzebne informacje! Odnoszę wrażenie, że bardzo wielu polskich inwestorów nie docenia ryzyka ewentualnego konfliktu zbrojnego. Sam czuję się bezpieczniej trzymając większość środków i papierów wartościowych poza Polską i polecam to innym dla lepszego samopoczucia i dla własnego bezpieczeństwa.

Cześć Arturze,

Czy dobrze rozumiem, że można w razie potrzeby nawet wielokrotnie transferować gotówkę i papiery między kontami indywidualnymi a kontem wspólnym małżonków mających wspólność majątkową? Jeśli tak można w IBKR a myślę, że nie powinno to rodzić żadnych istotnych wymogów podatkowych to zawsze przed sprzedażą papierów na rachunku wspólnym można przetransferować je na rachunek indywidualny i rozliczyć się indywidualnie z US. Zakładam, że koszty zakupu przechodzą przy takim wewnętrznym transferze ramach IBKR.

Dzięki

Hej, to ciekawa koncepcja – ma ona swoje zalety. Myślę, że można tak robić. Mi ona nie przyszła do głowy, bo nie chciałoby mi się po każdej inwestycji przenosić zakupionych instrumentów z rachunku indywidualnego na wspólny. Ale do rozważenia.

Dzięki.

P.S. Ja bym przenosił tylko przed sprzedażą czy niezbyt często 🙂

No ale przez który rachunek miałbyś kupować? Jeżeli przez indywidualny, to musiałbyś zakupiony instrumenty sam przenieść, aby znalazły się na wspólnym.

A jeżeli chcesz kupować przez wspólny, a sprzedawać przez indywidualny, to komplikuje się kwestia kosztów uzyskania przychodów, które dzielisz przez 2 (jako że były kupowane przez rachunek wspólny).

Wygląda na to, że jednak w IBKR nie jest możliwe przeniesienie instrumentów z rachunku wspólnego na indywidualny. Możliwy jest tylko transfer instrumentów z rachunku indywidualnego na wspólny. Natomiast gotówkę można transferować bez ograniczeń w obie strony

Poniższe informacje znalazłem w sekcji FAQ na stronie IBKR:

„Yes, you can transfer funds or positions internally between individual and joint accounts through Client Portal when specific requirements are met.

Allowed Transfers:

Artur, dobry przewodnik. Mam indywidualne konto w IBKR, ale moja żona jeszcze nie. Cenna informacja żeby najpierw założyć konto wspólne, a potem indywidualne, aby żona miała obydwa pod jednym loginem. Pewnie nie masz wskazówek jak to potem technicznie zrobić 😉

Domyślam się że takie konto może mieć więcej niż dwoje właścicieli, bo zamierzam współdzielić je z żoną i dziećmi, pytanie czy można dodać kolejne osoby za jakiś czas (jedna z moich córek jeszcze nie ma 18lat)

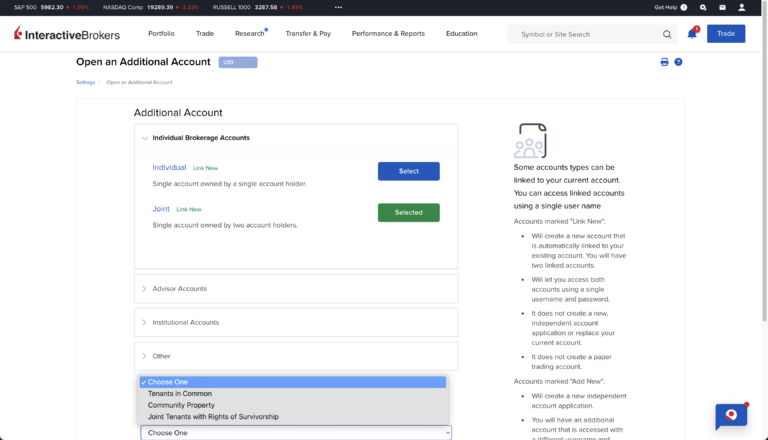

Cześć Piotr, co do otwarcia dodatkowego konta indywidualnego, wygląda to podobnie jak konta wspólnego (tylko prościej).

Główna różnuca jest taka, że na etapie wybierania typu konta, zamiast JOINT trzeba wybrać INDIVIDUAL. Załączam screen:

Wg mojej wiedzy nie da się dodać nowych współwłaścicieli do konta, lecz utworzyć nowe. Wszyscy współwłaściciele muszą być pełnoletni.

Cześć Artur. Bardzo wartościowy poradnik.

Czy miałeś może styczność z zakładaniem konta dla firmy, Fundacji Rodzinnej? Brakuje tego typu treści w internecie :/

Hej, dzięki. Co do konta dla firmy, fundacji rodzinnej – do tej pory nie mierzyłem się z tym. To też dość niszowy temat, mało osób o to pyta. A doba ma 24h. 🙂

Dzień dobry Panie Arturze, właśnie takiej wiedzy poszukiwałam 🙂 🙂 Proszę powiedzieć, czy gdyby nie miał Pan indywidualnego rachunku w IBKR, to przygodę z IBKR rozpoczął od razu od konta wspólnego? (zakładam, że małe utrudnienia po stronie podatkowej nie stanowią dużego problemu). Czy jednak najpierw indywidualne, a potem wspólne konto? Gdyby Pana dziecko było pełnoletnie, czy od razu uwzględniłby je Pan we wspólnym koncie? W moim przypadku celem konta wspólnego miałoby być zabezpieczenie środków dla rodziny na czas wojny i aż do czasu wystąpienia tego czarnego scenariusza nie byłyby dokonywane żadne wypłaty (sprzedaż aktywów). Planowałam od razu założyć konto wspólne,… Czytaj więcej »

Hej Joanna,

Ja dla prostoty rozliczenia wolę inwestować przez rachunek indywidualny. Co do rachunków wspólnych ma on swoje zalety, ale każdy przypadek jest inny. Nie podejmuję się rozpatrywania każdego przypadku z osobna. Lepszy adresatem takiej analizy byłby prawnik. Przy ustalaniu wspólników warto rozważyć m.in. kwestie spadkowe.

PS. Gdyby w PL była wojna, nie widzę przeszkód, aby można było przelać pieniądze z IBKR do polskiego banku (w przeciwieństwie do odwrotnego kierunku).

cześć Artur,

bardzo fajny artykuł. Mam pytanie, bo nie mogłem tego znaleźć: jakie są koszty przenoszenia:

dzięki