Przez cały rok opowiadam Wam o tym, jak inwestować. Część z Was pewnie zadaje sobie pytanie, sam inwestuję zgodnie z tym, o czym mówię. Zgodnie z zasadą „Pokaż mi swój portfel, a powiem Ci kim jesteś” w tym wpisie opowiem, jak sam inwestuję. Pokażę, jak mój portfel wygląda w 2024 oraz jakie w ostatnim roku odniosłem sukcesy i porażki. Przy okazji zaproszę Was też na kilka wystąpień na konferencji Pasywna Rewolucja, które są tematycznie powiązane z różnymi obszarami mojego portfela.

⚠️ UWAGA! Nie traktujecie tego wpisu jak rekomendacji. Moją intencją nie jest zasugerować Wam, jak Wy sami powinniście inwestować. Zdecydowanie odradzam ślepe „kopiowanie” mnie. Każdy z nas jest inny, a sposobów inwestowania jest wiele. Każdy powinien zbudować portfel indywidualnie – tak, aby był on dopasowany do jego sytuacji. Inwestowanie zawsze wiąże się z ryzykiem, co oznacza że można stracić część lub całość zainwestowanego kapitału. Odpowiedzialność za Wasze decyzje ponosicie Wy sami.

Cele inwestycyjne

Jakie są moje cele inwestycyjne? Przez długi czas nie byłem w stanie przyjąć długiego horyzontu inwestycyjnego, bo był dla mnie zbyt odległy. Będąc po studiach zastanawiałem się nad otwarciem własnej firmy, rozważałem też szukanie szczęścia żyjąc za granicą, więc nie chciałem się wiązać długoterminowymi inwestycjami. Dlatego przez długi czas inwestowałem w sposób, który umożliwiał przyjęcie horyzontu co najwyżej kilkunastu miesięcy. Dopiero w okolicach 35. roku życia byłem w stanie wyobrazić sobie, że czeka mnie emerytura. Tu w Polsce. I że muszę odłożyć na nią pieniądze. Dopiero wtedy potrafiłem przyjąć długi horyzont, liczony w dekadach.

Emerytura to mój główny cel inwestycyjny, ale nie jedyny. Drugim jest wsparcie finansowe moich dzieci, gdy będą wchodzić w dorosłość. Wiem, wiele osób powie, że to błąd. Że można tak zepsuć dzieci. Liczę się z tym ryzykiem, ale je podejmuję. Sam taką pomoc otrzymałem i chciałbym też jej udzielić. Mnie ona chyba akurat nie zepsuła, więc mam nadzieje, że również mi uda się umiejętnie wesprzeć moje dzieci.

Wielu osobom marzy się wczesna emerytura, najlepiej przed 40-tką. Mnie to kompletnie nie interesuje. Obawiam się, że życie polegające tylko na podróżowaniu, dbaniu o własne ciało, czytanie książek itp. szybko by mi się znudziło. Ja lubię mieć w życiu cel. To mnie nakręca. Bez tego, pewnie bym się strasznie nudził, a może nawet wpadł w depresję. 🙂

Uważam, że do wolności finansowej potrzeba tak naprawdę niewiele. Jeśli nie lubi się swojej pracy, to zamiast wypruwać sobie żyły w pogoni za majątkiem, który miałby umożliwić życie bez niej, lepiej zmienić pracę na inną albo otworzyć własną działalność i realizować się na własnych zasadach. A do tego wcale nie trzeba zgromadzić wielkiego majątku. Wystarczy solidna poduszka finansowa. Sam to przerabiałem kilka lat temu. Miałem poduszkę na kilka lat życia, dzięki której mogłem odejść z etatu „na swoje”. To wcale nie były ogromne pieniądze, a one właśnie dały mi wolność finansową.

Uważam, że zadawanie sobie pytań o cele inwestycyjne jest kluczowe. Dlatego, przy okazji, polecam Wam moją rozmowę o sztuce stawiania celów inwestycyjnych z Morganem Houselem, autorem „Psychologii pieniędzy”

…oraz panel dyskusyjny o wolności finansowej, które będą mieć miejsce na konferencji Pasywna Rewolucja w dniach 9-10 października. Udział online jest całkowicie bezpłatny, wystarczy się zarejestrować na PasywnaRewolucja.pl.

Oszczędzanie

Ile pieniędzy oszczędzam? Nie pracuję na etacie, żyję od projektu do projektu, więc moje przychody są nieregularne, co powoduje że moje inwestycje też takie są. Jak akurat mam przychód, to część pieniędzy odkładam, wpłacam na rachunek maklerski i inwestuję. Jako, że wydatki mam w miarę stałe a przychody są raz większe a raz mniejsze, to ciężko mi stwierdzić, ile dokładnie oszczędzam. Ale jest to mniej więcej 50% moich przychodów.

W co inwestuję

W co inwestuję? Mój portfel opiera się na 2 filarach:

- Aktywa finansowe

- Aktywa niefinansowe

Aktywa finansowe to głównie inwestycje na giełdzie w:

- ETF-y

- akcje

- ale także w obligacje

Aktywa niefinansowe to nieruchomości. Mam pewien lokal na wynajem, chociaż muszę przyznać, że w tą inwestycję wszedłem… przez przypadek. Bo zaoferowano mi preferencyjne warunki. Ale podkreślam, że nie jestem ekspertem od nieruchomości. Zresztą, dlatego inwestuję w nie pasywnie, korzystając z pomocy firmy zarządzającej najmem. Nie planuję też kolejnych inwestycji w nieruchomości. Obecnie doważam wyłącznie aktywa finansowe, głównie ETF-y.

Natomiast, jeżeli sami macie dylemat „nieruchomości czy ETF”, polecam Wam panel dyskusyjny w formule debaty oksfordzkiej „Czy nieruchomości są lepszą inwestycją niż ETF”, który też odbędzie się na Pasywnej Rewolucji (9-10 października, udział online bezpłatny, rejestracja: PasywnaRewolucja.pl)

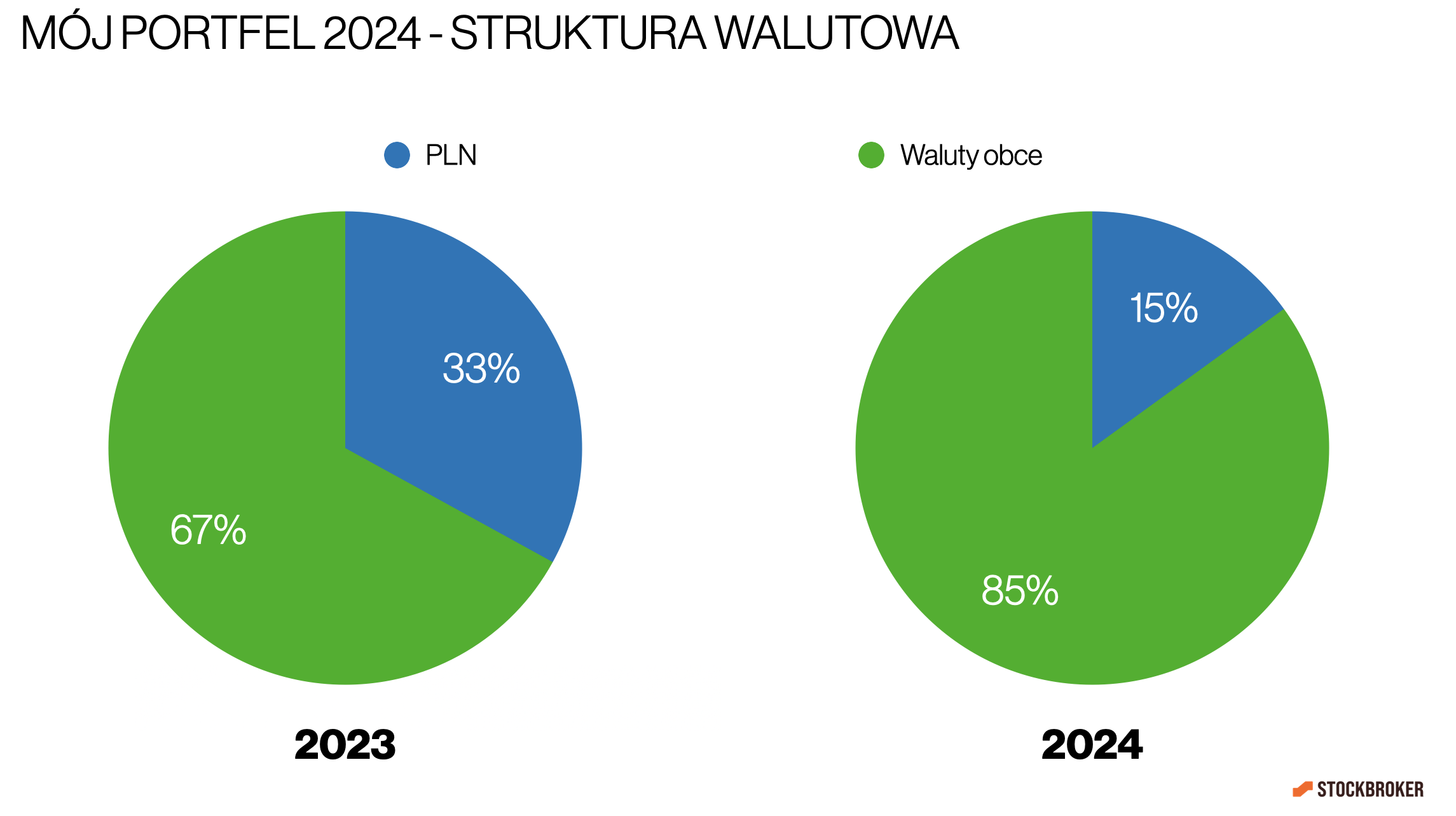

Struktura walutowa

Przez długi czas inwestowałem na giełdzie głównie w polskie akcje. Przez ostatnie lata pracy na etacie byłem maklerem, więc polskie akcje były mi bliskie, bo nimi się zajmowałem. Zresztą, przez długi czas nie było dla nich za bardzo alternatywy. Jednak, efekt był taki, że wszystkie inwestycje miałem w złotych. Z czasem zacząłem inwestować w ETF-y zagraniczne i moim portfelu pojawiły się waluty. Początkowo tego nie doceniałem, ale z czasem uznałem, że dobrze mieć w portfelu ekspozycję walutową, traktując to jako dodatkowy poziom dywersyfikacji. Aktualnie większość moich inwestycji jest w walutach obcych.

Gdyby Polska doświadczyła jakiegoś negatywnego scenariusza, złoty by się osłabił, to dzięki temu, że mam sporo walut, liczę że wartość nabywcza moich pieniędzy zostanie zachowana. Oczywiście ten kij ma dwa końce. Złoty może się umacniać, zmniejszając rentowność inwestycji zagranicznych w przeliczeniu na PLN. Jednak, Polska to nieduży kraj położony na dość „gorącym” terenie, gdzie politycy licytują się kto rozda więcej pieniędzy, często na kredyt i jednak lepiej się czuję z walutami obcymi. Tym bardziej, że udział aktywów w złotych i tak mam spory za sprawą nieruchomości.

Poduszka finansowa

Czy warto mieć poduszkę finansową, czyli część pieniędzy odłożone w bezpiecznych i płynnych produktach? Zdania są podzielone. Znam osoby, które jej nie mają i z powodzeniem inwestują. Ja przez długi czas też jej nie miałem. Jednak, dopiero gdy ją zbudowałem, czyli niestety na samym końcu, odkryłem że jest mi łatwiej inwestować w akcje. Dzięki poduszce nie muszę się obawiać, że jak moje inwestycje spadną, a będę potrzebował pieniędzy, to musiałbym wycofać inwestycje po niekorzystym kursie.

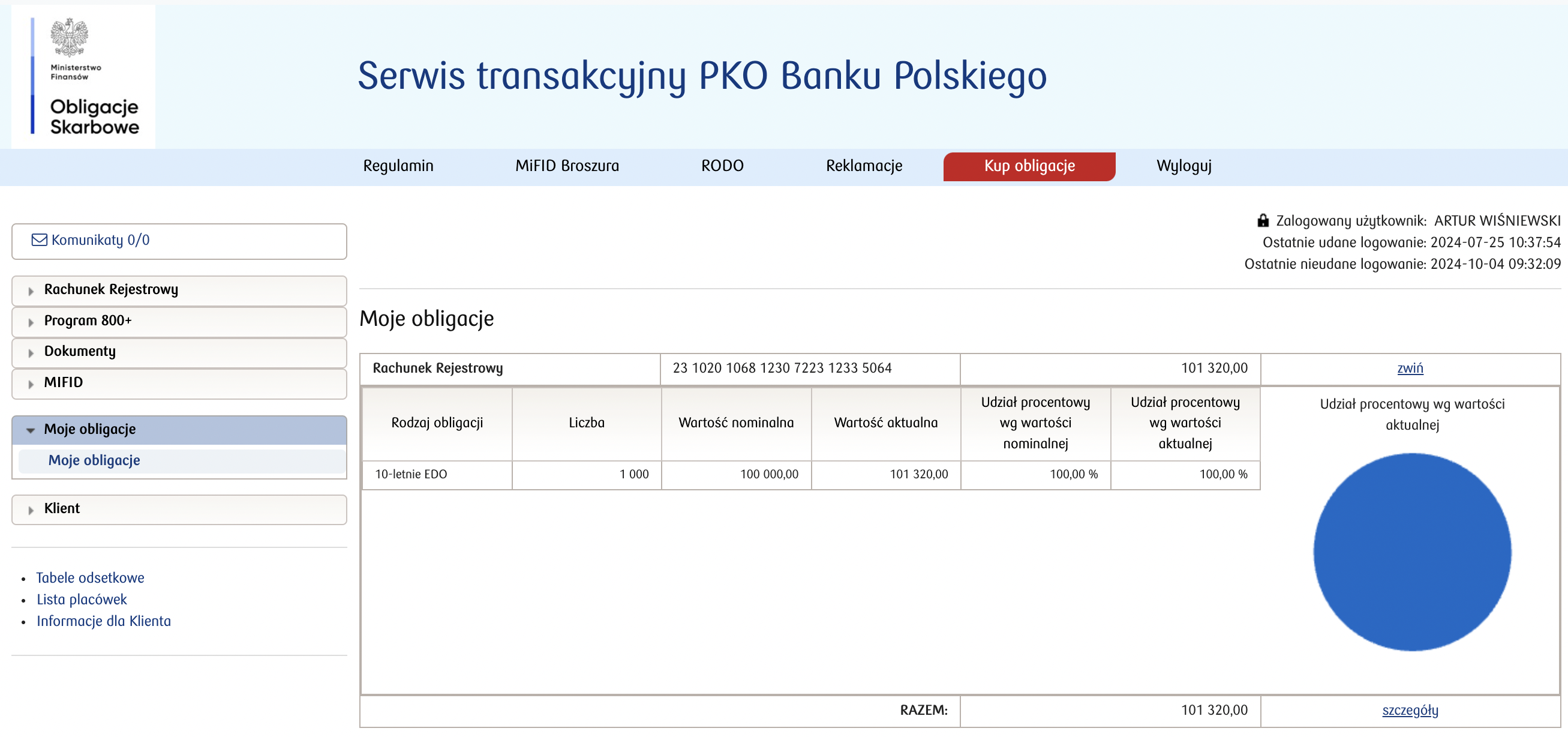

W ramach poduszki, w ostatnich latach, posiadałem detaliczne obligacje skarbowe indeksowane inflacją – 4-letnie, czyli COI. Kwota, którą miałem tam zgromadzoną była dość znaczna jak na poduszkę, ale w tamtym czasie było mi to potrzebne. W ostatnim czasie te obligacje się wykupiły i zastanawiałem się, co dalej. Jako, że z mojej inwestycji nieruchomościowej zacząłem otrzymywać przychody, stwierdziłem że nie potrzebuję już poduszki i środki z niej pójdą w całości na ETF-y. W międzyczasie, stwierdziłem, że jednak źle się czuję nie mając żadnej poduszki, więc finalnie część tej kwoty z obligacji COI ponownie zainwestowałem w detaliczne obligacje skarbowe, ale tym razem 10-letnie, czyli EDO.

Na marginesie, jeżeli temat inwestycji bezpiecznych Was interesuje, na Pasywnej Rewolucji polecam Wam panel dyskusyjny „Jaki portfel dla osoby ostrożnej”.

Inwestycje giełdowe

Jak wyglądają moje zasadnicze inwestycje? Mój portfel ma konstrukcję Core – Satellite, czyli koncepcji solidnie osadzonej w teorii inwestowania. Core to część główna – pasywna, od której się zaczyna, a wokół niej krążą satelity, czyli różne inwestycje aktywne, które są dodatkiem do części głównej. Jednak ja do tej koncepcji doszedłem, metodą prób i błędów, w odwrotnej kolejności niż zalecana.

Pomijając moje inwestycyjne początki, czyli okolice 2006 roku, gdy inwestowałem zupełnie na oślep, przez długi czas inwestowałem wyłącznie aktywnie – w akcje na GPW, z wykorzystaniem analizy technicznej oraz częściowo fundamentalnej, przyjmując horyzont kilku-kilkanastu miesięcy. Wyniki bywały czasem lepsze czasem gorsze. Jednak często zdarzały się okresy, gdy część gotówki leżała na rachunku bezproduktywnie, więc z czasem poczułem, że chcę mieć część pieniędzy na stałe zainwestowaną w akcje – w sposób pasywny. I tak, drogą ewolucji, mój portfel przyjął kształt Core-Satellite.

W części Core inwestuję przede wszystkim w ETF na akcje z całego świata, a konkretnie Vanguard FTSE All-World. Wybrałem go dawno temu, bo broker z którego wówczas korzystałem, DEGIRO, udostępniał go bez prowizji. I tak z nim zostałem. Jednak dziś pewnie wybrałbym inny. Ostatnio pojawił się na przykład Invesco FTSE All-World z niższą opłatą niż Vanguard, a także Amundi Prime All Country World, z opłatą zaledwie 0,07%, podążający za mniej znanym indeksem Solactive, który jednak wydaje się być konkurentem dla iShares MSCI ACWI, bo ich indeksy są bliźniaczo podobne.

W części Satellite inwestuję w akcje na GPW oraz ETF-y zagraniczne (sektorowe, czynnikowe czy tematyczne). A właściwie, planuję ponownie inwestować, bo od dłuższego czasu brakuje mi czasu na inwestowanie aktywne. I to jest moja największa porażka za ostatni rok. Chciałbym mieć w portfelu „komponent aktywny”. Bo mnie to kręci. Niekoniecznie po to, żeby zarobić więcej, po dane pokazują że w długim terminie statystyka jest przeciwko mnie, ale po to, by jednak zmierzyć się z rynkiem. Dlatego, nadal, szukam sposobu na to, aby przynajmniej częściowo zautomatyzować cześć aktywną portfela. Mam kilka pomysłów. Jeżeli uda mi się je wdrożyć, na pewno się o tym dowiecie. 😉

Przy okazji, jeżeli też szukacie prostych sposobów na inwestowanie aktywne, zapraszam Was na panel dyskusyjny „Jak za pomocą ETF zostawić rynek w tyle?” – także na Pasywnej Rewolucji (Data: 9-10 października, udział online: bezpłatny, rejestracja: PasywnaRewolucja.pl)

Rachunki maklerskie

Przez jakie rachunki inwestuję?

W pierwszej kolejności, ze względu na korzyści podatkowe, zasilam rachunki emerytalne IKE i IKZE, które są fundamentem mojego portfela. Przeważnie raz w roku wpłacam całą kwotę, wynikającą z rocznego limitu.

Na IKE (w mBank), z aktywów zaliczanych do ryzykownych, mam wspomniany Vanguard FTSE All-World, ale także Amundi S&P 500 notowany na GPW oraz Xetra-Gold, czyli ETC na złoto. Amundi S&P 500 i Xetra-Gold kupiłem kilka lat temu, ale obecnie nie mam pewności, czy są mi potrzebne. Tych pozycji nie zwiększam i niewykluczone, że za jakiś czas się ich pozbędę.

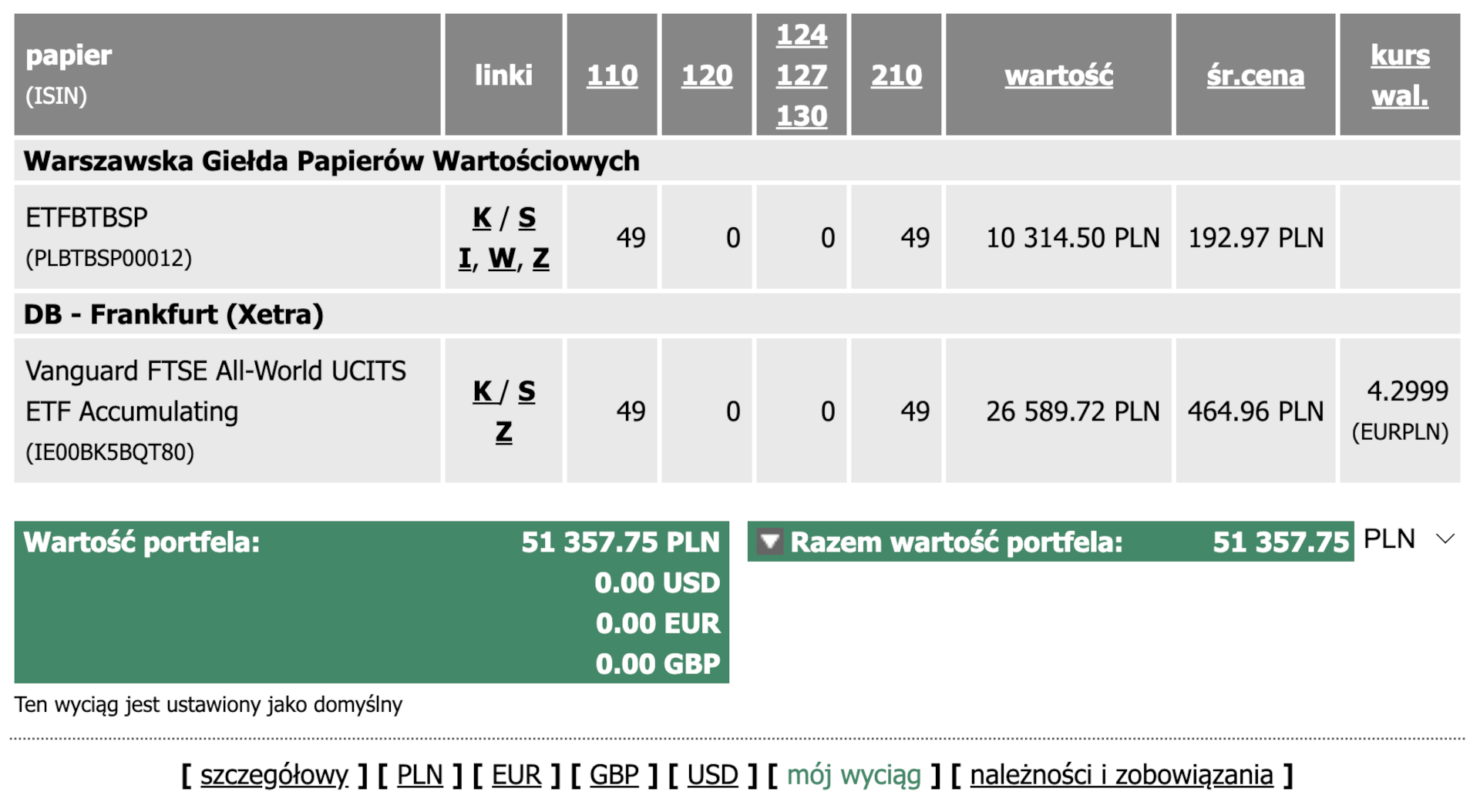

Ostatnio kupiłem też Beta ETF Obligacji 6M, który inwestuje w obligacje skarbowe o zmiennym oprocentowaniu oparte o WIBOR 6M. Miałem trochę wolnych środków, bo z inwestycji aktywnych, które planowałem na razie nic nie wyszło. A, że rachunek IKE nie jest oprocentowany, przynajmniej mój, i nie można tu otworzyć lokaty, to w zasadzie jedyną opcją są tego typu ETF-y. Tylko trzeba uważać na koszty transakcyjne. W mBanku, gdzie mam IKE, prowizja od polskich ETF-ów wynosi 0,39%, a w DM BOŚ, gdzie mam IKZE – 0,1%. Więc pod tym kątem polskich ETF-ów zdecydowanie lepiej wypada DM BOŚ.

Na IKZE (DM BOŚ) też mam przede wszystkim Vanguard FTSE All-World. Mam też Beta ETF TBSP. Swego czasu miałem pomysł, żeby budować pozycję obligacyjną, dokupując go wraz ze spadkami, ale po pierwszym zakupie kolejnych nie było – koncepcja nie przetrwała próby czasu. Chociaż może się okazać, że ten ETF będę jeszcze wykorzystywać, gdybym na przykład zdecydował się na realizowanie aktywnej strategii opartej o momentum.

Na marginesie, jeżeli interesuje Was, w jakie ETF-y inwestują klienci mBank i DM BOŚ, ponownie zapraszam Was na Pasywną Rewolucją. Sebastian Zadora z DM BOŚ poprowadzi wykład „Pasywna rewolucja – w co inwestują klienci DM BOŚ?”

…a Tomasz Mączka z Bm mBanku – „Jak w ETF inwestują klienci mBanku?”

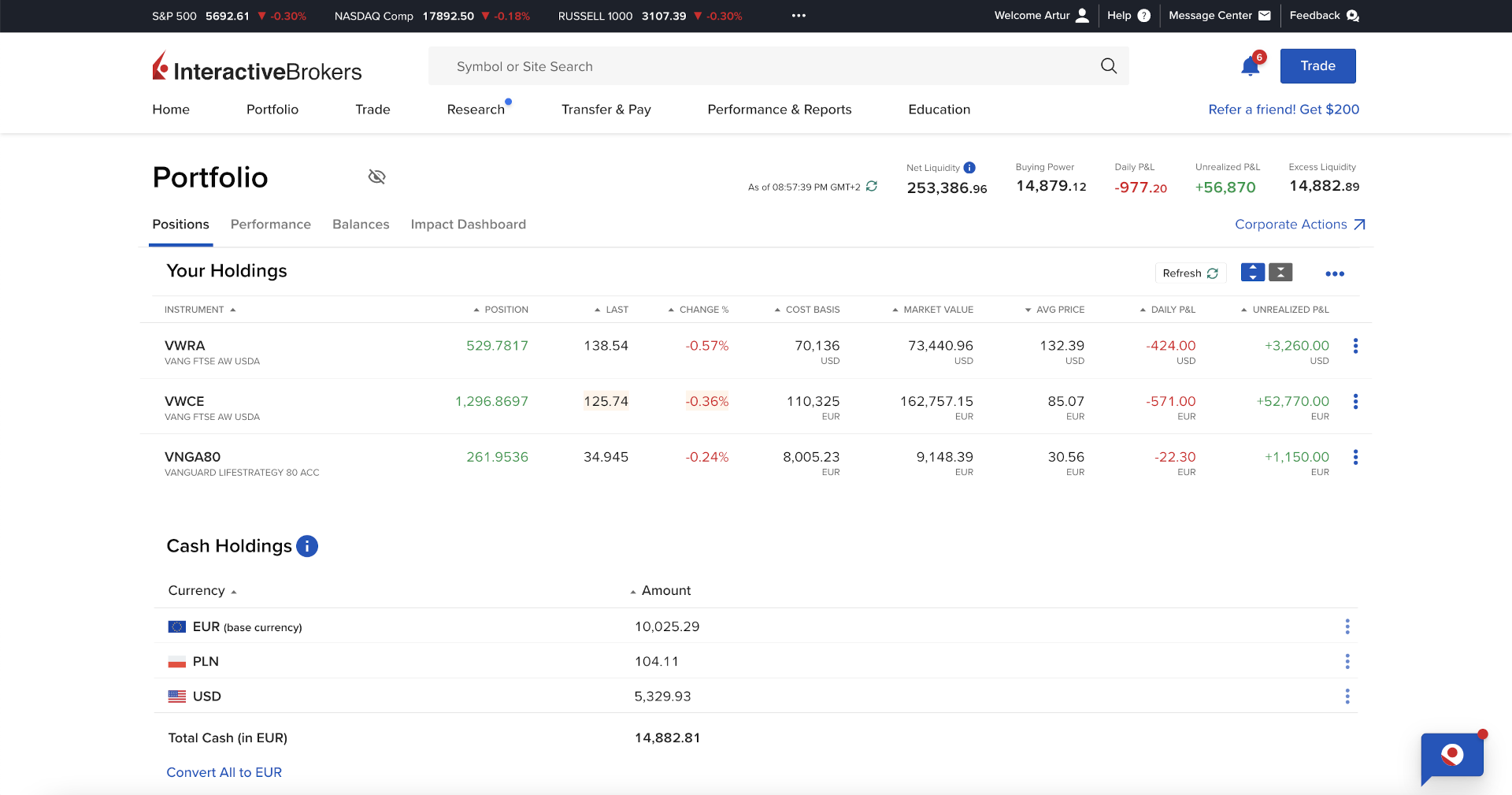

W drugiej kolejności zasilam rachunek „zwykły” w Interactive Brokers. Korzystam z brokera zagranicznego, bo zależy mi na uzyskaniu dywersyfikacji ryzyka lokalizacji. Aby zrozumieć, jakie to ma znaczenie oraz dlaczego IBKR dobrze się do tego nadaje, zerknijcie na artykuł „Jak przygotować portfel na wypadek wojny„. Tu mam większe środki niż w na rachunkach emerytalnych. Tu też korzystam głównie Vanguard FTSE All-World. Mam zarówno wersję notowaną w EUR i w USD, co wynika z tego, że raz wpłacałem złote, które zamieniałem tu na dolary (koszt jedynie 2 USD), a innym razem wpłacałem EUR, których już nie zamieniałem. Mam też Vanguard Lifestrategy 80, ale ta pozycja weszła do portfela…przypadkiem. 🙂 Robiąc przewodniki składania zleceń w IBKR, wykonywałem pewne testy na „żywym organizmie”, i tylko dlatego go kupiłem. Ale tej pozycji nie powiększam.

W IBKR zacząłem korzystać ze zleceń cyklicznych, który umożliwiają automatyzowanie inwestycji i to jest największy zysk ostatniego roku. Mimo prawie 20 lat doświadczenia wpadam w te same pułapki, co wszyscy. Gdy rynek rośnie, intuicja podpowiada, że jest drogo i żeby poczekać aż trochę spadnie, zwłaszcza gdy mam zainwestować większą kwotę. Jeżeli słucham się intuicji najczęściej źle na tym wychodzę, bo rynek mi odjeżdża i zostaję z gotówką w ręku. Dzięki zleceniom cyklicznym automatyzuję zakupy. Dzielę większą kwotę na mniejsze części i ustawiam sukcesywne zakupy, na przykład co miesiąc. Na końcu przeważnie i tak żałuję, że nie kupiłem całości od razu, ale przynajmniej udaje mi się wejść w rynek.

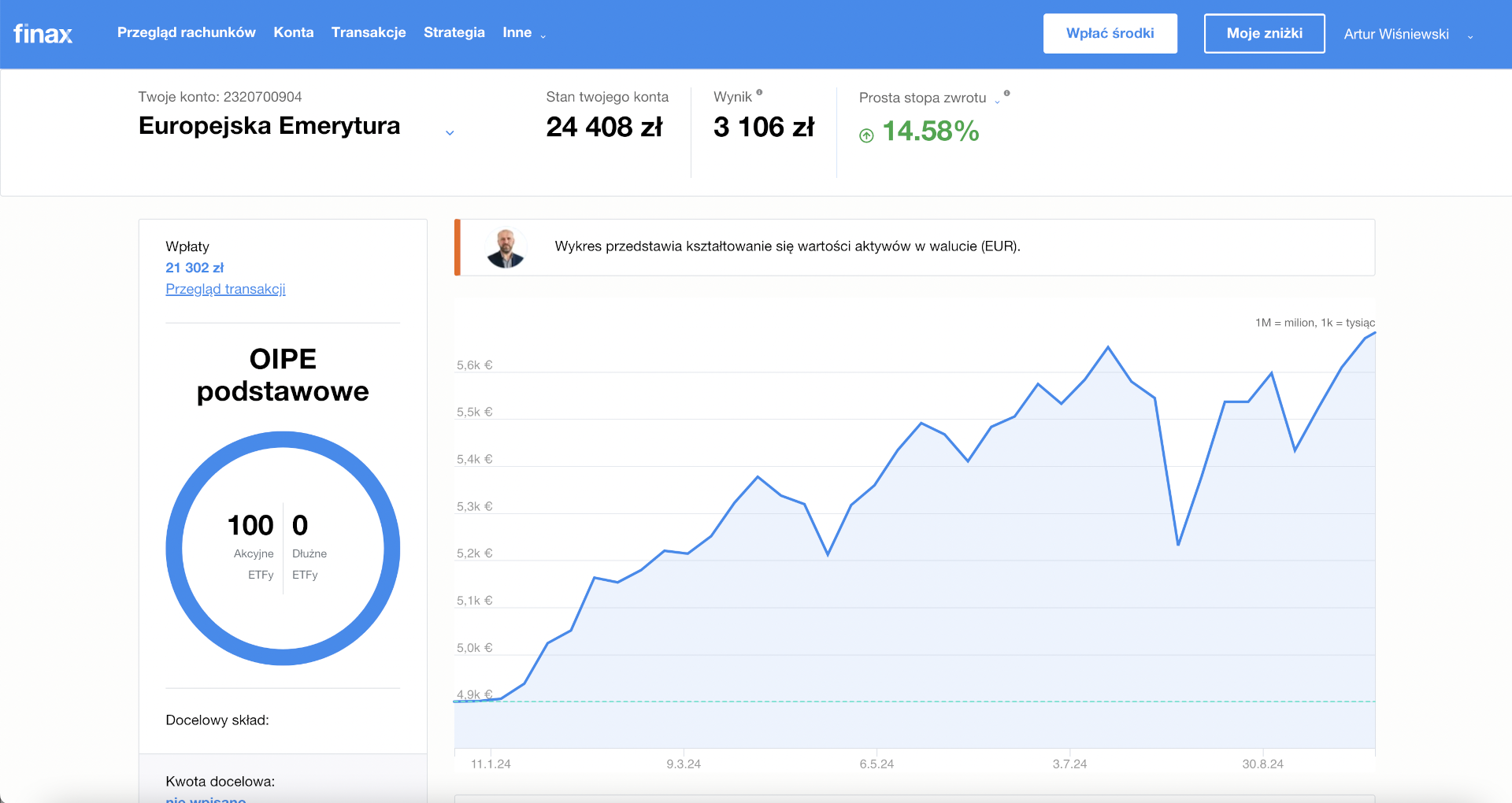

W trzeciej kolejności zasilam OIPE w Finax, czyli Ogólnoeuropejski Indywidualny Produkt Emerytalny. Jest on dostępny dopiero od zeszłego roku, dlatego kwota inwestycji jest tu najmniejsza (do tej pory była tylko jedna wpłata). To konto z jednej strony daje korzyści podatkowe podobne do IKE, jednak trzeba się liczyć z opłatą za zarządzanie 0,72%. Co się matematycznie bardziej opłaca, zależy od horyzontu inwestycyjnego. Im krótszy, tym OIPE lepiej się kalkuluje. W moim przypadku wychodziło nieco korzystniej niż na rachunku opodatkowanym bez opłaty za zarządzanie, chociaż różnica nie była duża – na pewno nie był to gamechanger. To co mnie zachęciło, to też perspektywa wygodnych wypłat w ratach na etapie konsumpcji. Jeżeli interesują Was szczegóły, odsyłam do artykułu „OIPE – czy warto otworzyć “europejskie IKE?”.

Podsumowanie

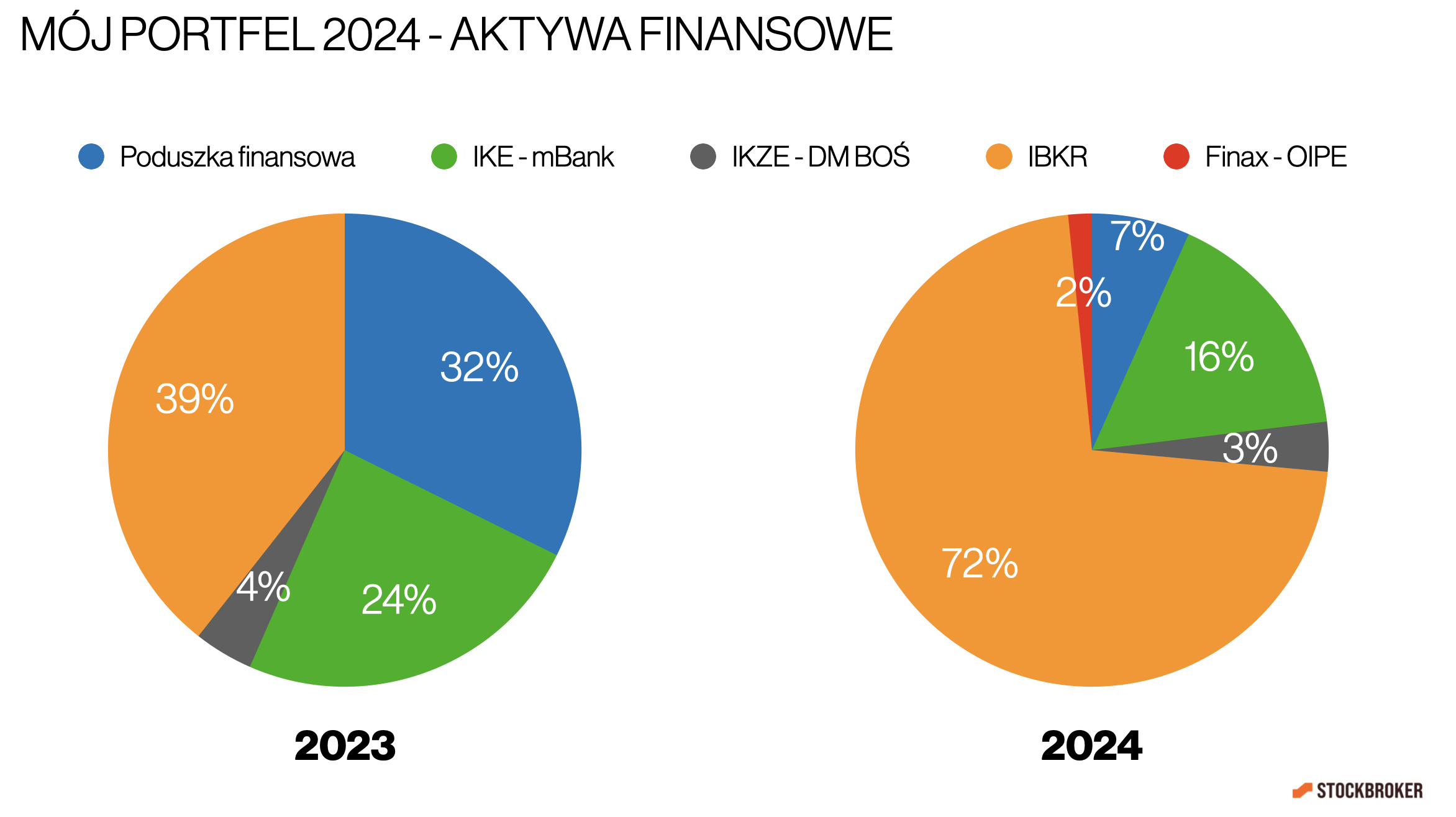

Podsumowując, mój portfel składa się z aktywów niefinansowych (nieruchomości) i finansowych (głownie inwestycji giełdowych). W obrębie aktywów finansowych posiadam poduszkę finansową, a w części zasadniczej realizuję koncepcję Core-Satellite. Część główną Core stanowią inwestycje pasywne w ETF na akcje globalne, a część uzupełniającą Satellite – inwestycje aktywne, których ostatnio jednak praktycznie nie było. W pierwszej kolejności inwestuję przez rachunki emerytalne IKE i IKZE, w drugiej przez rachunek zwykły u brokera zagranicznego, a w trzeciej – przez rachunek emerytalny OIPE.

W porównaniu z rokiem 2023 najbardziej zmienił się udział inwestycji przez rachunek w Interactive Brokers. Zwiększył się ze on z 39% do 72% za sprawą przeniesienia większości poduszki finansowej oraz dopłaty nowych oszczędności.

Największą porażką jest moja stan mojej części aktywnej, którą chce mieć, ale nie udało mi się jej jeszcze zautomatyzować, a aktualnie jest to dla mnie priorytetem, bo czasu mam coraz mniej. Z kolei największym sukcesem jest to, że zacząłem stosować zlecenia cykliczne w Interactive Brokers, co pomaga mi pokonywać strach przed inwestowaniem, bo zakupy odbywają się automatycznie.

Pasywna Rewolucja 2024

Na koniec chcę Was zaprosić na konferencję Pasywna Rewolucja, która odbędzie się dniach 9-10 października. Jeżeli dopiero zaczynacie przygodę z inwestowaniem i ETF-ami lub jeżeli macie już portfel, ale nie jesteście z niego zadowoloni, to impreza dla Was. Dostaniecie solidną pigułę wiedzy i motywacji do inwestowania. W ciągu 2 dni odbędzie się 21 wykładów, wywiadów i paneli, w których udział weźmie 40 wyśmienitych prelegentów. Udział online jest całkowicie bezpłatny. Wystarczy się zarejestrować na Pasywna Rewolucja.pl. Do zobaczenia!

Czy przy inwestycjach cyklicznych w ibkr można wybrać giełdę na którym mają być kupione etfy? Czy za każdym razem jest to niewiadoma i dowiadujesz się o tym po fakcie?

W IBKR działa system SmartRouting, który wybiera giełdę za klienta, kierując się najlepszymi warunkami realizacji dla klienta – również w przypadku zleceń cyklicznych. Kiedyś mi się to nie podobało i chciałem z tym walczyć. Obawiałem się, że w razie realizacji transakcji na wielu rynkach, po sprzedaży będę potem musiał składać wiele załączników PIT/ZG (załączniki do PIT-38). Ale finalnie, po zrobieniu głębszej analizy, nie składam formularzy PIT/ZG w ogóle. I problem się rozwiązał. Obecnie nie czuję potrzeby kontroli miejsca realizacji transakcji.

A Ty z jakiego powodu chciałbys decydować o giełdzie, na której zlecenia miałyby być realizowane?

Hej, dobry pomysl takie podsumowanie roczne. Na codzień prowadzę log finansowy, zapisując w nim decyzje i przemyślenia, pomaga to przy kolejnych podobnych przypadkach. Roczne podsumowanie fajnie buduje perspektywę długoterminową. Obawiałem się, że w razie realizacji transakcji na wielu rynkach, po sprzedaży będę potem musiał składać wiele załączników PIT/ZG (załączniki do PIT-38). Ale finalnie, po zrobieniu głębszej analizy, nie składam formularzy PIT/ZG w ogóle. I problem się rozwiązał Również korzystam z IBKR i automatycznych transakcji, nie planuję sprzedaży przez najbliższe kilkadziesiąt lat, ale w końcu będę musiał się z tym zmierzyć – mógłbyś opisać co masz na myśli, że problem się… Czytaj więcej »

Hej, pisząc, że „problem się rozwiązał” miałem na myśli, że po głębszej analizie doszedłem wniosku, że w przypadku sprzedaży instrumentów finansowych z rynków zagranicznych nie ma potrzeby składania PIT/ZG. Ten formularz ma zastosowanie do sytuacji, gdy część podatku płaci się za granicą a część w Polsce (na formularzu wykazujesz, ile zapłaciłeś za granicą i ile masz do dopłaty w Polsce). A w tym przypadku całość płaci się w Polsce. Więc w formularzu nie ma co wykazywać (bo za granicą w tym przypadku nigdy nic nie płacimy). Oczywiście, nie traktuj tego jako rekomendacji podatkowej. Nie jestem doradcą podatkowym. 😉 Jeżeli chcesz… Czytaj więcej »

Hej Artur, A Ty z jakiego powodu chciałbys decydować o giełdzie, na której zlecenia miałyby być realizowane? Szczerze mówiąc nie mam szczególnych powodów, może tylko taki, że lubie mieć ład i porządek i sam decydować gdzie moję pieniądze finalnie lądują. Tak więc bardziej chodzi tutaj o higiene finansową (może to tylko mój mentalny problem :)) Z tego co wiem to ETF kupiony na giełdzie A, może być sprzedany na giełdzie B (wiec tutaj też nie ma problemu). Niestety póki co nie przełamałem się do cyklicznego inwestowania pomimo, że ręcznie co miesiąc dokonuje ten samej transakcji tylko, że zawsze na jednej giełdzie.… Czytaj więcej »

„Niestety póki co nie przełamałem się do cyklicznego inwestowania pomimo, że ręcznie co miesiąc dokonuje ten samej transakcji tylko, że zawsze na jednej giełdzie.” – jeżeli dobrze ci ze składaniem zleceń, to IMO nie ma sensu się przełamywać do zleceń cyklicznych. Ja po prostu miałem regularnie problem z „ręcznymi” zakupami za większą kwotę, bo głowa mi podpowiadała („Źle! Poczekaj aż będzie taniej”). Dywersyfiakcja na różny giełdy nie wydaje mi się uzasadniona. Nie przynajminej widzę żadnej korzyści i sam tym się nie kieruję. Co do „kwoty emerytury”, nie mam takiej określonej. Wyliczenie na tej podstawie kwoty, którą muszę oszczedzać co miesiąc… Czytaj więcej »

Najlepszy portal;)

Dziękuję. 🙂

Skoro OIPE jest dopiero 4. w kolejce do wpłaty, to jaki ustaliłeś sobie roczny limit do wypełnienia na koncie w IBKR? Bo tam można wpłacać do woli 🙂

Hej Marek, dobre pytanie. 😉 Kwota wpłat do IBKR wynika z celów inwestycyjnych, które chcę zrealizować odkładajać tam pieniądze (na dzieci/środki na przeżycie za granicą na wypadek wojny).