Pasywna rewolucja za granicą trwa już ponad 30 lat. Jej istotą jest rozwój funduszy pasywnie zarządzanych, w tym ETF. Nasz rynek dopiero stoi u jej progu, ale inwestowanie w fundusze ETF staje się coraz bardziej dostępne. Jeżeli chcesz się dowiedzieć, co jest ETF, za co i jak mocno inwestorzy je doceniają oraz w jakich obszarach doszło do pasywnej rewolucji – zapraszam do lektury tekstu lub obejrzenia nagrania na:

1. Co oznacza skrót ETF?

ETF oznacza Exchange Traded Fund, czyli fundusz notowany na giełdzie. Aby kupić lub sprzedać certyfikaty funduszu ETF, podobnie jak w przypadku akcji, musisz posiadać rachunek maklerski. W przypadku “tradycyjnych” funduszy inwestycyjnych, nie ma takiej potrzeby, dlatego konieczność posiadania rachunku maklerskiego może wydawać się wadą. Chcąc inwestować bezpośrednio na giełdzie dobrze byłoby zdobyć przynajmniej podstawową wiedzę na temat obrotu giełdowego. Dla niektórych osób może to się wydawać skomplikowane. Ale zapewniam, nie ma się czego bać.

Inwestowanie przez rachunek maklerski ma też zalety. Jedną z nich jest możliwość optymalizacji podatkowej – inwestycje w ETF-y możesz rozliczać razem z inwestycjami w akcje, obligacje i inne instrumenty giełdowe. Inwestując na giełdzie masz też większą kontrolę nad cenami kupna i sprzedaży. W przypadku “klasycznych” funduszy inwestycyjnych kupna i sprzedaży dokonujesz trochę w ciemno – nabycie lub umorzenie realizowane jest po kursie z następnego dnia roboczego. Więc jeżeli będziesz miał pecha, może się okazać, że np. kupiłeś dużo drożej niż zakładałeś. W przypadku ETF-ów możesz ustawić limit kursu, po którym jesteś skłonny kupić lub sprzedać.

2. ETF to synonim inwestowania pasywnego

Pomimo kilku zalet, które wiążą się z tym, że ETF-y są notowane na giełdzie, istota funduszy ETF-ów leży jednak gdzie indziej. ETF-y są tak na prawdę synonimem inwestowania pasywnego. “Klasyczne” fundusze inwestycyjne starają się spośród wszystkich spółek giełdowych wybierać te najlepsze. Tymczasem fundusze ETF inwestują, mówiąc w uproszczeniu, we wszystkie spółki giełdowe. A bardziej precyzyjnie, zadaniem ETF-ów jest naśladować indeksy giełdowe.

Czym jest indeks giełdowy? Można powiedzieć, że jest to teoretyczny portfel składający się z wielu spółek (często większości notowanych na danej giełdzie). Przykładowo indeks WIG skupia większość spółek z GPW, DAX – 30 największych spółek niemieckich, a S&P500 – 500 największych spółek amerykańskich. Rodzajów indeksów jest całkiem sporo. Poza indeksami narodowymi są sektorowe czy międzynarodowe. Taki MSCI World skupia ponad 1600 spółek z całego świata i składa się ze spółek notowanych w USA, Japonii, UK i innych rynków rozwiniętych.

Rynek akcji wyrażony indeksami giełdowymi w długim terminie daje zarobić ok 5-10% rocznie.

3. Ile zarabiają najlepsi inwestorzy na świecie?

Inwestowanie pasywne, na pierwszy rzut oka, może wydawać się bez sensu. Fundusze pasywne starają się naśladować cały indeks, więc w praktyce inwestują zarówno w spółki lepsze jak i gorsze. Wydaje się oczywiste, że lepiej inwestować w same dobre spółki, a gorsze eliminować z portfela. Jest wiele przykładów inwestorów, którzy z sukcesem stosują selekcję spółek. Najlepsi inwestorzy na świecie potrafili zarabiać od kilkunastu do kilkudzisięciu procent rocznie. Chyba najbardziej znany z nich, Warren Buffett uzyskał średnią stopę zwrotu 23% w horyzoncie 54 lat. Tymczasem indeksy giełdowe odpowiadają za stopy zwrotu rzędu 5-10% rocznie.

Gdzie jest haczyk? Sęk w tym, że inwestorzy, których sukcesy są tak spektakularne to światowa “śmietanka”. Osób, które osiągają takie wyniki, jest zaledwie garstka.

4. Jakie wyniki osiąga większość funduszy aktywnie zarządzanych?

Jeżeli średnioroczne stopy zwrotu rzędu kilkunastu – kilkudziesięciu procent zarezerowowane są dla wąskiej elity, to ile zarabia reszta? Statystyki pokazują, że w długim terminie większość profesjonalnych zarządzających funduszami uzyskuje wyniki gorsze od indeksów giełdowych.

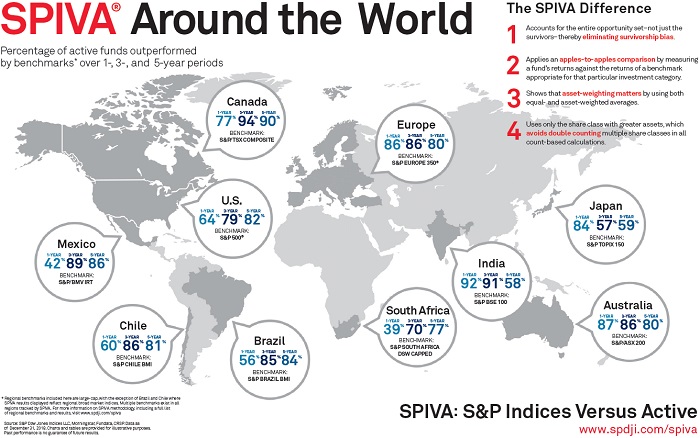

Poniżej mapa przeciętnych stóp zwrotu uzyskiwanych na różnych rynkach według okresu. Spójrzmy na przykład USA. W horyzoncie 1 roku 64% funduszy było gorszych od swoich benchmarków, w horyzoncie 3 lat – 79%, a 5 lat – 82%. Na innych rynkach wyglądało to dość podobnie, zwłaszcza na rynkach rozwiniętych. W dłuższym okresie ogólna prawidłowość jest taka, że 80% funduszy sztuka pokonania indeksu się nie udaje. Im dłuższy horyzont inwestycyjny, tym ta sztuka jest trudniejsza.

5. Ile kosztują fundusze pasywnie zarządzane?

Jaka jest przyczyna tego, że większości funduszom aktywnie zarządzanym nie udaje się wygrywać z indeksami giełdowymi? Jest ona prozaiczna – opłaty. Opłaty pobierane przez fundusze pasywnie zarządzane są kilkakrotnie niższe. W USA fundusze pasywnie zarządzane pobierają średnio (średnia ważona aktywami) 0,13%, podczas gdy aktywnie zarządzane – 0,66%. W Europe fundusze pasywne są droższe (średnia 0,3%), ale jeżeli chodzi o różnice w stosunku do funduszy aktywnie zarządzanych – proporcje są podobne.

6. W długim terminie fundusze pasywne zarabiają więcej niż aktywnie zarządzane

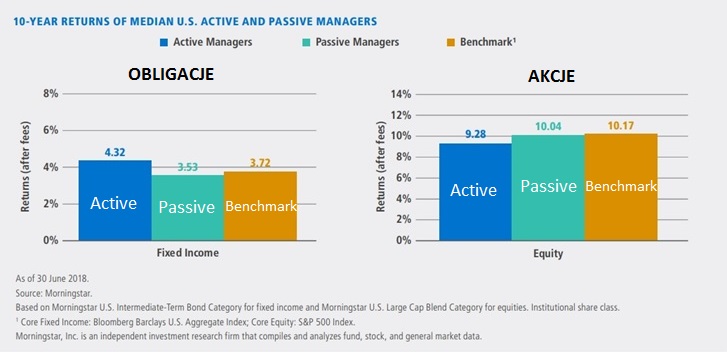

Oczywiście nie jest tak, że selekcja akcji jest nieskuteczna. Różnice w stopach zwrotu są mniejsze niż wynika to różnic w opłatach. Natomiast suma summarum w długim terminie fundusze zarządzane pasywnie przeciętnie uzyskują lepsze wyniki niż ich “aktywni” konkurenci. Warto jednak podkreślić, że ta obserwacja dotyczy funduszy akcyjnych – w przypadku obligacji statystyki są odmienne, co widać na poniższym diagramie. Ale to już temat na inną okazję.

Patrząc na różnice w średnich stopach zwrotu pewnie dostrzegasz, że przewaga funduszy pasywnych jest niewielka i możesz się zastanawiać: o co tyle szumu, czy warto “kruszyć kopię” z powodu różnicy 0,76% (10,04 – 9,28)? Pamiętajmy, że przedstawione stopy zwrotu to średnia, a dokładnie mediana. Tymczasem duże znaczenie ma ich rozkład – wyniki potrafią być bardzo rozproszone, o czym za chwilę na przykładzie rynku polskiego.

7. Jaka jest istota funkcjonowania funduszy pasywnych?

Poniżej wyniki funduszy akcji polskich uniwersalnych (aktywnie zarządzane) za okres 20 lat. Indeks WIG w tym okresie zarobił prawie 6%. Był tylko jeden fundusz, któremu udało się go pokonać (7,3%). Większość funduszy uzyskała mniej, chociaż stopy zwrotu tak na prawdę niewiele odbiegały od wyniku szerokiego rynku. Średnia stopa zwrotu (mediana) wyniosła 4,8% – myślę że to całkiem przyzwoita stopa zwrotu, zważywszy że indeks WIG jest nieinwestowalny (zresztą nie ma funduszy pasywnych, które by go naśladowały). Problem leży jednak w rozproszeniu wyników – kilka funduszy zarobiło znacznie mniej niż szeroki rynek: -0,2%, 1,5%, 1,7%. Myślę, że każdy inwestor byłby zawiedziony, gdyby okazało się, że po 20 latach oszczędzania jego stopa zwrotu byłaby tak słaba w stosunku do rynku. A fundusz pasywnie zarządzany nie dopuściłby do takiej katastrofy. I taki jest właśnie sens funkcjonowania funduszy pasywnych. Decydując się na nie, co prawda pozbawiasz się szansy na pokonanie rynku, ale zyskujesz pewność, że twoje wyniki będą niewiele odstawać od wyników szerokiego rynku (o wartość niewielkiej opłaty).

8. Jak wyglądają napływy do funduszy ETF?

Fundusze ETF są gwarancją, że nasz wynik inwestycyjny nie będzie wiele odbiegał od szerokiego rynku. Ale czy to jest na prawdę tak dużą wartością? Mówi się, że inwestorzy “głosują swoimi pieniędzmi”, więc o tym jak bardzo inwestorzy doceniają te rozwiązania, mogą świadczyć napływy aktywów.

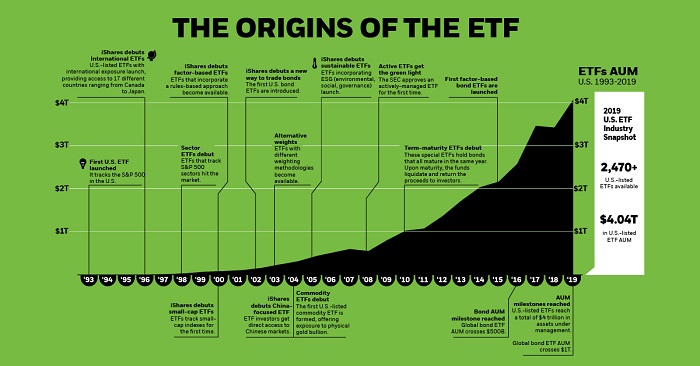

Pierwszy ETF pojawił się na rynku w 1993 – był to fundusz, który naśladował amerykański indeks S&P500. Z czasem napływy zaczęły się zwiększać, a już ostatnia dekady to bardzo dynamiczny wzrost aktywów funduszy ETF. Na rynku funduszy zaczęło się mówić o pasywnej rewolucji.

9. Jaki wyglądają aktywa funduszy ETF i indeksowych?

Mówiąc o pasywnej rewolucji nie można nie wspomnieć o funduszach indeksowych. To druga, obok ETF, kategoria funduszy pasywnie zarządzanych. Są to “tradycyjne” fundusze inwestycyjne (nie notowane na giełdzie), które zamiast aktywnego zarządzania, stosują strategię podążania za indeksami giełdowymi.

Na początku były one nawet bardziej popularne niż ETF-y. Z czasem ich aktywa stały się zbliżone. A w ostatnich latach ETF-y zaczynają nawet przewyższać fundusze indeksowe pod względem aktywów. Oba rodzaje funduszy mają swoje zalety i wady – wkrótce postaram się je przedstawić w osobnym artykule.

10. Jak duży udział w rynku mają fundusze pasywne?

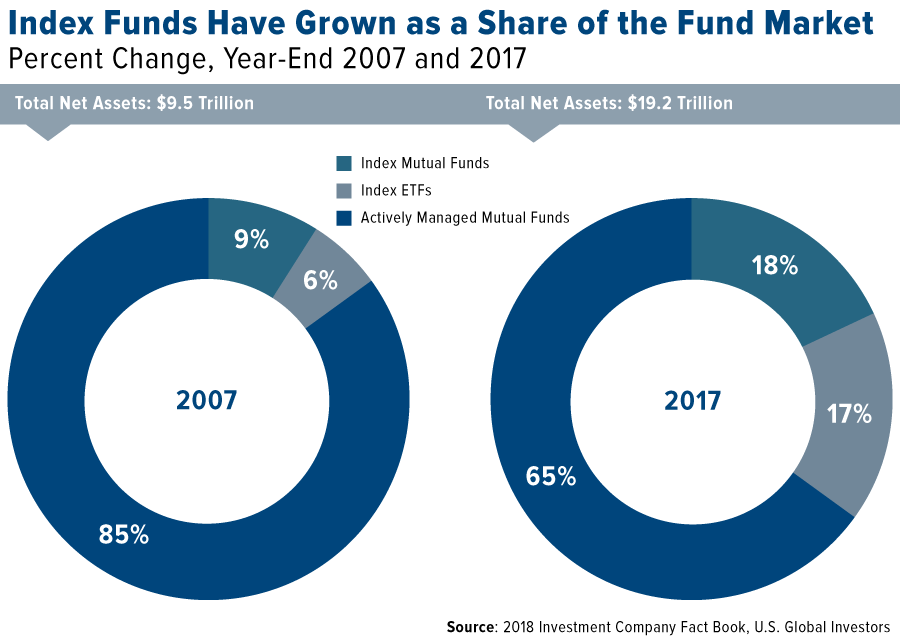

Aktywa funduszy pasywnie zarządzanych w ostatnich latach mocno rosły, ale aktywa funduszy aktywnie zarządzanych też nie stały w miejscu. Poniżej diagram, na którym widzimy jak mocno wzrósł udział aktywów pasywnych w USA w ciągu dekady. Jeszcze w 2007 roku udział funduszy aktywnie zarządzanych wynosił 85%, a aktywnie zarządzanych 15% (9% fundusze inwetycyjne, 6% ETF). W 2017 udział funduszy aktywnie zarządzanych spadł do 65%, a udział pasywnych podwoił się, wzrastając do 35% (18% – fundusze inwestycyjne, 17% – ETF).

11. Pasywna rewolucja to przede wszystkim na rynek akcji

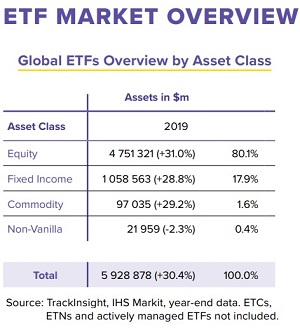

Aktywa funduszy pasywnie zarządzanych dynamicznie rosną, zdobywając coraz większą część rynku. Ale nie jest tak, że wzrosty objęły wszystkie klasy aktywów w równym stopniu. Pasywna rewolucję możemy zaobserwować głównie na rynku akcji. 80% światowych aktywów ETF stanowią fundusze akcyjne, natomiast obligacje odpowiadają za niecałe 20%. W przypadku funduszy aktywnie zarządzanych te proporcje są dużo bardziej zrównoważone (chociaż akcje również przeważają).

Jaka jest tego przyczyna? Wydaje się, że inwestorzy po prostu nadal doceniają aktywnie zarządzane fundusze obligacji. Przedstawione wcześniej statystyki pokazywały, że w długim terminie nie ustępują one wynikami funduszom pasywnie zarządzanym. Nie ma więc powodów do rezygnowania z nich. Dlaczego indeksowe fundusze obligacji nie radzą sobie tak dobrze jak akcje? W dużym skrócie jest to specyfika konstrukcji indeksów obligacyjnych oraz samego rynku obligacji.

Fundusze ETF są obecne przede wszystkim na największych i najbardziej płynnych rynkach. Wśród funduszy akcyjnych zdecydowanie przodują akcje dużych spółek.

12. Pasywne inwestowanie najszybciej rozwija się w USA

Pasywna rewolucja stała się udziałem głównie rynku akcji, jednak nie na każdym rynku fundusze pasywne osiągnęły jednakowy sukces. Rynkiem, na którym rozwinęły się najbardziej, są Stany Zjednoczone – tam stanowią 32% aktywów ulokowanych w fundusze. W Azji ten udział wynosi 28%, a w Europie – 19%.

Do pasywnej rewolucij w największym stopniu doszło na amerykańskim rynku akcji – aktywa funduszy pasywnych w kwietniu 2019 zrównały się z aktywami funduszy aktywnie zarządzanych. Obecnie stanowią one już ponad połowę tego rynku. Ich sukces jest tym większy, że akcje amerykańskie to największy segment wśród wszystkich klas aktywów.

O rewolucji, która się dokonuje na naszych oczach, świadczą też zmiany napływów do funduszy. Fundusze aktywnie zarządzane od dekady systematycznie odnotowują odpływy. Tymczasem aktywa funduszy pasywnych rok w rok się powiększają.

13. W niektórych obszarach nadal królują fundusze aktywnie zarządzane

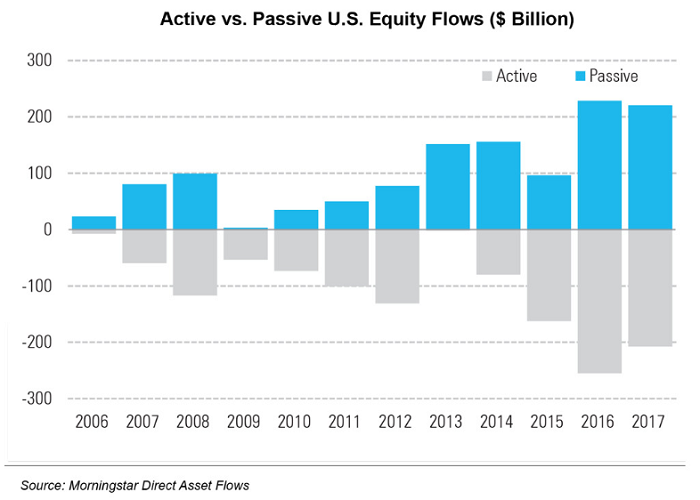

O tym, że pasywna rewolucja nie wszędzie przebiega jednakowo, świadczy też poniższy diagram, pokazujący udziały funduszy aktywnych i pasywnych w poszczególnych segmentach rynku amerykańskiego.

Jak już wiemy, w segmencie akcji amerykańskich aktywa pasywne od zeszłego roku zaczęły przewyższać aktywa aktywnie zarządzane. Przewaga aktywów pasywnych istnieje też już w segmencie akcji sektorowych, a w przypadku towarów pasywne wręcz zdominowały rynek (85%). Trzeba jednak zaznaczyć, że udział tych segmentów jest dużo mniejszy niż akcji amerykańskich.

Z drugiej strony są też obszary, gdzie pasywna rewolucja w zasadzie nie istnieje, np. obligacje komunalne, gdzie aktywa pasywne stanowią raptem 6% rynku.

Drugi pod względem wielkości aktywów segment, obligacje, do tej pory zdobył całkiem sporą część rynku (35%), ale w porównaniu z segmentem akcji, to dużo mniej. Nie nazwałbym tego, póki co, pasywną rewolucją.

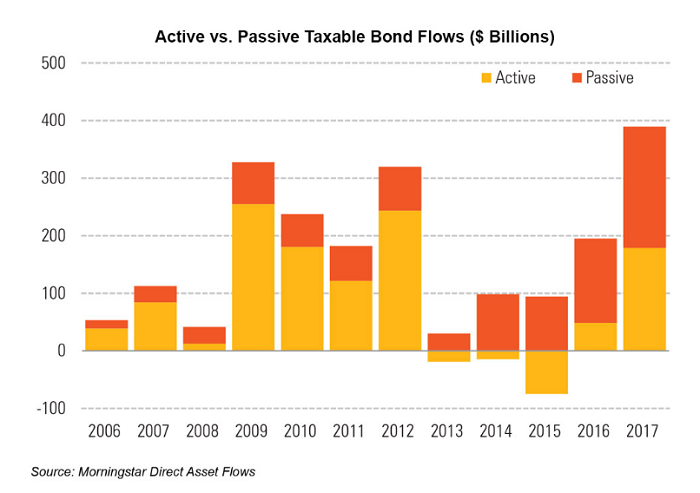

14. Pasywna rewolucja na rynku obligacji wydaje się kwestią czasu

Obligacyjne fundusze pasywne jak na razie nie zrobiły w Stanach takiej furory, jak fundusze akcyjne. Jak widzimy poniżej, tu nie miały miejsca znaczne odpływy aktywów. Natomiast widać, że od kilku lat napływy do funduszy pasywnych zaczynają przewyższać napływy do aktywnych. Wobec tego, wydaje się jedynie kwestią czasu, kiedy w segmencie obligacji aktywa pasywne zaczną być również siłą przeważającą.

15. Największe marki na rynku ETF

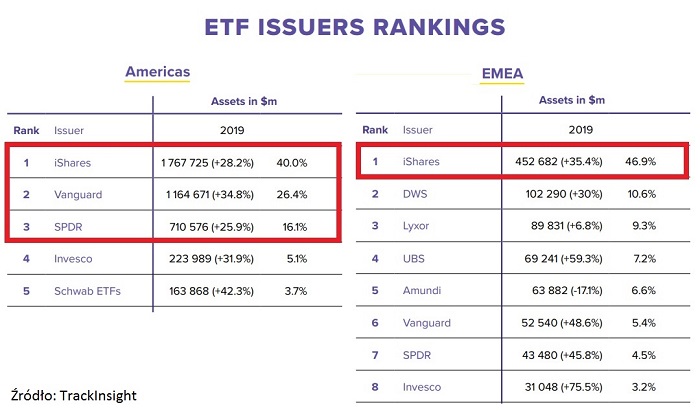

Rynek ETF jest dość mocno skoncentrowany pod względem firm zarządzających aktywami. W USA największy udział w rynku mają iShares (którego właścicielem jest BlackRock), Vanguard oraz SPDR (State Street), które razem odpowiadają za ponad 80% rynku. Chociaż na wyróżnienie zasługują też Invesco oraz Charles Schwab.

W Europie lider jest jeszcze bardziej wyraźny – iShares to prawie połowa rynku. W czołówce zobaczymy też DWS (Xtrackers), Lyxor, UBS, Amundi, Vanguard, SPDR, Invesco. Jak widać, czołówka na obu rynkach w dużym stopniu wygląda podobnie.

Wspomniane firmy to liderzy pod względem wielkości aktywów, co ma spore znaczenie z punktu widzenia wyboru ETF-ów. Inwestowanie w fundusze o największych aktywach przeważnie jest najtańsze.

16. Gdzie kupić fundusze ETF?

Większość przedstawionych statystyk dotyczy rynku amerykańskiego, które są światowym liderem pod względem rozwoju funduszy ETF i indeksowych. Tam możliwości inwestycyjnych jest najwięcej, a samo inwestowanie jest najtańsze. Jednak ze względów regulacyjnych inwestowanie na tym rynku jest dla nas w dużym stopniu niedostępne. Pozostaje nam inwestowanie na rynku europejskim. Jest on, co prawda, mniej rozwinięty i nieco droższy, ale nadal całkiem atrakcyjny. Z czasem trendy z USA powinny docierać na nasz rynek więc powinno być coraz lepiej.

Najprostszą drogą do rozpoczęcia inwestowania w ETF-y jest skorzystanie z oferty funduszy notowanych na Giełdzie Papierów Wartościowych. Prowizje są umiarkowane, próg wejścia – minimalny, rozliczenia odbywają się w PLN, obowiązuje nas polskie prawo i nie trzeba znać języka angielskiego. Jedyny szkopuł to ograniczone pole wyboru. Podczas gdy na świecie notowanych jest obecnie ok. 7 000 ETF-ów, na GPW jest ich raptem 7 (ich emitentami są francuski Lyxor oraz polski Beta Securities).

Jeżeli zależy nam na szerszej ofercie możemy skorzystać z oferty polskich lub zagranicznych domów maklerskich, oferujących dostęp do ETF-ów zagranicznych. Paleta wyboru zwiększy się do ok. kilkuset funduszy. Bardzo często jednak próg wejścia jest znacząco wyższy niż w przypadku inwestowania w ETF na GPW.

Dostęp do rynku amerykańskiego zarezerwowany jest jedynie dla inwestorów profesjonalnych (instytucje lub majętni inwestorzy detaliczni). Niektóre zagraniczne domy maklerskie oferują dostęp do ETF-ów amerykańskich osobom nieposiadającym statusu inwestora profesjonalnego, ale barierą pozostaje próg wejścia (przeważnie 10 000 EUR).