Rynek fuzji i przejęć teoretycznie ma niewiele wspólnego z giełdą. Wezwania do sprzedaży akcji na GPW stanowią śladową część łącznej liczby transakcji M&A w Polsce – większość połączeń odbywa się poza giełdą. Pomimo tego analiza fuzji i przejęć może prowadzić do bardzo interesujących wniosków.

Dane o fuzjach i przejęciach bywają zróżnicowane

Rynek M&A jest analizowany przez wiele podmiotów na rynków. Powstają liczne raporty na temat aktywności w obrębie transakcji fuzji i przejęć. Dane, które są w nich uwzględniane mogą być różne i różny może być też obraz, który się z nich wyłania. Raporty mogą różnić się rodzajem czy wielkością transakcji, które są w nich uwzględniane. Przykładowo, Navigator Capital w swoich analizach, co do zasady, nie uwzględnia transakcji o wartości poniżej 5 mln EUR/USD oraz m.in. transakcji dotyczących nieruchomości i transakcji wewnątrzgrupowych. Jak duże mogą być różnice widać na diagramie pokazującym liczbę transakcji M&A w Polsce według 2 różnych źródeł: Navigator Capital oraz IMAA Institute. Navigator publikuje bardzo interesujące raporty, chociaż w przypadku tego artykułu korzystałem głównie z danych IMAA Institute, ze względu na długi zakres czasowy statystyk.

Wartość i liczba transakcji M&A raczej idą w parze

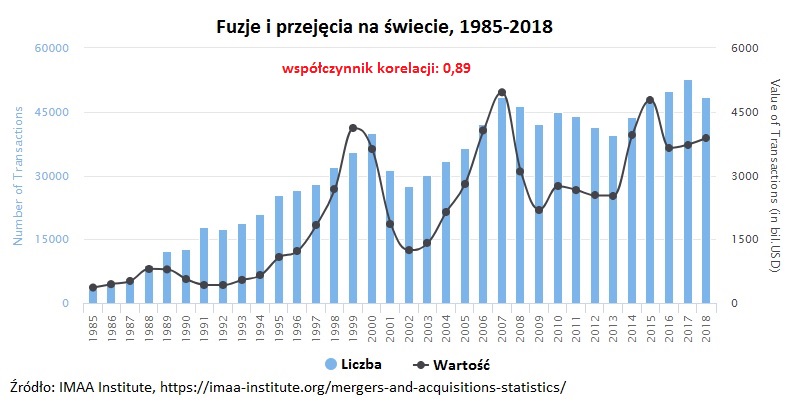

Analizując fuzje i przejęcia na świecie napotykamy na dwa podstawowe rodzaje informacji: liczbę i wartość transakcji. Na które wartości warto zwracać uwagę? W odniesieniu do rynku M&A w ujęciu globalnym w zasadzie nie musimy zadawać sobie tego pytania. Wartość i liczba transakcji idą ze sobą w parze. Współczynnik korelacji jest bardzo wysoki – wynosi 0,89. Wydaje się więc, że nie ma znaczenia, czy punktem odniesienia jest wartość czy liczba transakcji. Liczba i wartość transakcji są ze sobą mocno związane również w większości regionów świata:

- 0,92 – Azja i Pacyfik

- 0,84 – Europa Zachodnia

- 0,83 – Ameryka Północna

- 0,79 – Azja Południowo-Wschodnia

- 0,77 – Bliski Wschód

- 0,58 – Europa Wschodnia (Polska: 0,63)

Najsłabsze powiązanie wartości i liczby transakcji M&A występuje w regionie Europy Wschodniej (0,58). W Polsce również ta korelacja jest słaba – wynosi 0,63. Nasz region ma relatywnie mały udział w transakcjach M&A, co może być powodem “rozjazdu” między wartością a liczbą transakcji.

Wartość fuzji i przejęć na świecie

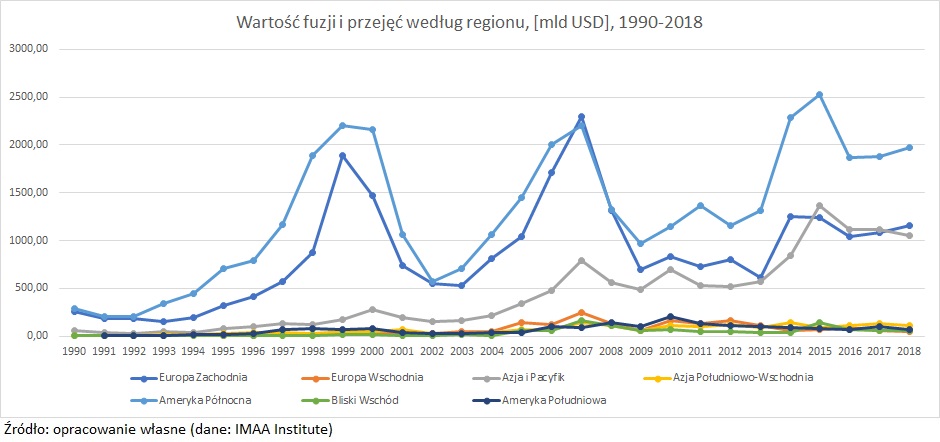

Światowym liderem fuzji i przejęć od wielu lat nieprzerwanie jest Ameryka Północna. Wraz z nią tradycyjnie “ramię w ramię” szła Europa Zachodnia. Jednak od 2009 roku rynek M&A “na starym kontynencie” jest wyraźnie słabszy. W ostatnich latach Europę Zachodnią dogonił region Azji i Pacyfiku, który wcześniej odstawał od reszty świata. Na peryferiach rynku fuzji i przejęć tradycyjnie pozostają Azja Południowo-Wschodnia, Bliski Wschód, Ameryka Południowa i Europa Wschodnia.

Za połową fuzji i przejęć na świecie stoją USA

Jak widzimy, światowym liderem rynku fuzji i przejęć jest region Ameryki Północnej. Nietrudno się domyślić, że na czele stoją Stany Zjednoczone. USA odpowiadają za mniej więcej połowę światowego rynku M&A. Chodzi tu zarówno o kraj pochodzenia podmiotów przejmujących jak i przejmowanych. Pomijając USA, podmioty przejmujące najczęściej pochodzą z następujących krajów: Zjednoczone Królestwo, Francja, Chiny, Kanada, Niemcy, Japonia, Austarlia, Włochy i Hiszpania. Kraje pochodzenia podmiotów przejmowanych są praktycznie te same, jedynie kolejność może się nieco różnić.

Jeśli spojrzymy na podmioty przejmowane w ujęciu branżowym zróżnicowanie jest dużo większe (nie ma jednego dominatora). Największy udział mają branże:

- Paliwa (ropa i gaz)

- Banki

- Energetyka

- Górnictwo

- Ubezpieczenia

- Telekomunikacja

Europa Wschodnia od kilku lat odstaje od świata

Europa Wschodnia nigdy nie należała do potentatów rynku fuzji i przejęć. Ale od lat “temperatura” naszego regionu przynajmniej podążała na rynkiem światowym. Od 2014 tak już nie jest – aktywność naszego regionu jest relatywnie mniejsza, niż na rynkach rozwiniętych. Można wręcz odnieść wrażenie, że korelacja się odwróciła, ale trwa to dopiero 4 lata więc trudno o jakieś zdecydowane wnioski.

Europa Wschodnia przeżywa kryzys, jeśli chodzi o transakcje M&A. Polska należy do regionu, ale może jest pozytywnym wyjątkiem? Nic z tych rzeczy. Poniżej widać wyraźnie, że nasz rodzimy rynek fuzji i przejęć “jedzie na tym samym wózku”, co region Europy Wschodniej jako całość.

Fuzje i przejęcia podążają za rynkiem akcji

Fuzje i przejęcia są silnie powiązane z rynkiem akcji w Stanach Zjednoczonych. Współczynnik korelacji między liczba transakcji M&A a indeksem S&P500 wynosi 0,83. Korelacja z wartością transakcji M&A jest prawie identyczna. Pozytywna korelacja oznacza, że im wzrostom na giełdzie towarzyszy wzrost liczby transakcji M&A. Jak to wytłumaczyć? W okresie prosperity koszt finansowania przeważnie jest tańszy (niższe stopy procentowe), co zwiększa skłonność do inwestowania. W tym okresie podmioty przejmujące prawdopodobnie są też bardziej optymistyczne, co do perspektyw wzrostu ekonomicznego.

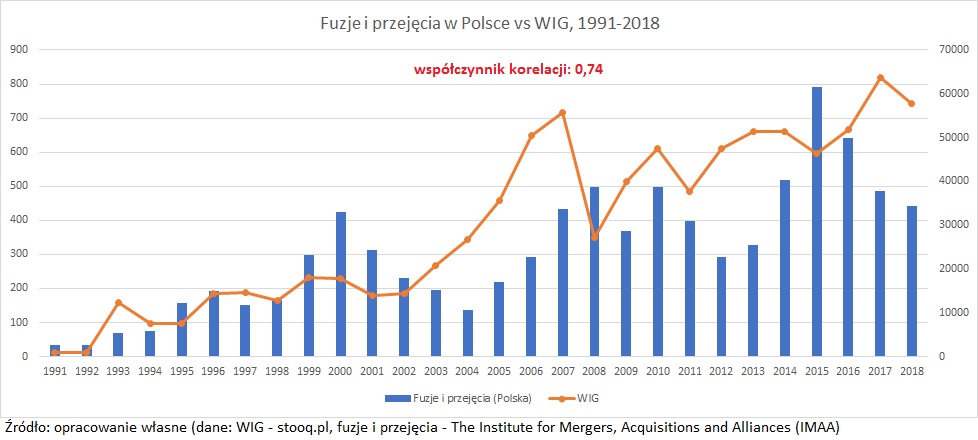

Czy w przypadku rynku polskiego wygląda to podobnie? Nie do końca. Powiązanie liczby transakcji i indeksu WIG jest trochę słabsze. Współczynnik korelacji indeksu i liczby transakcji wynosi 0,74. Chociaż to nadal całkiem wysoki poziom. Gdyby liczbę transakcji zamienić na wartość transakcji, współczynnik korelacji spadłby ok 0,67. Z czego może wynikać mniejsze więź w przypadku rynku polskiego? Myślę, że przede wszystkim rynek M&A w Europie Wschodniej jest mniej aktywny, co było widać na wcześniejszych wykresach. Być może inwestorzy słabiej oceniają atrakcyjność inwestycyjną rynku polskiego. Patrząc na ostatnie lata, spadkowi liczby transakcji M&A nie towarzyszyły spadki indeksu. Mimo tego warto obserwować sytuację na rynku fuzji i przejęć, gdyż historycznie był to całkiem niezły wskaźnik koniunktury, który może być pomocny w strategiach kontrariańskich.