10 000 – tyle jest ETF-ów na wszystkich rynkach. Słyną z niskich kosztów i inwestowania indeksowego. Dane pokazują, że w długim terminie zarabiają więcej niż “tradycyjne fundusze” (stosujące selekcję akcji). Zdobywają serca inwestorów na całym świecie, a na rynku funduszy w USA doszło wręcz do rewolucji. W tym materiale dowiecie się, czym są ETF-y, dlaczego warto w nie inwestować i jak zyskują na popularności.

Fundusze inwestycyjne

Nawet 20% rocznie – tyle zarabiają najlepsi inwestorzy na świecie, jak Warren Buffett. Legendarny amerykański inwestor słynie z selekcji akcji, czyli wyszukiwania najlepszych firm na świecie. Pozostaje on dla nas wzorem, ale prawda jest taka, że nie każdy może zostać drugim Buffettem. Analiza akcji to piekielnie trudna sztuka. Wymaga posiadania ogromnej wiedzy i poświęcenia czasu – to często praca na cały etat. Wiele osób nie ma ani predyspozycji, ale też ochoty, aby zostać zawodowym inwestorem. Właśnie dlatego od kilkudziesięciu lat na rynkach funkcjonują fundusze inwestycyjne.

Fundusz inwestycyjny to forma wspólnego inwestowania, czyli w uproszczeniu „specjalny worek z pieniędzmi”. Inwestorzy wpłacają do niego pieniądze, stając się jego uczestnikami. Im więcej wpłacą, tym większy mają udział – jak udziałowcy w firmie. Do takiego funduszu najczęściej można się zapisać przez bank, ale też przez inne instytucje finansowe. Rola uczestników kończy się na wpłacie pieniędzy – nie muszą oni sami zajmować się inwestowaniem. Robi to za nich firma zarządzająca, która tworzy fundusz i odpowiada za lokowanie kapitału. Oczywiście za opłatą – jak wszędzie w życiu. Dzięki temu uczestnicy zyskują czas dla siebie, licząc że profesjonaliści dobrze zaopiekują się ich pieniędzmi. Jednak historia pokazuje, że wcale nie jest to takie proste, nawet dla zawodowców.

Indeksy giełdowe

Przez wiele lat synonimem inwestowania była selekcja akcji, czyli szukanie najlepszych spółek. To, jak skutecznie fundusz inwestuje, można sprawdzić porównując jego wyniki do indeksów giełdowych. Indeksy to, mówiąc w uproszczeniu, hipotetyczne portfele składające się ze wszystkich spółek na rynku (albo z ich dużej części). Przykładowo:

- WIG20 składa się z 20 największych spółek polskich,

- S&P 500 – z 500 największych spółek amerykańskich,

- FTSE All-World z kilku tysięcy spółek z całego świata.

Weźmy przykład indeksu WIG20. Aktualnie 39% stanowią banki, 12% paliwa i gaz, a 9% ubezpieczenia. Największy udział w indeksie ma aktualnie PKO BP (16%), PKN Orlen (12%) oraz Pekao (10%).

Jeżeli spółki sobie dobrze radzą, mają coraz większy udział w indeksie. Z kolei te, którym wiedzie się źle, wypadają z nich, a w ich miejsce pojawiają się nowe. Indeksy są trochę jak zwycięskie składy zespołów piłki nożnej – do pierwszej jedenastki trafią zawodnicy z najlepszą formą. Aby uzmysłowić Wam, jak bardzo skład indeksów się zmienia weźmy przykład S&P 500, który liczy 500 spółek amerykańskich. Do chwili obecnej przetrwało w nim:

- 150 spółek – licząc od 1990 roku

- 58 spółek – licząc od powstania indeksu w 1957 roku

Co się stało z tymi spółkami? Niektóre nadal istnieją (ale w słabszej formie, poza indeksem), niektóre zostały przejęte, a jeszcze inne zbankrutowały. Każdy produkt ma jakiś cykl życia. Jeżeli firma na czas nie dostosuje się do zachodzących na rynku zmian, może z niego wypaść.

Indeksy mierzą stan całego rynku – podobnie, jak średnie wynagrodzenie liczone przez GUS, pokazuje ile wynosi przeciętna pensja. Dlatego są one dobrym punktem odniesienia dla wyników różnych sposobów inwestowania.

Fundusze indeksowe

W latach 70’ XX w. pewien człowiek zauważył, że fundusze inwestycyjne wcale nie mają dobrych wyników w porównaniu z indeksami. Postawił tezę, że głównym winowajcą są wysokie opłaty. Tym człowiekiem był John Bogle. Stwierdził on, że wyniki funduszy byłyby lepsze, gdyby całkowicie zrezygnować z analizy spółek, ściąć koszty do minimum i zamiast “szukać igły w stogu siana, kupić cały stóg”, czyli kupować wszystkie spółki, które są w indeksie. A więc celem miało być odwzorowanie wyniku indeksu. Dzięki temu unikamy ryzyka, że fundusz który akurat wybraliśmy, osiągnie słabe wyniki. Tak narodziły się fundusze indeksowe. Pierwszym z nich był First Index Investment Trust, który funkcjonuje do dziś pod nazwą Vanguard 500 Index Fund. Bogle został założycielem firmy Vanguard oraz okrzyknięty ojcem inwestowania pasywnego, które w tamtym czasie było totalną rewolucją.

Współczesne dane bardzo dobrze pokazują, że fundusze aktywnie zarządzane, czyli stosujące selekcję, w długim terminie przegrywają z indeksami. Dane SPIVA (S&P Indices Versus Active) pokazują, że w długim terminie fundusze aktywnie zarządzane przegrywają z indeksami, a im dłuższy termin tym słabsze wyniki funduszy. Przykładowo, wśród ETF-ów inwestujących w USA w horyzoncie 1 roku 55% funduszy przegrywa z rynkiem – to jeszcze całkiem niezły wynik, bo oznacza że 45% funduszy z indeksami wygrało. Ale w horyzoncie 3-5 lat z indeksami przegrało już odpowiednio 86% i 84%.

Są też badania „Active Passive Barometer” firmy Morningstar, gdzie porównywane są wyniki funduszy aktywnie oraz pasywnie zarządzanych. Wyniki z nich, że w długim terminie fundusze pasywnie zarządzane przeważnie uzyskują wyższe stopy zwrotu niż fundusze zarządzane aktywnie.

Fundusze ETF

W kolejnych latach powstawały nowe fundusze indeksowe a ich opłaty systematycznie spadały. Jednak, z perspektywy inwestorów spoza USA, miały one jedną wadę. Możliwość inwestowania w nie była ograniczona. Ostatecznie, jak rycerz na białym koniu, z odsieczą przyszła giełda papierów wartościowych. To w uproszczeniu specjalny targ, z tą różnicą, że zamiast kwiatów czy spożywki handluje się na nim instrumentami finansowymi. W obrocie udział biorą osoby fizyczne, ale też instytucje finansowe. Taką giełdę mamy na przykład w Polsce – to GPW, która działa od początku lat dziewięćdziesiątych.

Globalizacja powodowała, że akcje czy obligacje można było kupować daleko od domu. Dla inwestorów z całego świata zaczęły być dostępne giełdy w Nowym Jorku, Frankfurcie czy Londynie. Pojawił się pomysł, aby na giełdzie oprócz akcjami czy obligacjami handlowano także funduszami. Tak narodziły się Exchnage Traded Funds, czyli fundusze notowane na giełdzie. W skrócie – ETF-y. To, że są notowane na giełdzie oznacza tyle, że można je tam kupić lub sprzedać. Ich cena zmienia się codziennie w ślad za sytuacją ekonomiczną.

Pierwszy ETF na świecie powstał w Kanadzie w 1990 roku – nosił nazwę TIPs (Toronto Index Participation Units) i odwzorowywał indeks TSE 35 Composite. Największym na świecie rynkiem funduszy notowanych na giełdzie są Stany Zjednoczone – pierwszym ETF-em w USA był SPDR S&P 500 ETF Trust (podążający za indeksem S&P 500), który funkcjonuje do dziś.

Na rynku pasywnego zarządzania udział funduszy indeksowych i ETF-ów jest mniej więcej podobny, chociaż w ostatnich latach przewagę zaczęły zyskiwać ETF-y. Ale fundusze indeksowe nie są gorszym rozwiązaniem. Po prostu ETF-y z racji tego, że są notowane na giełdzie, są w praktyce łatwiej dostępne. Posiadając rachunek maklerski można kupić ETF nawet z drugiego końca świata. Dla inwestorów chcących korzystać z funduszy indeksowych zostają rozwiązania krajowe, na przykład fundusze indeksowe inPZU zarządzane przez TFI PZU.

Niskie koszty

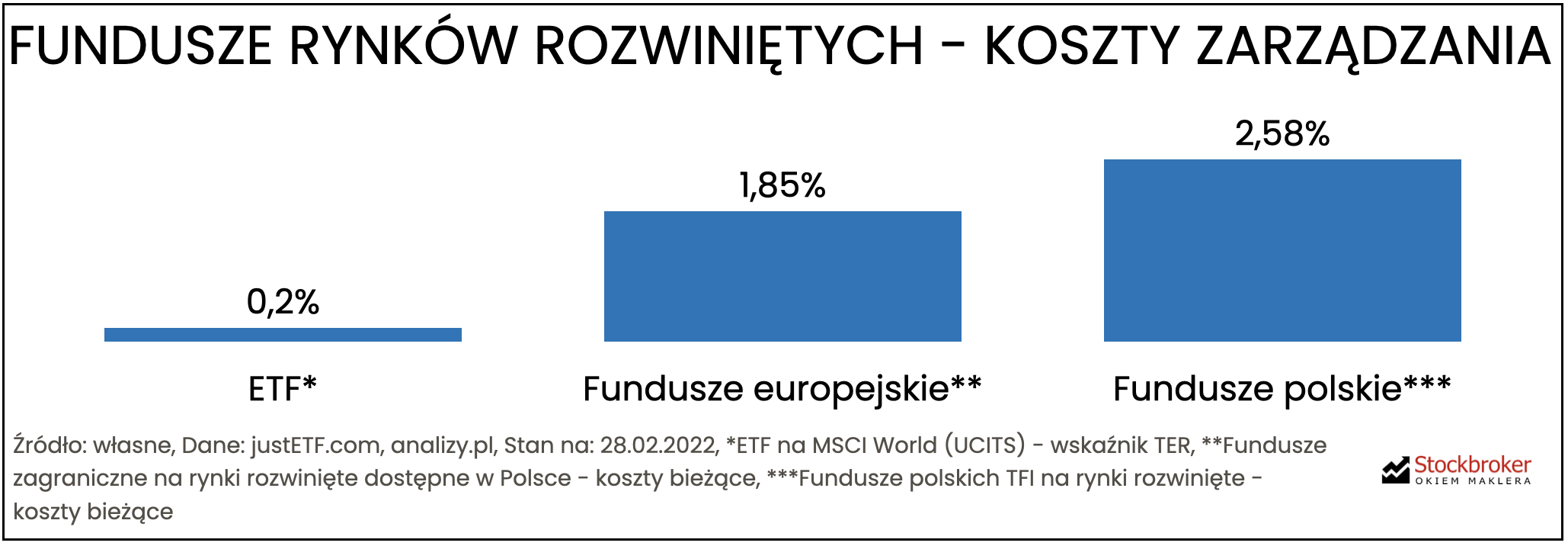

ETF-y, podobnie jak fundusze indeksowe, są synonimem inwestowania indeksowego. Chociaż to powoli zaczyna się zmieniać, bo zaczynają też powstawać ETF-y stosujące inne strategie, które NIE podążają za indeksami. Natomiast, niezmiennie, ETF-y słyną z niskich opłat za zarządzanie. Często są 10 a nawet 20 razy tańsze niż ich “aktywne” odpowiedniki. Przykładowo, ETF-y na rynki rozwinięte kosztują przeciętnie 0,2%, podczas gdy aktywnie zarządzane fundusze na rynki rozwinięte w Europie kosztują przeciętnie 1,85% , a fundusze polskich TFI – 2,58% (czyli ponad 10 razy więcej).

Dlaczego koszty są takie ważne? Różnica w opłatach rzędu 1-2 punktów procentowych może wydawać się niewielka. Jednak w długim horyzoncie, rzędu 30 lat, różnica w wartości rachunku może wynosić nawet KILKADZIESIĄT procent. Warto zauważyć, że jeśli inwestor zaczyna budować kapitał w młodym wieku, a później żyje z niego podczas emerytury, to portfel może pracować na rynku nawet więcej niż 50 lat!

Załóżmy, że ktoś w latach 1998 – 2022, czyli przez 25 lat, inwestował każdego roku 10 tys złotych w fundusz akcji amerykańskich odwzorowujący indeks S&P 500. Wpłata ta była co roku zwiększana proporcjonalnie do inflacji w Polsce. Łącznie w całym okresie wpłacił do funduszu kwotę 424 000. Gdyby fundusz pobierał od inwestora opłatę za zarządzanie na poziomie 0,1% w skali roku, końcowy kapitał wynosiłby 1,7 mln złotych. W przypadku opłaty na poziomie 2%, kwota ta stopniałaby do poziomu 1,3 mln. Czyli w funduszu z niższą opłatą inwestor miałby o 30% więcej kapitału.

Transparentność

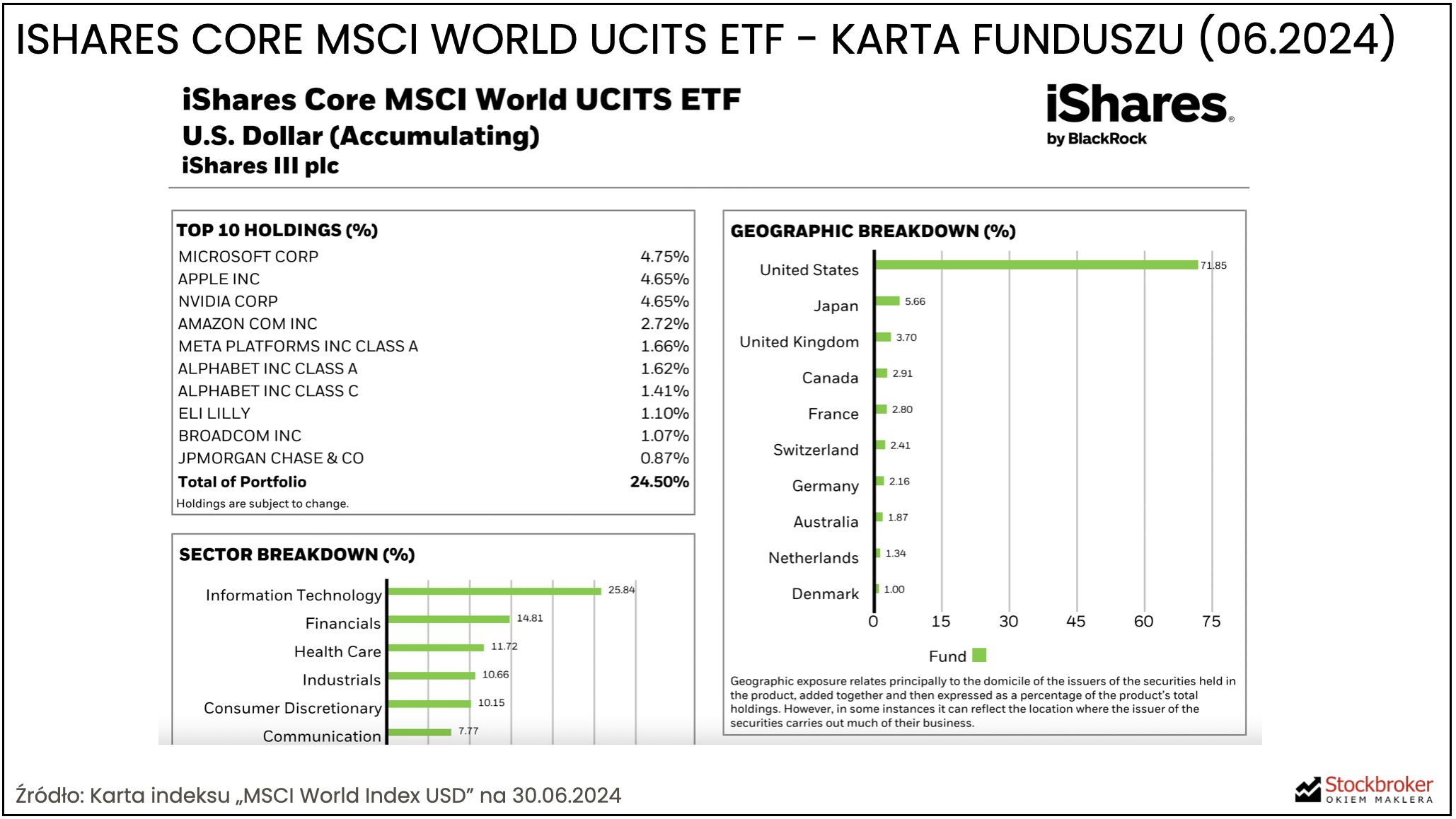

Fundusze pasywnie zarządzane słyną z transparentności. Inwestor dokładnie wie, co kupuje. Zdecydowana większość ETF-ów ma określony benchmark, czyli indeks za którym podąża. Aby sprawdzić strategię funduszu, można zwyczajnie otworzyć kartę informacyjną jego indeksu – są one bezpłatnie dostępne w Internecie, można je łatwo wyguglować. To krótkie i treściwe opracowania – jeden rzut oka i zyskujemy wyobrażenie o strategii funduszu, który za nim podąża.

Przykładowo, indeks MSCI World inwestuje w akcje prawie 1500 spółek z rynków rozwiniętych, głównie z USA (72%), w największym stopniu z sektora IT (26%). Wśród 10 największych spółek są Microsoft, Apple, Nvidia, Amazon, Meta czy Alphabet.

Informacje na temat strategii funduszu można też przeczytać w jego karcie (factsheet), z tą różnicą że mogą one być inaczej ułożone. Znajdziemy tu też szczegóły dotyczące dane ETF-u jak ISIN (numer identyfikacyjny funduszu), koszty zarządzania (TER), siedzibę, metodę podążania za indeksem i inne.

Karty funduszy (inne dokumenty) można znaleźć na stronach ich dostawców, a także na stronach wyszukiwarek ETF-ów jak atlasETF, justETF czy extraETF. Aby znaleźć dany fundusz można go znaleźć po nazwie w wyszukiwarce ETF lub w Google. Jeżeli interesuje nas jakaś strategia, ale nie znamy nazw funduszy, można skorzystać z wyszukiwarki.

Pasywna rewolucja

ETF-y zdobywają serca inwestorów na całym świecie. W USA doszło wręcz do pasywnej rewolucji. ETF-y i fundusze indeksowe zaczynają przewyższać aktywnie zarządzane pod względem aktywów. W 2019 aktywa pasywnie zarządzanych funduszy akcji USA zrównały się z aktywnie zarządzanymi pod względem aktywów, a w kolejnych latach zaczęły je przewyższać.

Natomiast od 2024 połowę rynku stanowią pasywne fundusze już nie tylko akcji amerykańskich, lecz całego rynku funduszy.

W Polsce są one jeszcze mało znane, ale to zaczyna się zmieniać. U polskich brokerów ETF-y zaczynają być najbardziej popularnym instrumentem z oferty rynków zagranicznych. Zgodnie z danymi DM BOŚ, które zostały zaprezentowane na konferencji Pasywna Rewolucja 2023, w ciągu ostatnich kilku lat ETF-y zaczęły być częściej wybierane przez inwestorów niż akcje zagraniczne.

Aktywne inwestowanie w ETF

Fundusze indeksowe i ETF-y powstały w celu inwestowania pasywnego, ale można w nie z powodzeniem inwestować także w sposób aktywny. Przybywa funduszy skoncentrowanych na jakimś wycinku rynku (np. tematycznych czy czynnikowych), ale także takich które stosują bardziej wyrafinowane strategie (jak managed futures). Zgodnie z danymi Trackinsight to aktualnie raptem kilka procent rynku (6,3% na koniec 2023), ale jest to jeden najsilniej rozwijających się segmentów rynku ETF.

Szeroki wybór

Liczba ETF systematycznie rośnie. Zgodnie z danymi ETFGI liczba produktów notowanych na giełdzie (ETF i innych podobnych) w ujęciu światowym już teraz wynosi 10 000. Najbardziej rozwinięty rynek na świecie to Stany Zjednoczone, gdzie notowanych jest ponad 3600 funduszy, które pod względem sumy aktywów pod zarządzaniem pozostają zdecydowanym numerem jeden. Jednak ze względów prawnych ETF-y mające siedzibę w USA są dla inwestorów europejskich (w tym polskich) trudno dostępne.

Europejczycy mogą łatwo sięgnąć po ETF-y mające siedzibę na starym kontynencie, których jest 4300, czyli nawet więcej niż w USA. Do bardzo często wierne „odpowiedniki” instrumentów notowanych za oceanem, strategii których brakuje w Europie jest bardzo niewiele. ETF-y tworzone według prawa Unii Europejskiej (UCITS) mają nieco wyższe koszty zarządzania oraz są mniej płynne, ale te różnice są niewielkie i systematycznie się zacierają. Dlatego powinny one być wyborem numer jeden.

Największym dostawcą ETF na świecie jest iShares. W Stanach Zjednoczonych w czołówce są też Vanguard, SPDR i Invesco. Te globalne firmy działają także w Europie, gdzie o pieniądze inwestorów rywalizują dodatkowo z regionalnymi markami: Xtrackers (należącym do niemieckiego DWS), francuskim Amundi oraz szwajcarskim UBS.

Zgodnie z danymi Trackinsight na koniec 2023 roku prawie 80% rynku ETF stanowiły akcje, a około 20% obligacje. Ale warto dodać, że ETF-y umożliwiają inwestowanie nie tylko w akcje i obligacje, ale także w inne klasy aktywów jak surowce czy nawet kryptowaluty. Takie produkty notowane na giełdzie istnieją zarówno w USA jak i w Europie, chociaż produkty mające siedzibę w Unii Europejskiej ze względów prawnych nie występują w formie ETF, lecz podobnych do nich ETC (Exchnage Traded Commodities – na przykład na złoto, srebro czy platynę) lub ETN (Exchnage Traded Notes – na przykład na kryptowaluty).

Jak kupić ETF

ETF-y są notowane na giełdzie, co oznacza że tam można je kupić lub sprzedać. Największym rynkiem ETF na świecie jest New York Stock Exchnage (USA). W Europie to najważniejszych giełd należą Xetra – Frankfurt (Niemcy) oraz Londyn Stock Exchnage (UK).

Aby zainwestować w ETF należy posiadać rachunek maklerski. Można go otworzyć w polskim lub zagranicznym domu maklerskim. Dostęp do ETF-ów polskich oferuje każda instytucja, ale do ETF-ów zagranicznych tylko część polskich firm (np. DM BOŚ, mBank, XTB, Santander, PKO BP). Zaletą polskich brokerów jest możliwość korzystania z rachunków emerytalnych, dzięki którym można oszczędzać na podatkach (oferują je np. DM BOŚ i mBank). Można też korzystać z zagranicznych domów maklerskich, którzy coraz częściej dopasowują ofertę do polskich klientów, np. Interactive Brokers, Saxo Bank wprowadzając takie udogodnienia jak zasilanie rachunku bezpłatnym przelewem krajowym w złotych.

Jeżeli zastanawiacie się jaki rachunek otworzyć, sięgnijcie po moje Rankingi Brokerów. Gdy już się zdecydujecie, u którego brokera otworzyć rachunek, w procesie jego otwarcia pomocne mogą być przewodniki otwarcia rachunku. Mając otwarty rachunek, pozostaje wpłacić pieniądze i inwestować. Zawieranie transakcji jest proste i nie ma się czego obawiać. Aby Was dodatkowo wesprzeć, polecam przewodniki „Jak kupić ETF”, które tworzę dla poszczególnych brokerów.

Rozliczanie podatków

Inwestując w ETF-y można ograniczać podatki, ale też całkowicie uniknąć obowiązku rozliczania z urzędem skarbowym. Natomiast inwestując przez rachunek „zwykły”, czyli standardowo opodatkowany”, prędzej czy później czeka nas rozliczenie z fiskusem. To również może być bardzo proste. Jeżeli czujecie, że przyda Wam się wsparcie, polecam przewodniki rozliczania podatków.

ETFy czeka aktywna rewolucja:

Active ETFs: What Investors Need to Know

https://www.youtube.com/watch?v=Ha8E8GXDpNs

Zgadza się, rynek ETF-ów aktywnie zarządzanych rośnie.

Jestem ciekawy Pana opinii na temat danych, które pokazują, że to czy lepiej radzi sobie strategia pasywna czy aktywna zależy od fazy cyklu na rynkach finansowych, w której się znajdujemy. Niektórzy mówią nawet, że obecnie mamy pasywną bańkę, która się zakończy odpływem środków z funduszy pasywnych do funduszy aktywnych, czyli odwróceniem trendu, który obserwujemy obecnie. The Cyclical Nature of Active & Passive Investing https://www.hartfordfunds.com/insights/market-perspectives/equity/cyclical-nature-active-passive-investing.html Active and passive through the cycle – by Portfolio Managers who’ve seen it before https://www.fidelityinternational.com/editorial/article/pmapping-active-and-passive-through-the-cyclep-047668-en5/ What They Don’t Tell You About Passive Investing https://advisor.morganstanley.com/dan-sears/documents/field/s/se/sears-daniel-h/What_They_Don_t_Tell_You_About_Passive_Investing.pdf „The exodus from active to passive funds may be reaching bubble-like proportions… Czytaj więcej »

Co się stanie, jak nagle zainteresowanie ETFami zniknie i nie będzie nowych chętnych na inwestowanie w nie, czy w takiej sytuacji można stracić zainwestowanie w nie pieniądze?

PS. Szkoda, że nie odpowiedział Pan Artur na ostatni komentarz użytkownika RSS

Świetny artykuł! Ostatnio próbowałam wejść w temat ETF, ale trafiałam na artykuły pisane w sposób bardzo skomplikowany, osobie bez doświadczenia inwestycyjnego trudno było je zrozumieć. Tutaj natomiast wszystko jest opisane w sposób bardzo jasny i zrozumiały, nareszcie wiem o co w tym wszystkim chodzi 😉 Dzięki!

Świetny wpis! Dobrze przygotowane i zwięzłe podsumowanie kluczowych mechanizmów rynkowych.