ETF-y to fundusze notowane na giełdzie. Świat ETF-ów obejmuje wiele ich rodzajów i mają one różne zastosowanie. Jedne lepiej nadają się do inwestowania pasywnego, a inne do aktywnego, a niektóre wykorzystuje się w obu podejściach. W tym materiale poznacie 10 rodzajów funduszy ETF i dowiecie się jakie mają zastosowanie.

To jest materiał z serii “Jak zacząć inwestować w ETF”. Poniżej pozostałe artykuły z tego cyklu:

Akcyjne

Po pierwsze – ETF-y akcyjne. Akcje to podstawowa klasa aktywów stosowana do budowy portfeli. Akcje są najbardziej zyskowne ale też najbardziej zmienne (nie licząc kryptowalut, ale to zupełnie inna kategoria). Przykładowo, za ostatnie 100 lat – czyli lata 1924-1923 amerykański rynek akcji wyrażony indeksem S&P 500 rósł około 10% rocznie w ujęciu nominalnym (a po uwzględnieniu inflacji ok. 7%), ale w tym czasie potrafił zanurkować nawet o ponad -80%. Takie bujanie potrafią wytrzymać tylko najwięksi twardziele.

Aby odwzorować światowy rynek akcji może wystarczyć nawet jeden ETF. Dwa najbardziej popularne indeksy globalnych akcji to MSCI ACWI (za którym podąża np. iShares MSCI ACWI UCITS ETF) oraz FTSE All-World (którego stara się odwzorować np. Vanguard FTSE All-World UCITS ETF). Warto wspomnieć też o mniej znanym indeksie Solactive GBS Global Markets Large & Mid Cap Index ze względu na niższe koszty ETF-ów, które za nim podążają (przykładowo, Amundi Prime All Country World UCITS ETF).

Można też inwestować bardziej selektywnie, wybierając ETF-y na poszczególne regiony, kraje czy sektory. To daje szansę na większe zyski, ale też, jako że każdy kij ma dwa końce, może się okazać, że efekt będzie odwrotny do zamierzonego. Poza tym większa koncentracja przeważnie oznacza większą zmienność – mocniejsze wzrosty ale też głębsze spadki.

Ekspozycję na rynki rozwinięte zapewniają ETF-y na takie indeksy jak MSCI World (np. iShares Core MSCI World UCITS ETF USD (Acc)) czy FTSE Developed (np. Vanguard FTSE Developed World UCITS ETF Acc), na rynki wschodzące – MSCI Emerging Markets (np. iShares Core MSCI EM IMI UCITS ETF USD (Acc) i FTSE Emerging (np. Vanguard FTSE Emerging Markets UCITS ETF USD Acc), na Europę – MSCI Europe (np. iShares Core MSCI Europe UCITS ETF EUR (Acc)) i Eurostoxx 50 (np. Xtrackers Euro Stoxx 50 UCITS ETF 1C), na USA – S&P 500 (np. iShares Core S&P 500 UCITS ETF USD (Acc)) i MSCI USA (np. Invesco MSCI USA UCITS ETF), na Chiny – MSCI China (np. iShares MSCI China UCITS ETF USD (Acc)).

Z indeksów sektorowych warto wyróżnić Nasdaq-100 na sektor technologiczny (np. iShares Nasdaq 100 UCITS ETF (Acc)), MSCI World Health Care – na sektor ochrony zdrowia (np. Xtrackers MSCI World Health Care UCITS ETF 1C), czy FTSE EPRA/NAREIT Developed – na sektor nieruchomości (np. iShares Developed Markets Property Yield UCITS ETF USD (Acc)). Przy czym, te ostatnie czasami traktowane są jako osobna klasa aktywów (nieruchomości), ale to temat na osobną “rozprawę”.

Na pojedynczy indeks często występuje wiele ETF-ów. ETF-y na dany indeks możecie sprawdzić np. przez skaner na atlasETF. Poniżej popularne indeksy na rynki globalne, regionalne, krajowe i sektorowe wraz z przykładami ETF-ów na nie. Więcej indeksów i przykładowych ETF-ów znajdziecie we wpisie TOP 100 ETF na wszystkie rynki.

- globalne – rynki rozwinięte i wschodzące

- MSCI All Country World Index (odwzorowuje go np. iShares MSCI ACWI UCITS ETF)

- FTSE All-World (np. Vanguard FTSE All-World UCITS ETF))

- Solactive GBS Global Markets Large & Mid Cap Index (np. Amundi Prime All Country World UCITS ETF))

- regionalne

- Rynki rozwinięte

- MSCI World (np. iShares Core MSCI World UCITS ETF USD (Acc))

- FTSE Developed (np. Vanguard FTSE Developed World UCITS ETF USD)

- Solactive GBS Developed Markets Large & Mid Cap USD Index (np. Amundi Prime Global UCITS ETF DR)

- Rynki wschodzące

- MSCI Emerging Markets (np. iShares Core MSCI EM IMI UCITS ETF USD (Acc))

- FTSE Emerging (np. Vanguard FTSE Emerging Markets UCITS ETF USD – Acc)

- Solactive GBS Emerging Markets Large & Mid Cap (np. Amundi Prime Emerging Markets UCITS ETF DR (C))

- Europa

- MSCI Europe (np. iShares Core MSCI Europe UCITS ETF EUR (Acc))

- Eurostoxx 50 (np. Xtrackers Euro Stoxx 50 UCITS ETF 1C)

- Azja i Pacyfik bez Japonii – MSCI Pacific ex Japan (np. iShares Core MSCI Pacific ex Japan UCITS ETF (Acc))

- Rynki rozwinięte

- krajowe

- USA

- S&P 500 (np. iShares Core S&P 500 UCITS ETF USD (Acc))

- MSCI USA (np. Invesco MSCI USA UCITS ETF)

- Chiny – MSCI China (np. iShares MSCI China UCITS ETF USD (Acc))

- Japonia – MSCI Japan (np. iShares Core MSCI Japan IMI UCITS ETF USD (Acc))

- Wielka Brytania – FTSE 100 (np. iShares Core FTSE 100 UCITS ETF (Dist))

- USA

- sektorowe

- Spółki technologiczne – Nasdaq-100 (np. iShares Nasdaq 100 UCITS ETF (Acc))

- Ochrona Zdrowia – MSCI World Health Care (Xtrackers MSCI World Health Care UCITS ETF 1C)

- Nieruchomości – FTSE EPRA/NAREIT Developed (np. iShares Developed Markets Property Yield UCITS ETF USD (Acc))

Obligacyjne

Po drugie – ETF-y obligacyjne. Każdy chciałby zarabiać jak najwięcej, ale mało kto wytrzyma tak dużą zmienność, jakiej doświadczamy na akcjach. Aby mniej “bujało”, do portfela najczęściej dodaje się także obligacje, co najczęściej oznacza też niższe stopy zwrotu. Przykładowo, w okresie 1924-2023, czyli 100 lat, portfel 60/40, składający się w 60% z akcji i 40% z obligacji, zarobił mniej niż S&P 500, ale jego maksymalne obsunięcie wynosiło nie ponad 80%, a 62%, czyli znacząco mniej. Dlatego obligacje to druga najważniejsza klasa aktywów. Przy okazji – podajemy celowo tak długi okres 100-letni, aby uchwycić trudne okresy dla obligacji (gdyby spojrzeć tylko za ostatnie 50 lat, wyniki byłyby znacznie bardziej pozytywne).

Rynek obligacji dzieli się przede wszystkim według rodzaju emitenta. Najbardziej bezpieczne są obligacje rządowe rynków rozwiniętych. Przykładem indeksu na nie jest FTSE World Government Bond, za którym podąża na przykład Xtrackers II Global Government Bond UCITS ETF 1C – EUR Hedged. Do bezpiecznych zaliczane są też obligacje korporacyjne o wysokim ratingu. Przykładem indeksu na nie jest Bloomberg Euro Corporate Bond, którego zachowanie stara się odzwierciedlić między innymi Vanguard EUR Eurozone Government Bond UCITS ETF EUR Acc.

Najbardziej popularne są ETF-y na indeksy „aggregate”, skupiające różne rodzaje obligacji o wysokim ratingu (rządowe, korporacyjne, ale też inne). Można w nie inwestować na przykład przez iShares Core Global Aggregate Bond UCITS ETF EUR Hedged – Acc, którego zadaniem jest odzwierciedlenie wyniku indeksu Bloomberg Global Aggregate Bond.

Na szczególne wyróżnienie zasługują obligacje polskie, bo w ich przypadku polscy inwestorzy nie ponoszą ryzyka walutowego, co ważne zwłaszcza gdy obligacje w porfelu mają stanowić większość. Do dyspozycji inwestorów są 2 ETF-y: Beta ETF TBSP oraz Beta ETF Obligacji 6M.

Uzupełnieniem palety instrumentów bezpiecznych są obligacje “anty-inflacyjne”, w przypadku których odsetki zależne są wysokości inflacji, chociaż trzeba powiedzieć, że ich konstrukcja jest zupełnie inna niż znanych z polskiego podwórka detalicznych obligacji skarbowych indeksowanych inflacją. Tu przykładem indeksu jest Bloomberg Euro Government Inflation-Linked Bond (EUR Hedged), na którego ekspozycję można uzyskać za pomocą iShares Euro Inflation Linked Government Bond UCITS ETF.

Nie wszystkie rodzaje obligacji są synonimem „bezpiecznej przystani”. Obligacje rządowe rynków wschodzących są zaliczane do aktywów dość ryzykownych i mogą mieć zmienność porównywalną do akcji. Można w nie inwestować na przykład przez Xtrackers II USD Emerging Markets Bond UCITS ETF 1C – EUR Hedged, który za cel inwestycyjny przyjął odzwierciedlenie indeksu FTSE Emerging Markets USD Government and Government-Related Bond Select (EUR Hedged).

Do aktywów ryzykownych zalicza się też obligacje korporacyjne „High Yield”, płacące wyższe odsetki ale cechujących się też wyższym ryzykiem kredytowym, co oznacza że ryzyku niewypłacalności jest większe. Ich zmienność również potrafi być bardzo wysoka, zbliżona nawet do rynku akcji. Można się o tym przekonać zerkając na przykład na iShares Global High Yield Corp Bond UCITS ETF USD – Acc, którego polityka inwestycyjna zakłada podążanie za indeksem Markit iBoxx Global Developed Markets Liquid High Yield Capped.

Na pojedynczy indeks często występuje wiele ETF-ów. ETF-y na dany indeks możecie sprawdzić np. przez skaner na atlasETF. Poniżej popularne indeksy na różne rodzje obligacji wraz z przykładami ETF-ów na nie. Więcej przykładów indeksów i ETF-ów znajdziecie we wpisie TOP 100 ETF na wszystkie rynki.

- Rządowe rynków rozwiniętych

- Rynki rozwinięte – FTSE World Government Bond — Developed Markets – EUR Hedged (np. Xtrackers II Global Government Bond UCITS ETF 1C – EUR Hedged)

- Polska – TBSP (Beta ETF TBSP)

- Aggregate (rządowe i inne o wysokim ratingu)

- Świat – Bloomberg Global Aggregate Bond – EUR Hedged (np. iShares Core Global Aggregate Bond UCITS ETF EUR Hedged – Acc)

- Europa – Bloomberg Euro Aggregate Treasury (np. Vanguard EUR Eurozone Government Bond UCITS ETF EUR Acc)

- Korporacyjne (o wysokim ratingu)

- Świat – Bloomberg Global Aggregate Corporate (np. iShares Global Corp Bond EUR Hedged UCITS ETF – Dist)

- Europa – Bloomberg Euro Corporate Bond (np. Xtrackers II EUR Corporate Bond UCITS ETF 1C)

- Inflacyjne

- Świat – Bloomberg World Government Inflation-Linked Bond (np. iShares Global Inflation Linked Govt Bond UCITS ETF USD – Acc)

- Europa – Bloomberg Euro Government Inflation-Linked Bond – EUR Hedged (np. iShares Euro Inflation Linked Government Bond UCITS ETF)

- Rządowe rynków wschodzących

- FTSE Emerging Markets USD Government and Government-Related Bond Select (EUR Hedged) (np. Xtrackers II USD Emerging Markets Bond UCITS ETF 1C – EUR Hedged)

- High-Yield (korporacyjne o niskim ratingu)

- Świat – Markit iBoxx Global Developed Markets Liquid High Yield Capped (np. iShares Global High Yield Corp Bond UCITS ETF USD – Acc)

- Europa – Markit iBoxx Euro Liquid High Yield (np. iShares € High Yield Corp Bond UCITS ETF EUR – Acc)

Towarowe

Po trzecie – ETF-y towarowe. To trzecia najważniejsza klasa aktywów. Ich zmienność jest wysoka, nierzadko wyższa niż rynku akcji, chociaż wysokie stopy zwrotu niekoniecznie idą za tym w parze. Jednak mogą one nieco poprawiać dywersyfikację, więc bywają dodawane do portfela. Ale najczęściej są jedynie dodatkiem. Ich udział w portfelach pasywnych rzadko przekracza 10-20%. Większe znaczenie mogą mieć w strategiach aktywnych.

Do najbardziej popularnych surowców należą metale szlachetne:

- Złoto

- Srebro

- Platyna

Królem jest złoto, ale powodzeniem cieszą się też srebro i platyna. W USA inwestuje się w nie przez ETF-y, ale w Europie, ze względów prawnych, do inwestowania w nie stosuje się instrumenty ETC, czyli Exchnage Traded Commodities. Ich konstrukcja jest nieco inna niż ETF, ale podobnie jak ETF-y są notowane na giełdzie i mają ten sam cel: skopiować wynik jakiegoś aktywa bazowego. Instrumenty ETC są zabezpieczone fizycznym kruszcem, który jest przechowywany u tak zwanych depozytariuszy, którymi najczęściej są duże banki inwestycyjne. Przykładem ETC na złoto jest Xetra-Gold, w srebro można zainwestować na przykład przez iShares Physical Silver ETC, a ekspozycję na platynę można uzyskać na przykład dzięki iShares Physical Platinum ETC.

Poza instrumentami ETC na metale szlachetne funkcjonują też ETF-y odwzorowujące zdywersyfikowany koszyk towarów. Do najbardziej popularnych indeksów surowcowych należą:

- Bloomberg Commodity (np. Invesco Bloomberg Commodity UCITS ETF Acc)

- GSCI

- CRB

Najbardziej powszechny jest indeks Bloomberg Commodity, na którego ekspozycję zapewnia na przykład Invesco Bloomberg Commodity UCITS ETF Acc. Aby uzyskać ekspozycję na GSCI trzeba sięgnąć po ETF-y mające siedzibę w USA (np. iShares S&P GSCI Commodity-Indexed Trust), do których dostęp jest ograniczony. W momencie tworzenia tego artykułu ETF-u na indeks CRB nie było ani jednego.

Kryptowaluty

Po czwarte – ETF-y na kryptowaluty. Kryptowaluty to waluty wirtualne, które są traktowane jako alternatywna klasa aktywów. Tym, co może do nich przyciągać są historyczne stopy zwrotu. Weźmy przykład Bitcoina. Niebotyczne 10 000% za 10 ostatnich lat pobudza wyobraźnię i wiele osób liczy, że przyszłość będzie równie udana (czy tak faktycznie będzie nie wiadomo). Warto jednak zwrócić uwagę, że zmienność była równie wysoka – spadki rzędu -80% nie są tu niczym nadzwyczajnym.

Korelacja kryptowalut z głównymi klasami aktywów przez długi czas była niska, co będąc podstawą dywersyfikacji, zachęcało do stosowania ich w podejściu pasywnym. Jednak powoli “dojrzewają” one jako pełnoprawna klasa aktywów. Aktualnie ich korelacja z akcjami jest dużo większa, co ogranicza potencjał dywersyfikacji. Wydaje się, że mogą mieć zastosowanie przede wszystkim w inwestowaniu aktywnym.

W USA w kryptowaluty można inwestować w formie ETF (np. iShares Bitcoin Trust). W Europie, ze względów prawnych, nie przez ETF, lecz instrumenty ETN (Exchange Traded Notes). ETN to, podobnie jak ETF i ETC, produkt notowany na giełdzie. Jego celem również jest odwzorowanie jakiegoś „aktywa bazowego”. Podobnie, jak ETC, jest instrumentem typu dłużnego, zabezpieczonym fizycznie (w tym wypadku kryptowalutami) i przechowywany u tzw. depozytariuszy, czyli wyspecjalizowanych podmiotów rynku finansowego.

Królem kryptowalut jest Bitcoin i jego odwzorowuje najwięcej instrumentów, na przykład ETC Group Physical Bitcoin ETN. Sporo jest też instrumentów na Ethereum (np. WisdomTree Physical Ethereum ETC). Zaczynają powstawać także ETN-y na koszyki wielu kryptowalut, dzięki czemu nie trzeba dokonywać selekcji, lecz można “jednym kliknięciem” kupić zdywersyfikowany koszyk kryptowalut, na przykład 21Shares Crypto Basket Index ETP.

Multi-asset

Po piąte – ETF-y multi-asset. To bardzo mała grupa produktów pod względem wielkości aktywów pod zarządzaniem, ale z punktu widzenia inwestorów indywidualnych niezwykle przydatna.

ETF typu multi-asset to kompletny portfel inwestycyjny w jednym funduszu. Inwestuje on jednocześnie w kilka klas aktywów, najczęściej w akcje i obligacje (jak w przypadku Vanguard LifeStrategy 60% Equity UCITS ETF (EUR) Accumulating, który 60% aktywów lokuje w akcje, a 40% w obligacje), ale czasem też inne (np. Amundi Multi-Asset Portfolio Defensive UCITS ETF Dist poza akcjami i obligacjami 10% aktywów ma w złocie). Dzięki takim ETF-om nie trzeba samodzielnie wybierać części akcyjnej i obligacyjnej, dostawca robi to za nas. Automatycznie wykonywany jest też rebalancing, dzięki czemu oszczędzamy na prowizjach, podatkach i czasie.

Do najbardziej popularnych rodzin multi-asset-ów w Europie należą:

- Vanguard LifeStrategy

- BlackRock ESG Multi-Asset

- VanEck Multi-Asset

- Amundi Multi-asset

Gdyby sukces mierzyć zebranymi aktywami, funduszem numer jeden jest Vanguard LifeStrategy 80% Equity UCITS ETF Accumulating, chociaż po piętach depcze mu Vanguard LifeStrategy 60% Equity UCITS ETF (EUR) Accumulating.

Czynnikowe

Po szóste – ETF-y czynnikowe, inaczej “faktorowe”, od angielskiego terminu “factor”. Pozwalają na inwestowanie na rynku według pewnego, jasno zdefiniowanego kryterium zarządzania portfelem w sposób aktywny. Przykładem takiego czynnika jest momentum, co oznacza, że inwestuje się wykorzystując anomalię momentum, czyli w uproszczeniu – kupowane są akcje “w trendzie”. Taki ETF może zarabiać więcej niż jego odpowiednik nie oparty o momentum. Przykładem jest iShares Edge MSCI World Momentum Factor UCITS ETF USD (Acc), który przez ostatnie 10 lat zarobił 195%, czyli więcej niż iShares MSCI World UCITS ETF USD (Dist) – 144% (dywidendy zostały uwzględnione). Jednak trzeba powiedzieć, że był to sprzyjający dla momentum okres, bo na rynku panował wyraźny trend. W warunkach flauty, czyli trendu bocznego, momentum może dać gorsze wyniki niż szeroki rynek.

Innymi czynnikami mogą być Small Cap (małe spółki), Minimum Volatility (niska zmienność) czy Value (tak zwane spółki defensywne, czy tanie “fundamentalnie”). Sporym zainteresowaniem cieszy się czynnik High Dividend, czyli spółki które wypłacają wysokie dywidendy. Przykładem jest SPDR S&P US Dividend Aristocrats UCITS ETF.

Inwestowanie w ETF-y czynnikowe przeważnie kwalifikuje się jako aktywne – choć z perspektywy inwestora można je kupić i po prostu trzymać w portfelu – cała “magia” robiona jest za nas przez emitenta ETF-u.

Tematyczne

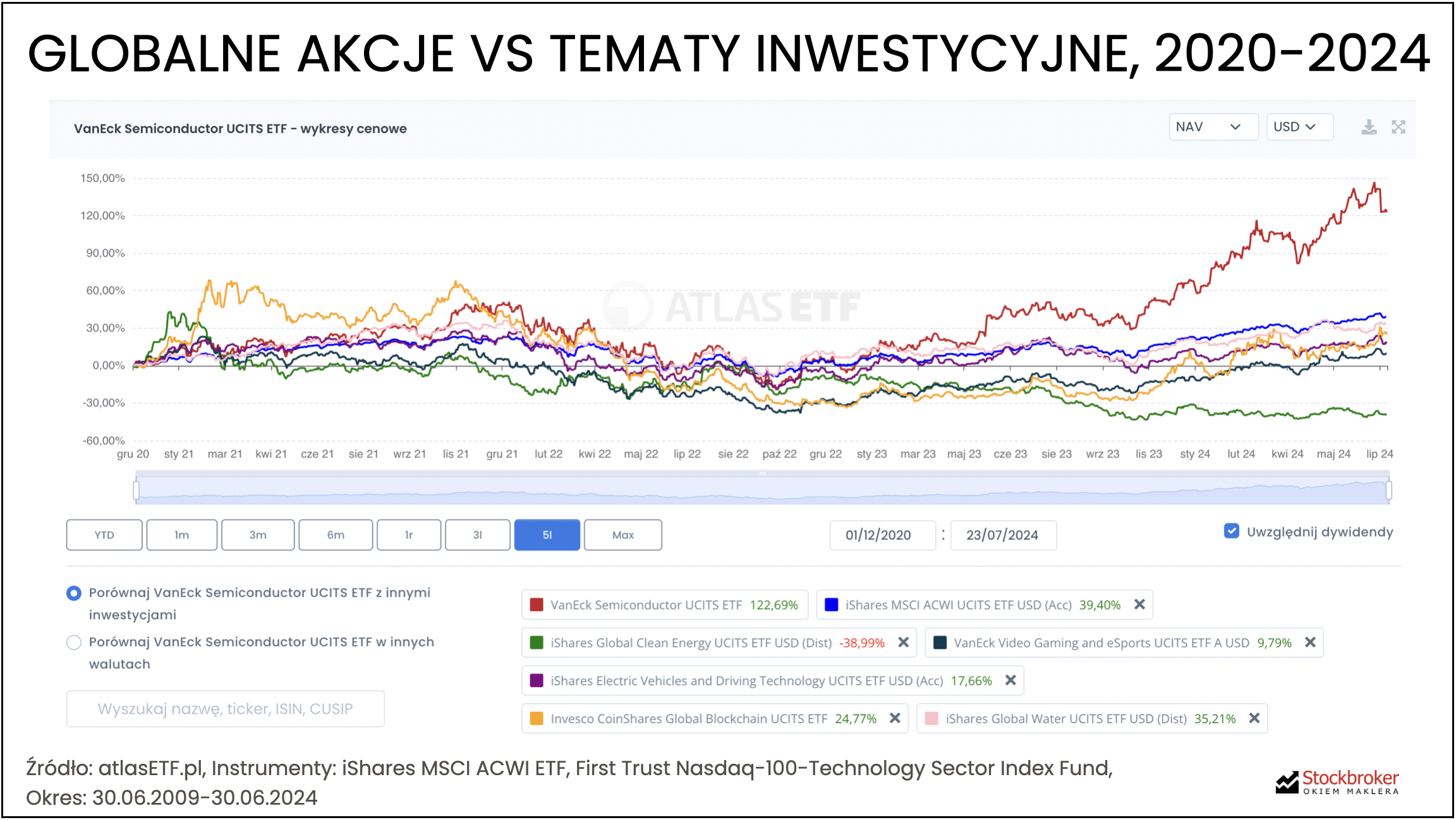

Po siódme – ETF-y tematyczne. Są one czasem porównywane do sektorowych. Jednak, w odróżnieniu od nich, inwestują one nie w konkretne branże, lecz w spółki wybrane według pewnego klucza tematycznego, często opartego o jakieś trendy rynkowe (np. zmiany klimatyczne, czysta energia, sztuczna inteligencja, cyfryzacja, robotyka, blockchain itd). Bardzo popularnym funduszem tego nurtu jest iShares Global Clean Energy UCITS ETF USD (Dist). W inwestowaniu pasywnym takich ETF-ów się nie stosuje. Kwalifikowane są raczej do świata inwestowania aktywnego.

ETF-y tematyczne mogą uzyskiwać wyższe stopy niż szeroki rynek, ale wielu z nich się to nie udaje. Weźmy też przykład jednego z tematów inwestycyjnych – półprzewodniki. W ostatnich 4 latach wzrosły one o 125%, podczas gdy globalne akcje zyskały jedynie 40%. Jednak większość tematów inwestycyjnych w tym okresie zachowała się gorzej niż globalny koszyk akcji, w tym czysta energia, gry, mobilność przyszłości, blockchain czy woda. Pytanie brzmi, kto wiedział kilka lat temu, że trzeba było wejść akurat w półprzewodniki, a nie inne tematy? Stawianie takich prognoz to piekielnie trudna sztuka, obarczona dużym ryzykiem niepowodzenia.

ESG

Po ósme – ETF-y ESG. Za skrótem ESG stoją Environement, Society i Governance. To idea zakładająca inwestowanie z dbałością o środowisko, społeczeństwo i ład korporacyjny – takie przynajmniej są założenia. Czyli celem jest, w uproszczeniu, zmniejszać ryzyko, eliminując „nieodpowiedzialne” spółki oraz zmieniać świat na lepsze. Na ile jest to możliwe – zdania są podzielone. Czasami zaliczane są one do ETF-ów tematycznych, a czasami wyodrębniane jako osobna kategoria ETF-ów.

ESG to bardzo silny trend, zwłaszcza w Europie, chociaż sporo w ostatnich latach pojawiło się negatywnych opinii, jeśli idzie o ich wyniki. Dobrym przykładem jest iShares MSCI USA ESG Enhanced UCITS ETF USD – jeden z największych funduszy ESG. Na przestrzeni ostatnich 5 lat jego wyniki były bardzo zbliżone do jego odpowiednika nie stosującego kryteriów ESG (iShares VII PLC – iShares MSCI USA ETF USD Acc), a dokładnie – fundusz ESG okazał się nieco słabszy. Wydaje się, że inwestorzy powoli tracą wiarę w skuteczność tych funduszy, bo klienci zaczęli wycofywać z nich pieniądze (w 2023 w USA po raz pierwszy saldo napływów było ujemne).

Lewarowane i odwrócone

Po dziewiąte – ETF-y lewarowane i odwrócone. Są to dwie odrębne grupy, ale często się ze sobą przeplatają. ETF-y lewarowane to fundusze, które pozwalają na inwestowanie z dźwignią. Dzięki temu zyski mogą być większe, ale straty oczywiście też. Z kolei ETF-y odwrócone pozwalają “grać na spadki” — zyskują na wartości w okresie giełdowych spadków.

Najczęściej odwzorowywane w tej kategorii ETF-ów są indeksy akcyjne, obligacyjne i surowce. Przykładem ETF-u lewarowanego jest Xtrackers S&P 500 2x Leveraged Daily Swap UCITS ETF 1C, który stosuje 2-krotną dźwignię, co oznacza, że jeżeli indeks S&P 500 rośnie o 1% to ETF powinien rosnąć o 2% (i analogicznie jeżeli indeks spada o 1%, to fundusz spada o 2%).

Przykładem ETF-u odwróconego jest Xtrackers ShortDAX Daily Swap UCITS ETF 1C, który działa tak, że jeśli indeks DAX spada o 1%, to ETF rośnie o 1% (a gdy indeks rośnie o 1%, to ETF spada o tą wartość.

ETF-y odwrócone i lewarowane to narzędzia inwestowania krótkoterminowego. Zalecany horyzont inwestycyjny w ich przypadku wynosi zwykle jeden dzień, bo w dłuższym okresie wyniki funduszy i ich instrumentów bazowych “rozjeżdżają się”. Jak to może wyglądać możecie sprawdzić na przykładzie Amundi Nasdaq-100 Daily (2x) Leveraged UCITS ETF Acc, który został przedstawiony w artykule Aktywne inwestowanie w ETF.

Poniżej przykładowe indeksy, za którymi podążają ETF-y lewarowane i odwrócone wraz z przykładami:

- S&P 500 – USA

- Nasdaq-100

- Lewarowny: Amundi Nasdaq-100 Daily (2x) Leveraged UCITS ETF Acc

- Odwrócony: WisdomTree NASDAQ 100 3x Daily Short

- DAX — Niemcy

- Lewarowany: Xtrackers LevDAX Daily Swap UCITS ETF 1C

- Odwrócony: Xtrackers ShortDAX Daily Swap UCITS ETF 1C

- WIG20 — Polska

- Lewarowany: Beta ETF WIG20lev

- Odwrócony: Beta ETF WIG20short

Aktywnie zarządzane

I wreszcie – po dziesiąte – ETF-y aktywnie zarządzane. Ich celem przeważnie nie jest odwzorowanie indeksów, choć i tu są wyjątki, bo niektóre aktywne strategie mają jasno określone benchmarki czyli punkty odniesienia. Niektóre inwestują w sposób dyskrecjonalny (czyli uznaniowy), podobnie jak fundusze aktywnie zarządzane nie notowane na giełdzie. Inne zaś, choć są aktywne, inwestują według ściśle określonych reguł, wręcz algorytmów. Wcześniej wspominaliśmy, że ETF-y “faktorowe” też są de facto aktywnymi funduszami – ale zwyczajowo stanowią one odrębną kategorię.

Przykładem funduszy z tej grupy są ETF-y na managed-futures (iMGP DBi Managed Futures Strategy ETF), które mogą wykorzystywać strategie podążania za trendem. To młoda grupa ETF-ów, która jednak bardzo szybko się rozwija.

Podsumowanie

Podsumowując, akcje i obligacje to najliczniejsza kategoria ETF-ów. Wraz z towarami są najbardziej uniwersalnymi produktami i z powodzeniem stosuje się w inwestowaniu pasywnym i aktywnym.

Do inwestowania stricte pasywnego stworzone są multi-asset-y. Natomiast rynek ETF mocno się rozwija w kierunku aktywnym. Tu coraz większą grupę stanowią ETF-y tematyczne, czynnikowe i ESG. Rośnie też wybór wśród ETN-ów na kryptowaluty, ETF-ów odwróconych i lewarowanych oraz aktywnie zarządzanych.

Musicie wiedzieć, że te kategorie ETF-ów nie zawsze są tak oczywiste. Bardzo często bywa, że ETF jest na pograniczu wielu kategorii: zarazem ETF akcyjnego, lewarowanego, odwróconego i aktywnego. Klasyfikacja, którą przedstawiliśmy, ma za zadanie uporządkować ten świat, ale jest tylko umowna, bo bardzo precyzyjnie tego po prostu zrobić się nie da.

Dziękujemy Arturze. Niby człowiek „to wszystko wie”, ale zawsze dobrze sobie taką systematykę przypomnieć.

Hej Jacool, na zdrowie. Pozdro! 😉

Artur – bardzo fajny ten artykuł ??

Dobre usystematyzowanie wiedzy.

Jedna mała uwaga ode mnie – wysłałem Ci ją teraz na maila 🙂

Pozdrowienia, Piotr

Hej, dzięki za zwrócenie uwagi. Właśnie uzupełniłem. 😉

Czy etf lewarowny nadaje się do inwestowania długoterminowego?

Podejrzewam, że w 99% wypadkach raczej nie, ale jak to jest w przypadku etfa WTEF.DE