-20%, -30% a nawet -50% – tak duże spadki na rynku akcji nic nadzwyczajnego. Akcje należą to najbardziej zyskownych aktywów, które w długim terminie świetnie chronią przed inflacją. Jednak są tak zmienne, że wielu osobom ciężko z nimi wytrzymać. A dobry portfel to taki, z którym przetrwamy trudne czasy. Jeżeli głębokie spadki przyprawiają Was o palpitacje serca, powinniście koniecznie zaprzyjaźnić się z obligacjami. Historycznie zarabiały mniej niż akcje i gorzej chroniły przed inflacją. Ale mniej nimi buja. Mogą one być świetnym pomysłem zwłaszcza na początek, gdy dopiero oswajacie się ze światem inwestowania. W tym artykule przedstawię portfel „Bezpieczna przystań”, który składa się z nich w 100%. Dowiecie się, jak obligacje wypadają na tle akcji, które obligacje nadają się na „bezpieczną przystań” oraz jak w nie inwestować.

Akcje vs obligacje

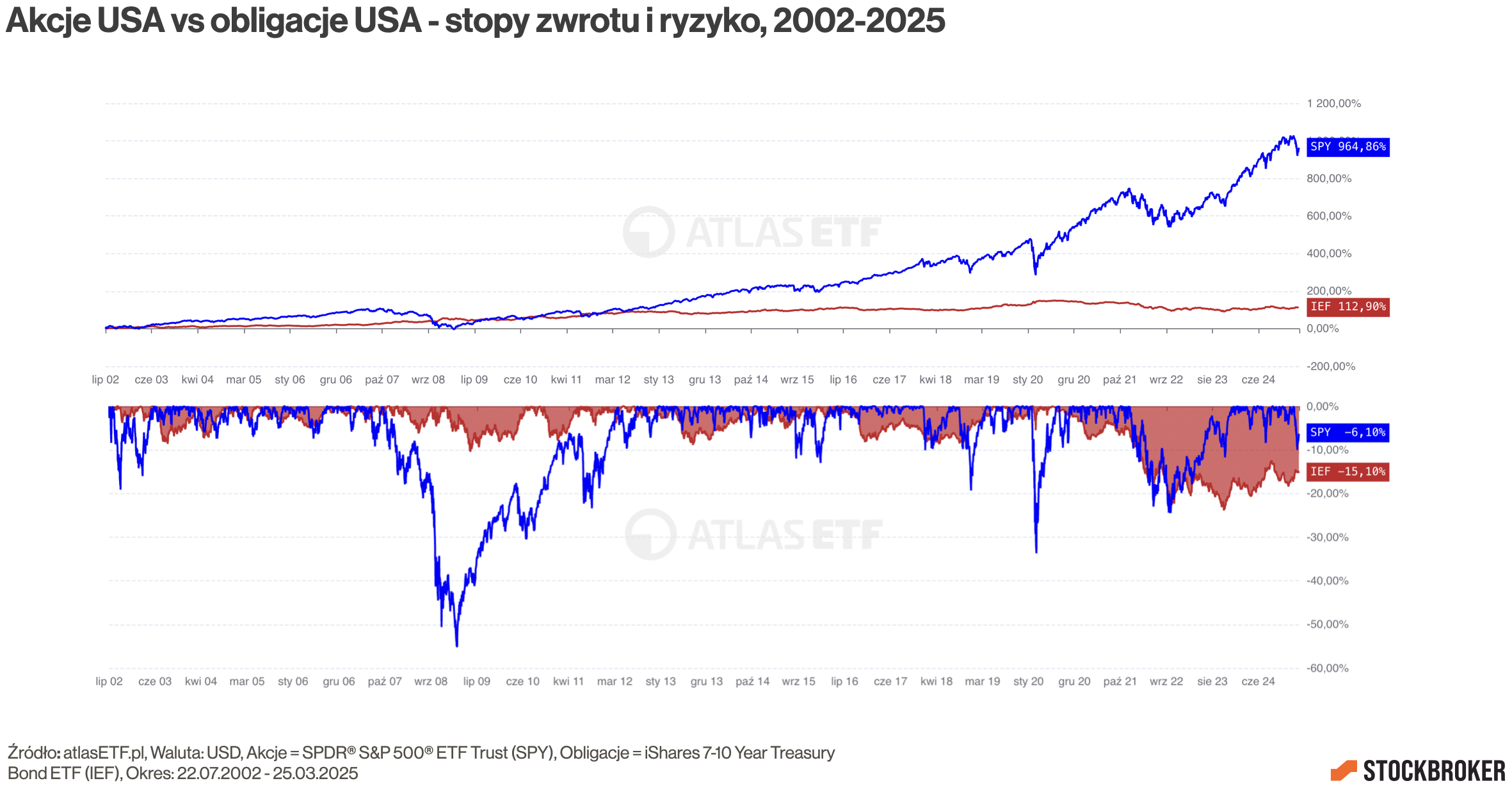

Akcje należą do najbardziej zyskownych klas aktywów. Przykładowo, spójrzcie na indeks akcji amerykańskich S&P 500. W ostatnich dwóch dekadach latach można było pomnożyć kapitał 10-krotnie i z dużą nawiązką pokonać inflację. Jednak jest z nimi jeden problem. Buja nimi jak łodzią na wzburzonym oceanie! Spadki rzędu 20-30% są na porządku dziennym. A zdarzały się też obsunięcia sięgające prawie -60% (jak w 2008). Przy takich przechyłach można się nabawić choroby morskiej! Prawda jest taka, że wiele osób nie jest w stanie wytrzymać rejsu po tak wzburzonych wodach. Wiele badań potwierdza, że większość społeczeństwa ma niską tolerancję na ryzyko. Jeżeli to Wasz przypadek, powinniście zdecydowanie zainteresować się obligacjami. Zyski przeważnie są mniejsze, ale spadki są płytsze, więc przetrwać trudne czasy.

W okresie 2002-2025 obligacje USA dały zarobiły 113%. Jak na tak długi okres to niewiele – to 10 razy mniej niż akcje. Jednak portfel obligacji pozwolił ochronić się przed inflacją, a zmienność była dużo mniejsza niż akcji. Spadki przeważnie sięgały co najwyżej -10%. Zresztą, jeżeli wydłużymy horyzont i spojrzymy na ostatnie 40 lat, wygląda to jeszcze lepiej. W okresie 1980-2020, 10-letnie obligacje amerykańskie dały zarobić średniorocznie 8% w ujęciu nominalnym, pokonując inflację przeciętnie o 5%. Czyli zarobiły niewiele mniej niż akcje. A przy tym maksymalnie obsunięcie przez cały ten czas nie przekraczało -10%. I to jest piękno obligacji.

Chociaż, żeby nie było zbyt cukierkowo, czasem zdarza się głębsze nurkowanie – jak w ostatnich kilku latach. Amerykańskie obligacje tąpnęły o -24%. Swoją drogą, to najgłębszy spadek od 100 lat. Co więcej, obligacje nie zawsze chronią przed inflacją nawet w długim terminie. W okresie 1940-1980 obligacje zarobiły jedynie 2,7% rocznie w ujęciu nominalnym, a -2% realnie. To oznacza, że przez 40 lat nie udało się pokonać inflacji, która w tamtym czasie dosłownie szalała. Ale nie zniechęcajcie się. Spróbuję Was przekonać, że z niektórymi typami obligacji tak czarne scenariusze nie muszą się wydarzyć. 😉

Które obligacje nadają się na „bezpieczną przystań”?

Najbardziej powszechne na świecie są obligacje o stałym oprocentowaniu. Symulacje, które widzieliście, wykonałem na bazie 10-letnich obligacji USA, bo ich historia jest długa, więc są wygodne do analizy. Ale rodzajów obligacji jest wiele. Różnią się one poziomem zysku i ryzyka. Ogólnie, jak zawsze, im większy zysk, tym większe ryzyko. Część z nich na „bezpieczną przystań” nadaje się bardziej niż amerykańskie 10-latki, a inne mniej. Przykładowo, w okresie 2007-2024 obligacje rynków wschodzących potrafiły spadać aż o -30%, obligacje korporacyjne wysokiego ryzyka o -33%, a 20-letnie obligacje skarbowe o -50%. Takie obligacje przy pomyślnych wiatrach mogą co prawda dawać pokaźne zyski, ale obsunięcia są prawie tak duże jak na akcjach. Zdecydowanie nie tego oczekujemy od „bezpiecznej przystani”. Dążąc do ograniczenia ryzyka, zdecydowanie warto skupić się na obligacjach skarbowych. A konkretnie, krótkoterminowych obligacjach o stałym oprocentowaniu lub obligacjach inflacyjnych. Aby się przekonać, że są one bardziej bezpieczne, spójrzcie na okres 2007-2024. Obligacje inflacyjne spadały o -14%, a 3-letnie co najwyżej o -6%.

Obligacje rynków rozwiniętych, takich jak USA, Australia czy Niemcy należą do najbardziej bezpiecznych. Ale trzeba jeszcze uwzględnić ryzyko walutowe. Waluty potrafią istotnie podnosić zmienność. Wyniki, które widzieliście, były wyrażone w USD, co dobrze oddaje perspektywę obywateli USA. Ale jeżeli mieszkamy w Polsce i naszą walutą jest złoty, powinniśmy patrzeć na wyniki w PLN. I tu jest pies pogrzebany. Spójrzcie na zachowanie „bezpiecznych” amerykańskich obligacji inflacyjnych – w USD i PLN. W okresie 2003-2025 stopa zwrotu w USD i PLN była praktycznie taka sama. Ale zmienność obligacji, wyrażona w złotych, była decydowanie większa. Spadki w dolarze (linia zielona) sięgały maksymalnie minus kilkanaście procent, a w złotych często -20%, a nawet -35%. Jaki z tego wniosek? Jeżeli interesuje nas mała zmienność, należy unikać ryzyka walutowego. Dlatego na „bezpieczną przystań” dobrze nadają się przede wszystkim polskie obligacje skarbowe. Chociaż trzeba zaznaczyć, że Polska jest nieco mniej wiarygodnym emitentem obligacji. Innymi słowy, ryzyko niewypłacalności jest nieco wyższe niż krajów bardziej rozwiniętych. Ale to temat na osobną okazję.

Portfel „Bezpieczna przystań”

Na „Bezpieczną przystań” dobrze nadają się przede wszystkim polskie obligacje skarbowe. Można w nie inwestować na różne sposoby, ale według mnie warto wyróżnić:

- Detaliczne obligacje skarbowe, np. indeksowane inflacją EDO

- ETF-y na polskie obligacje skarbowe, np. Beta ETF TBSP

- Fundusze obligacji skarbowych, np. Investor Obligacji Skarbowych Krótkoterminowy

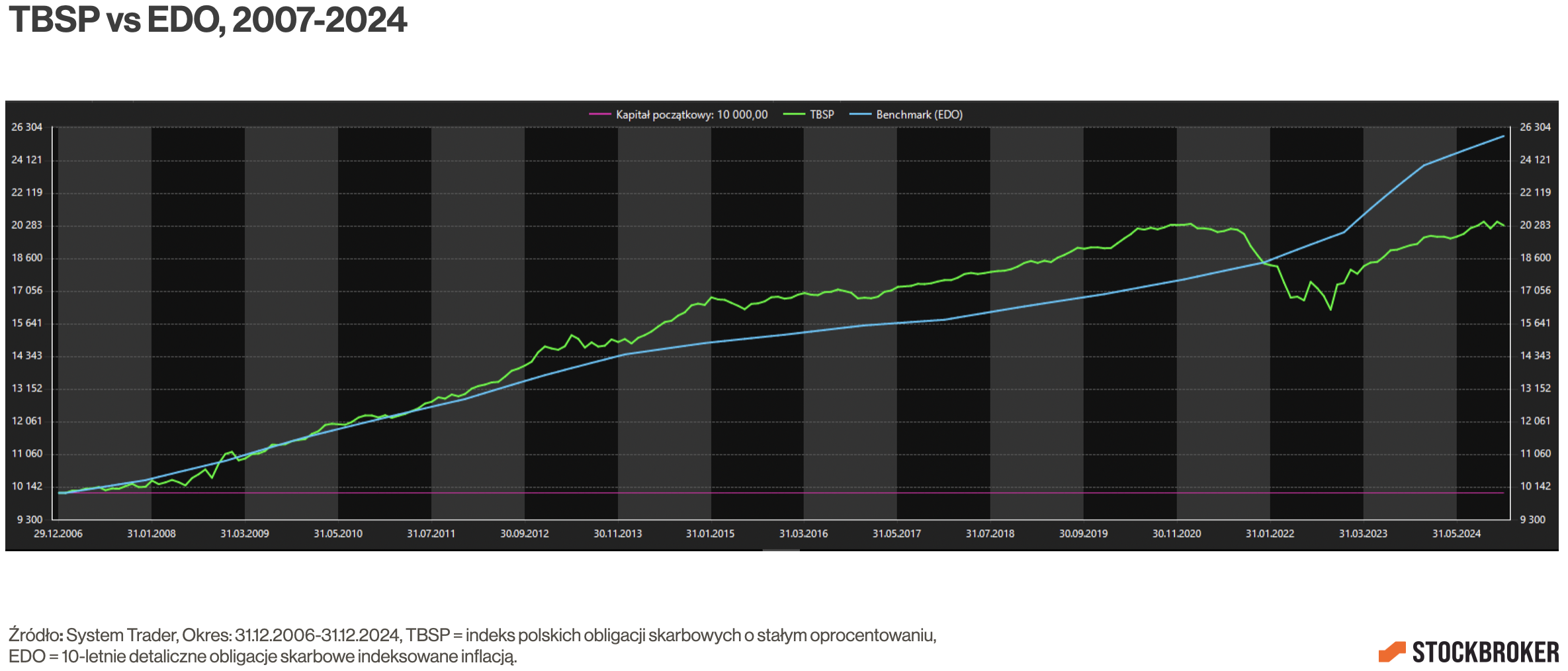

Pierwsza opcja to detaliczne obligacje skarbowe. To produkty skierowane wyłącznie do osób fizycznych. Nie można ich kupić na przykład za pomocą funduszu. Do wyboru są obligacje o oprocentowaniu stałym (3-miesięczne, 3-letnie), zmiennym (1-roczne, 2 -letnie) i indeksowane inflacją (4-letnie, 10-letnie). Minimalna wartość inwestycji to 100 zł, więc próg wejścia jest bardzo niski. Przy nabyciu nie ponosi się prowizji. W razie wypłaty przed upływem terminu wykupu, zostałaby naliczona opłata umorzeniowa. Jej wymiar zależy od obligacji, ale zasadniczo jest dość symboliczny. Wysokość ewentualnej opłaty umorzeniowej nie może być wyższa niż wartość odsetek. Dzięki temu nie możliwości poniesienia straty w ujęciu nominalnym – kwota wypłaty nie może być niższa niż ta, którą wpłaciliśmy. Obligacje nie są notowane na giełdzie, co oznacza że zmiany rynkowe nie wpływają cenę obligacji ani pozytywnie ani negatywnie. Wielu osobom to też pomaga zachować spokój, bo nie widzą fluktuacji kursu notowania. Po zakończeniu inwestycji podatek jest pobierany automatycznie i nie musimy go indywidualnie rozliczać z fiskusem, co jest bardzo wygodne. Jeżeli korzystamy z rachunku standardowego, procesu zakupowego nie można zautomatyzować. Ale w takie obligacje można inwestować przez konta IKE i IKZE, które na taką automatyzację już pozwalają. Obligacje detaliczne dystrybuuje PKO BP, a od niedawna także Pekao SA. W PKO można je wygodnie kupować przez Internet. Jednak korzystając z PKO BP warto mieć na uwadze dość wysokie opłaty za przeniesienie obligacji na spadkobierców w razie śmierci inwestora (są one relatywnie wyższe im mniejsza była kwota inwestycji). Absolutnie unikatowym rozwiązaniem są obligacje indeksowane inflacją. Jeżeli inflacja przyjmuje niskie rozmiary, bardzo dobrze sobie z nią radzą. Przykładowo, w okresie od 2006 do 2024 obligacje dziesięcioletnie (EDO) dały zarobić średniorocznie 5,4% w ujęciu nominalnym, pokonując inflację przeciętnie o 1,7%. Obligacje detaliczne nie są notowane na giełdzie, więc wykres przyjmuje postaci linii wznoszącej. Gdyby były notowane wyglądałoby to inaczej. Ale tym może kiedy indziej.

Druga opcja to ETF-y na polskie obligacje skarbowe. Aktualnie dostępne są Beta ETF TBSP na obligacje o stałym oprocentowaniu oraz Beta ETF Obligacji 6M na obligacje zmienne oparte o WIBOR 6M. Fundusze ETF kupuje się na giełdzie. Próg wejścia wyznacza przede wszystkim cena funduszu, która aktualnie wynosi 212 zł (na 27.03.2025). Przy kupnie i sprzedaży ponosi się prowizje maklerskie. Jednak przybywa brokerów, którzy dla takich ETF-ów stosują obniżoną taryfę, a w niektórych przypadkach nie pobierają nic. Jako, że ETF-y są notowane na giełdzie, ich cena podlega wahaniom. To oznacza, że można wypłacić mniej niż się zainwestowało. Po zakończeniu inwestycji trzeba się rozliczyć z fiskusem, chociaż jest to bardzo łatwe, dzięki formularzowi PIT-8C, który wystawiają polskie domy maklerskie (na obligacjeskarbowe.pl będzie na nas czekał wstępnie wypełniony PIT-38). Niestety, możliwości automatyzacji zakupów są aktualnie bardzo ograniczone, chociaż kilka domów maklerskich pracuje nad tym. Wiele instytucji umożliwia inwestowanie w nie przez konta emerytalne – IKE lub IKZE, dzięki czemu można oszczędzać na podatkach. Możecie o nich przeczytać w Rankingu brokerów IKE/IKZE. W porównaniu ze wspomnianymi obligacjami inflacyjnymi EDO, w okresie 2006-2024 indeks TBSP okazał się gorszą inwestycją. Co prawda, do 2022 osiągał lepsze rezultaty niż EDO, ale po wybuchu inflacji i wzrostach stóp procentowych, musiał uznać wyższość obligacji EDO. Dla indeksu TBSP średnia stopa zwrotu wyniosła 4% w ujęciu nominalnym, a 0,4% w ujęciu realnym, czyli inflację udało się pokonać. Który rodzaj obligacji w przyszłości będzie bardziej się opłacał, tego nikt nie wiem. Będzie to zależeć od przyszłych zmian stóp procentowych i inflacji.

Trzecia opcja to fundusze obligacji skarbowych. Od ETF-ów różni je to, że nie są notowane na giełdzie. Mimo tego mają podobną zmienność, bo obligacje w które inwestują podlegają codziennej wycenie. Wybór funduszy obligacji jest ogromny, ale jeżeli do ETF-ów porównamy produkty o podobnej strategii, osiągają one zbliżone wyniki. Przykładowo, w okresie 2021-2025 Beta ETF TBSP zarobił 10%, a Allianz Polskich Obligacji Skarbowych 9,6%, czyli niewiele mniej. Zaletą takich funduszy jest powszechna dostępność i brak prowizji przy sprzedaży. Przy kupnie może się pojawić prowizja, ale przez Internet coraz częściej też nie występuje. Po zakończeniu inwestycji czeka nas rozliczenie z fiskusem, podobnie jak w przypadku ETF-ów. W przeciwieństwie do ETF-ów, proces zakupowy można łatwo zautomatyzować – wystarczy w swoim banku ustawić zlecenie stałe na rachunek danego funduszu. Wielu dostawców funduszy umożliwia też inwestowanie w nie przez IKE i IKZE, dzięki czemu można oszczędzać na podatkach.

Podsumowanie

W długim terminie akcje są bardziej zyskowne niż obligacje, ale dla wielu osób są one zbyt zmienne. Dla osób konserwatywnych dobrym wyborem powinny być obligacje. Zwłaszcza na początku przygody z inwestowaniem. Co do zasady przynoszą one mniejsze zyski, ale buja nimi mniej, więc łatwiej przetrwać trudne czasy. Rodzajów obligacji jest wiele, ale do pełnienia funkcji „bezpiecznej przystani” warto rozważyć przede wszystkim polskie obligacje skarbowe.

W polskie skarbówki można inwestować na kilka sposobów. Największą prostotą cechują się detaliczne obligacje skarbowe. Na szczególne wyróżnienie zasługują obligacje indeksowane inflacją, których konstrukcja jest absolutnie unikalna. Brak zmienności może dawać duże poczucie bezpieczeństwa, co docenią osoby najbardziej konserwatywne. Przy sprzyjających wiatrach bardziej zyskowne mogą okazać się fundusze na obligacje skarbowe (ETF lub nienotowane na giełdzie). Jednak są one codziennie wyceniane, co oznacza że niesprzyjających okolicznościach możemy wypłacić mniej niż zainwestowaliśmy. Chociaż statystycznie to ryzyko pozostaje dużo mniejsze niż dla akcji.

Dziękuję za artykuł.

Z chęcią przeczytałbym artykuł analizujący polskie tfi na obligacje korporacyjne.