Jeżeli macie wybraną strategię, według której będziecie inwestować, pozostaje wybrać odpowiednie ETF-y. Na daną grupę aktywów bardzo często dostępnych jest wiele ETF-ów, które są do siebie podobne lub wręcz replikują one identyczny indeks. Z tego materiału dowiecie się, jak spośród wielu wybrać “najlepszy” ETF? Ten materiał jest dość obszerny, ale nie wyciągajcie wniosku, że selekcja ETF-ów jest tak skomplikowana. Przeciwnie – to bardzo proste. Kluczowych jest kilka pierwszych czynników. Kolejne są mniej istotne, ale je również omawiam, aby zwrócić uwagę na często popełniane błędy i rozprawić się z mitami.

Gdzie szukać ETF-ów?

Informacje o ETF-ach można znaleźć na stronach ich dostawców i w dokumentach funduszy takich jak KIID oraz factsheet, czyli karta funduszu, ale te informacje są rozproszone, więc porównywanie różnych ETF-ów jest bardzo kłopotliwe. Dlatego warto korzystać z wyszukiwarek ETF-ów takich jak atlasETF.pl, justETF.com czy extraETF.com, które zawierają bazy funduszy i umożliwiają ich porównywanie. Dane mogą się nieco inne, bo ich dostawcy bywają różni. Każda platforma ma też swoje zalety i wady.

Ja przez długi czas korzystałem głównie z justETF, czasem także z extraETF. Aktualnie głównie z atlasETF, w którego rozwoju mam zresztą przyjemność pomagać. Atlas wyróżnia to, że z jednej strony w bazie danych oprócz ETF-ów europejskich są także amerykańskie, co jest unikalne na skalę światową. Z drugiej strony jest on “skrojony” pod polskich inwestorów, co oznacza między innymi że treści są w języku polskim, wyniki funduszy są prezentowane między innymi w polskich złotych i można sprawdzać dostępność ETF-ów u polskich brokerów (również według typu rachunku – zwykłego lub IKE/IKZE).

Strategia (indeks)

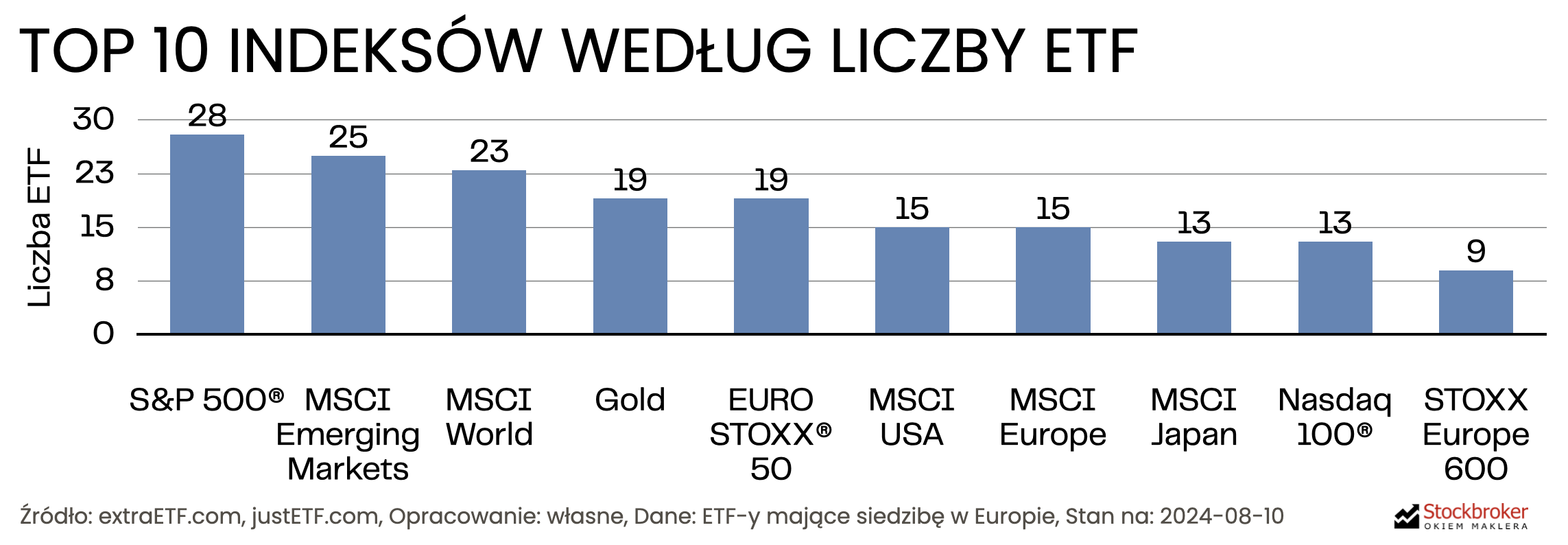

Zgodnie z danymi Trackinsight, ponad 90% ETF-ów realizuje strategię indeksową, co oznacza że fundusz stara się odzwierciedlić wynik jakiegoś indeksu lub innego “aktywa bazowego” (np. złoto). Na rynku europejskim najwięcej ETF-ów stara się odzwierciedlić indeksy S&P 500, MSCI Emerging Markets i MSCI World. To, za jakim indeksem podążą dany ETF, przeważnie wiadomo już po jego nazwie. Przykładowo, Xetra-Gold odwzorowuje złoto, a iShares Core S&P 500 UCITS ETF USD (Acc) indeks S&P 500. Jeżeli nazwa budzi wątpliwości, można sprawdzić opis funduszu na stronie dostawcy, w jego dokumentach lub wyszukiwarce ETF.

Na dany rynek często występuje kilka indeksów. Przykładowo, akcje amerykańskie odzwierciedla indeks S&P 500 oraz MSCI USA. Co prawda, wyszukiwarki pozwalają porównywać ETF-y na różne indeksy w obrębie jednego rynku, ale byłoby to jak porównywanie jabłek z gruszkami, bo indeksy mają inny skład i różnice w wynikach mogą nic nam nie mówić. Dlatego najlepiej porównywać ETF-y na ten sam indeks. Chcąc znaleźć ETF na dany indeks, w wyszukiwarce sięgamy po filtr “Indeks” i określamy nasz wybór. Jeżeli nie wiecie jaki indeks wybrać, pomocny może być artykuł “TOP 100 ETF na wszystkie rynki“.

Warto zaznaczyć, że na rynku zaczynają się pojawiać ETF-y aktywnie zarządzane, które zwykle nie podążają za żadnym indeksem (np. do tego grona są zaliczane m.in. multi-assety jak Vanguard LifeStrategy 80% Equity UCITS ETF (EUR) – Acc). Choć w przypadku niektórych indeks może być podany. Pełni on wówczas funkcję punktu odniesienia (tzw. benchmark), dzięki czemu łatwiej oceniać wyniki funduszu. Przykładowo, HSBC Multi Factor Worldwide Equity UCITS ETF jest funduszem aktywnie zarządzanym, który za benchmark przyjął indeks MSCI ACWI.

Aktywa pod zarządzaniem

Aktywa pod zarządzaniem mówią, ile pieniędzy inwestorzy powierzyli w zarządzanie danemu funduszowi ETF. Warto preferować ETF-y o wysokich aktywach ze względu na kilka aspektów. Po pierwsze, brokerzy udostępniają przede wszystkim ETF-y o największych aktywach. Co z tego, że fundusz który wybierzemy będzie wyjątkowy, jeżeli nie będzie dostępny przez nasz dom maklerski. Co prawda, często można poprosić brokera o dodanie brakującego instrumentu, ale to zajmuje czas i bywa pewnym wysiłkiem.

Po drugie, wielkość aktywów przekłada się na rentowność funduszu dla firmy zarządzającej. Dostawcy ETF to nie organizacje charytatywne, lecz firmy które kierują się zyskiem. Jeżeli aktywa ETF-u nie pozwalają na spełnienie założeń biznesowych, dostawca może go przekształcić w inny fundusz (a czasem nawet zamknąć). Przykładowo, Beta ETF WIGtech w 2023 został przekształcony w Beta ETF Obligacji 6M.

W razie przekształcenia profilu funduszu może się okazać, że jego nowa strategia niekoniecznie będzie nam odpowiadać. To może wręcz wymusić na nas sprzedaż jednostek takiego ETF-u. Niestety, wtedy może się okazać, że moment do zamknięcia inwestycji jest niekorzystny i oznacza dla nas stratę. Ewentualne zamknięcie funduszu nie oznacza utraty pieniędzy, ale wiąże się z niedogodnościami – po zwrocie pieniędzy z umorzenia inwestor, chcąc je ponownie zainwestować, musi poświęcić czas na znalezienie nowego funduszu, zapłacić prowizję od jego zakupu oraz, jeżeli inwestował przez standardowy rachunek, zapłacić ewentualny podatek i złożyć deklarację podatkową.

Pytanie, jak duże fundusz powinien mieć aktywa, aby zminimalizować ryzyko przekształcenia lub zamknięcia? W Europie powszechnie przyjmuje się, że w odniesieniu do najtańszych funduszy, o rocznych kosztach rzędu 0,1-0,2% (najczęściej na popularne, szeroko zdywersyfikowane indeksy), fundusz jest rentowny dla dostawcy, jeżeli aktywa wynoszą minimum 100 mln EUR. W przypadku droższych funduszy, o bardziej niszowych strategiach, gdzie koszty zarządzania mogą być kilkakrotnie większe (np. 0,5% – 1%), wartość aktywów zapewniająca rentowność może być kilkakrotnie mniejsza. Dużo zależy od danego dostawcy – każdy może mieć nieco inne założenia biznesowe. Przykładowo, dla polskiego dostawca Beta ETF minimalna zakładana wartość aktywów to kilkadziesiąt milionów złotych.

Po trzecie, aktywa w pewnym stopniu przekładają się też na płynność. Fundusze o dużych i średnich aktywach przeważnie mają podobną, wysoką płynność. te o najmniejszych aktywach czasem mniejszą i tych lepiej unikać. Ale więcej o płynności później.

Wiek

Wielkość aktywów przekłada się na rentowność funduszu dla dostawcy, ale ich zebranie zajmuje czas. Nie ma się co dziwić, że dany ETF ma niskie aktywa, jeżeli jego historia jest krótka. Dostawcy dają funduszom przeważnie kilka lat na zdobycie odpowiednich aktywów pod zarządzaniem.

Jeżeli mamy wątpliwości, czy aktywa ETF-u są wystarczająco wysokie, aby był dla dostawcy rentowny, co ciężko obiektywnie określić, warto sprawdzić wiek funduszu. Jeżeli ma on już długą historię prawdopodobnie oznacza to, że przetrwał próbę czasu i jego działalność będzie kontynuowana. Co oznacza “długa historia”, zależy od indywidualnego przypadku. Funduszowi o popularnej strategii, na “sprawdzenie się w boju”, dostawca pewnie będzie dawał mniej czasu, np. 2-3 lata, a funduszowi o bardziej niszowym profilu (na specyficzne sektory, tematy czy czynniki) więcej, np. 3-5 lat, bo grupa docelowa jest mniejsza. Co więcej, założenia biznesowe mogą się zmieniać, choćby dlatego że koszty rosną, a rynek funduszy się konsoliduje. Jest też czynnik szczęścia: jeśli dostawca otworzył fundusz akcyjny, a rynek ten dynamicznie rośnie, to pomaga w podnoszeniu aktywów funduszu. Z jednej strony kapitał jest windowany przez sam rynek, z drugiej strony wzrosty zachęcają kolejnych inwestorów do kupna funduszu.

Warto preferować ETF-y o dłuższej historii, ale jeżeli fundusz zebrał duże aktywa w krótszym czasie, na przykład po roku, to nie trzeba się obawiać, że jego historia jest krótka, bo dostawca będzie zainteresowany zachowaniem produktu, który jest dla niego rentowny. Przykładowo, Invesco FTSE All-World UCITS ETF Acc po 8 miesiącach od startu w 2023 roku zebrał ponad 100 mln dolarów, więc prawdopodobnie już wtedy spełniał założenia biznesowe dostawcy.

Koszty zarządzania

Jak mawiał John Bogle, ojciec inwestowania indeksowego: cost is everything, czyli koszt jest wszystkim. Im mniejsze koszty, tym lepiej dla inwestora, bo więcej zostaje w jego kieszeni. Na rynkach europejskich do określania kosztów zarządzania służy wskaźnik Total Expense Ratio, czyli TER, po polsku – wskaźnik kosztów całkowitych. Można go sprawdzić w na stronie dostawcy, w wyszukiwarce lub karcie funduszu. Wyjątkiem jest dokument funduszu KIID, czyli Key Investor Information Document, w którym stosuje się wskaźnik kosztów bieżących (“Ongoing charges”), ale w przypadku ETF-ów jego wartość powinna być identyczna co wskaźnika TER.

Co ciekawe, czasem zdarza się, że droższy ETF uzyskuje wyższe zwroty niż tańszy. Może się tak dziać wtedy, gdy fundusz uzyskuje dodatkowe przychody na przykład z tytułu pożyczania papierów (a robi tak wiele funduszy) lub gdy stosuje bardziej efektywną metodę odwzorowania indeksu (np. syntetyczną w przypadku ETF-ów na akcje amerykańskie). Dlatego na końcu, oprócz kosztów zarządzania, warto sprawdzać różnicę odwzorowania, czyli Tracking Difference. Pokazuje on różnicę między stopą zwrotu funduszu i jego benchmarku (indeksu). Różnica odwzorowania to prawdziwy koszt jaki ponosi inwestor, choć do jej policzenia ETF musi mieć jasno określony benchmark (indeks). Większość go ma, ale nie wszystkie. Przykładem funduszy bez benchmarku są ETF-y typu multi-asset z rodziny Vanguard LifeStrategy.

Wzór na różnicę odwzorowania jest prosty i sama kalkulacja to bułka z masłem, ale jej samodzielne wykonanie dla wielu funduszy może być czasochłonne. Aby uprosić sobie życie, chcąc wyłonić ETF-y na ten sam indeks, wystarczy posortować listę funduszy według stopy zwrotu za dany okres. Zwycięzca takiego “rankingu” to fundusz o najmniejszej różnicy odwzorowania. Voila! Więcej na ten temat dowiesz się z artykułu “Tracking Diffeerence – jak wybrać najtańszy ETF?”

Polityka dystrybucji dywidendy

Ten sam ETF może mieć różne kategorie jednostek:

- Distributing, czyli dystrybuujące, które wypłacają dywidendy,

- Accumulating, czyli akumulujące, które nie ich wypłacają lecz otrzymywane dywidendy z akcji lub odsetki z obligacji reinwestują.

Wybór typu jednostki teoretycznie jest neutralny. Jednak w praktyce jednostki akumulujące są bardziej efektywne. Gdyby posiadacz jednostek dystrybuujących chciał otrzymywane dywidendy ponownie zainwestować, reinwestowana kwota będzie pomniejszona o prowizję z tytułu zakupu, a w przypadku rachunku zwykłego dodatkowo o podatek od dywidendy (trzeba też poświęcić czas). Dlatego, na etapie akumulacji majątku, lepszym rozwiązaniem raczej są jednostki akumulujące, gdzie otrzymywane dywidendy (lub odsetki w przypadku ETF-ów obligacyjnych) są automatycznie reinwestowane przez fundusz, co oznacza ze do zdarzeń podatkowych nie dochodzi i odbywa się to bezprowizyjnie.

Chociaż zdarzają się przypadki, kiedy wybór jednostek wypłacających dywidendy jest rozsądnym pomysłem. Są osoby, które lubią zapach świeżej gotówki na rachunku, co działa na nich motywująco. Jeżeli regularnie wpływające na rachunek dywidendy pomagają trwać przy swojej inwestycji, to wybór ETF-ów dystrybuujących może być rozsądnym rozwiązaniem, mimo tego matematycznie są one mniej efektywne.

ETF-y dystrybuujące dywidendy mogą też być przydatne na etapie konsumpcji majątku. Jeżeli dywidenda automatycznie wpada na rachunek, nie trzeba płacić prowizji i poświęcać czasu na złożenie zlecenia sprzedaży. Przy czym, w praktyce, ta wygoda ma swoje ograniczenia, bo wysokość dywidend zależy głównie od wielkości zainwestownego kapitału. ETF-y mają co prawda różną stopę dywidendy, ale w obrębie danej strategii, różnice są niewielkie. Może się okazać, że otrzymywane dywidendy są niewystarczające na pokrywanie kosztów życia. Tymczasem, dokonując sprzedaży jednostek akumulujących, można dopasować wielkość zlecenia do swoich potrzeb.

Metoda replikacji

ETF-y mogą stosować różne metody replikacji, czyli sposoby odwzorowania indeksu. Najczęściej wyróżnia się 3 główne typy:

- metoda fizyczna (pełna), która polega zwyczajnie na kupowaniu wszystkich składników danego indeksu (to najprostsza i najczęściej stosowana metoda),

- metoda fizyczna niepełna, czyli tzw. sampling albo po polsku – próbkowanie, która polega na inwestowaniu w część składników indeksu (stosuje się ją na przykład, gdy indeks składa się z bardzo dużej liczby instrumentów),

- metoda syntetyczna, która opiera się o instrumenty pochodne (stosuje się ją na przykład w celu optymalizacji podatkowej lub gdy kupowane aktywa są trudno dostępne).

Metoda replikacji przeważnie ma neutralny wpływ na wyniki, chociaż zdarzają się wyjątki, jak ETF-y na akcje amerykańskie. Fundusze wykorzystujące metodę syntetyczną przeważnie uzyskują wyższe stopy zwrotu niż stosujące replikację fizyczną, ponieważ w sposób legalny mogą omijać podatek u źródła pobierany od dywidend. Weźmy przykład ETF-ów na indeks S&P 500. “Syntetyki” systematycznie uzyskują wyższe zwroty od ich “fizycznych” braci.

Na samym końcu, dokonując wyboru, warto trzymać się zasady “inwestuj w to, co rozumiesz”. Jeżeli wybierając metodę syntetyczną, którą przeważnie trudniej zrozumieć, inwestor miałby źle spać, niech lepiej wybierze fizyczną, nawet jeżeli miałoby to oznaczać niższe stopy zwrotu. Natomiast, jeżeli zrozumienie metody syntetycznej nie stanowi problemu, kryterium sposobu replikacji można pominąć, pozwalając aby poszukiwania najbardziej efektywnego funduszu oprzeć o koszty i różnicę odwzorowania.

Płynność

ETF-y należą do najbardziej płynnych instrumentów na rynkach finansowych. Oczywiście zdarzają się bardziej niszowe kierunki inwestycyjne i tam płynność jest mniejsza, a czasem nawet bardzo mała, ale to margines. Płynność ETF-ów zasadniczo jest wysoka, co oznacza, że różnice między ofertami kupna i sprzedaży, czyli spready, są niskie, więc łatwo je kupić lub sprzedać, nawet przy dużych kwotach, bez istotnego wpływu na cenę.

Jeżeli inwestujecie długoterminowo – spready, podobnie jak prowizje maklerskie, mają marginalny wpływ na wyniki. Jeżeli macie horyzont inwestycyjny liczony w latach lub dekadach możecie nie zawracać sobie głowy płynnością. Płynność może mieć większe znaczenie przy założeniu krótkiego horyzontu, gdy transakcje zawiera się często. Przykładowo, dla daytraderów, czyli osób inwestujących w horyzoncie jednego dnia, mogą one być wręcz kluczowe.

Płynność może być opisywana różnymi miernikami, jednak ich dostępność jest niestety ograniczona. Przykładem publicznie dostępnego wskaźnika płynności jest Xetra Liquidity Measure, w skrócie XLM, obliczany przez rynek Xetra we Frankfurcie dla notowanych na nim ETF-ów. Można po niego sięgnąć bezpośrednio przez stronę Deutsche Boerse, ale można go sprawdzić na stronach poszczególnych funduszy na atlasETF.

Jako miarę płynności często traktowane są też aktywa pod zarządzaniem. I w ograniczonym zakresie jest to słuszne – ETF-y o najwyższym aktywach przeważnie są bardzo płynne. Jednak, wbrew obiegowym opiniom, nie jest prawdą że “im wyższe aktywa funduszu, tym wyższa płynność”, o czym można się przekonać na przykładzie ETF-ów na S&P500. ETF-y o wysokich aktywach faktycznie mają wysoką płynność, ale te o aktywach średnich są równie płynne. W tym wypadku pod względem płynności nieco odstają jedynie produkty aktywach o najmniejszych. To wszystko oznacza, że ograniczanie wyboru ETF-ów tylko do produktów o najwyższych aktywach, z punktu widzenia płynności może być pochopne.

Pamiętajmy, że płynność ETF uzależniona jest też od płynności rynku, w którym dany ETF inwestuje oraz że potrafi okresowo “wysychać”. Mieliśmy przykładowo w historii przypadki, gdzie bardzo duże ETF-y obligacyjne i akcyjne okazały się zaskakująco mało płynne podczas pandemii COVID. W marcu 2020 płynność potrafiła być nawet 10-krotnie niższa niż w marcu 2019. Ale to temat na inną okazję.

Na głównych rynkach europejskich płynność ETF-ów przeważnie jest zbliżona, chociaż zdarzają się wyjątki. Przykładowo, bazując na wskaźniku “Average Daily Bid Ask Spread” dostępnym przez Bloomberga, fundusz Vanguard FTSE All-World UCITS ETF Accumulating na rynku Xetra potrafił mieć spread na poziomie 0,05% a na Euronext w Amsterdamie 0,39%, czyli 8 razy wyższy. Ale podkreślam, że to absolutnie nie jest reguła. Niestety, aktualnie dostęp do takich danych jest bardzo kosztowny, co ogranicza możliwość samodzielnego wykonania takiej analizy. Jeżeli z czasem pojawią się na atlasETF, damy Wam znać. 😉

Waluta funduszu

Jeden ETF może inwestować w wielu krajach jednocześnie – w różnych walutach. Przykładowo, w USA – w dolarze, w Niemczech – w euro, w Wielkiej Brytanii – w funcie brytyjskim, w Japonii w jenie, a w Chinach w juanie. Skoro inwestycje mogą być dokonywane w różnych walutach, pojawia się pytanie, w jakiej walucie przedstawiać wyniki? Aby móc sprowadzić inwestycje w różnych walutach do wspólnego mianownika, każdy ETF przyjmuje jakąś walutę bazową. Waluta bazowa funduszu, w skrócie waluta funduszu, to ta do której są przeliczane wszystkie inwestycje. Waluta funduszu służy do celów raportowych. W tej walucie prezentowane są stopy zwrotu np. w dokumentach KIID.

Walutą funduszy mających siedzibę w Europie najczęściej są dolar i euro. Jako walutę funduszu najczęściej wybierana jest ta, w której ETF inwestuje najwięcej środków. Przykładowo, Vanguard FTSE All-World UCITS ETF Accumulating (VWRA) inwestuje w akcje na całym świecie, w różnych walutach. Ale większość środków inwestuje w USA, gdzie obowiązuje DOLAR i walutą funduszu jest właśnie DOLAR.

Waluta funduszu czasem jest też dobierana do grupy docelowej. Przykładowo, Amundi S&P 500 UCITS ETF – D-EUR, pomimo że inwestuje w całości w akcje USA, za walutę funduszu przyjął EUR. Dzięki czemu mieszkańcy strefy EURO, którzy są tu ewidentnie grupą docelową, zaglądając do dokumentów funduszu (np. KIID), widzą stopy zwrotu przeliczone do ich rodzimej waluty (i nie muszą tego robić samodzielnie). I tu ważna uwaga – porównywanie stóp zwrotu funduszy o różnej walucie bazowej na dany indeks jest bez sensu, bo wyniki będą kompletnie inne. Porównujcie albo fundusze o tej samej walucie bazowej albo korzystajcie z wyszukiwarki, która umożliwia przeliczanie stóp zwrotu na wybraną walutę (tylko pamiętajcie, że wówczas przyjęty kurs walutowy może nieco zniekształcać wynik, co może mieć znaczenie na przykład przy szukaniu funduszu o najniższej różnicy odwzorowania).

Najważniejsza informacja jest taka, że waluta funduszu nie generuje ryzyka walutowego. Owszem, inwestując na rynkach zagranicznych pojawia się ryzyko walutowe, ale nie ma ono nic wspólnego z walutą funduszu. Ryzyko walutowe dla inwestora wynika z tego, że ETF inwestuje w innych walutach niż waluta inwestora. Przykładowo, Amundi S&P 500 UCITS ETF – D-EUR inwestuje w całości w akcje amerykańskie w dolarze, a walutą bazową funduszu jest euro. Polski inwestor ponosi ryzyko walutowe USD/PLN. Środki inwestora ani przez chwilę nie są zamieniane na EUR. W euro raportowany jest jest jedynie wynik.

Hedging walutowy

Fundusz może inwestować na różnych rynkach, w różnych walutach, co jest źródłem ryzyka walutowego. Ale tego ryzyka można uniknąć. W tym celu dostawca tworzy jednostki zabezpieczone walutowo. Dostawca zabezpiecza walutę, kierując się miejscem zamieszkania klienta, któremu fundusz jest dedykowany. Przykładowo:

- inwestorzy ze strefy EURO są zainteresowani zabezpieczeniem do EUR

- inwestorzy ze Szwajcarii do franka szwajcarskiego,

- a inwestorzy z Polski – do złotego.

Zabezpieczenie walutowe oznacza, że fundusz jest zabezpieczony przed wahaniami walut, w których inwestuje, w stosunku do waluty którą zabezpiecza. To oznacza, że zmiany kursów walut nie wpływają na wynik funduszu ani pozytywnie ani negatywnie. Nazwy jednostek zabezpieczonych walutowo zawierają specjalne oznaczenia: EUR-hedged, USD-hedged czy PLN-hedged. W Europie najczęsciej występują jednostki EUR-hedged, co zrozumiałe, bo najwięcej mieszkańców starego kontynentu posługuje się właśnie euro.

Na rynkach europejskich ETF-y z hedgingiem stanowią ok. 10% rynku. Czy warto z nich korzystać? To zależy. Waluty największy wpływ mają na obligacje. ETF obligacyjny bez zabezpieczenia walutowego potrafi mieć zmienność prawie tak wysoką jak fundusz akcyjny. A raczej nie tego oczekuje się po obligacjach. Dlatego, w przypadku obligacji, zabezpieczenie walutowe jest pożądane. I stąd obligacje są najczęściej zabezpieczaną klasą aktywów. Najbardziej popularne jednostki to EUR-hedged i USD-hedged. W momencie tworzenia tego materiału ETF-y na obligacje zagraniczne zabezpieczone do ZŁOTEGO nie istnieją. Będąc inwestorem z Polski, oczekującym niskiej zmienności, można rozważyć polskie ETF-y na obligacje skarbowe: Beta ETF TBSP czy Beta ETF Obligacji 6M. Chcąc mieć zdywersyfikowane ryzyko emitenta można rozważyć nie notowane na giełdzie fundusze indeksowe, np. inPZU Obligacje Rynków Rozwiniętych.

Akcje są dużo rzadziej zabezpieczane walutowo. Ale w horyzoncie kilku miesięcy lub lat waluty też potrafią istotnie wpłynąć również ich na wynik – poprawić lub pogorszyć. Aby się przed tym zabezpieczyć, można skorzystać z polskich funduszy Beta ETF S&P 500 PLN-hedged czy Nasdaq-100 PLN-hedged.

Chociaż w dłuższym terminie wpływ walut na akcje jest raczej neutralny. W perspektywie historycznej, z punktu widzenia polskiego inwestora, brak hedgingu może wręcz poprawiać wyniki. Dotyczy to zwłaszcza inwestowania w akcje USA. Historycznie stopy zwrotu funduszy bez zabezpieczenia, wyrażone w PLN, były nieco wyższe, a zmienność niższa niż gdyby stosować hedging.

Waluta notowania

Ten sam ETF może być notowany na różnych rynkach w różnych walutach. Przykładowo, na rynku Xetra we Frankfurcie, Euronext w Amsterdamie, Borsa Italiana w Mediolanie i Euronext w Paryżu ETF-y najczęściej notowane są w EUR. Z kolei w Londynie – w funcie i dolarze, a w Szwajcarii – we franku szwajcarskim, ale także w euro i dolarze.

Trzeba wyraźnie zaznaczyć, że waluta notowania to mało istotny czynnik. Jej wybór to przede wszystkim kwestia wygody. Przykładowo, mieszkańcy strefy EURO mogą preferować ETF-y notowane w EURO, bo chcąc zainwestować mogą posłużyć się rodzimą walutą bez konieczności wymiany jej na inną, a dodatkowo przelewy SEPA w EURO są bezpłatne. Tak samo jak my w Polsce wolimy pewnie kupić coś w polskim złotym, a nie w EURO czy DOLARZE, bo jest to wygodniejsze. Choć niestety póki co mamy niewiele ETF-ów notowanych w polskim złotym.

Początkujący inwestorzy czasem upatrują w walucie notowania źródła ryzyka walutowego. To częsty błąd! Waluta notowania nie ma wpływu na ryzyko walutowe (nie ma znaczenia, czy dany ETF kupimy w wersji notowanej w EUR, USD czy innej walucie). Weźmy przykład Vanguard FTSE All-World UCITS ETF (USD) Acc, który jest notowany we Frankfurcie w EURO oraz w Londynie w DOLARZE. VWRA, czyli fundusz notowany w dolarze, za rok 2023 miał stopę stopę zwrotu 21,6%. VWCE, czyli fundusz w EURO miał stopę niższą zwrotu – 17,3%. Czy to oznacza, że waluty popsuły wynik VWCE w EURO? Nie! Trzeba wziąć pod uwagę, że w tym czasie EURO umocniło się do DOLARA. Jeżeli kursy VWCE z początku i końca roku przeliczymy na dolary, to okaże się że stopa zwrotu wyszła taka sama jak VWRA, czyli funduszu notowanego w DOLARZE. Innymi słowy, jeżeli posiadacz jednostki w EUR po zakończeniu inwestycji zamieniłby swoje euro na dolary, jego łączna stopa zwrotu byłaby mniej więcej taka sama, co inwestora, który posiadał jednostkę dolarową.

Dostawca

Warto wybierać dużych, znanych dostawców. Dzięki temu można być spokojnym, że inwestycje ETF-y będą prowadzone zgodnie z zasadami sztuki. Rynek dostawców ETF jest silnie skoncentrowany. Zdecydowaną większość aktywów zebrały fundusze zarządzane przez kilkanaście firm. Światowymi liderami są iShares (Blackrock) oraz Vanguard. Ponadto w USA prym wiodą SPDR (State Street) czy Invesco. W Europie dodatkowo działają Xtrackers (DWS), Lyxor/Amudni czy UBS.

Warto znać te nazwy. Natomiast wstępną selekcję za inwestorów i tak wykonują już domy maklerskie, nie oferując produktów “szemranych” dostawców. Poza tym, stosowanie kryterium wielkości aktywów również już odsiewa podmioty o wątpliwej reputacji. To oznacza, że w praktyce to kryterium można pominąć.

Siedziba funduszu

Siedziba funduszu, z angielskiego “domicile”, to jeden z najmniej istotnych czynników. Może ona mieć znaczenie dla osób preferujących ETF-y wypłacające dywidendy, zwłaszcza inwestujących przez rachunki emerytalne. Aby nie płacić podatków od dywidend, korzystając z IKE lub IKZE, warto wybierać ETF-y mające siedzibę w krajach gdzie obowiązuje zerowa stawka podatku u źródła, czyli w momencie tworzenia tego materiału, w Irlandii, Luksemburgu, Wielkiej Brytanii i Jersey. W praktyce, niewiele ETF-ów w Europie ma siedzibę poza tymi krajami. ETF-y z tych krajów to też dobry wybór przy inwestowaniu przez rachunek “zwykły”, czyli standardowo opodatkowany, bo wówczas na podatku od dywidend na pewno przepłacać nie będziemy.

Siedziba funduszu ma czasem też wpływ na jego efektywność. Przykładowo, ETF-y inwestujące w akcje amerykańskie mające siedzibę w Irlandii, stosujące replikację fizyczną, płacą niższy podatek u źródła (ten, którym obciążane są dywidendy). Dlatego wiele osób zaleca w tym przypadku preferowanie ETF-ów mających siedzibę właśnie w Irlandii. To oczywiście słuszne, ale w praktyce, można nie zawracać sobie tym głowy. Dostawcy funduszy to “mądre bestie”, które potrafią łączyć kropki i… nie zgadniecie: zdecydowana większość takich ETF-ów ma siedzibę właśnie w Irlandii. Przykładowo, wśród ETF-ów na S&P 500 – wszystkie!

Podsumowanie

Podsumowując, na poszczególne indeksy lub grupy aktywów bardzo często występuje wiele podobnych ETF-ów. Kryteriów, które mogą mieć wpływ na wybór, potencjalnie jest wiele. Natomiast niektóre są bardziej istotne, a inne mniej.

Przede wszystkim, warto zwracać uwagę na koszty zarządzania i różnicę odwzorowania, wybierając najtańsze i najbardziej efektywne rozwiązania. Aby uniknąć ryzyka, że wybrany przez nas fundusz zostanie zamknięty, dobrze jest preferować ETF-y o większych aktywach. Dążąc do maksymalnej efektywności, co do zasady, warto też stosować ETF-y akumulujące dywidendy. Pozostałe elementy mają dużo mniejsze znaczenie i warto je brać pod uwagę jedynie w szczególnych przypadkach.