Polski rynek akcji od kilku lat zachowuje się gorzej od głównych rynków na świecie, obroty stoją w miejscu, sporo spółek schodzi z parkietu, przybywa regulacji, problem OFE pozostaje nierozwiązany, a w 2019 roku ma powstać Unia Rynków Kapitałowych. Czy emitenci z warszawskiej giełdy przeniosą się na inne rynki? Zapraszam na rozmowę z Mirosławem Kachniewskim, prezesem Stowarzyszenia Emitentów Giełdowych (SEG).

Na początku maja Trakcja opublikowała dość słabe wyniki, co zostało poprzedzone kilkoma sesjami dużych spadków. Takie przypadki rodzą naturalne pytanie, czy nie doszło do wycieku informacji. Czy tego typu sytuacje na naszym rynku zdarzają się częściej, niż na rynkach dojrzałych?

Rzetelne ustalenie skali zjawiska wykorzystywania informacji poufnych jest niezwykle trudne. Ja nie dysponuję informacjami, które pozwoliłyby mi na analizę tego przypadku, ani tym bardziej na wyciąganie szerszych wniosków.

Sporo spółek zostało w ostatnim czasie wycofanych z obrotu. Bycie notowanym przestało się opłacać czy może to po prostu znak, że wyceny są niskie?

Notowanie na rynku regulowanym wiąże się z kosztami i korzyściami. Tych pierwszych bardzo dużo przybyło, a tych drugich – ubyło. Coraz dalej idące wymogi regulacyjne powodują nie tylko koszty ich przestrzegania, ale także utrudniają prowadzenie biznesu (z uwagi na konieczność ujawnienia konkurencji bardzo dużego zakresu informacji) i ograniczają innowacyjność (poprzez nałożenie na menedżerów osobistej odpowiedzialności na poziomie milionów euro). Natomiast korzyści z notowania są obecnie bardzo ograniczone, gdyż wyceny akcji są stosunkowo niskie, a pozyskanie finansowania poza rynkiem regulowanym jest stosunkowo łatwe. Wszystko to powoduje, że mamy trzeci z kolei rok delistingów i nic nie wskazuje na to, aby miał to być rok ostatni.

Czy mówiąc o finansowaniu poza rynkiem regulowanym miał Pan na myśli finansowanie dłużne, private equity a może jakieś inne źródło?

Przede wszystkim mam na myśli finansowanie bankowe – dla spółek giełdowych jest ono bardzo łatwo dostępne z uwagi na wysoki poziom przejrzystości finansowej.

W ostatnim czasie limit zbiórek w ramach crowdfunding’u udziałowego wzrósł do równowartości 4 mln zł. Czy taka forma pozyskiwania kapitału może być konkurencją dla Newconnect?

Przeregulowanie rynku regulowanego powoduje, że zarówno emitenci, jak i inwestorzy poszukują swoich szans poza tym obszarem. Crowdfunding udziałowy z pewnością daje możliwości bardzo taniego pośrednictwa i dzięki temu może być atrakcyjny dla obu stron rynku. Niestety, jest już projekt regulacji UE, które przewidują licencjonowanie platform crowdfundingowych i wdrożenie dla nich regulacji a la MiFID. Opracowaliśmy w SEG alternatywny projekt rozporządzenia unijnego – przewidujący wymóg rejestracji zamiast licencjonowania i podjęcie dalszych kroków regulacyjnych dopiero wówczas, kiedy rejestracja okazałaby się niewystarczająca. Obawiam się jednak, że nasza inicjatywa nie spotka się z akceptacją, pomimo silnego uzasadnienia merytorycznego.

Ostatni okres jest obfity pod względem nowych regulacji – mamy MIFID, MAR, co roku aktualizowane są Dobre Praktyki. Czy inwestorzy są dzięki nim lepiej chronieni?

Jako były regulator i nadzorca z ponad 10-letnim stażem mogę stwierdzić, iż obecnie regulacje już dawno przekroczyły ten poziom, kiedy związane były z ochroną inwestorów. Obecnie rynek jest dalece przeregulowany, co ma określone konsekwencje dla inwestorów: niższe zyski (wskutek kosztów compliance i trudności w konkurowaniu z nienotowanymi podmiotami) i niższy poziom ochrony (wskutek hazardu moralnego po stronie kupujących oraz skupienia się na procedurach zamiast na interesie inwestora po stronie sprzedających).

Co Pan ma na myśli, mówiąc o niższym poziomie ochrony?

Im więcej wymogów regulacyjnych, im więcej procedur, im więcej formularzy do wypełnienia, tym mniej uwagi można poświęcić na rzeczywiste dopasowanie inwestycji do profilu inwestora i kompletną informację o oferowanym produkcie. Jeśli ktoś podpisuje umowę z załącznikami o grubości książki telefonicznej, to przecież nie oznacza to, że się z tymi dokumentami zapoznał, a tym bardziej, że je zrozumiał. Sprzedający się zabezpiecza zbieraniem podpisów, a kupujący myśli, że jeśli jest tyle kwitów do podpisania, to inwestycja na pewno jest bezpieczna i nie ma czasu ani chęci na rzeczywistą ocenę ryzyka.

Które regulacje bardziej doskwierają emitentom – krajowe czy unijne? O ile na wywieranie wpływu na polskiego ustawodawcę wydaje się do pewnego stopnia możliwe, o tyle „ugranie” czegoś na szczeblu unijnym jest chyba arcytrudne.

Dużo łatwiej jest wpłynąć na unijnego ustawodawcę, bo tam są jasne procedury powstawania, konsultacji i oceny regulacji, które są wielomiesięcznym procesem. Z perspektywy rynku krajowego wystarczyłoby w tych miejscach gdzie jest przy implementacji możliwość wyboru rożnych wariantów, wybierać te najmniej obciążające polski rynek, mając na względzie że prawo unijne jest skrojone do podmiotów większych niż polskie spółki i mogą one nie udźwignąć takich obciążeń.

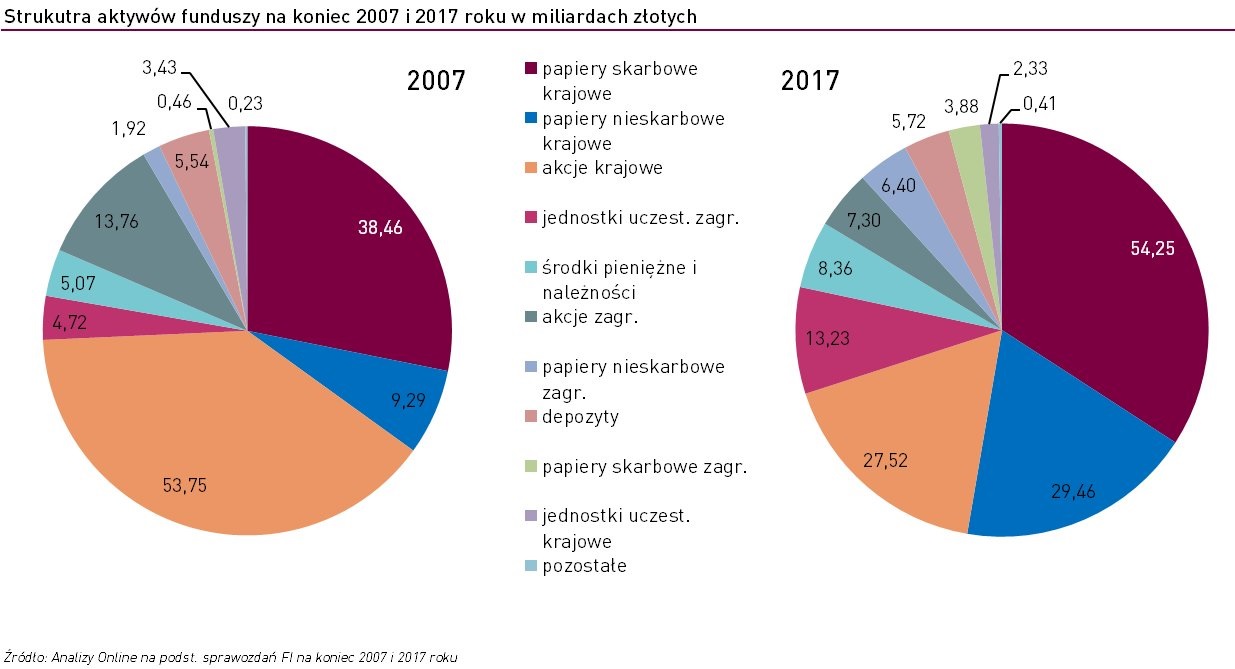

Nasza GPW od kilku lat odstaje od największych rynków. W USA trwa hossa, a my ledwo zbliżyliśmy się do poziomów sprzed dekady. Udział akcji w portfelach funduszy spadł w ostatnich 10 latach z 40% do mniej niecałych 20%. Czy nasza gospodarka tak odstaje od świata, Polacy „chorują” na awersję do ryzyka, a może problem wynika ze zmian w OFE?

Powodów jest kilka. Zaczynając od tych globalnych – dziś jest mniejszy sentyment dla rynków wschodzących, a w ramach tego koszyka jest wiele krajów, które przy podobnym poziomie ryzyka politycznego mogą zaoferować dużo lepsze perspektywy rozwoju gospodarczego. Schodząc na poziom rynku polskiego – tu olbrzymim problemem jest nawis potencjalnej podaży ze strony OFE. Nie ma zatem impulsów popytowych po stronie inwestorów zagranicznych, ani krajowych inwestorów instytucjonalnych.

Obroty na GPW od dekady w zasadzie stoją w miejscu. Udział inwestorów indywidualnych pozostaje niewielki. Modne stały się forex i kryptowaluty. Co się musi wydarzyć, aby powróciło zainteresowanie giełdą? Czy PPK mogą okazać się kołem ratunkowym dla GPW?

Inwestorzy indywidualni najbardziej interesują się giełdą po jakimś okresie spektakularnych wzrostów, czy też spektakularnych debiutów znanych spółek, a na takie się nie zanosi. Oczywiście można starać się stymulować popyt odgórnie, np. poprzez PPK. Nie za bardzo jednak rozumiem, po co miałby być realizowany program „OFE-bis” przy jednoczesnym rozmontowywaniu samych OFE. A jak nie rozumiem, to nie komentuję.

Rządzący chyba nie do końca wiedzą, jak rozwiązać problem z OFE. Czy ma Pan pomysł co z nimi zrobić?

Pomysł miałem w roku 2013 – polegał on na tym, aby z jednej strony zrealizować cel ówczesnej „reformy”, tj. umorzyć obligacje skarbowe posiadane przez OFE, z drugiej zaś – aby nie zmieniać OFE w fundusze akcyjne. Powstała cała Analiza Stowarzyszenia Emitentów Giełdowych “Wpływ reformy OFE na polski rynek kapitałowy” i nasza propozycja polegała na tym, żeby zamiast likwidacji części portfela OFE przekształcić je w zobowiązanie wobec np. ZUS, czyli z perspektywy przyszłych emerytów nic by się nie zmieniło, a część zadłużenia państwa można by było ukryć. Dzisiaj problem OFE jest wg mnie nierozwiązywalny – nad rynkiem wisi widmo dalszej nacjonalizacji, a próba zastąpienia obecnego systemu wprowadzeniem jakiegoś III filara nie zakończy się sukcesem, bo ludzie nie uwierzą w nowy system.

Do końca 2019 r. powinien zostać wdrożony projekt Unii Rynków Kapitałowych. Jego celem jest zapewnienie firmom dostępu do zróżnicowanych źródeł finansowania. Czy polscy emitenci są nim zainteresowani? Czy GPW grozi marginalizacja?

GPW na pewno nie grozi marginalizacja, gdyż ona była i jest bardzo małym rynkiem stanowiącym 1,1% kapitalizacji rynków UE. Natomiast na pewno grozi jej utrata monopolu na polskim poletku, co może mieć dramatyczne skutki. Jeśli założymy, że w ramach Unii Rynków Kapitałowych wprowadzona zostanie zasada swobody wyboru rynku notowań przez emitenta, to może się okazać, że największe spółki prywatne pójdą tam, gdzie koszty są niższe, a korzyści wyższe, np. do Frankfurtu. Byłaby to olbrzymia szkoda dla gospodarki, ale istnieje zagrożenie , że warszawska giełda nie będzie właściwie przygotowana do konkurowania z silniejszymi i bogatszymi rynkami.

Co zrobić, aby emitenci zostali w Polsce?

Najpilniejsze działania, które nie wymagają żadnych nakładów ani zmian legislacyjnych to proste komunikaty ze strony nadzorcy rynku wskazujące, jak będzie się samoograniczać w egzekwowaniu nowych przepisów i jak chciałby wykorzystać wiedzę uczestników rynku w ramach prowadzonych postępowań administracyjnych i ewentualnego nakładania sankcji. Pokazanie woli współpracy mogłoby bardzo wiele zmienić.

Drugi krok to wsparcie działań SEG na poziomie unijnym mających na celu ograniczenie wymogów wobec małych i średnich emitentów. Samodzielnie wywalczyliśmy już bardzo wiele, ale jest to niezwykle trudne, bo podczas prac w ramach UE sytuacja, kiedy postulaty rynku nie są wspierane przez administrację rodzi nie tyle zdziwienie, co nawet podejrzliwość.

Kolejnym działaniem mogłoby być ułatwienie funkcjonowania emitentów oraz obniżenie ich kosztów związanych z obecnością na rynku – tu jest duże pole do popisu dla instytucji infrastrukturalnych. Niestety, pozycja monopolistyczna nie zachęca do kreatywności i elastyczności, więc trudno tu o zmiany, a obawiam się że swoboda wyboru rynku przez emitenta przyjdzie wcześniej, niż nam się to wydaje i wówczas może być już za późno.

Bardzo interesujący temat. Chciałbym prosić o rozwinięcie tematu Unii Rynków Kapitałowych i konsekwencji jej wdrożenia dla funkcjonowania GPW. Co powstrzymuje w tej chwili polskich emitentów przed zapewnieniem sobie notowania na giełdach innych niż warszawska, czy są to dodatkowe wymogi regulacyjne specyficzne dla poszczególnych rynków? Czy wraz z wdrożeniem Unii znikną wszelkie różnice regulacyjne na poszczególnych krajowych rynkach kapitałowych? Czy dla polskich emitentów faktycznie pod względem kosztów nie będzie istotnej różnicy, który z europejskich parkietów wybiorą? Jak wygląda porównanie kosztów notowania spółki na giełdzie we Frankfurcie w stosunku do jej notowania na giełdzie warszawskiej w obecnej sytuacji prawnej oraz w tej… Czytaj więcej »

Michał, Przekazuję odpowiedź na Twoje pytanie od Pana Mirosława Kachniewskiego: „Warszawska giełda nie ma możliwości realizowania tak wysokich korzyści skali, jak największe giełdy europejskie. Jest to jeden z czynników, dla których świadczy usługi drożej od tych konkurentów. Mimo to polscy emitenci nie zmieniają rynku notowań, przynajmniej z dwóch powodów. Pierwszy z nich to kwestia powiązania rynku notowań z rynkiem prowadzenia biznesu, a drugi – ograniczenia regulacyjne praktycznie uniemożliwiające przeniesienie spółki na inną giełdę. Oba te czynniki będą jednak coraz mniej istotne. Polskie spółki są bowiem coraz bardziej obecne na rynkach zagranicznych i notowanie na tamtejszej giełdzie może być bardzo ważnym… Czytaj więcej »