W 2018 giełdę opuściła rekordowa liczba spółek – 25. Czy spółki są coraz mniej zainteresowane obecnością na parkiecie? Z jakiego powodu spółki opuszczają giełdę oraz z czym to jest związane?

Obecność na giełdzie przestała się opłacać?

Bardzo często, gdy jakiś podmiot opuszcza giełdę, media ogłaszają że bycie notowanym przestało się opłacać, a giełda w niedługim czasie całkowicie opustoszeje. Dziennikarze przytaczają m.in. argumenty, że rynek jest przeregulowany, a obowiązki informacyjne są coraz bardziej uciążliwe. Oczywiście zgadzam się, że giełda pozostaje w kryzysie od pewnego czasu. To prawda, że że rynek jest przeregulowany, a obowiązki informacyjne mogą być coraz bardziej dokuczliwe. A ale czy jednak to są powody wycofywania się spółek z obrotu giełdowego? Jakie są powody wycofań z rynku?

Regulamin Giełdy

Zacznijmy od sprawdzenia, w jakich wypadkach giełda wycofuje spółki z obrotu. Mówi o tym regulamin giełdy (§31 ust. 1 i 2). Rozróżnia on dwie sytuacje – kiedy giełda wyklucza emitenta bezwzględnie oraz kiedy może (ale nie musi) go wykluczyć. Pogrubioną czcionką oznaczyłem te powody, które zdarzają się najczęściej.

Zarząd Giełdy wyklucza instrumenty finansowe z obrotu giełdowego:

- jeżeli ich zbywalność stała się ograniczona

- na żądanie KNF

- w przypadku zniesienia ich dematerializacji

- w przypadku wykluczenia ich z obrotu na rynku regulowanym przez właściwy organ nadzoru

Zarząd Giełdy może wykluczyć instrumenty finansowe z obrotu giełdowego:

- jeżeli przestały spełniać warunki dopuszczenia do obrotu giełdowego na danym rynku, inne niż warunek ograniczonej zbywalności

- jeżeli emitent uporczywie narusza przepisy obowiązujące na giełdzie

- na wniosek emitenta

- w związku z upadłością emitenta

- jeżeli uzna, że wymaga tego interes i bezpieczeństwo uczestników obrotu

- wskutek podjęcia decyzji o połączeniu emitenta z innym podmiotem, jego podziale lub przekształceniu

- jeżeli w ciągu ostatnich 3 miesięcy nie dokonano żadnych transakcji giełdowych na danym instrumencie finansowym

- wskutek podjęcia przez emitenta działalności zakazanej przez obowiązujące przepisy prawa

- wskutek otwarcia likwidacji emitenta.

Powody wykluczenia z obrotu

Jak widać, regulamin giełdy rozróżnia całkiem sporo przypadków, kiedy spółka zostaje lub może zostać wykluczona z obrotu. W okresie 1991 – 2018 giełdę opuściło łącznie 213 spółek. Jednak nie wszystkie powody występowały z tą samą częstotliwością. O okolicznościach opuszczania parkietu można się dowiedzieć z Roczników Giełdowych z okresu 1999-2017 (Rocznik za 2018 jeszcze się nie ukazał). W rocznikach z lat 1991-1998 nie ma tych informacji, ale w tym okresie giełdę opuściło jedynie 4 spółki, więc nie ma to wielkiego znaczenia.

Najczęstszym powodem „zdjęcia” spółki z giełdy była fuzja. Chodzi tu zarówno o sytuację, w której spółka przyjmuje inny podmiot, jak również o bycie przejmowanym. Połączenie z innym podmiotem było powodem delistingu mniej więcej w co czwartym przypadku.

Drugim najczęstszym powodem delistingu było zniesienie dematerializacji akcji, czyli przywrócenie akcjom formy dokumentu – to co czwarty przypadek. Taka operacja wymaga wcześniejszego skupienia z rynku wszystkich akcji spółki przez akcjonariusza. Spółka może też opuścić giełdę na własny wniosek, bez znoszenia dematerializacji akcji. Wymaga to jednak odpowiedniej uchwały walnego zgromadzenia. Po zsumowaniu można stwierdzić, że spółki opuszczają giełdę z własnej inicjatywy w 42% przypadków. To częściej, niż w przypadku fuzji, ale to jednak jest to jedynie niecała połowa przypadków.

Co piąta spółka opuszczała giełdę z powodu upadłości. Było też 6 przypadków przymusowego wykupu, a 5 razy spółka została wyrzucona z giełdy przez KNF. Pozostałe powody były następujące:

- Reorganizacja finansowa emitenta – anulowanie akcji (CEDC, NOVAKBM)

- Wykluczenie z obrotu z powodu niewypełniania obowiązków informacyjnych (EURO BUD INVEST-2002)

- Przekształcenie spółki SA w sp. z o.o. (ANIMEX – 2002)

- Reorganizacja grupy kapitałowej emitenta – zmiana siedziby (NEWWORLDN-2012)

- Wykluczenie z obrotu na rynku macierzystym (SKYEUROPE-2010)

- Wykluczenie z obrotu z powodu braku podmiotu uprawnionego do reprezentacji spółki (PPLHOLD-2002)

- Wykluczenie z obrotu z powodu braku transakcji giełdowych na danym papierze w czasie ostatnich 3 miesięcy (CLIF 2002)

Opuszczenie giełdy na wniosek emitenta

Opuszczenie giełdy z inicjatywy emitenta najczęściej wiąże się ze zniesieniem dematerializacji akcji. Decyzję o dematerializacji akcji może podjąć walne zgromadzenie pod warunkiem, że uchwała zyska 90% (do 2016 roku – 80%) wszystkich głosów (ustawa o ofercie publicznej, art. 92, ust. 4). Posiadanie takiej liczby głosów przeważnie wymaga, aby wiodący akcjonariusz (lub akcjonariusze) nabył uprzednio odpowiednio wiele akcji. Przeważnie będzie to wymagało formy wezwania na sprzedaż akcji, czego wymaga ustawa o ofercie publicznej (art. 72-81). Jego powodzenie zależy od tego, czy pozostali akcjonariusze na nie odpowiedzą. Wyjątkiem są sytuacje, kiedy akcjonariusz przekroczył próg 90% udziału w spółce – ma on wtedy prawo do dokonania przymusowego wykupu.

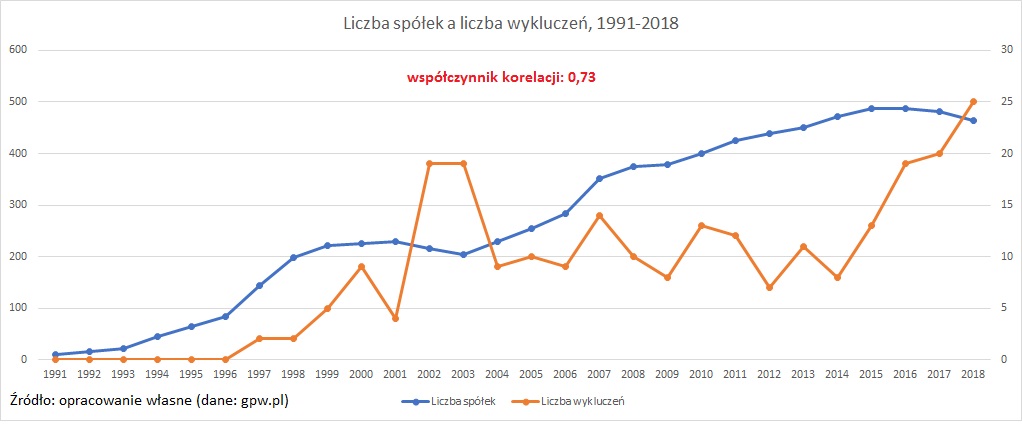

Im więcej spółek, tym więcej wykluczeń

Liczba wycofań z giełdy ściśle zależy od liczby spółek na parkiecie. Widać to gołym okiem na poniższym wykresie. Potwierdza to też wysoki poziom współczynnika korelacji (0,73) między liczbą spółek a liczba wycofań. To zrozumiałe, bo zawsze jakaś cześć spółek będzie się łączyć z innymi, jakaś część upadnie, a jakaś część będzie chciała wyjść z własnej inicjatywy. Im więcej spółek na giełdzie, tym większy odsetek spółek będzie miało jakiś powód, żeby się z nią pożegnać. Dokonując oceny, czy liczba delisting’ów jest wysoka czy niska, trzeba uwzględniać aktualną liczbę notowanych spółek.

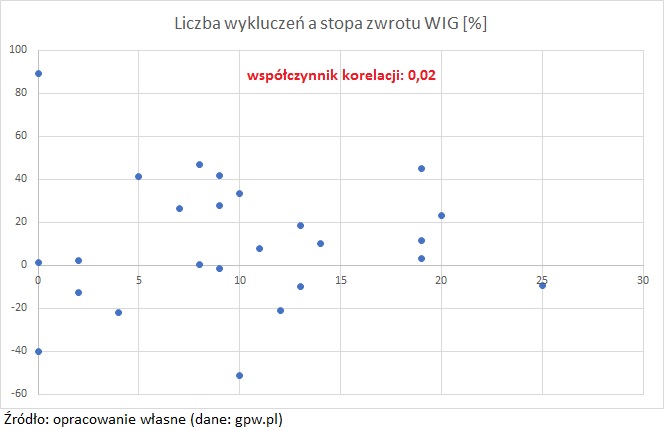

Czy liczba wycofań jest większa na spadkowym rynku?

Zastanawiałem się, czy liczba wycofań zwiększa się w okresie dekoniunktury giełdowej. Wydaje się, że w okresie dekoniunktury liczba wezwań czy upadłości powinna być większa – na spadającym rynku powinna się ona zwiększać. Taka zależność występuje w przypadku skupów akcji własnych. Okazuje się, że liczba wycofań z obrotu nie ma żadnego związku z tym, czy WIG rośnie czy spada. Policzyłem współczynnik korelacji między stopą zwrotu WIG oraz liczbą wycofań w danym roku w okresie 1991-2018. Wynik jest blisku zeru. Widać to również na poniższym wykresie.

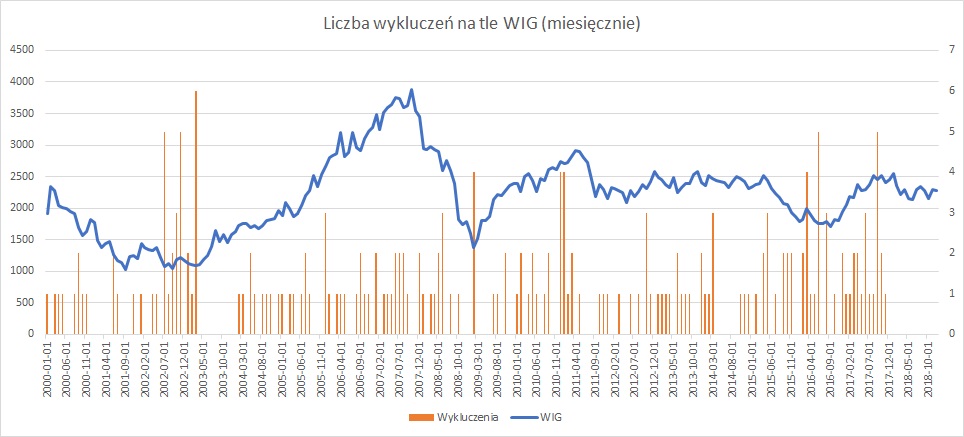

Kiedy spółki opuszczają giełdę?

Wiemy już, że nie ma związku między liczbą delisitng’ów a tym czy rynek jest rosnący, czy spadający. Ale może to zbyt płytka analiza, więc przyjrzyjmy się głębiej. Na poniższym wykresie widać, że spółki opuszczały giełdę z podobną regularnością przez cały czas (licząc od 2000 roku). W pobliżu dołków zdarzała się zwiększona liczba wycofań – w latach 2002, 2009, 2016. Ale w pobliżu szczytów też zdarzały się częstsze wycofania – w latach 2011 czy 2017. Związku między cyklem koniunkturalnym a liczbą delisting’ów nie widać. Spółki opuszczają parkiet z podobną regularnością w czasie hossy i bessy.

Wykluczenia nie mają związku z liczbą IPO

Związku nie widać też pomiędzy liczbą wycofań a liczbą debiutów na GPW. A jeśli nawet był, to jego charakter zmieniał się w czasie – był okresy związku pozytywnego i negatywnego. 2 razy w historii zdarzyło się, że liczba wycofań była większa, niż liczba debiutów. Pierwszy raz widzieliśmy to w w latach 2002-2003. Drugi raz obserwujemy to obecnie – od 2017 roku. Można próbować wyciągać z tego wniosek odnośnie do koniunktury giełdowej. Ale trzeba pamiętać, że te dane nie do końca jest sens porównywać. Dlaczego? Liczba debiutów dużym stopniu wiąże się z tym, czy jest hossa czy bessa, ale (jak pokazuje historia) nie ma żadnego związku z liczbą spółek na giełdzie. Z kolei liczba wycofań jest własnie w dużym stopniu zależna od liczby spółek.

Oczywiście, pewnie istnieje statystyczna korelacja między liczbą spółek, a liczbą delistingów. Ale to tylko jedna interpretacja zjawiska, moim zdaniem trochę powierzchowna – np. w kontekście stałej liczby delistingów w latach 2004-2015 (czyli bardzo długo): około 10 rocznie. Jeżeli popatrzymy dokładniej, to mamy do czynienia z dwoma dużymi falami delistingów. Jedna fala to lata 2002-2003. Druga fala trwa obecnie i nie jeszcze się nie zakończyła, więc nie można jej jeszcze oznaczyć latami (bo może jeszcze nie mamy maksimum). Nie znam statystyk, ale głowę dam, że ta pierwsza fala była związana w znacznym stopniu z przymusowymi wykluczeniami. M.in. na fali hossy internetowej… Czytaj więcej »

Ma Pan czujne oko – dziękuję 😉 Poniżej liczba delistingów w latach 2002-2003 (źródło: Roczniki Giełdowe) w według uzasadnienia wykluczenia z obrotu. Ma pan racje – liczba delistingów w związku z upadłością jest większa, niż w ogólnej statystyce dla okresu 1999-2017 11 – upadłość 10 – wycofanie z obrotu na wniosek emitenta 8 – wyprowadzenie z obrotu 3 – fuzja 1 – przekstałcenie w sp. Z o.o. 1 – wykluczenie z obrotu 1 – wykluczenie z obrotu z powodu braku podmiotu uprawnionego do reprezentacji spółki 1 – wykluczenie z obrotu z powodu braku transakcji giełdowych na danym papierze w czasie… Czytaj więcej »