W 2018 roku na rynku głównym GPW zadebiutowało 7 spółek – najmniej od 2003 roku. Jakie można z tego wyciągnąć wnioski w odniesieniu do koniunktury giełdowej? Koniecznie przeczytaj, jeśli interesuje Cię:

- Jak kształtuje się liczba IPO w okresie hossy i bessy?

- Czy spółki przeważnie sprzedają akcje nowe czy istniejące?

- Jak liczba debiutów ma się do wykluczeń z obrotu giełdowego?

- Ile można zarobić na IPO w okresie wzrostów i spadków giełdowych?

- Jak udane są pierwsze oferty publiczne w ostatnich latach?

Co to jest pierwsza oferta publiczna (IPO)?

Skrót IPO oznacza Initial Public Offering, czyli pierwszą ofertę publiczną. W ramach oferty publicznej spółka oferuje swoje akcje przynajmniej 100 inwestorom lub nieoznaczonemu adresatowi. Gdy spóła robi to po raz pierwszy mówimy o pierwszej ofercie publicznej. Po sprzedaży akcji spółka ubiega się o dopuszczenie akcji do obrotu na giełdzie papierów wartościowych. Pierwsze notowanie akcji na „parkiecie” jest zwane debiutem.

Struktura oferty publicznej

Pojęcia debiut i pierwsza oferta publiczna czasami używane są zamiennie, ale nie zawsze są ze sobą powiązane. W przypadku przeniesienia spółki z rynku NewConnect na GPW mamy do czynienia z debiutem, jednak często nie jest on poprzedzony ofertą nabycia akcji. Struktura oferty publicznej może być następująca:

- Emisja nowych akcji

- Sprzedaż istniejących akcji

- Sprzedaż istniejących akcji połączona z emisją nowych akcji

Poniżej diagram wykonany na podstawie danych Strefy Inwestorów, z okresu 2005-2018. Pokazuje, jak wyglądała struktura ofert publicznych w tym czasie. W ramach oferty publicznej spółki najczęściej sprzedawały inwestorom już istniejące akcje (ponad połowa przypadków). Nie dochodziło do emisji nowych akcji, lecz jedynie upublicznienia istniejących. To pokazuje, że właściciele wprowadzając spółkę na giełdę chcą przede wszystkim pozbyć się (części) swoich udziałów i zdobyć gotówkę.

W co trzecim przypadku sprzedaż istniejących akcji połączona jest była z emisją nowych akcji. Przeciętna emisja obejmowała mniej więcej połowę nowych akcji i połowę istniejących, chociaż zróżnicowanie było bardzo duże.

Jedynie w co ósmym przypadku oferowane były jedynie akcje nowej emisji.

Liczba IPO

Liczba debiutów na GPW bywa różna w zależności od okresu. Już na pierwszy rzut oka widać pewną sezonowość. Wzmożona aktywność spółek w oferowaniu swoich akcji miała miejsce w latach 1997-1998 i w roku 2007. Wydaje się, że rok 2015 również był kolejnym „szczytem”, ale jakby zabrakło „paliwa” i liczba IPO była mniejsza, niż w poprzednich szczytach. Do tej pory rekordowym rokiem pod względem IPO był 2007 – odbyło się ponad 80 pierwszych ofert publicznych. Od tamtej pory w najlepszym roku liczba IPO było równa co najwyżej połowie z 2007 roku. Nie widać związku między liczbą debiutów a aktualną liczbą spółek na GPW.

Liczba IPO: Polska vs. USA

Jak wygląda aktywność pod względem IPO w Polsce w porównaniu z największym rynkiem, czyli USA? Przede wszystkim w Polsce liczba ofert przeważnie jest dużo niższa. To akurat nie dziwi, bo USA są dużo większym rynkiem. Jedynie w 2008 roku liczby dla obu rynków były zbliżone.

Ten wykres pokazuje też słabość polskiego rynku po 2007 roku. Na rynku amerykańskim w 2014 pojawił się nowy „lokalny” rekord, podczas gdy w Polsce liczba ofert już nie wzniosła się na takie „wyżyny” jak w 2007.

Można odnieść wrażenie, że w sezonowość w USA jest dużo wyraźniejsza, niż w Polsce. Ale wynika to ze wspólnej skali wykresu i dużej dysproporcji liczb IPO. Wzmożona aktywność IPO w Polsce i USA występuje mniej więcej w tym samym czasie. Chociaż w ostatnich 2 latach Polska wykazuje wyjątkową słabość.

IPO vs. wycofania z obrotu

Mocne powiązanie liczby IPO oraz wycofań z giełdy raczej nie występuje. Jeśli mielibyśmy dostrzec jakąś zależność, jest ona bardzo słaba i w zasadzie potrafiła się zmieniać w czasie.

Liczba pierwszych ofert publicznych przeważnie jest dużo większa, niż wycofań z giełdy. Chociaż zdarzały się okresy, kiedy te drugie przeważały. Było tak w latach 2002-2003, czyli na przełomie bessy i hossy. Taka sytuacja powtórzyła się ostatnio – w latach 2017-2018. Jeśli mielibyśmy przyjąć, że historia lubi się powtarzać – bessa na GPW powinna się zbliżać ku końcowi. Potwierdzeniem końca bessy powinien być wzrost liczby IPO ponad liczbę wycofań z giełdy.

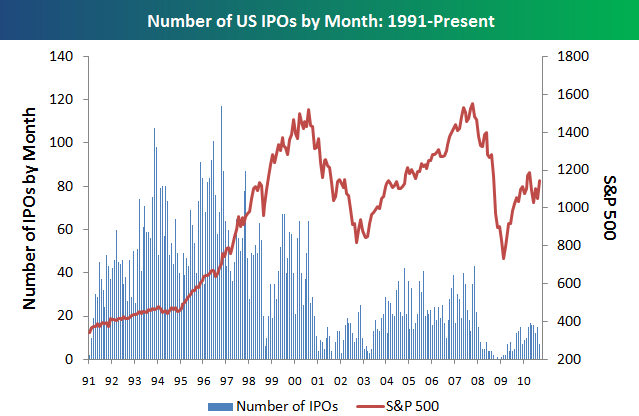

IPO w USA vs S&P500

Wzmożona aktywność w obszarze IPO występuje przeważnie w okresach giełdowych wzrostów, zwłaszcza w okolicach szczytów. Jest to dość zrozumiałe, bo właściciele spółek, którym najczęściej zależy na pozbyciu się części swoich udziałów, chcą uzyskać jak najlepszą cenę. Wzrost IPO towarzyszący hossie widać dość wyraźnie na przykładzie rynku USA w okresie 1991 – 2010 (IPOs na tle indeksu S&P500). Przyglądając się szczegółom widać także, że liczby IPO w ostatnich kilkunastu latach nie są aż tak wysokie, jak w latach 90′.

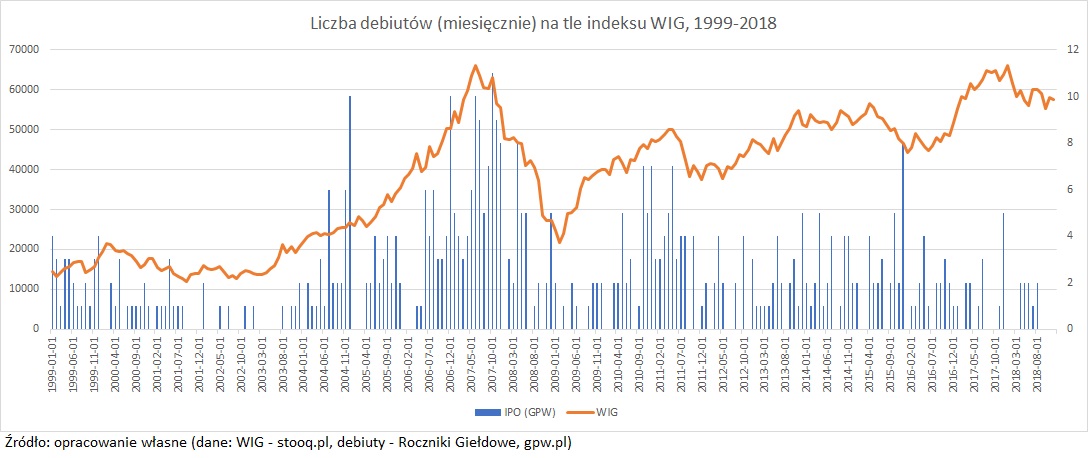

IPO na GPW vs WIG

IPO na GPW vs WIG

Gdyby policzyć współczynnik korelacji między liczbą IPO a indeksem WIG, nie zobaczymy związku (może bardzo delikatny). Natomiast na wykresie widać jednak, że podobnie jak w USA, wzrostom giełdowym towarzyszy wzmożona aktywność na rynku IPO. Dostrzegalne jest to zwłaszcza w okresie giełdowych szczytów. Można tego wyciągnąć wniosek, że właściciele spółek mają całkiem dobre rozeznanie, kiedy na giełdzie jest tanio, a kiedy drogo. Oczywiście w wielu przypadkach oferty pojawiają się w okolicach dna bessy. Po prostu są sytuacje, kiedy pieniądze na dalszy rozwój są spółkom pilnie potrzebne i nie są one skłonne czekać na poprawę koniunktury i wyższe wyceny.

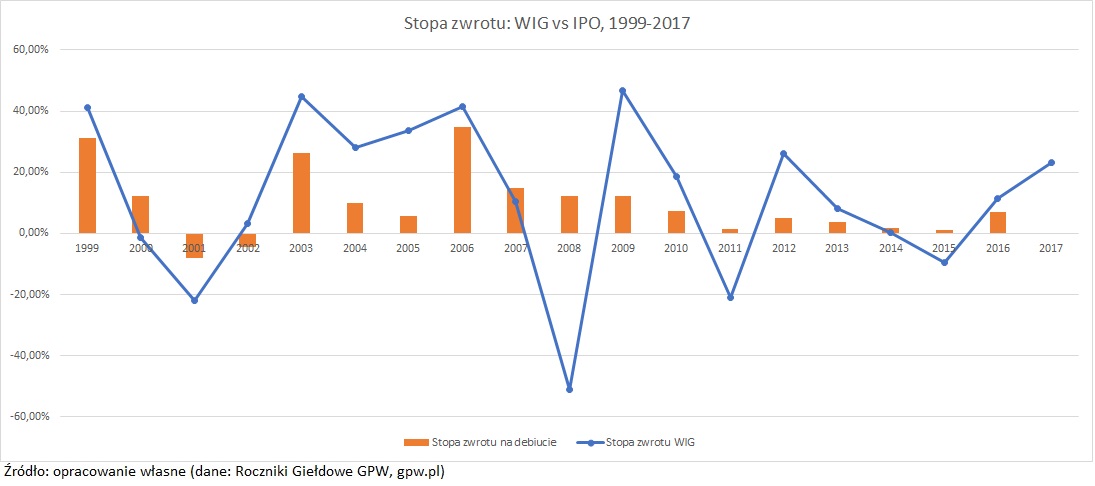

Stopy zwrotu na debiucie

Ile można zarobić na debiucie giełdowym? Kupując akcje w IPO i sprzedając podczas otwarcia w dniu pierwszego notowania można zarobić przeciętnie 11,3%. Tak przynajmniej wynika ze statystyki na podstawie okresu 1999-2017 (dane: Roczniki Giełdowe GPW). Wydaje się, że to bardzo dużo, biorąc pod uwagę że tą stopę zwrotu można było uzyskać w okresie kilku tygodni – bo tyle czasu przeciętnie upływa od złożenia zlecenia na zakup akcji do dnia debiutu. Przy założeniu, że trwa to 2 miesiące, roczna stopa zwrotu wyniosłaby ok 100%.

Na poniższym wykresie widać, że przeciętna stopa zwrotu w danym roku mocno zmieniała się w czasie. Zaprezentowane są nim roczne stopy zwrotu WIG oraz przeciętna stopa zwrotu na debiucie. Można dostrzec gołym okiem, że im silniejszy WIG, tym więcej można zarobić na debiucie. Potwierdza to również wysoki poziom współczynnika korelacji (53%): im wyższa stopa zwrotu WIG, tym wyższa przeciętna stopa zwrotu na debiucie.

Niskie przeciętne stopy zwrotu mogą świadczyć o tym, że znajdujemy się w okresie dekoniunktury giełdowej (bessy). Trzeba jednak zachować ostrożność. Warto zwrócić uwagę, że wysokie stopy zwrotu z lat 1999, 2003, 2006 w późniejszym okresie się nie powtórzyły, a mieliśmy przecież w tym czasie 3 hossy. To trochę pokazuje, że były one jednak dość słabe. Ale kto wie, może tak wysokich stóp zwrotu na debiutach już nigdy nie zobaczymy?

Czy IPO się udają?

Jak wynika z wcześniejszych wykresów, mała liczba ofert na rynku pierwotnym oznacza świadczy o słabej koniunkturze na giełdzie. O słabym rynku świadczą też nieudane debiuty, które przyniosły niską stopę zwrotu. Ale mały zysk to niejedyny element mówiący o tym, że debiuty się nie udają. W okresie dekoniunktury giełdowej spółkom często nie udaje się zebrać całej kwoty, którą planowali. W skrajnych przypadkach IPO jest zawieszane lub odwoływane.

Im większą część zakładanego kapitału spółce uda się uzyskać, tym lepiej to świadczy o nastrojach na giełdzie. W idealnym przypadku spółka pozyskuje cały zakładany kapitał, zapisy przewyższają ilość oferowanych akcji i następuje redukcja zapisów. W ostatnich latach na GPW jednak rzadko do tego dochodzi. Niemniej jednak tak rozumiany stopień powodzenia ofert wyznacza też trochę poziom nastrojów na GPW, co widać na poniższym wykresie (źródło: Strefa Inwestorów). Na wykresie nie został umieszczony wykres WIG, ale punkty szczytowe zbiegły się mniej więcej z lokalnymi szczytami indeksu. W ostatnim roku skuteczność ofert publicznych była wyjątkowo niska.

W skrajnych przypadkach gdy odpowiedź inwestorów na ofertę jest bardzo słaba, zdarza się że jest ona zawieszana lub odwoływana. Może się zdarzyć, że przyczyną niepowodzenia jest po prostu słabo przygotowana oferta. Ale przeważnie tego typu sytuacje raczej nie zdarzają się na podczas hossy. Poniżej przykładny zawieszonych lub odwołanych ofert.

- 2015 – Etos (odwołana)

- 2016 – Reino (odwołana)

- 2017 – Sales Intelligence (odwołana), Raiffeisen Bank Polska (zawieszona), Uniserv-Piecbud (odwołana)

- 2018 – Danwood