IKE/IKZE to najtańsza forma oszczędzania na rynku! Można lokować środki na koncie oszczędnościowym, w funduszach lub bezpośrednio w akcjach czy obligacjach, uzyskując ulgi podatkowe. Jak wiele osób korzysta z IKE/IKZE? Jaki jest stan tych oszczędności? Z jakiej formy IKE/IKZE najczęściej korzystają Polacy? Na te pytania podczas wywiadu odpowiada dziś Paweł Mizerski, Wiceprezes Zarządu i Dyrektor Departamentu Zarządzania Aktywami AXA TFI.

Liczba kont IKE i IKZE systematycznie rośnie. Jednak ich liczba w stosunku do osób pracujących jest nadal bardzo mała – ok. 5%. Z czego to może wynikać? Brak świadomości istnienia takich kont? Polacy oszczędzają gdzie indziej? A może brak refleksji na temat emerytury?

Wydaje mi się, że każdą z tych tez można by obronić. One wychodzą nie tylko w przypadku produktów emerytalnych, ale też każdych innych produktów inwestycyjnych. Widać to również w kontekście aktualnego wyboru czy w PPK zostać czy się wypisać. Z ekonomicznego punktu widzenia wydawałoby się, że nie ma się za bardzo nad czym zastanawiać, a jednak faktycznie tych uczestników jest bardzo mało.

Liczba kont systematycznie rośnie, ale zwracam uwagę na to, że IKE i IKZE to są “dzieci hossy”. Może w Polsce nie była ona szczególnie widoczna, ale globalnie sytuacja na rynkach była dobra. Zobaczymy, co będzie, jak ta sytuacja się zmieni na gorsze. Obawiam się, że wtedy liczba tych kont wcale nie musi rosnąć.

Dlaczego mamy taki obojętny stosunek do kont emerytalnych?

Prowadziłem na ten temat wiele dyskusji. Wydaje mi się, że po trochu “z każdego dzbanuszka można by nalać”. Nasza świadomość ekonomiczna jest na bardzo niskim poziomie. Mamy też totalny brak zaufania do instytucji finansowych i państwowych. To powoduje, że popularność tych produktów, mimo że są na prawdę atrakcyjne dla ludzi, jest zaskakująco niska.

Być może też jest tak, że ludzie wolą oszczędzać gdzie indziej. To widać po strukturze oszczędności Polaków. Na pewno nie można powiedzieć, że wynika to z wysokiego progu wejścia, bo zacząć oszczędzać można już od 50 zł. Niektórzy też mówią, że “jak mam wpłacić 50 zł, to nie ma sensu, bo nic nie uzbieram”. Brak świadomości połączony z brakiem zaufania powoduje też, że nawet jeśli te produkty się sprzedają, to one się sprzedają głównie w modelu “push”. Ludzie decydują się na nie głównie wtedy, gdy doradca (lub znajomy) je poleci, a nie dlatego że sami z siebie czują taką potrzebę. W przypadku IKZE jest pod tym względem lepiej, bo jednak mamy zachętę w postaci zwrotu podatku – wracająca w kolejnym roku gotówka działa motywująco.

Jeśli spojrzymy na strukturę wieku posiadaczy kont IKE/IKZE, widać regułę że wśród osób poniżej 40. przeważają mężczyźni, a po 40. kobiety. Czy kobiety po prostu później zaczynają interesować się oszczędzaniem i emeryturą?

Ja bym szukał odpowiedzi w zupełnie inny miejscu. W zależności od kanału, w którym dany produkt jest oferowany, struktura wieku jest różna, różny jest również poziom ryzyka rynkowego (zmienności wyceny) tych produktów. Struktura oszczędności pokazuje przede wszystkim, że kobiety są mniej skłonne do podejmowania ryzyka. Ale nie koniecznie musi być tak, że kobiety zaczynają później oszczędzać. Nie mamy wszystkich danych, ale być może stoi za tym kwestia kanału, przez który produkt jest sprzedawany. Ale to dość szeroki wątek.

Jeżeli mówimy o kanałach sprzedaży, zdecydowanym liderem pod względem liczby prowadzonych kont są zakłady ubezpieczeń (ponad 50%), chociaż TFI są na mocnym drugim miejscu (20-30%). Z czego wynika taka struktura rynku? Czy zakłady ubezpieczeń efektywniej pomnażają oszczędności. A może mają po prostu sprawną sieć sprzedaży?

Nie wiem, czy którakolwiek z sugerowanych odpowiedzi jest prawidłowa. Z jednej strony zakłady ubezpieczeń w ramach tych produktów mają najwięcej klientów, lecz z drugiej – mają one najwięcej “martwych kont”. Chęć do systematycznych wpłat w ich przypadku jest najmniejsza. To może wskazywać na dość dużą skuteczność sieci sprzedaży w pozyskiwaniu nowych klientów, ale jednocześnie bardzo małą skuteczność w utrzymaniu motywacji do regularnego oszczędzania.

Czemu tak jest?

Powodów może być wiele. Mi najbardziej bliska jest odpowiedź, że dość łatwo jest pozyskać w ramach tradycyjnej sieci klienta do tego produktu pokazując jego zalety podatkowe, ale ten klient być może do końca odczuwa chęć odkładania części swoich oszczędności na cele emerytalne. W związku z modelem “push” potrzeba oszczędzania pojawia się w momencie polecenia przez doradcę. A po zakupie, w kolejnych latach, ta potrzeba zanika. I trudno tego klienta przekonać do regularnego oszczędzania.

Wydaje mi się, że w pozostałych kanałach (pomijając banki) trudniej dotrzeć do klienta, bo niewiele jest osób, które mają odpowiednio duże doświadczenie i wiedzę. Z drugiej strony, jak się już dotrze do takiego klienta, dużo łatwiej jest mu regularnie oszczędzać. I to chyba też widać w dynamice zmian liczby klientów. Zakłady ubezpieczeń w pewnym momencie opanowały ten rynek, ale ten dystans między nimi a funduszami, zmniejsza się.

Co prawda największą liczbę kont prowadzą zakłady ubezpieczeń, ale największe aktywa mają jednak fundusze inwestycyjne, zwłaszcza w przypadku IKZE. Widać, więc że te konta prowadzone przez ubezpieczycieli są słabo zasilane.

Tak, to jest idealny dowód na to, że jest im łatwiej pozyskać klienta, ale ciężko im go zmotywować do tego, żeby on regularnie oszczędzał. Wydaje mi się, że jak ktoś już inwestuje w instrumenty finansowe pośrednio poprzez fundusze lub bezpośrednio poprzez posiadany rachunek w domu maklerskim, to ta potrzeba jest większa, lepiej rozumiana i stąd wpłaty są bardziej regularne.

Jest też różnica pomiędzy IKE i IKZE. W przypadku klientów IKZE ta potrzeba wydaje się lepiej rozumiana. Chociaż wcale nie potrzeba oszczędzania może być tu decydująca, lecz chęć uzyskania zwrotu podatku z urzędu skarbowego. I to chyba jest brutalna prawda.

W 2018 średnia wartość rachunku IKE wynosiła 8,7 tys zł, a IKZE – 3,2 tys zł. Nie wiemy, jaki na te liczby przypada średni czas oszczędzania, ale wydaje się, że jest to bardzo mało. Zwłaszcza w przypadku IKE, które jest dostępne od 14 lat. Czy na podstawie tych liczb możemy cokolwiek powiedzieć?

Taka ogólna średnia nie za wiele mówi. Jak spojrzymy na wartości w podziale na instytucje, to widać również duże zróżnicowanie. Jeżeli jednak faktycznie po 15 latach oszczędzania średnia wartość rachunku tak wygląda, to trzeba mieć świadomość że wiele nam to naszej sytuacji emerytalnej nie poprawi. Ale też pamiętajmy, że za tą średnią może stać wiele czynników: stopy zwrotu z inwestycji, regularność oraz wysokość wpłat. Gdyby założyć, że mamy regularnie oszczędzających, co jednak nie jest prawdą, to jest to na pewno bardzo mała kwota.

Patrząc na średnią wartość rachunku w podziale na instytucje zróżnicowanie faktycznie jest bardzo duże. W zakładach ubezpieczeń jest ona najniższa, co potwierdza nam obraz sytuacji, który już nam się zaczął wyłaniać. Najwyższa jest w przypadku rachunków prowadzonych przez domy maklerskie. Czy posiadacze rachunków maklerskich to osoby najbardziej zamożne? A może po prostu najbardziej świadome inwestycyjnie, świadome konieczności regularnego oszczędzania?

Jedna i druga teza może być prawdziwa. Statystyki pokazują jeszcze jedną ciekawostkę. Biorąc pod uwagę, że IKZE wystartowało dużo później niż IKE, to mimo że limity wpłat są mniejsze w przypadku IKZE, to różnica w średniej wartości rachunku jest relatywnie niewielka. To może oznaczać, bez względu na rodzaj instytucji, dla IKE jest to naprawdę niska wartość. Wracając do pytania, do domów maklerskich trafiają osoby przynajmniej z dużą świadomością tego, że chciałyby inwestować, a jeśli przy okazji mogą zaoszczędzić na podatku, to tym lepiej. I te konta są regularnie zasilane i są zasilane dużo większymi kwotami. Klienci akurat tego kanału są też pewnie bardziej zamożni.

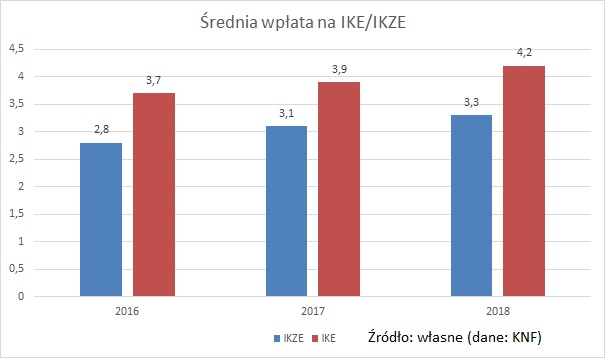

Przeciętna wpłata na IKE w 2018 wyniosła 4,2 tys zł. (przy limicie ok. 13 tys zł), a na IKZE – 3,3 tys zł. (przy limicie ok. 5 tys zł). Te wpłaty są dość niskie, przynajmniej w stosunku do dostępnych limitów. Ja się cały czas zastanawiam, czy problem polega bardziej na tym, czy nie mamy z czego odłożyć czy brakuje nam dyscypliny?

Pierwsza i druga teza mogą się łączyć. Zwykle ktoś, komu brakuje dyscypliny, nie ma czego odkładać, niezależnie od tego ile zarabia. Wbrew pozorom, czasami większą dyscyplinę można spotkać wśród osób mniej zarabiających. To nie do końca jest tak, że jak ktoś dużo zarabia to potrafi dużo odkładać. Wydaje mi się, że przede wszystkim brakuje nam nawyku oszczędzania. Można to też zobaczyć w innych liczbach, np. pokazujących przeciętny stan oszczędności Polaków. Więc z jednej strony brak wiedzy a z drugiej brak nawyków.

A czy te oszczędności są niskie – w przypadku IKZE to jeszcze tak źle nie wygląda. Gdyby faktycznie było tak, że rocznie średnio odkładamy taką wartość, jaką Pan podał, to średnia wartość rachunku IKE i IKZE byłaby dużo wyższa. Mam wrażenie, że jednak pomysł na emeryturę pojawia się nagle, pod wpływem jakiegoś impulsu a później przychodzi brak dyscypliny, zapominamy o wpłatach. Wysokość przeciętnej wpłaty jest generowana przede wszystkim przez nowe osoby, które dopiero otwierają konto emerytalne.

Czy taki poziom wpłat wystarczyłby na dobrą emeryturę, gdyby były one regularne?

System emerytalny, w takiej formie w jakiej on dzisiaj funkcjonuje, jest bardzo skomplikowany. Naprawdę niewiele jest osób, które potrafią odróżnić OFE, IKE, IKZE, PPE, PPK. W ramach 3. filara mamy wielość produktów. Każdy wie, że coś tam ma, ale nie wie “z czym to się je”, ile z tego będzie. Instytucje prześcigają się w tworzeniu kalkulatorów, pokazujących, ile z danego produktu będzie pieniędzy na emeryturę. Ale brakuje mi takiego kompleksowego podejścia, gdzie byśmy się dowiedzieli, ile pieniędzy możemy oczekiwać łącznie – w podziale na każdy filar i poszczególne źródła, które go tworzą. I w zależności od tego, ile wydajemy dzisiaj, obliczyć ile nam potrzeba, żeby ten komfort życia na emeryturze zachować, a więc również abyśmy mogli określić ile produktów powinniśmy dzisiaj posiadać. Brakuje mi takiego podejścia, w którym zbierzemy to wszystko razem. Zwłaszcza, że tak jak wspomniałem, ten system nie jest łatwy i wiele ludzi go nie rozumie. Choćby pojedynczy produkt był najlepszy, to nic nie zmieni jeśli nie spojrzymy na naszą emerytalną przyszłość kompleksowo. Osobiście wydaje mi się, że lepiej mieć kilka produktów. Można je rozłożyć pomiędzy różne instytucje. To pozwoli dodatkowo się zabezpieczyć, gdyby z jednym ze źródeł stało się coś, czego nie możemy dzisiaj przewidzieć. Tego rodzaju świadomości moim zdaniem dzisiaj bardzo brakuje.

Spójrzmy teraz na formę nowych kont. O ile największą liczbę istniejących kont prowadzą zakłady ubezpieczeń, o tyle wśród nowych przodują fundusze inwestycyjne. To potwierdzałoby tezę, że fundusze są na fali wznoszącej a ubezpieczyciele w odwrocie…

Być może jest tak (ale to tylko moja hipoteza), że parę lat temu była wśród ubezpieczycieli jakaś ofensywa, może jednorazowa, i te instytucje chciały ten rynek zawojować i prowadziły przez jakiś czas szeroko zakrojoną kampanię w ramach sieci sprzedaży na promowanie tych produktów. Potem się być może coś się zmieniło i zaprzestano aktywnej sprzedaży.

Ja na te dane patrzę też z dystansem. Dzisiaj jedna część instytucji jest w odwrocie, a druga zyskuje. Ale pytanie, czemu zyskuje i czy ta przewaga jest trwała. Na to pytanie nie potrafię odpowiedzieć. Być może jest tak, że mieliśmy przez ostatnie 2 lata żywą dyskusję na temat systemu emerytalnego, gdzie prym wiodły produkty PPE i PPK. I być może, w efekcie tej dyskusji, część osób zdecydowała się na to żeby nabywać innego rodzaju produkty emerytalne w ramach instytucji, w których to PPE czy PPK posiadają lub będą posiadać. Przewaga funduszy inwestycyjnych może się zatem brać stąd, że akurat TFI były w tej dyskusji dość aktywne.

Spójrzmy jeszcze na wskaźnik aktywnych kont IKE i IKZE. Jak Pan na początku zauważył, sporo kont jest nieaktywnych – aż 2/3. Tylko na co trzecie konto w poprzednim roku wpłynęły jakiekolwiek pieniądze. Zróżnicowanie według instytucji też jest bardzo duże. Najmniej aktywne są rachunki zakładów ubezpieczeń, a najbardziej aktywne – w bankach i domach maklerskich. Co ciekawe, w przypadku funduszy aktywnych kont IKZE jest dwa razy więcej niż kont IKE. Ma Pan pomysł dlaczego?

Jedyny wniosek, jaki jestem w stanie wyciągnąć jest ten sam, o którym mówiłem wcześniej. Ludzie wolą w pierwszej kolejności wpłacać na IKZE, a dopiero w drugiej kolejności na IKE. I uważam, że jest to właściwe podejście. IKZE daje korzyści już przy najbliższym rozliczeniu PIT, są one bardziej namacalne – to jest często ważniejsze dla ludzi niż cel emerytalny sam w sobie. IKE jest częściej wybierane wtedy, gdyś komuś je doradzono, czyli sami z siebie mają mniejszą potrzebę posiadać taki produkt. Być może w przypadku IKE TFI przegrywają z innymi instytucjami – bo mają relatywnie mniej rozbudowaną sieć sprzedaży. Lepsze wyniki dla IKZE wynikają z tego, że potrzeba posiadania tego produktu powstaje trochę bardziej naturalnie, a co za tym idzie, nie musi być „wspomagana”. Chociaż, jeżeli spojrzeć na rozkład wpłat na konto IKZE w czasie, to idealnie wychodzi w tym przypadku nasza skłonność do odkładania wszystkiego na ostatnią chwilę. Większość wpłat na istniejące konta oraz otwarć nowych kont przypada na grudzień, i to przeważnie jego drugą połowę. W przypadku IKE rozkład w ciągu roku jest w miarę liniowy – nie ma takiej sezonowości. To broniłoby tezę, że popularność IKZE bierze się bardziej z możliwości odzyskania części podatku dochodowego.

W ostatnim czasie dużo się mówi o PPK. W tym produkcie też będą nasze pieniądze. Czy może wobec tego IKE/IKZE nie są jednak potrzebne?

Po pierwsze, wracając do tego o czym powiedziałem wcześniej, żaden z tych produktów emerytalnych, potraktowany jako jedyne źródło oszczędności na emeryturę, nie zapewni nam wysokiej stopy zastąpienia naszej ostatniej pensji. I znowu dochodzimy do tego, ile każdy z nas potrzebuje do tego, żeby na emeryturze prowadzić określony standard życia, do którego przyzwyczaił się wcześniej. I to jest kwestia bardzo indywidualna. Większość z nas po osiągnięciu wieku emerytalnego pewnie wydłuży sobie po prostu swoją karierę zawodową. Jeśli nie pomyśli się o swoim pomyślę na emeryturę wystarczająco wcześnie, to chyba jedyne rozwiązanie. Jeśli ktoś planuje jednak „wakacje życia”, to uważam, że ani PPK ani IKE ani IKZE indywidulanie nie wystarczą ale potraktowane łącznie stanowią atrakcyjną alternatywę. Lepiej do tego podchodzić kompleksowo.

Czy obowiązkowe PPK nie zniechęcą do IKE/IKZE?

W kontekście niskiej popularności IKZE lub IKE ja bym się nie bał, że PPK ograniczy zapotrzebowanie na te produkty. Bardziej prawdopodobna jest sytuacja odwrotna. Ci, którzy nigdy nie mieli nic do czynienia z funduszami inwestycyjnymi, teraz staną się ich klientami. Być może sama dyskusja o PPK otworzy dyskusję w ogóle o emeryturach i u części osób wpłynie na potrzebę posiadania dodatkowych oszczędności. Moim zdaniem aktualnie problemem nie jest to, że PPK istnieje, tylko to, jak niską partycypację udało się w jego ramach osiągnąć. My się nie musimy dzisiaj obawiać tego, że PPK wyprze IKE czy IKZE, tylko raczej tego, że większość osób nie chce posiadać PPK.

Patrząc na skłonność do oszczędzania większość osób nie będzie potrzebować obu kont, lecz raczej stanie przed dylematem: IKE czy IKZE. Jak dokonać tego wyboru?

To jest powiązane z kilkoma czynnikami. Po pierwsze, kiedy my chcemy te środki mieć dostępne – w IKE będą one dostępne wcześniej.

Pytanie też, czy nasza motywacja wynika z chęci oszczędzania na emeryturę czy bardziej z uzyskania szybkiego odpisu podatkowego – wtedy lepsze będzie IKZE.

Raczej nie powinniśmy się natomiast obawiać tego, że ktoś nam te środki zabierze. W razie czego, w przypadku obu kont wypłata jest szybka i relatywnie prosta – można zamknąć konto IKE czy IKZE, zapłacić odpowiedni podatek i tyle. Natomiast w przypadku IKE możliwa jest częściowa wypłata, bez konieczności zamykania konta. Można więc bardziej dynamicznie wpłacać i wypłacać pieniądze. No i można ich wpłacać prawie trzy razy tyle, co w przypadku IKZE.

Natomiast patrząc na korzyści, które możemy najszybciej uzyskać, dobrym pomysłem jest w pierwszej kolejności postawić na IKZE, a potem IKE. W dalszej kolejności dopiero rozpatrywać inwestycje w klasyczne jednostki funduszy. Takie kaskadowe podejście do inwestowania jest dzisiaj również oferowane przez TFI.

Biorąc pod uwagę jedynie to, gdzie powinniśmy więcej zarobić, co się według Pana bardziej opłaca? W IKE zwolnienie podatkowe jest na samym końcu, a w przypadku IKZE mamy natychmiastowe ulgi podatkowe, ale na końcu trzeba zapłacić podatek 10%. Według moich kalkulacji kluczowe wydaje się to, czy będziemy reinwestować ulgi podatkowe, które uzyskamy z IKZE. Jeśli tak, to IKZE jest bezkonkurencyjne. W przeciwnym wypadku werdykt zależy m.in. od stopy zwrotu na inwestycji.

Stopa zwrotu to pierwsza rzecz, a drugą jest to, jak dużą ulgę podatkową otrzymamy w IKZE, co z kolei jest związane z tym, który próg podatkowy nas obowiązuje, czyli ile zarabiamy. To ile zarabiamy ma wpływ na to, ile odzyskamy podatku, a to ma wpływ na rentowność obu produktów z naszego punktu widzenia. Uwzględniając zwrot podatku w kolejnym roku oraz reinwestycje tej kwoty, IKZE powinno zawsze wypadać lepiej.

Kiedy warto zacząć inwestować w IKE/IKZE? Według prawa wystarczy mieć 18 lat (a nawet 16). Jednak może inwestowanie na rynku kapitałowym w tym wieku nie jest zbyt dobrym pomysłem? Niewielkie pieniądze, które się „za młodu” posiada, często lepiej zainwestować w siebie, podnosząc swoje kwalifikacje, zwiększając swoje zarobki. Stopy zwrotu, które można tak uzyskać są często nieosiągalne na rynku kapitałowym. Może o IKE/IKZE lepiej pomyśleć, gdy możliwości inwestycji w siebie i dynamika wzrostu zarobków są już mniejsze, powiedzmy po 30-tce?

Z jednej strony tak. Ale spójrzmy na to też inaczej. Aby dziś zacząć inwestować w IKE/IKZE potrzeba 50 zł. Jest to kwota na tyle nieduża, że większość osób, bez względu na dochody, może ją odłożyć. Co prawda, pod kątem przyszłej emerytury takie kwoty są bez znaczenia. Jednak jeżeli zaczniemy wcześnie oszczędzać małe kwoty, będzie to czas wykorzystany na naukę tego, jak te produkty w ogóle działają i jak działa rynek finansowy.

Uważam też, że jak ktoś pierwszy raz styka się z funduszem inwestycyjnym, z rynkiem finansowym, to on jest tak przytłoczony ilością informacji, liczbą ankiet, formularzy, komunikatów ostrzegających o ryzyku, że już pewnie gros osób rezygnuje na tym etapie. Potrzeba na prawdę dużo czasu, żeby się nauczyć tego, jak działa rynek finansowy, oraz co jeszcze ważniejsze, jaką my tak na prawdę mamy tolerancję na ponoszenie ryzyka w ramach wybieranych przez nas produktów. Mam tutaj na myśli akceptowany poziom zmienności cen instrumentów finansowych. Bo to jest już kompletnie indywidualna sprawa. Większości osób na początku swojej przygody z inwestowaniem wydaje się coś zupełnie co innego, niż się potem okazuje. Może się nam na przykład wydawać, że akceptujemy duże ryzyko, a potem gdy ono się materializuje i widzimy ujemne stopy zwrotu, to panikujemy i podejmujemy inne decyzje niż zakładaliśmy. A żeby się tego nauczyć, trzeba przejść jeden, dwa pełne cykle na rynkach finansowych i sprawdzić przy jakim poziomie zmienności czujemy się komfortowo. Najlepiej je przejść inwestując niewielką część oszczędności. Ja bym, szczerze powiedziawszy, traktował to też jako element inwestycji w siebie i nauki. A ponieważ można to robić naprawdę wcześnie i na niewielkich kwotach, to potem z bagażem doświadczenia i wiedzy, gdy pojawiają się u nas większe oszczędności, będziemy inwestować już w pełni świadomie.

Czyli podsumowując, jednak sugerowałby Pan zaczynać jak najwcześniej, mimo że “za młodu” albo nie mamy pieniędzy albo nasze dochody są niewielkie. Nastawić się na budowanie nawyku oszczędzania i naukę tego, jak działa rynek, operując niewielkimi kwotami, aby koszty nauki były relatywnie niewielkie.

Tak, to jest dokładnie takie podejście jakie bym promował.

A ja bym się pod tym podpisał, bo uważam bardzo podobnie i tu możemy postawić kropkę. Bardzo Panu dziękuję za rozmowę.

Dziękuję.

Promocja: otwórz IKZE w AXA TFI i zyskaj dodatkowe 200zł

Jeżeli rozważasz otwarcie IKZE z funduszami inwestycyjnymi, jednym z TFI które warto rozważyć, jest AXA TFI:

- To jedno z czołowych TFI według rankingu portalu Analizy.pl

- Wyróżniają ich najniższe opłaty na rynku (opłaty za zarządzanie obniżone o ok. połowę, brak opłat za prowadzenie, otwarcie, likwidację czy przeniesienie)

- Promocja 200 za 2000. Jeżeli do końca roku otworzysz IKZE w AXA TFI i wpłacisz min. 2000 zł, otrzymasz dodatkowo 200 zł.

Powyższy materiał to nie był tekst sponsorowany – nie otrzymałem za niego żadnego wynagrodzenia. Natomiast jeżeli był on dla Ciebie wartościowy, możesz otworzyć konto IKZE w AXA TFI (i skorzystać z promocji) za pośrednictwem poniższego linka – wówczas ja otrzymam wynagrodzenie od agencji, która współpracuje z AXA TFI. Ty oczywiście nie ponosisz z tego tytułu żadnych kosztów, jednak jeżeli nie chcesz żebym zarobił, możesz też otworzyć konto bezpośrednio na stronie AXA TFI (i również skorzystać z promocji).

A jeżeli masz jakieś wątpliwości i chciałbyś porozmawiać o IKE/IKZE, pls napisz do mnie wiadomość na:

artur.wisniewski@stockbroker.pl

Po 19 latach na polisolokatach w najlepszym ZU mam 20% strat (licząc wpłaty nominalnie), realne straty 70%. Czy IKZE uzyska lepszy wynik? Jedynie IKE Obligacje, tu Cię nie okradną = marny, ale zysk realny. Dlaczego profity trafiają tylko do instytucji marnie zarządzających?

IKE/IKZE są dostępne w przeróżnej formie i instytucjach: fundusze, domy maklerskie itd. Każdy ma swoje wewnętrzne opłaty. Jedni większe inni mniejsze. Każdy chce zarobić – to oczywiste, ale nie każda intytucja “zdziera”. W internecie jest masa rankingów i wszelakich artykułów na temat tych produktów. Warto po nie sięgać i wybierać te najkorzystniejsze. A w razie czego można przenieść swoje IKE/IKZE do innej instytucji.