Wiele osób nie inwestuje, bo obawia się, że i tak nie zdoła zgromadzić sensownego kapitału na emeryturę. Tymczasem okazuje się, że prywatna emerytura jest w zasięgu każdego z nas. Jak dużego kapitału będziemy potrzebować? Ile inwestować, aby zgromadzić kapitał, który pozwoli obyć się bez ZUS? W tym materiale próbuję odpowiedzieć na pytanie, wchodząc w buty przeciętnego Kowalskiego.

Do gromadzenia prywatnej emerytury bardzo dobrze nadają się konta IKE i IKZE, więc w drugiej części materiału pokażę, z którego konto bardziej się opłaca korzystać w zależności od naszej sytuacji. Pomoże w tym Kalkulator IKE/IKZE, który możecie bezpłatnie pobrać.

Wersja wideo

Wersja audio (podcast)

Wersja tekstowa

Ile pieniędzy będziemy potrzebować na emeryturze?

Ile pieniędzy będzie potrzebować będzie zależało od naszych wydatków. Osoby, które mało zarabiają przeważnie wydają mniej, a które zarabiają dużo, przeważnie wydają więcej. 🙂 Aby wczuć się w sytuację przeciętnego Polaka, posłużymy się przeciętnym wynagrodzeniem brutto podawanym prze GUS. W roku 2022 wynosi ono 6644 zł.

Część z was może stwierdzić, że nie jest to najbardziej fortunna miara. Płace są bardzo zróżnicowane, więc w tym wypadku lepsza byłaby mediana, czyli tzw. wartość środkowa. Jednak ta nie jest obliczana co roku, lecz co dwa lata. Ostatni raz, gdy była opublikowana, była o ok. 1 tys zł niższa niż średnia. Ja dla wygody posłużę się średnią, ale miejcie z tyłu głowy, z przeciętny Polak zarabia jednak nieco mniej.

Ile lat będziemy żyć na emeryturze?

Tego nikt nie wie. Kierując się minimalizacją kosztów, najlepiej byłoby żyć jak najkrócej. Ale, mimo wszystko, zakładam że każdy z nas chce żyć jak najdłużej. 🙂 Aby określić, jak długo będziemy żyć na emeryturze posłużymy się danymi statystycznymi.

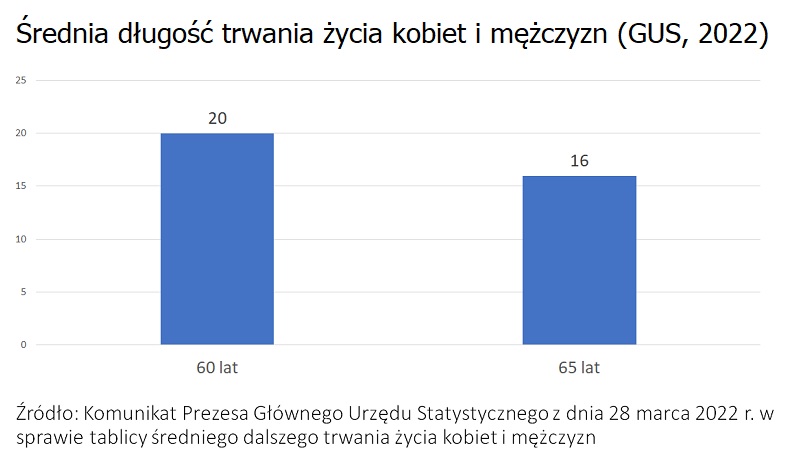

Dane GUS z roku 2022 pokazują, że średnia oczekiwana długość trwania życia 60-latków wynosi 20 lat, a 65-latków – 16 lat. Są to dane uśrednione dla kobiet i mężczyzn. Kobiety przeważnie żyją dłużej niż mężczyźni, więc w przypadku samych mężczyzn ta liczby byłyby niższe, a samych kobiet – wyższe. Te dane możemy potraktować jako wartości minimalne – punkt wyjścia do dalszej analizy.

Dlaczego jedynie jako punkt wyjścia? Bo średnia długość trwania życia systematycznie rośnie. Z wykresu wynika, że w latach 1990-2019 średnia długość trwania życia wzrosła o ok 7-8 lat. Warto dodać, że różnica długości życia kobiet i mężczyzn zmniejsza się – mężczyźni systematycznie “gonią” kobiety.

Zakładając, że ten trend będzie kontynuowany, przeciętna długość trwania życia gdy my sami będziemy przechodzi na emeryturę będzie wyższa. Dlatego powinniśmy się przygotować, że na emeryturze będziemy żyć 20-25 lat, a może nawet więcej.

Jaki kapitał trzeba zebrać, aby starczyło nam na całą emeryturę?

Na to pytanie też ciężko odpowiedzieć, bo nie znamy przyszłości. Nie wiadomo jakie warunki ekonomiczne będą panowały, gdy będziemy przechodzić na emeryturę. Jedyne co możemy zrobić to sprawdzić, jak to wyglądało historycznie. Nie będzie to dla nas żadną gwarancją, ale liczymy że da nam to jakieś przybliżenie.

Odpowiedzieć na to pytanie próbuje reguła 4%. Mówi ona, ile pieniędzy będzie potrzebować, aby starczyło nam na emeryturę. Zakłada, że jeżeli nasz portfel jest na tyle duży, że 4% jego wartości pokrywa nasze roczne wydatki, to na emeryturze starczy nam pieniędzy.

- Zakładamy, że w pierwszym roku po przejściu na emeryturę wypłacamy 4% wartości portfela.

- W kolejnych latach wypłacamy tą samą kwotę, ale powiększoną o inflację.

- Historycznie wystarczało to na przynajmniej 30 lat życia

Jaki kapitał powinien zebrać przeciętny Polak, zgodnie z regułą 4%? Spróbujemy zrobić symulację

- Przeciętne miesięczne wynagrodzenie brutto 6644 zł

- Dochód netto: ok. 5 000 zł

- Miesięczne koszty: 4000 zł

- Oszczędności: 1000 zł

Skoro miesięczny koszty to 4000 zł, rocznie potrzebujemy 48 000 zł (4 000 zł x 12 miesięcy). Aby obliczyć wartość kapitału, musimy rozwiązać proste równanie.

KAPITAŁ * 4% = 48 000 zł

Po rozwiązaniu równania, okazuje się, że kapitał, który należy uzbierać, wynosi 1 200 000 zł. Wówczas, po przejściu na emeryturę:

- W pierwszym roku wypłacamy sobie 48 000 zł (czyli 4 000 zł miesięcznie)

- W każdy kolejnym roku powiększamy kwotę wypłaty o inflację (jeżeli w wynosi ona 10%, to w drugim rok wypłacimy 52 800 zł, czyli 4 400 zł miesięcznie)

Trzeba jednak dodać, że w ostatnim czasie pojawiły się badania, które podważają regułę 4%, wskazując że jest ona być zbyt optymistyczna i w rzeczywistości możemy potrzebować więcej pieniędzy. Bardziej ostrożna byłaby reguła 2,26%.

Ile lat trzeba oszczędzać 1000 zł, aby zebrać 1 200 000 zł?

Skoro zakładamy, że możemy oszczędzać 1000 zł miesięcznie i będziemy potrzebować kapitału 1 200 000 zł, to pojawia się pytanie, jak długo musimy oszczędzać, aby ten cel inwestycyjny osiągnąć.

Odpowiedź na to pytanie też nie jest jednoznaczna. 🙂 Dla maksymalnego uproszczenia przyjmujemy, że:

- Będziemy inwestować pasywnie, bo to najprostsza opcja dla przeciętnego Kowalskiego, wymagająca najmniejszego zaangażowania.

- Nasz portfel składa się w 80% z akcji globalnych oraz w 20% z obligacji globalnych.

- Trzeba wyraźnie powiedzieć, że taki portfel będzie bardzo zmienny. Akceptujemy to, bo zamierzamy inwestować w bardzo długim horyzoncie. Ale strukturę portfela należy zawsze dostosować do siebie. Jeżeli ktoś jest ostrożny, mimo długiego horyzontu, powinien mieć w portfelu mniej akcji. Na tyle mało, aby być w stanie wytrzymać psychicznie wahania kapitału.

Do analizy zachowania portfela w przeszłości posłużyłem się aplikacją System Trader, której autorem jest Jacek Lempart i którą przy okazji serdecznie polecam.

Scenariusz 1

- Założyłem, że analiza będzie się zaczynać od 1980 roku – abyśmy mieli odpowiedni zapas do czasów obecnych.

- Inwestujemy pasywnie w globalny portfel 80/20

- Kapitał początkowy: 12 000 zł (oszczędzamy 1000 zł miesięcznie, więc rocznie wychodzi 12 000 zł)

- Wpłaty w kolejnych latach: kwota z poprzedniego roku powiększona o inflację

Ile lat trzeba było oszczędzać od 1980 roku, aby zgromadzić 1,2 mln zł realnie (czyli po uwzględnieniu inflacji)?

Odpowiedź brzmi: 27 lat

- W okresie 1980-2007 nasz kapitał wrósł nominalnie do 3,35 mln zł, ale uwzględniając inflację wychodzi 1,27 mln zł.

- W tym okresie roczna wyniki portfela były następujące:

- Roczna stopa zwrotu (nominalnie) – 13%

- Roczna stopa zwrotu (realnie) – 9%

- Maksymalne obsunięcie kapitału: 34%

Poniżej na wykresie widzicie, wykres kapitału w ujęciu nominalnym i realnym.

Przyjęliśmy, że nasz portfel składa się w 80% z akcji i warto zauważyć, że okres 1980-2007 był dla akcji bardzo szczęśliwy. Była raptem jedna większa bessa. Może się okazać, że my, przychodząc na emeryturę, aż tyle szczęścia mieć nie będziemy.

Tu pojawia się pytanie, jak wyglądałyby wyniki, gdybyśmy założyli scenariusz pesymistyczny, że zaczynamy inwestowanie np. w roku 1930, czyli na początku krachu, po którym nastąpił wielki kryzys. Sprawdźmy, ile lat byśmy potrzebowali na osiągnięcie celu inwestycyjnego, przy tych samych założeniach co wcześniej, ale zakładając start w 1930.

Scenariusz 2 (od 1930)

- Pasywny portfel globalny 80/20

- Kapitał początkowy: 12 000 zł

- Roczna wpłata: 12 000 zł + indeksacja o inflację

Ile lat trzeba było oszczędzać od 1930 roku, aby zgromadzić 1,2 mln zł realnie (czyli po uwzględnieniu inflacji)?

Odpowiedź brzmi: 36 lat

- W okresie 1930-1966 nasz kapitał wzrósł nominalnie do 2,32 mln zł, a realnie – do 1,23 mln zł

- W tym okresie wyniki portfela były dużo gorsze:

- Roczna stopa zwrotu (nominalnie): 6%

- Roczna stopa zwrotu (realnie): 4,1%

- Maksymalne obsunięcie kapitału: 52%

Zatem, w wariancie pesymistycznym, należało dużo oszczędzać dłużej – 36 zamiast 28 lat.

- Z jednej strony to zła informacja, bo to 9 lat więcej oszczędzania.

- Ale z drugiej dobra – bo okres 36 lat jest w mojej ocenie do zaakceptowania. Okazuje się, że nawet zakładając wariant pesymistyczny, bylibyśmy w stanie zgromadzić kapitał. Całe szczęście, że obecnie średnia długość trwania życia jest większa. 🙂

Jakie narzędzia wykorzystać do budowy prywatnej emerytury?

Do inwestowania na emeryturę dostępne są różne narzędzia, które są podzielne na 3 filary emerytalne.

- Filar 1 – ZUS

- Filar 2 – PPE lub PPK

- Filar 3 – IKE, IKZE i “IKE bis” (dawne OFE)

Przyjmujemy ostrożnościowe założenie, że

- pomimo opłacania składek, z ZUS nie otrzymamy żadnych pieniędzy

- nie korzystamy z PPE i PPK (nie każdy ma możliwość przystąpienia) – nie wpłacamy tu pieniędzy i nie oczekujemy przychodu

- środki zgromadzone na “IKE bis” są niewielkie i nie zmieniają naszej sytuacji emerytalnej

Zakładamy, że inwestujemy wyłącznie z wykorzystaniem rachunków emerytalnych IKE i IKZE. A jeżeli z innych źródeł jednak otrzymamy jakieś pieniądze, potraktujemy je jako miły bonus.

IKE, IKZE czy oba konta – co wybrać?

Czy lepiej korzystać z IKE, IKZE czy obu rachunków? Odpowiedź zależy przede wszystkim od wielkości naszego kapitału i rocznych limitów wpłat na rachunki emerytalne. Jeżeli dysponujemy odpowiednio dużymi środkami, aby co rok zapełniać limity “pod korek” zasadniczo warto mieć oba rachunki.

Jeżeli jednak mamy inwestować 12 000 zł rocznie, to w wielu przypadkach staniemy przed dylematem, czy wybrać IKE, IKZE czy oba.

W 2022 kwotę 12 000 zł można było w całości wpłacić na IKE. IKZE nie pozwalało na wpłatę aż 12 000 zł, więc wybierając ten typ rachunku część pieniędzy i tak trzeba by wpłacić na IKE. Od 2023 osoby samozatrudnione będą mogły na wpłacić IKZE pełne 12 000 zł. Więc dużo więcej osób stanie przed wyborem IKE czy IKZE.

Co wybrać IKE czy IKZE? Na to pytanie pomoże Wam odpowiedzieć kalkulator IKE/IKZE, który stworzyliśmy pod kątem Atlasu Pasywnego Inwestora. W ostatnim czasie postanowiliśmy go upublicznić, więc każdy z Was może go pobrać klikając w poniższą grafikę. Jak z niego korzystać możecie zobaczyć, w drugiej części materiału wideo do tego wpisu.

Od początku czyli chyba 3 lat jestem IKE , oszczędzam 4 % plus 2 % zakład i 250 zeta państwo . Na dzień dzisiejszy jestem w plecy 755 złotych , bo ta banda korzystająca z moich pieniędzy tak inwestuje ,,,, PZU za kilka miesięcy wypisuję się i tyle !!!!!!

Z tego, co piszesz, jesteś w PPK a nie IKE.

Ale, na marginesie, 3 lata to krótko. Inwestując w akcje mogą się zdarzyć kilkuletnie a w skrajnych przypadkach czasem nawet kilkunastoletnie serie “pod wodą”.

I wtedy właśnie odchodź na emeryturę podczas takiej pandemii albo kryzysu. Dziękuję bardzo

Zacząłem inwestować w akcje GPW w 2021. W 2021 z dywidend zarobiłem 200zl. W 2022 będzie ponad 1000zl. Inwestuje tylko w spolki które od przynajmniej 10 lat wypłacają regularna dywidendę.

Jestem w “plecy” ok 1/5 tego co zainwestowałem. Teraz dokupuje po przecenie korzystam z promocji. Widok wszystkiego na czerwono nie pomaga na psychikę więc nie polecam siedzenia godzinami i wpatrywania się w stratę tylko dokupować i korzystać.

Witam, też mi się wydaje że mowa o PPK. Aczkolwiek z miliona podcastów które przesłuchałem to: 1. PPK ma zbyt wysokie opłaty roczne dla długo terminowego oszczędzania, te opłaty zjedzą nasz zysk. 2. 70% kapitału inwestowane jest w polską giełdę… duża część WIG20 to przedsiębiorstwa państwowe… czyli wystarczy że Pan Sasin z mównicy ogłosi jakiś swój pomysł i wszyscy tracimy… Osobiście jestem w PPK od samego początku, aktualnie jest na minusie, czekam jeszcze chwilę i wyciągam tą kasę i wkładam w jakiś ETF globalny… może nawet zasilę tymi pieniędzmi IKE… Nie rezygnuje z PPK ponieważ pracodawcą doplaca mi 1,5% i… Czytaj więcej »

Ikze inwestycyjne NN perspektywa 2050 – zacząłem sobie ciułać po 100 zł miesięcznie. Po dwóch latach jestem 450 zł w plecy nie licząc do tego inflacji. Trochę sytuację poprawia zwrot podatku ale i tak dalej jest to słaba inwestycja póki co. Ppe które opłaca mi firma jeszcze większa strata z tym że tu chociaż nic nie dopłacam. OFE 30% już w tym roku straciło wartości. Bardzo słaby czas dla tych co odkładają dodatkowo na emeryturę.

Dlaczego w artykule przy symulacji od 1930 jest ten sam wykres co wcześniej (czyli od 1980)

To błąd, dzięki za zwrócenie uwagi. Właśnie usunąłem “omyłkowy” wykres. 😉

Artur,

Jak rozumiem, jeżeli ktoś chce wpłacać rocznie maksymalną wartość limitu IKE i IKZE (ok 25k w roku 2022) to nie ma co używać kalkulatora tylko realizować strategię? I wpłacać na oba konta? 🙂

W dużym stopniu tak. Ale kalkulator może się też przydać w przypadku IKZE np. do porównania wartości rachunku w scenariuszu dotrwania z inwestycjami do 65 r.ż. lub zwrotu (wypłata przed 65 r.ż.). Aby porównać opłacalność IKZE z rachunkiem zwykłym.

Artur dziękuje za kalkulator. Mega robota. Artykuł treściwy, fajnie że podszedłeś praktycznie do tematu. Bez technicznych szczegółów kont IKE/IKZE, bo ich trochę w sieci już jest.

Mam wrażenie, że IKZE to był taki “no brainer”, do momentu “Nowego Ładu” i powstania szeregu stawek PIT. Jeżeli ktoś nie ładuje “pod korek” limitów IKE oraz IKZE, to faktycznie powinien to przekalkulować ponownie (gdy np. zmienił stawkę PIT). Gdy ktoś jest na 8,5% czy 12% to już nie jest takie oczywiste, czy to się nadal opłaca. Szczególnie, że konta maklerskie z IKZE mają zazwyczaj wyższe opłaty, niż konta zwykłe.

Hej Maciej, proszę bardzo. 🙂 Tak, myślę że jak ktoś planuje kwoty mniejsze, nie wyczerpując limitów obu rachunków, warto sobie przeliczyć, zwłaszcza jak ktoś płaci niższe podatki. A zwłąszcza jak inwestuje aktywnie, bo prowizji wtedy będzie więcej, a jak słusznie wskazałeś, konta emerytalne przeważnie mają wysokie prowizje na tle konkurencji.

Cześć Artur,

Bardzo fajny wpis. Sam przymierzam sie do zamiany mojego ike w tfi na rachunek maklerski zeby zacząć inwestować w ETF. Pytanie czy wiesz może czy szykuje sie jakaś fajna oferta na koniec roku w którymś DM bo jak nie to chyba nie ma co czekac i otwieram w Bossa. Dzieki😀

Hej, wg mnie w kalkulatorze jest błąd – nie ma rozróżnienia na wielkości wpłat na IKE/IKZE – na IKE można wpłacać dużo więcej a kalkulator tego nie oddaje. Jedynie pokazuje jak się różni sytuacja w przypadku takich samych wpłat.

Hej Karol,

Zgadza się – kalkulator pozwala inwestować na IKE i IKZE więcej niż pozwalają limity wpłat. To było celowe – pierwotne założenie było takie, aby nie komplikować kalkulatora i zostawić swobodę, licząc na to, że użytkownik wie jakie są limity wpłat (informacja o limitach znajduje się przy polu do wpisywania kwoty).

Jednak już kilka osób zwróciło na to uwagę, więc prawdopodobnie w kolejnej wersji wdrożymy limit wpłat, wychodząc z założenia że ktoś może ich jednak nie znać i się zagalopować w obliczeniach.

Cześć, zastanawia mnie zasadność korzystania z IKZE w przypadku rodziny posiadającej znaczne zwolnienia z podatku ( Duża rodzina 4+). W obecnej sytuacji z żoną:

Będę wdzieczny za opinie w tej sprawie,

Pozdrawiam,

JP

Jak ktoś nie płaci podatku dochodowego, np. dlatego że przysługuje mu dużo ulg podatkowych, to IKZE z dużym prawdopodobieństwem nie będzie się opłacać. Aby to zobaczyć na liczbach, odpal “Kalkulator opłacalności IKE/IKZE” i sprawdź scenariusz, w którym nie twoja stawka podatkowa PIT w okresie wpłat wynosi 0. Polecam porównać też scenariusze zakładające dodatkowo zwrot z IKZE.

Kalkulator znajdziesz tu: https://stockbroker.pl/ike-ikze-ile-inwestowac-aby-obyc-sie-bez-zus-kalkulator-ike-ikze/

Osobiscie uważam, ze w dzisiejszych czasach trudno jest znaleźć dobry sposób inwestowania. Co z tego, ze lokaty oraz inne instrumenty finansowe są lepiej oprocentowane niż rok temu, skoro inflacja jest tak wysoka.

Z tego też powodu uważam, ze dobrze jest inwestować przede wszystkim w siebie swoją wiedzę oraz umiejętności. Które pozwolą nam utrzymać się lepiej na rynku pracy.