Udział obligacji w portfelach funduszy w ostatnich 10 latach mocno się zwiększył. Jak obecnie wygląda rynek obligacji w Polsce? O wielkości rynku, instrumentach, inwestorach, emitentach i inwestowaniu w obligacje opowiada Emil Szweda z portalu Obligacje.pl.

W ciągu ostatnich 10 lat udział obligacji w portfelach funduszy mocno się zwiększył. Rynek obligacji jest tak mocny czy rynek akcji tak słaby?

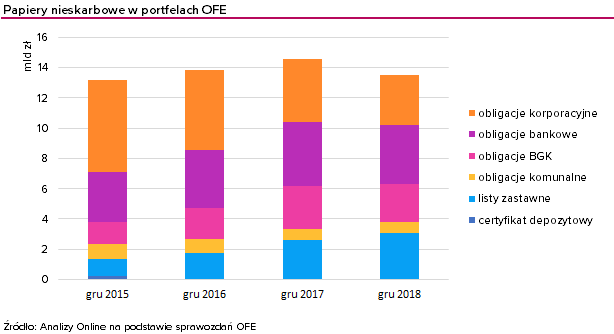

Z perspektywy 10 lat istotnie można mówić o rozkwicie rynku nieskarbowych papierów dłużnych. Pamiętajmy przy tym, że od 2009 r. istnieje GPW Catalyst (rynek wtórny obrotu obligacjami) i że do rozwoju rynku przyczynił się kryzys finansowy z lat 2008-09. Jeśli skrócimy perspektywę do ostatnich czterech lat, to możemy mówić o stagnacji rynku obligacji korporacyjnych w Polsce, za wyjątkiem bankowych papierów dłużnych, a w szczególności listów zastawnych emitowanych przez banki hipoteczne.

Jaka jest wielkość polskiego rynku obligacji w porównaniu z rynkiem akcji?

Kapitalizacja spółek na GPW to 1,1 bln zł. Wielkość krajowego rynku obligacji korporacyjnych nie jest precyzyjnie oszacowana (nie wszystkie emisje są rejestrowane), ale w pewnym przybliżeniu jest to ok. 60 mld zł, zatem wielkość rynku akcji jest wielokrotnie wyższa, nawet jeśli ograniczymy ją do podmiotów krajowych (565 mld zł – dane na 24 maja 2019 r.).

A stosunek obligacji korporacyjnych do skarbowych?

W porównaniu do rynku papierów skarbowych, korporacyjne także są mikrusem. Zadłużenie skarbu państwa z tytułu wyemitowanych obligacji hurtowych to 647 mld zł. A do tego dochodzą jeszcze bony skarbowe, emisje zagraniczne i obligacje detaliczne. Zatem również i w tym wypadku obligacje korporacyjne stanowią niewielką część rynku dłużnego.

Czy na innych rynkach jest podobnie?

W różnych krajach te proporcje mogą być różne. Im bardziej rozwinięty jest to rynek, tym większy udział obligacji korporacyjnych. USA miały na koniec 2018 r. 16,1 bln dolarów długu w wyemitowanych obligacjach i bonach, podczas gdy wartość obligacji korporacyjnych do wykupu (tzw. outstanding) to suma zbliżona do 6,3 bln dolarów (to połowa globalnego rynku). Rynkowa kapitalizacja amerykańskich przedsiębiorstw to z kolei 30 bln USD.

Jaka wygląda struktura „pozaskarbowego” rynku obligacji?

Rynek jest zmienny, ale można powiedzieć, że na krajowym rynku papierów korporacyjnych dominują banki, których emisje często nie mogą zostać objęte przed krajowych inwestorów, stąd relatywnie często organizują one emisje na rynku międzynarodowym. W przypadku pozostałych liczbowo emitentów przeważają deweloperzy, inne firmy finansowe (np. windykatorzy), a kwotowo koncerny energetyczne, ale ze względu na brak pełnych danych struktury rynku możemy się bardziej domyślać niż mówić o konkretach.

W znaczącym stopniu rozwój rynku hamuje brak odpowiedniej wielkości podmiotów zainteresowanych tego typu finansowaniem. Odpowiednio duże przedsiębiorstwa wolą tańsze finansowanie bankowe. Z drugiej strony obecna chłonność rynku (popyt) jest ograniczona ze względu na brak napływu nowych środków do funduszy dłużnych (odpływy w ub.r.) i likwidację OFE.

Handel obligacjami w największym stopniu odbywa się na rynku międzybankowym. Czy za granicą rola takich rynków jak GPW Catalyst pozostaje marginalna?

Również na rynkach rozwiniętych handel obligacjami korporacyjnymi odbywa się transakcjach bilateralnych, ale też rynki regulowane są nieporównanie bardziej rozwinięte. W USA obrót obligacjami korporacyjnymi sięga blisko 40 mld dolarów dziennie. W Polsce na taki wynik musielibyśmy czekać… 75 lat [śmiech].

GPW za mało się stara?

Choć powstanie GPW Catalyst przyspieszyło rozwój rynku obligacji korporacyjnych, GPW nie ma pomysłu, albo nie potrafi go wdrożyć, na przeniesienie handlu na rynek regulowany, przy czym nie ma powodów, aby akurat Giełdę o to obwiniać. Chodzi raczej o różnice w rozwoju rynków. Na rynkach rozwiniętych dominują obligacje z ratingami inwestycyjnymi. Terminy wykupu dochodzą do 30 lat, oprocentowanie najczęściej jest stałe. U nas zarządzający, który włoży wysiłek związany z oceną wiarygodności emitenta, który emituje papiery zapadające za trzy, pięć lat, w dodatku o zmiennym oprocentowaniu opartym o WIBOR, po prostu nie ma motywacji do prowadzenia aktywnego handlu tymi obligacjami.

Jak wygląda struktura inwestorów na rynku obligacji?

W przypadku Polski można mówić o ewenemencie. Na rozwiniętych rynkach (za wyjątkiem rynku włoskiego) udział inwestorów indywidualnych w emisjach i handlu na rynku wtórnym jest marginalny i wynika choćby z nominału pojedynczych obligacji (np. 500 tys. EUR). U nas obligacje pochodzące z emisji publicznych kierowanych do inwestorów indywidualnych na podstawie prospektów emisyjnych stanowią ok. 15 proc. wielkości rynku wtórnego (Catalyst), a obroty tymi obligacjami stanowią często o jednej trzeciej, do nawet połowy wszystkich transakcji na Catalyst.

W obligacje można inwestować m.in. pośrednio – za pomocą funduszy aktywnie zarządzanych i ETF. O ile na rynku akcji większość funduszy nie pokonuje rynku, na rynku obligacji ta sztuka udaje się większości funduszom aktywnie zarządzanym. Spotkałem się z opinią, że w związku z tym na rynku obligacji lepiej inwestować za pośrednictwem funduszy aktywnie zarządzanych, niż ETF. Jaka jest Pana opinia?

Nie znam ETF-ów na polskie obligacje korporacyjne, więc trudno mi o dokładne porównania. Generalnie, inwestując samodzielnie bardzo łatwo można pobić wyniki większości krajowych funduszy obligacji korporacyjnych. Zdecydowana większość z nich buduje portfele bezpieczne (stawiając np. na listy zastawne, obligacje banków i dużych podmiotów), a przy obecnym poziomie stóp procentowych (WIBOR) na osiągane stopy zwrotu istotnie wpływa wysokość opłat za zarządzanie. W rezultacie średnia stopa zwrotu za ostatnich 12 miesięcy (na koniec kwietnia) to w tej grupie zaledwie 1,7 proc. Biorąc udział w publicznych emisjach Orlenu – co nie jest żadną wyszukaną strategią – można zarobić 3 proc. brutto i pokonać prawie wszystkie fundusze otwarte (krajowych obligacji korporacyjnych). Jeśli dodamy do portfela emisje publiczne kilku firm, takich jak Echo, Kruk czy Ghelamco, z łatwością osiągniemy 4 proc. i więcej rocznie.

Z kolei inwestując na rynkach zagranicznych inwestorzy z Polski siłą rzeczy budują także ekspozycję na ryzyko walutowe, które może mieć decydujący wpływ na ostateczne stopy zwrotu i to dotyczy także ETF-ów. Dlatego w tym wypadku wolałbym pewnie fundusz zarządzany aktywnie, który naśladuje zagraniczne ETF’y, ale jednocześnie zabezpiecza ryzyko kursowe.

Jakich rad udzieliłby Pan inwestorom indywidualnym chcącym samodzielnie zbudować portfel obligacji? Na łamach Obligacje.pl można przeczytać m.in. o tym, żeby zwracać uwagę na wielkość emisji (małe emisje, poniżej 10 mln zł, częściej kończą się brakiem wykupu przez emitenta). Które obligacje nadają się do portfela inwestora indywidualnego i ile powinno ich być w portfelu?

Wszystko zależy od indywidualnych cech każdego inwestora z osobna. Jeśli ktoś nie ma odpowiedniej wiedzy, sformułowania typu dług netto do kapitału własnego, wskaźnik płynności natychmiastowej czy kowenanty nic mu nie mówią, powinien zacząć od obligacji skarbowych (te indeksowane inflacją mogą dać naprawdę dobre wyniki) lub wybranych funduszy obligacji korporacyjnych.

Z drugiej strony… Osiem lat temu kupiłem pierwsze obligacje na Catalyst. Były to obligacje Zamościa. Stopniowo nabywałem wiedzę na temat tego rynku i dokonałem na nim wielu udanych transakcji. Wczesny etap rozwoju rynku powoduje, że jest on czasem nieefektywny i daje okazje do ponadprzeciętnych stóp zwrotu. Swoje IKE całkowicie powiązałem z obligacjami korporacyjnymi i jak na razie jestem bardzo zadowolony z efektów inwestycji. To dowód tego, że nawet laik jest w stanie bardzo dużo samodzielnie się nauczyć, a nie miałem do dyspozycji tak wspaniałego zasobu wiedzy, jaki dziś można znaleźć na Obligacje.pl [śmiech]. Dla kogoś, kto chce pomnażać oszczędności, ale bez silnych wahań notowań typowych dla rynku akcji, jest to rynek fascynujący i dający wiele możliwości. Inwestycje w małe spółki także potrafią dać słodkie owoce, choć rzeczywiście w tej właśnie grupie obligacje statystycznie najczęściej nie są spłacane (nawet 20-25 proc. środków nie wraca do inwestorów). Na szczęście jednak przez 10 lat istnienia Catalyst rynek – ten oficjalny – zdążył się wiele nauczyć i tego typu przypadki są coraz rzadsze, zaś przypadek GetBack był dla wszystkich lekcją, która zostanie zapamiętana na długo. Lecz już wcześniej moja strategia na rynku obligacji korporacyjnych była prosta – nie lokuję więcej niż 10 proc. portfela (przeznaczonego na obligacje) w papiery jednego emitenta. Nie inwestuję, jeśli emitent nie ma dziś zdolności do obsługi zadłużenia. Czyli wiarygodność kredytowa musi być zawsze aktualna, a nie powstać dopiero w przyszłości.

Mówi Pan o 10 emitentach. Inwestorzy indywidualni często mają dużo bardziej skoncentrowane portfele, np. 1-2 pozycje…

Kwestia dywersyfikacji portfela jest bardzo istotna, moim zdaniem istotniejsza, niż przy wyborze akcji. Na rynku akcji można postawić na jedną, trzy spółki i wygrać na tym. Co można powiedzieć wieloletniemu akcjonariuszowi LPP czy CD Project? Że powinien był dywersyfikować portfel? W przypadku obligacji stopa zwrotu jest z góry znana i zwykle będzie to przedział 4-6 proc. Tutaj dzieląc portfel rzeczywiście minimalizujemy ryzyko straty, natomiast nie ograniczamy potencjału zysku, żadna obligacja nam „nie odpali” i nie da 300 proc. w rok.

Istotne są także kryteria płynności (możliwość wejścia i wyjścia z danej inwestycji) i tu najlepiej sprawdzą się emisje publiczne, które są średnio pięciokrotnie bardziej płynne niż emisje prywatne.

Ile należy poświęcić czasu, aby samodzielnie inwestować w obligacje korporacyjne?

Jest to sprawa indywidualna, zależna też od doświadczenia. Na pewno nie polecałbym pasywnej postawy. Swoimi inwestycjami należy się interesować, co najmniej tak często, jak często publikowane są raporty okresowe. Nawet przy 10 emitentach w portfelu oznacza to przeznaczenie co najmniej kilkudziesięciu godzin rocznie na pracę analityczną. Z drugiej strony wielu z nas dłużej zastanawia się nad wyborem samochodu, kierunku wyjazdu na wakacje czy sprzętu RTV/AGD. Myślę, że najzdrowiej podejść do obligacji jak do pewnego rodzaju hobby, z tym, że może ono przynieść zysk. Niewielu ludzi może to o swoim hobby powiedzieć [śmiech].

Super wywiad!

Cieszę się 😉