Światowe rynki akcji spadają, „zainfekowane” przez koronawirusa. Wiele osób przez ostatnie lata nie inwestowało, czekając na spadki. To dobry czas, aby zacząć myśleć o budowie portfela, rozkładając zakupy np. na najbliższe 1-2 lata. Jak to zwykle bywa, wiele akcji może nie przetrwać kryzysu, więc strategię kupowania „na spadkach” lepiej realizować w oparciu o całe portfele akcji, najlepiej globalne. Budowę takich zdywersyfikowanych portfeli obecnie może ci zaoferować robo-advisor. Robo-doradca będzie też zarządzał twoim portfelem, a jego koszty (uwzględniając korzyści z rebalancingu) powinny być akceptowalne w porównaniu z samodzielnym inwestowaniem. Oczywiście ma swoje ograniczenia, więc zapraszam cię do przeczytania tego artykułu, aby ocenić czy to produkt dla Ciebie.

Co to jest robo-advisory?

Chyba nie ma zgody co do jednolitej definicji, czym jest robo-advisory (robo-doradztwo). Najczęściej jest ono rozumiane jako:

- zarządzanie aktywami klienta według ściśle określonej strategii, przeważnie pasywnej, realizowanej z pominięciem człowieka (zarządzającego), lub

- doradztwo inwestycyjne, opierające się na przekazywaniu rekomendacji, za których realizację odpowiada już sam klient

Co to jest Finax?

Finax to słowacki dom maklerski świadczący usługę robo-advisory, polegającą na (pasywnym) zarządzaniu aktywami, która jest realizowana z pominięciem człowieka.

Założycielami Finaxu są Juraj Hrbatý i Radoslav Kasik, którzy z rynkiem finansowym są związani od kilkunastu lat. Wcześnie pracowali w innych domach maklerskich, zajmując się aktywnym zarządzaniem aktywami. Po tych latach doszli do wniosku, że aktywne zarządzanie jest nieefektywne. Ich obecne podejście zakłada, że inwestowanie powinno być proste i tanie. Postanowili zaoferować usługę, polegającą na pasywnym zarządzaniu funduszami ETF.

Swoim pomysłem udało im się zainteresować Ivana Chrenko, jednego z najbogatszych Słowaków, który zainwestował w ich pomysł i stał się udziałowcem. Jest on znany m.in. z działalności w Polsce, będąc współwłaścicielem spółki deweloperskiej HB Reavis, realizującej inwestycje m.in. w Warszawie (Varso Tower).

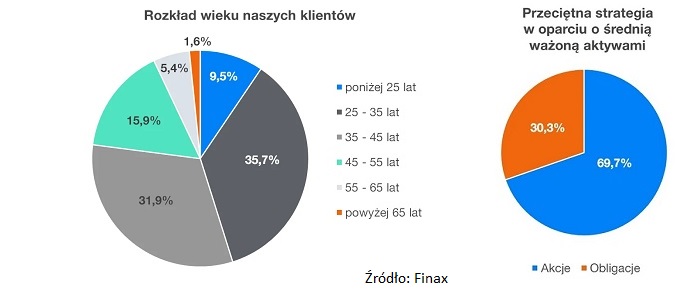

Na koniec 2019 roki mieli ok. 3800 klientów i zarządzają kapitałem ok. 20 mln EUR. Poza Słowacją, od niedawna operują także w Polsce, Czechach i Węgrzech. W planach mają wejście na rynek chorwacki i ukraiński.

Ich przeciętny klient jest raczej osobą młodą (większość <45 lat). W ujęciu całościowym średnio 70% aktywów klientów stanowią akcje, a 30% obligacje.

Pomimo, że Finax jest firmą słowacką, strona internetowa przetłumaczona jest m.in. na język polski, w naszym języku jest też możliwy kontakt z firmą.

Fundusze ETF vs aktywnie zarządzane

Finax inwestuje pieniądze klientów pasywnie poprzez 10 wyselekcjonowanych funduszy ETF, które są notowane na niemieckiej giełdzie Xetra. Czy to dobry pomysł, skoro jest wiele przykładów pokazujących, że na giełdzie można zarobić dużo inwestując aktywnie?

To prawda, jest cały szereg przykładów inwestorów, którzy pokazali, że na giełdzie można zarobić dużo więcej niż „dają” indeksy (5-10%). Stopa zwrotu legendarnego Warrena Buffetta, uzyskana w ciągu 54 lat wyniosła 23%. Richard Denis, Michael Marcus i Jaffray Woodriff potrafili zarobić (chociaż w dużo krótszym okresie niż Buffett) ponad 100% rocznie! Jest też lista kilkudziesięciu inwestorów, których średnioroczne stopy zwrotu wynosiły kilkanaście procent rocznie. To jest jednak elita rynku kapitałowego. Szansa, że my będziemy się do niej zaliczać oczywiście istnieje, ale niestety jest niewielka.

Co do większości inwestorów profesjonalnych, przeważnie nie udaje im się pokonać indeksów rynkowych. Zwłaszcza na rynkach rozwiniętych, które są bardziej efektywne i gdzie trudniej o uzyskanie przewagi nad rynkiem. Ok. 80% zarządzających na tych rynkach nie pokonuje benchmarku.

Przeciętni inwestorzy zarabiają jeszcze mniej, przekonując się że aktywne inwestowanie, które chętnie stosują, wcale nie jest takie proste. Portfel przeciętnego inwestora nie pokonuje nawet inflacji. Dlatego wynik w okolicach indeksów giełdowych można na prawdę uznać za sukces.

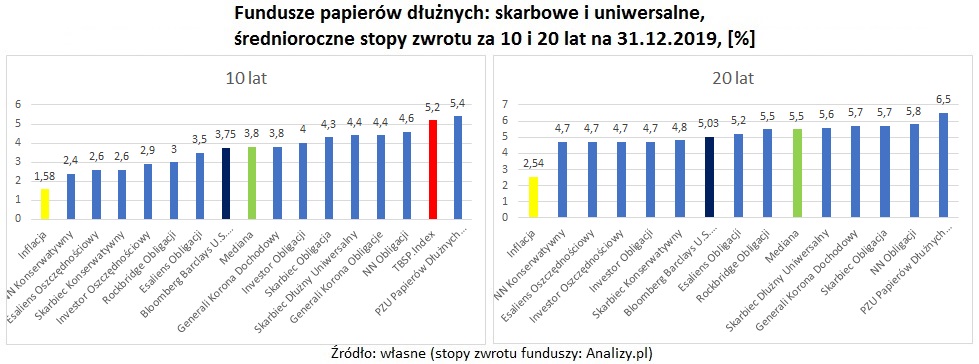

Wyniki polskich, obligacyjnych funduszy aktywnie zarządzanych są bardzo przyzwoite. Wszystkie pokonały inflację. Wiele z nich pokonało indeks Bloomberg Barclays U.S. Aggregate Bond lub niewiele od niego odstawało. Sporo miało wynik zbliżony do indeksu TBSP. Więc generalnie nie ma się czego wstydzić – stopy zwrotu nie odstają od tego, co uzyskiwały obligacje na całym świecie, zwłaszcza w horyzoncie 20 lat. Jedynie nieliczne fundusze odnotowały wynik relatywnie niski, ale to mogło też wynikać z bardziej konserwatywnej strategii – nie wszystkie fundusze mają przecież w portfelach obligacje długoterminowe – te dały w ostatnich latach zarobić najwięcej dzięki systematycznym obniżkom stóp procentowych.

Jeżeli chodzi o akcje, w horyzoncie 20 lat wyniki większości z nich są również przyzwoite. Sporo z nich nawiązało walkę z indeksem WIG, który jest przecież nieinwestowalny (dlatego nie próbuje go naśladować żaden fundusz ETF). Jest jednak kilka funduszy, których wynik dość mocno odbiegał od wyniku szerokiego rynku. A w horyzoncie 10-letnim liczba funduszy, którym ciężko było nawiązać walkę z WIG-iem była znacząco większa.

Pomimo, że wynik większości funduszy akcji i obligacji można uznać za zadowalający, zawsze istnieje ryzyko że fundusze które wybraliśmy, znajdą się w ogonie stawki. Historia pokazuje, że to ryzyko dotyczy zwłaszcza funduszy akcji. Stąd pomysł na fundusze ETF – dzięki nim unikamy ryzyka, że nasz wynik będzie znacząco odbiegał od wyników szerokiego rynku (indeksów giełdowych). Pewnie z tego właśnie powodu aktywa funduszy pasywnie zarządzanych tak mocno rosną. Ostatnio zrównały się z aktywami funduszy pasywnie zarządzanych.

Wybór strategii i otwarcie konta

Chcąc otworzyć konto w Finax w pierwszej kolejności czeka nas wybór jednej z 11 strategii inwestycyjnych. Na podstawie ankiety, w oparciu o nasze cele inwestycyjne i akceptowane ryzyko, system proponuje nam optymalną strategię oraz założenia, co do osiągnięcia celu inwestycyjnego (można też samodzielnie strategię, określając udziały akcji i obligacji). Jeżeli przedstawiona symulacja nam odpowiada, można przejść do otwarcia konta.

Konto otwiera się całkowicie on-line. Podczas rejestracji twój dowód osobisty zostanie zeskanowany za pomocą kamery twojego komputera.

Raz w roku strategia może być zmieniana.

Jak inwestowane są pieniądze?

Strategie Finax oparte są o 10 funduszy ETF renomowanych firm zarządzających:

- BlackRock

- iShares

- Deutsche Bank Asset Management

- UBS

Na podstawie wybranej strategii system wybierze odpowiednie fundusze ETF we właściwych proporcjach. Następnie algorytm będzie starał się utrzymywać portfel w stałych proporcjach. Nie będzie prób „łapania dołków i szczytów” w celu pokonania rynku.

W czasie trwania inwestycji Finax dokonuje jedynie rebalancingu aktywów klienta w portfelu, przywracając równowagę pomiędzy klasami aktywów, jeżeli zostanie ona zachwiana. Przykładowo, jeżeli w twojej strategii udział akcji i obligacji wynosi 50:50, a na skutek wzrostów na giełdzie udział akcji zwiększy się do 60%, system automatycznie sprzeda część akcji tak, aby doprowadzić do przywrócenia pierwotnej proporcji 50:50.

Ile trzeba mięć pieniędzy?

Aby zacząć inwestować w Finax wystarczy 100 zł.

Wpłaty i wypłaty pieniędzy

Sam decydujesz ile i kiedy wpłacasz. Możesz wpłacić pieniądze jednorazowo, wpłacać regularnie bądź nieregularnie – nie ma żadnego przymusu wpłat. Jeżeli twoja strategia zakłada regularne wpłaty, możesz mimo wszystko zaprzestać wpłat w każdym momencie. Jedyną konsekwencją będzie te, że nie zrealizujesz swojego celu inwestycyjnego.

Jednak, jeżeli twój cel inwestycyjny jest przemyślany, warto wpłacać pieniądze regularnie. Aby zachować konsekwencję można ustawić sobie zlecenie stałe, aby środki z naszego banku co miesiąc automatycznie były przelewane na nasz rachunek w Finax. To duży atut usługi robo-advisory. W przypadku samodzielnego kupowania ETF jest to niemożliwe – zakupy trzeba robić „ręcznie”, co zajmuje czas i naszą głowę (trzeba o tym pamiętać).

Po dokonaniu pierwszej wpłaty, już następnego dnia na swoim rachunku można zobaczyć jakie ETF zostały kupione. Jeżeli rachunek posiadasz w mBanku, pieniądze dotrą do Finax jeszcze tego samego dnia (też tam mają rachunek), ale ETF-y mimo wszystko zobaczysz na rachunku następnego dnia.

Obecnie ETF-y są kupowane dla klientów raz na 2 tygodnie (we wtorki). Wszystkie dni inwestycyjne można sprawdzić na stronie Finax.

W każdym momencie możesz dokonać wypłaty pieniędzy – nie ma z tego tytułu żadnych opłat ani restrykcji.

Finax sprzedaje ETF-y również we wtorki, więc termin wypłaty zależy od tego kiedy złożysz zlecenie wypłaty.

Dostęp do rachunku

Każdy klient ma dostęp do swojego rachunku on-line. Przez 24h na dobę może sprawdzić stan swoich inwestycji.

Dane na rachunku są aktualizowane kilka razy dziennie.

W jakiej walucie się inwestuje?

Pieniądze klientów inwestowane są w EUR. Wpłacając PLN dojdzie do przewalutowania na EUR. Z tego, co wiem, po kursie rynkowym (nie próbują na tym zarabiać).

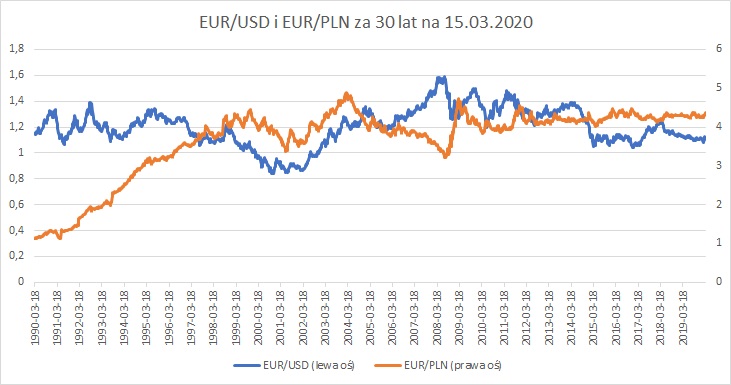

Fundusze ETF, będące przedmiotem inwestycji, notowane są w USD oraz w EUR. Pojawia się więc ryzyko walutowe. Nawet, jeżeli trzymasz oszczędności w EUR, pozostaje ekspozycja na EUR/USD. A przecież większość z nas trzyma oszczędności w PLN. Dodatkowo więc dochodzi ryzyko walutowe EUR/PLN (no chyba że mamy oszczędności w EUR).

Finax, co do zasady, nie zabezpiecza przed zmianą kursu walutowego. Wyjątkiem od tej reguły są obligacje – fundusze papierów dłużnych są hedgowane. Wynika to z założenia, że dla inwestora konserwatywnego podwyższona zmienność, wynikająca ze zmian kursu walutowego, byłaby nie do zaakceptowania.

Korzystanie z zagranicznych funduszy ETF bez hedgingu walutowego czasami jest argumentowane chęcią dywersyfikacji walutowej. Mnie ten argument akurat nie przekonuje. Ekspozycję walutową nazwałbym w tym przypadku raczej złem koniecznym. „Frankowicze” zaciągając kredyt walutowy też czasem podawali argument dywersyfikacji walutowej 🙂 Ten motyw przeważnie do nas przemawia, dopóki kurs idzie w pożądanym przez nas kierunku. Gdy jest odwrotnie, często przestajemy być zwolennikami dywersyfikacji walutowej 🙂

Brak hedgingu często jest też tłumaczony tym, że w długim terminie wpływ zmian kursów walutowych jest neutralny. Zachowanie kursów EUR/USD i EUR/PLN za ostatnie 30 lat w pewnym stopniu broni tej tezy. Warto jednak zwrócić uwagę, że na „powrót do średniej” czasami trzeba było na prawdę długo czekać. Uważam, że trzeba sobie powiedzieć jasno i wyraźnie: inwestycja w Finax nie jest inwestycją jedynie w portfel akcji i obligacji, lecz jest jednocześnie inwestycją na rynku walutowym.

Opłaty

Fundusze ETF mają dużo niższą opłatę za zarządzanie niż aktywnie zarządzane. Te, które znajdują się w portfelach Finax pobierają średnio 0,2% rocznie, podczas gdy fundusze aktywnie zarządzane pobierają 1-2% rocznie (w Polsce obecnie nawet 3%, ale od 2021 limit będzie wynosił 2,5%, a od 2022 – 2%). Opłaty pobierane przez fundusze są już wliczone w codzienną wycenę funduszy.

Finax dodatkowo pobiera własną opłatę za zarządzanie 1,2% w skali roku (1% + VAT = 1,2%). Opłata jest pobierana codziennie w wymiarze proporcjonalnym (codziennie 1/365 z 1,2% x kwota na koncie na dany dzień).

Dodatkowo Finax pobiera opłatę manipulacyjną 1,2% od każdej wpłaty, której wartość jest niższa niż 1000 EUR (lub równowartość w PLN). W przypadku wpłacania kwot większych niż 1000 EUR, opłata nie jest pobierana.

Nie ma żadnych innych stałych opłat (cennik):

- brak opłaty za prowadzenie konta,

- brak opłat transakcyjnych

- brak opłat za wypłaty z konta

- brak opłat za przechowywanie ETF

- brak prowizji od osiągniętego zysku

- brak opłat ukrytych

Jakie wnioski?

Opłata za zarządzanie ma stałą wysokość bez względu na wybraną strategię (udział akcji i obligacji). Taka postać opłaty powoduje, że bardziej opłacalne są strategie „agresywne”, gdzie udział akcji w portfelu jest wysoki. Wynika to z faktu, że takie portfele mają wysoką oczekiwaną stopę zwrotu oraz oczywiście wyższy poziom ryzyka (wyższą zmienność). Siłą rzeczy są to strategie dla osób akceptujących długi horyzont inwestycyjny.

Jak to wygląda na konkretnych liczbach? Długoterminowa stopa zwrotu z rynku:

- akcji – wynosi ok. 5-10% rocznie (USA – 9%, rynki wschodzące 7,8%, rynki rozwinięte bez USA – 5,3%)

- obligacji – wynosi ok. 4-7% rocznie (4,1% – obligacje ogółem, 7,2% – High Yield).

Opłata za zarządzanie 1,2% stanowi większe obciążenie wyniku w przypadku obligacji. Zwłaszcza jeżeli weźmiemy pod uwagę, że w ostatnich latach średnioroczny zysk jest coraz mniejszy, co obrazuje m.in. indeks Bloomberg Barclays U.S. Aggregate Bond. W ostatnich 5 latach dał zarobić średniorocznie 3%. Opłata za zarządzanie 1,2% stanowiłaby więc ponad 1/3 zysku. To, co by zostało po opłacie, mogłoby starczyć jedynie na „pokrycie” inflacji.

Przy takim wymiarze opłaty najbardziej „racjonalne” są więc strategie najbardziej „agresywne”, bo opłata zjada relatywnie mniejszą część wyniku. Powtórzę jednak, że poziom ryzyka takich strategii jest wyższy, co wielu osobom nie będzie odpowiadać (moje doświadczenie pokazuje, że większość osób ma niski poziom akceptacji ryzyka).

Dodatkowo warto uwzględnić, że w cenie usługi mamy zapewniony rebalancing portfela. Badania Finax pokazały, że rebalancing zwiększa roczną stopę zwrotu portfela o ok. 0,47%. Są to wyniki zbieżne z badaniami niezależnymi, z których wynika że rebalancing polepsza roczną stopę zwrotu o ok 0,5-1%. Korzyści z rebalancingu powodują, że rzeczywisty koszt robo-doradztwa jest niższy, co też korzystnie wpływa na opłacalność mniej ryzykownych strategii inwestycyjnych w Finax.

Podatki

Od zysków z inwestycji w Finax trzeba oczywiście zapłacić w Polsce podatki. Konieczność zapłaty podatku od zysku może się pojawić w przypadku zlecenia przez nas wypłaty pieniędzy. Ponadto zysk do opodatkowania może się pojawić w przypadku rebalancingu, przeprowadzanego przez Finax, w celu zachowania ryzyka portfela na właściwym poziomie.

Finax jest słowackim domem maklerskim, więc nie wystawi nam dokumentu PIT8C, trzeba się rozliczyć samodzielnie. Finax jednak wystawia polskim klientom odpowiednie zestawienia, dzięki którym rozliczenie podatkowe jest ułatwione.

Co do podatków od dywidend, Finax inwestuje w ETF-y, które reinwestują dywidendy, więc problem podatków od dywidend się nie pojawia.

Czy pieniądze w Finax są bezpieczne?

Finax jest słowackim domem maklerskim, więc wiele osób pewnie zadaje sobie pytanie, czy korzystanie z ich usług jest równie bezpieczne, co z polskich podmiotów.

Finax jest licencjonowanym domem maklerskim nadzorowanym przez Narodowy Bank Słowacji. Finax legalnie działa w Polsce na podstawie tzw. paszportu europejskiego. Ich notyfikację można znaleźć na stronie Komisji Nadzoru Finansowego.

W Słowacji, jak każdym kraju Unii Europejskiej, obowiązują jednolite zasady nadzoru i regulacje, w tym dyrektywa MIFID oraz rozporządzenie delegowane Komisji (UE) 2017/565 dotyczące warunków prowadzenia działalności maklerskiej, wymogów organizacyjnych, zasad ochrony informacji związanych ze świadczonymi usługami oraz ochrony aktywów klientów.

Finax jest zobowiązany uczestniczyć w słowackim systemie gwarancji depozytów za pośrednictwem Funduszu Gwarancji Depozytów. Dzięki temu pieniądze klientów są chronione do wysokości 50 tys. EUR.

Pieniądze klientów są oddzielone od pieniędzy domu maklerskiego. To oznacza, że w razie bankructwa domu maklerskiego są wyłączone z masy upadłościowej. W razie ewentualnego bankructwa zarządzaniem środkami klientów będzie zajmować się inny podmiot, wyłoniony na drodze sądowej.

O to, czy zagraniczne firmy inwestycyjne są tak samo bezpieczne jak polskie, jakiś czas temu zapytałem Agatę Gawin z Urzędu KNF. Obraz, który wyłania się z jej wypowiedzi, jest raczej pozytywny. Podkreślała, że największym zagrożeniem nie są notyfikowane zagraniczne firmy inwestycyjne, lecz podmioty działające nielegalnie, często spoza obszaru UE, które obiecując szybkie i wysokie zyski nastawione są często na sprzeniewierzenie pieniędzy klientów. Natomiast warto pamiętać, że w razie sporu z zagraniczną firmą inwestycyjną zastosowanie znajdą przepisy macierzyste tej firmy.

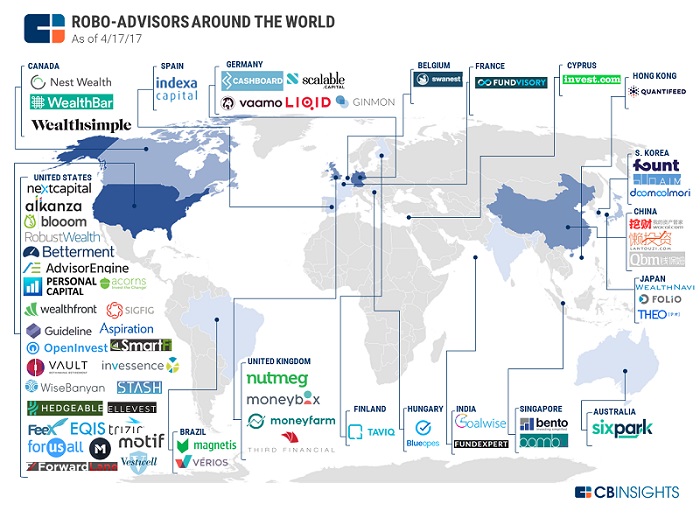

Robo-advisory na świecie

Jak wygląda konkurencja Finax? Finax nie jest pierwszym robo-doradcą na świecie. Aktywa takich firm są coraz większe, a prognozy zakładają dalszy dynamiczny wzrost.

W USA tego typu firmy działają już od 15-20 lat. Jest ich ok. 200. Stanowią one ok. 60% światowego rynku robo-doradztwa.

Liderem rynku amerykańskiego jest Vanguard. W czołówce znajdują się też Intelligent Portfolios (Charles Schwab) i Betterment. Pod koniec 2018 roku aktywa amerykańskich robo-doradców sięgały około 400 mld USD.

W Europie jest ok. 70 robo-doradców. Wartość aktywów pod zarządzaniem jest znacznie mniejsza – kilkaset milionów EUR.

Opłaty pobierane przez robo-dardców w Europie i na świecie przeważnie są niższe niż w przypadku Finax. Natomiast problem jest taki, że raczej nie oferują swoich usług w Polsce. Na pewno nikt nie obsługuje klientów w języku polskim. Finax jest pierwszą tego typu spółką na polskim rynku. Póki co, raczej nie mają w Polsce konkurencji (w swojej kategorii). Jeżeli kolejne spółki wejdą na rynek polski, myślę że Finax obniży swoje opłaty. W razie czego pieniądze można wycofać w każdym momencie (bez opłat), więc na pewno nie czekałbym z rozpoczęciem inwestowania aż ich konkurenci się pojawią.

Doradztwo i zarządzanie aktywami w Polsce

Finax nie ma w Polsce bezpośredniej konkurencji w postaci innych robo-doradców zarządzających aktywami. Są natomiast podmioty, które oferują zarządzanie aktywami w sposób „tradycyjny”. Licencję na zarządzanie aktywami ma 17 domów maklerskich, przy czym nie wszystkie z nich faktycznie świadczą tą usługę.

Zarządzanie aktywami na polskim rynku kosztuje przeważnie ok. 1-2% rocznie. Za tą cenę doświadczeni specjaliści „uszyją” ci dowolną strategię, również w oparciu o fundusze ETF – pasywną lub aktywną. W cenie przeważnie masz indywidualną opiekę doradcy inwestycyjnego. Jest tylko jedna bariera – tego typu usługi przeważnie skierowane są do klientów skłonnych zainwestować min. 0,5 – 1 mln zł. Natomiast w przypadku Finax wystarczy 100 zł. Jeśli więc masz większy portfel, pewnie lepiej skorzystać z lokalnych asset managerów. Dla inwestorów z mniejszym portfelem Finax ponownie nie ma konkurencji w obszarze zarządzania aktywami.

Jako konkurencję dla Finax w pewnym stopniu można uznać podmioty świadczące usługę doradztwa inwestycyjnego. 28 domów maklerskich posiada licencją na doradztwo. Są też inne podmioty, które zarekomendują ci portfele inwestycyjne dopasowane do akceptowanego przez Ciebie poziomu ryzyka, np. F-Trust, KupFundusz, Starfunds czy iWealth. Próg wejścia jest tu dużo niższy niż w przypadku zarządzania aktywami. Często można zacząć inwestować już od 10 tys zł (lub nawet mniejszej sumy), a samo doradztwo często jest bezpłatne. Takie firmy zarabiają w inny sposób. Oferowane przez nich portfele opierają się na funduszach aktywnie zarządzanych, które pobierają wyższe opłaty niż ETF. Tymi opłatami TFI dzielą się ze swoimi dystrybutorami (czyli tym, którzy doradzają klientom). Słuszność wyboru takiego podmiotu bazuje na przekonaniu, że specjaliści są w stanie wybrać fundusze najlepsze albo takie, które przynajmniej będą niewiele odstawać od rynku. Ocenę ich efektywności utrudnia fakt, że strategie bywają bardzo zróżnicowane i ich portfele ciężko ze sobą porównywać.

Oczywiście trzeba podkreślić, że w przypadku doradztwa firma przekazuje jedynie rekomendację w postaci portfela funduszy – cała strona operacyjna (nabycia, konwersje, rebalancing) leży po stronie klienta.

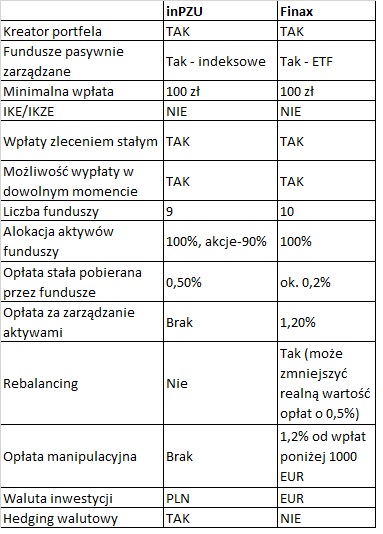

Finax a inPZU

Platformą, która co prawda nie oferuje zarządzania aktywami, lecz której usługa chyba w największym stopniu jest zbliżona do Finax, jest inPZU (autorstwa TFI PZU). Platforma oferuje tanie fundusze indeksowe z opłatą za zarządzanie 0,5%. Do oferty doszły niedawno nowe fundusze, dzięki którym można „pokryć” już praktycznie cały świat.

Wadą funduszy inPZU jest to, że alokacja w funduszach akcyjnych wynosi jedynie 90% (10% poduszka płynnościowa). Ale za to ich zaletą (wg mnie) jest to, że wszystkie fundusze inPZU są zabezpieczone przed zmianami kursów walutowych (w Finax tylko obligacyjne).

Podobnie jak w Finax, istnieje możliwość skorzystania z kreatora portfela – na podstawie ankiety system stworzy dla nas optymalny portfel.

Portfel, podobnie jak w Finax, można wygodnie zasilać korzystając ze zlecenia stałego. inPZU nie pobierze od nas opłaty za zarządzanie, jak Finax, ale też nie wykona za nas rebalancingu. Uwzględniając to, że rebalancing w długim terminie powinien polepszać stopę zwrotu portfela o ok. 0,5%, rzeczywiste koszty Finax są niewiele wyższe niż w inPZU. inPZU pobiera 0,5% podczas, gdy rzeczywiste koszty Finax mogą wynieść ok. 0,9% (0,2% opłata pobierana przez ETF + 1,2% opłata za zarządzanie pobierana przez Finax – 0,5% rebalancing).

Poniżej zestawienie podobieństw i różnic między inPZU i Finax.

Można podsumować, że Finax jest rozwiązaniem dla bardziej zapracowanych, leniwych lub tych którzy nie znają się na inwestowaniu i nie chcą się znać. Algorytm zrobi za nas wszystko, a jeżeli uwzględnimy korzyści z rebalancingu, rzeczywiste koszty są w moim odczuciu akceptowalne (w Finax pomijam opłaty manipulacyjne 1,2% przy wpłatach poniżej 1000 EUR). Głównym mankamentem Finax wydaje się ekspozycja walutowa (inwestujemy w EUR). Zatem warto się dodatkowo zastanowić, co jest dla ciebie ważniejsze:

- wygoda wynikająca z pełnej automatyzacji (rebalancing) – Finax

- czy komfort braku ekspozycji walutowej – inPZU

Finax czy samodzielne inwestowanie?

Chcąc uniknąć ekspozycji walutowej można rozważyć inwestowanie bezpośrednio w fundusze ETF na warszawskiej giełdzie. Przeciętne koszty zarządzania są zbliżone do oferty inPZU (ok. 0,5%). Wybór funduszy na razie niestety jest ograniczony. Do wyboru są:

Lyxor oferuje też ETF-y na DAX oraz S&P500, ale tam również występuje ryzyko walutowe. Dobrą informacją jest to, że Beta Securities planuje jeszcze w tym roku zaoferować 2 ETF-y na globalne rynki akcje, zabezpieczone przed zmianą kursów walutowych. Jeśli nawet uznamy, że oferta akcyjna będzie wystarczająca, pozostaje niezagospodarowana (póki co) część obligacyjna. Aby uzupełnić tą lukę, można sięgnąć po obligacje notowane na giełdzie. Jest to oczywiście mniej wygodne niż ETF obligacyjny (mniejszy też będzie stopień dywersyfikacji), ale gra jest warta świeczki. Do zyskania, oprócz braku ekspozycji walutowej, jest możliwość optymalizacji podatków, jako że inwestować w ETF-y można przez rachunek IKE lub IKZE.

Oczywiście inwestowanie bezpośrednio w ETF wymaga wiedzy o tym, jak zbudować portfel inwestycyjny czy o zasadach obrotu giełdowego. O rebalancing też trzeba zadbać samodzielnie. Na to wszystko trzeba poświęcić czas. Również dlatego, że ETF-y na giełdzie trzeba kupować „ręcznie” – nie da się ustawić np. zlecenia stałego.

Reasumując:

- jeżeli masz odpowiednią wiedzę i możesz poświęcić czas, myślę że lepiej wybrać samodzielne inwestowanie w fundusze ETF na giełdzie (zwłaszcza, gdy ich oferta się rozszerzy). Koszty będą trochę niższe niż w Finax (zwłaszcza jeżeli w przypadku Finax uwzględnimy korzyści z rebalancingu, a w przypadku ETF na giełdzie koszty transakcyjne i spread), a do zyskania jest też komfort braku ekspozycji walutowej oraz możliwość optymalizowania podatków (IKE/IKZE).

- Jeżeli jednak masz małą wiedzę, jesteś zapracowany, leniwy lub obawiasz się, że możesz mieć problem konsekwentnym opiekowaniem się swoim portfelem inwestycyjnym (regularne wpłaty, rebalancing) Finax jest na prawdę dobrym pomysłem, zwłaszcza jeżeli twój horyzont inwestycyjny jest bardzo długi i akceptujesz wysokie ryzyko – wówczas zmienność wynikająca dodatkowo ze zmian kursowych będzie mieć dużo mniejsze znaczenie.

Dla kogo jest Finax?

Myślę, że Finax nie jest odpowiednim rozwiązaniem dla osób, dla których inwestowanie jest pasją 🙂 To, że algorytm zrobi wszystko za nas (wybierze dla nas portfel, a później będzie go pilnował) odbierałoby całą przyjemność z inwestowania.

Finax to dobry produkt dla osób, które nie inwestują z pasji, lecz… z rozsądku. Trzymanie pieniędzy na lokatach obecnie nie ochroni przed inflacją. Historia pokazuje, że akcje i obligacje w długim terminie pozwalają ten cel osiągnąć. Finax pozwala na tanie podążanie za indeksami akcji i obligacji, wykonując za nas całą pracę (stworzenie portfela i pilnowanie poziomu ryzyka). Pobiera przy tym opłatę, która uwzględniając wszystkie korzyści, jest nie odbiega mocno od kosztów samodzielnego inwestowania w ETF lub fundusze indeksowe. To rozwiązanie dla osób, które nie mają wiedzy potrzebnej do samodzielnego inwestowania lub które mają mało czasu, są zapracowane lub obawiają się o swoją dyscyplinę w zajmowaniu się swoim portfelem.

Robo-doradztwo w Finax wydaje się być szczególnie dobrym rozwiązaniem dla osób, które:

- cenią wysoki poziom dywersyfikacji ryzyka (globalny portfel akcji i obligacji)

- dysponują małym lub średnim portfelem (mając min. 500 tys PLN z dużym prawdopodobieństwem można znaleźć asset managera na lokalnym rynku)

- mają długi horyzont inwestycyjny (wówczas mniejsze znaczenie ma ekspozycja walutowa)

- uważają, że ciężko znaleźć dobre fundusze aktywnie zarządzane, które w długim terminie będą miały satysfakcjonujące wyniki

- mają wysoki poziom akceptacji ryzyka (w przypadku portfeli „agresywnych” stała opłata za zarządzanie jest mniej odczuwalna, bo ich dochodowość w długim terminie jest wyższa)

- nie mają wiedzy, czasu lub ochoty na samodzielne inwestowanie (wówczas mogliby skorzystać z rozwiązań pozwalających dodatkowo optymalizować podatki dzięki IKE/IKZE)

- zależy im na wygodzie, którą daje m.in. możliwość ustawienia zlecenia stałego (w przypadku bezpośredniego inwestowania w fundusze ETF jest to niemożliwe)

Świetny artykuł! Zastanawia mnie tylko jedna rzecz. Jakim cudem opłata za zarządzanie jest tak niska ? Jestem na etapie budowania własnego portfela głównie z ETF. Prowizja od otwarcia i zamknięcia pozycji u polskich brokerów to skala od 25 zł do 90 zł jeżeli w grę wchodzą ETF’y zagraniczne. Kupie np 5 i zaraz wyrównam roczną opłatę w FINAX. Nie wspominając o sytuacji gdybym chciał sam dokupować ETF co kilka miesięcy przy tych prowizjach – ogromne koszty. Jak oni to robią ? Widziałem kilka portfeli, jest w nich wiele pozycji. Chyba że coś przeoczyłem i nie wiem jak kupić dany ETF… Czytaj więcej »

Dzięki, jest to możliwe dzięki ich skali działalności. Aczkolwiek ich opłata wcale nie jest taka niska, jak na robo-doradcę. Przynajmniej jak to porównamy z USA – tam robo-doradcy biorą poniżej 0,5% rocznie. Ale mają też aktywa dużo wyższe niż w Europie (analogicznie opłaty za zarządzanie ETF-ów amerykańskich są niższe niż europejskich). Ale póki mieszkamy w Polsce, a nie w USA, nie mamy za wielu alternatyw 🙂 Ja się cieszę że się pojawili, może to też pobudzi konkurencję na naszym rynku. Duży plus ode mnie za to, że mają stronę po polsku i rozmawiają w naszym języku. W moim subiektywnym odczuciu… Czytaj więcej »

A jak należy rozliczyć podatki, kiedy inwestujemy w ETF-y notowane w USD, skoro po sprzedaży kwota zostanie przeliczona na EUR ? Liczyć kurs PLN do USD czy EUR ?

Bardzo dobre pytanie. Nie chciałbym pochopnie odpowiadać. Przymierzam się, żeby zrobić większy materiał o rozliczaniu podatków. Mam nadzieję, że uda się wkrótce.

Czy moze ktos podrzucic aktywny link do Finaxu likwidujacy prowizje za drobne wplaty?

Dam Ci znać jeśli będzie „nowa akcja”

Ostatnio zainteresowałem się inPZU – chwalą się opłatą 0,5, ale jak się dowiedziałem jest też druga opłata od 0,5% do 0,8% – więc łączenie pobierają ponad 1% – o szczegóły warto popytać na infolinii inPZU – bo nie pamiętam dokładnie o jakiej opłacie mowa. Ale w prospekcie jest tylko za zarządzanie.. ten drugiej nie widać – co wydało mi się dziwne, ale tak powiedziała Pani konsultantka.

Opłata za zarządzanie wynosi we wszystkich funduszach 0,5%, ale to nie jedyna opłata stała. Suma opłat za zarządzanie oraz inne wyrażona jest wskaźnikiem TER. Można go znaleźć m.in. na Analizy.pl. Poniżej przykłady funduszy oraz wartość TER na 31.12.2019:

INPZU INWESTYCJI OSTROŻNYCH – 0,5%

INPZU OBLIGACJE RYNKÓW ROZWINIĘTYCH – 0,52%

INPZU OBLIGACJE POLSKIE – 0,55%

INPZU OBLIGACJE RYNKÓW WSCHODZĄCYCH – 0,59%

INPZU AKCJE POLSKIE – 0,62%

INPZU AKCJE RYNKÓW ROZWINIĘTYCH – 0,91%

[…] StockBroker.pl – Prześwietlamy robo-doradztwo Finax – czy warto zainwestować? […]

[…] StockBroker – Artur Wiśniewski również bardzo dokładnie przyjrzał się usłudze z perspektywy maklera […]

Witam, Czy może ktoś podrzucić aktywny link do Finaxu likwidujący prowizje za drobne wpłaty w 2021 – sierpień?

W tej chwili nie. Ale za jakiś czas może się pojawić.