Aby inwestować na giełdzie, trzeba posiadać rachunek maklerski. W pierwszej kolejności warto rozważyć rachunki IKE i IKZE, bo zapewniają one korzyści podatkowe. W drugiej – rachunek „zwykły„, jako uzupełnienie lub alternatywa dla rachunków emerytalnych. Rachunek „zwykły” może być prowadzony przez brokera polskiego lub zagranicznego. Broker zagraniczny da ci na przykład dywersyfikację ryzyka lokalizacji. Z kolei zaletą brokerów polskich są komunikacja w języku polskim czy prostota rozliczenia podatkowego dzięki formularzowi PIT-8C, który wystawiają polskie instytucje. Jeżeli macie wątpliwości jaki rachunek wybrać, polecam Wam artykuł „Jak wybrać rachunek maklerski do inwestowania w ETF?„. W tym materiale przedstawiam ranking polskich domów maklerskich, który obejmuje rachunki „zwykłe”, czyli standardowo opodatkowane.

Nie ma jednego „najlepszego” brokera, który byłby dobry dla każdego. Różni ludzie, różne strategie i potrzeby. W rankingu staram się premiować firmy najbardziej uniwersalne z perspektywy przeciętnego inwestora. Ale taka ocena jest zawsze trochę subiektywna. We wpisie analizuję głównie elementy mierzalne, które najłatwiej ocenić. Są to przede wszystkim wybór instrumentów, koszty transakcyjne i depozytowe czy oprocentowanie rachunku maklerskiego. Nie oceniam wyglądu platformy czy poziomu obsługi klienta. Dlatego mój ranking potraktujcie raczej jako wskazówkę, a nie wyrok. 🙂 Finalny ranking każdy powinien stworzyć sam, nadając poszczególnym cechom własne wagi.

Jakie są główne zmiany w rankingu porównaniu z rokiem 2024?

- Zwiększyła się paleta oferowanych ETF-ów

- Wprowadzenie obniżonej prowizji od ETF na GPW na 2025 przez wiele domów maklerskich

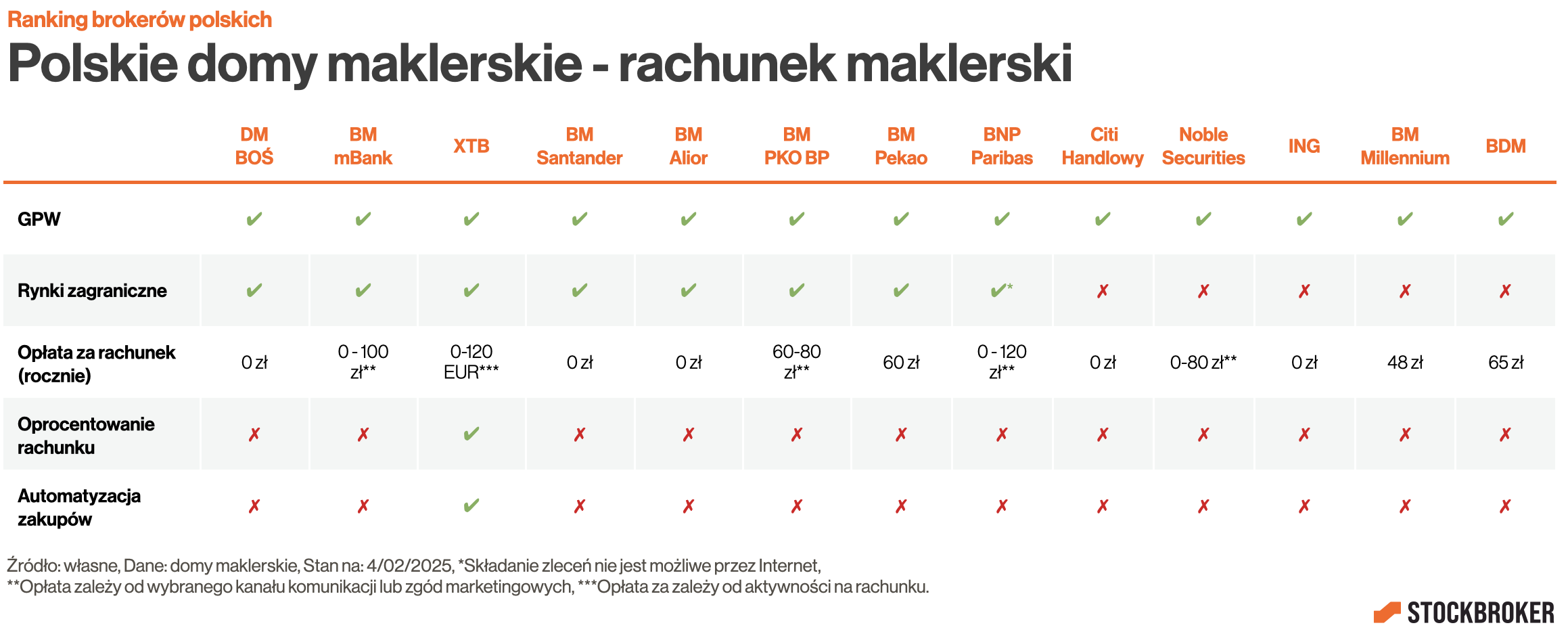

Polskie domy maklerskie

Aktualnie 13 polskich domów maklerskich oferuje inwestowanie w instrumenty giełdowe klientom detalicznym. Wszyscy brokerzy umożliwiają inwestowanie na GPW. Część z nich także na rynkach zagranicznych: DM BOŚ, BM mBank, XTB, BM Santander, BM Alior, BM PKO BP, BM Pekao. BNP Paribas także, chociaż składanie zleceń nie jeszcze możliwe przez Internet.

Koszty prowadzenia rachunku są coraz niższe. Aktualnie opłaty za prowadzenie rachunku nie poniesiemy w DM BOŚ, BM Santander, BM Alior, Citi Handlowy i ING. W wielu instytucjach można jej uniknąć, wyrażając zgodę na komunikację elektroniczną (zamiast papierowej) czy akceptując zgody marketingowe: eMakler (mBank), BNP Paribas i Noble Securities. Czasem zwolnienie z opłaty zależne jest od aktywności na rachunku. W XTB opłata (10 EUR miesięcznie) nalicza się jeżeli klient w ostatnich 12 miesiącach nie wykonał żadnej transakcji (i jednocześnie w ostatnich 90 dniach nie dokonał wpłaty na rachunek).

Na pozytywne wyróżnienie zasługuje XTB. Jego klienci mogą automatyzować swoje inwestycje dzięki Planom Inwestycyjnym, co jest wygodne przy regularnym, pasywnym inwestowaniu. Dzięki możliwości nabywania części jednostki jest to szczególnie korzystne w przypadku inwestowania małych kwot. Za pomocą Planów można póki co inwestować na rynkach zagranicznych. Chociaż broker podtrzymuje, że zamierza wprowadzić także instrumenty z GPW.

Klienci XTB mogą też liczyć na oprocentowanie wolnych środków na rachunku. U konkurencji takiego luksusu nie ma (w Noble Securities oprocentowane są jedynie rachunki IKE i IKZE). Chociaż wolne środki można inwestować np. w ETF-y rynku pieniężnego (jak Beta ETF Obligacji 6M), czemu sprzyjać mogą coraz niższe prowizje od ETF-ów na GPW, o czym za chwilę.

Inwestowanie na GPW

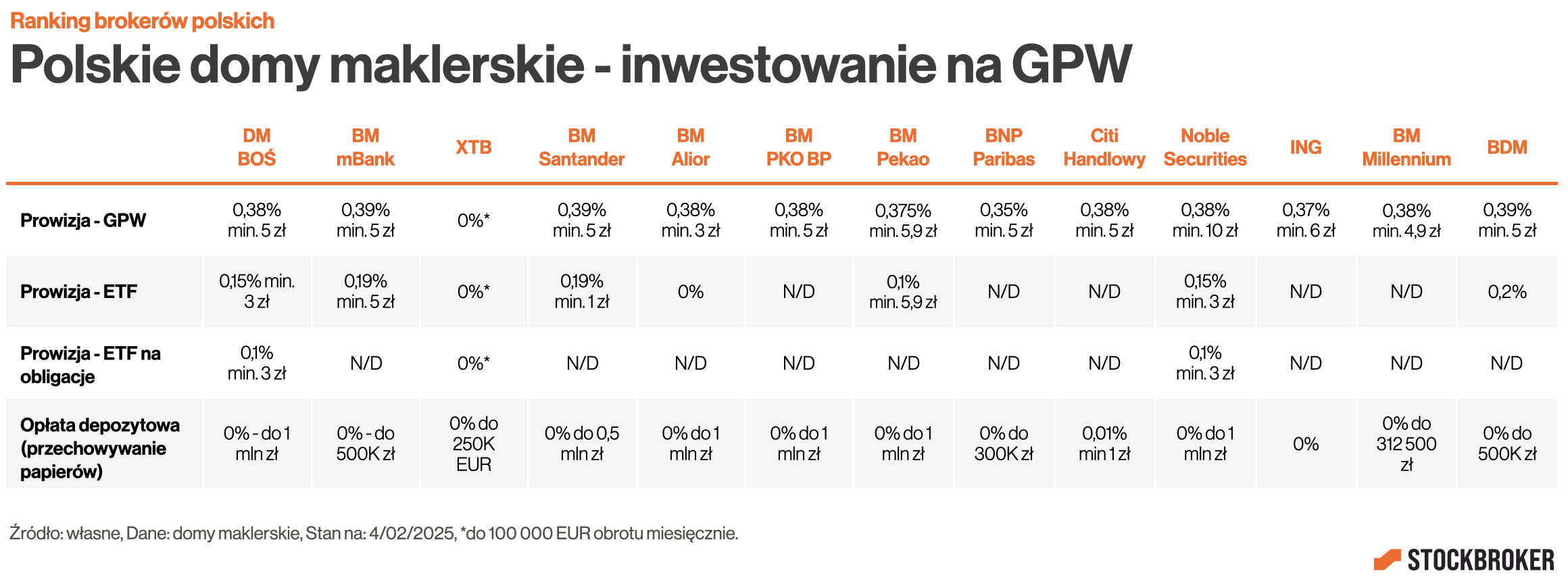

Prowizje maklerskie to podstawowy koszt inwestowania na GPW. Standardowa prowizja wynosi prawie 0,4%, a jej minimalna wartość najczęściej ok. 5 zł (w BM Alior mniej – 3 zł). Pozytywnie wyróżnia się XTB, gdzie prowizja wynosi 0%, o ile wartość miesięcznych obrotów nie przekracza 100K EUR. Chociaż wiadomo, że XTB nie jest instytucją charytatywną. Ich model biznesowy zakłada, że przynajmniej część klientów będzie korzystać z innych produktów, na przykład instrumentów CFD, które są dla nich dochodowe.

Coraz więcej domów maklerskich stosuje obniżone prowizje od ETF-ów na GPW (a dokładniej ETF, ETC i ETN). Z początkiem roku GPW ruszyła z programem zerowych opłat od ETF i ETC na GPW dla członków Giełdy, którego celem jest promowanie inwestowania w ETF-y na warszawskiej giełdzie. Brokerzy mogą być zwolnieni z opłat giełdowych, jeżeli obniżą prowizje do co najwyżej 0,2%. Program trwa do 31.12.2025. Część domów maklerskich zdecydowała się na przystąpienie do niego. Absolutnym hitem jest BM Alior, który nie pobiera prowizji bez względu na wysokość obrotu. XTB też nie pobiera, ale pod warunkiem że obroty nie przekraczają 100K EUR miesięcznie. Obniżone prowizje są też w BDM (0,2%, bez minimalnej wartości prowizji), BM Santander (0,19%, min. 1 zł), DM BOŚ i Noble Securities (0,15%, min. 3 zł, ETF na obligacje – 0,1%, min 3 zł), BM mBank (0,19%, min 5 zł), a także BM Pekao (0,1%, min. 5,9 zł).

W długim terminie koszty transakcyjne raczej nie mają dużego znaczenia (liczą się przede wszystkim koszty zarządzania). Są one jednak ważne, jeżeli inwestujemy małe kwoty. Badanie „Inwestowanie oczami młodych dorosłych” pokazuje, że przeciętna osoba w wieku 18-35 lat inwestuje co najwyżej 500 zł. Jeżeli minimalna prowizja wynosi 5 zł, to przy inwestycji 100 zł, zapłacimy efektywnie 5% (czyli całkiem sporo). Dlatego, do inwestowania najmniejszych kwot najkorzystniej wypadają XTB, Alior Bank i BDM. Bo tu minimalnych wartości prowizji nie ma w ogóle. Prowizje liczą się też, jeżeli inwestujemy krótkoterminowo. Dlatego niższe prowizje są „gamechangerem” w przypadku ETF-ów na obligacje (np. Beta ETF Obligacji 6M, Beta ETF TBSP) czy realizowania strategii tradingowych (np. z wykorzystaniem ETF-ów lewarowanych i odwróconych, które są zalecane na 1 dzień).

Na marginesie, trzeba powiedzieć że to domy maklerskie ponoszą główny ciężar „promocji” ETF-ów na GPW. Inicjatywę GPW oceniam pozytywnie, ale opłaty giełdowe są stosunkowo niskie. Główne obciążenie dla brokerów to koszty rozliczenia pobierane przez KDPW (1 zł – pkt 4.1.1.). Dlatego gorąco zachęcam KDPW do włączenia się w to rynkowe „pospolite ruszenie” i obniżenie opłat dla domów maklerskich z tytułu rozliczania ETF-ów.

W związku z utrzymywaniem inwestycji na rachunku może się też pojawić opłata za przechowywanie papierów wartościowych (depozytowa, ewidencyjna). W przypadku papierów notowanych na GPW jest pobierana dopiero wtedy, gdy wartość aktywów jest dość wysoka (najczęściej 0,5 lub 1 mln zł). Jej wymiar jest często powiązany z opłatami pobieranymi od brokerów przez KDPW i przeważnie jest dość symboliczny. Opłata KDPW wynosi aktualnie 0,0004% miesięcznie, czyli (w uproszczeniu) 0,0048% rocznie. W związku z tym wynosi ona:

- DM BOŚ – 150% opłaty pobieranej przez KDPW, czyli 0,0072% rocznie (aktywa > 1 mln zł)

- BM PKO BP – 150% opłaty pobieranej przez KDPW, czyli 0,0072% rocznie (aktywach > 1 mln zł)

- BM mBank – 200% opłaty pobieranej przez KDPW, czyli 0,0096% rocznie (aktywa > 500 tys zł)

Czasem jest ona też podana wprost. W BM Alior wynosi 0,0048% rocznie (0,0004% miesięcznie), w BM Pekao – 0,0072% rocznie (0,0006% miesięcznie), w BM Santander – ok. 0,04% rocznie (0,0033% – miesięcznie). Można powiedzieć, że dla większości osób są one pomijalne. Niskie koszty przechowywanie to jeden z atutów inwestowania w instrumenty na GPW.

Inwestowanie na rynkach zagranicznych

Coraz więcej polskich domów maklerskich oferuje inwestowanie także na rynkach zagranicznych – w akcje i ETF-y. Aktualnie są to: DM BOŚ, mBank, XTB, Santander, Alior, PKO BP i Pekao SA. Do tej grupy zalicza się też BNP Paribas, ale składanie zleceń przez Internet nie jest tam aktualnie możliwe, więc na razie pomijam ich w analizie.

Dostęp do głównych giełd świata daje szerokie możliwości dywersyfikacji portfela. Największy wybór funduszy ETF zapewniają XTB (ok. 1350), DM BOŚ (ok. 800) i BM mBank (ok. 460). Pozostali brokerzy „tylko” od 200 do 400, ale to nadal bardzo duży wybór, który pozwala stworzyć wiele strategii.

Szczegółowe listy ETF-ów (i najbardziej aktualne) są dostępne na stronach poszczególnych brokerów. Dla wygody można też skorzystać z wyszukiwarki na atlasETF (Skaner ETF (filtr „Broker”), gdzie lista ETF jest okresowo aktualizowana.

Prowizje

Na rynkach zagranicznych stawki prowizji są przeciętnie nieco niższe niż na GPW i wynoszą najczęściej 0,29%. Natomiast najczęściej sporo wyższe są ich minimalne wartości. Nie są one stosowane jedynie przez XTB. Mogą być pobierane w PLN lub walutach obcych. Najniższe minimalne wartości prowizji są w BM mBank (14 zł lub 4 EUR), DM BOŚ (14 zł – 19 zł lub 4-5 EUR, w zależności od giełdy), BM Santander (25 zł lub 5 EUR), BM Alior (5 EUR). Minimalne wartości prowizji mają znaczenie przy inwestowaniu małych kwot. Przykładowo, jeżeli minimalna wartość prowizji wynosi 14 zł, to przy inwestycji 100 zł prowizja wyniosłaby efektywnie 14%. Aby nominalne stawki prowizji były stawkami rzeczywistymi, wartość transakcji musi wynosić kilka tysięcy złotych. Przykładowo, jeżeli minimalna wartość prowizji wynosi 14 zł, to przy stawce 0,29%, wartość inwestycji powinna wynosić przynajmniej 4828 zł. Do inwestowania małych kwot najlepiej nadaje się XTB – ze względu na brak minimalnych wartości prowizji oraz możliwość nabywania części akcji lub funduszu ETF.

Koszty przewalutowania

Większość z nas ma przychody i oszczędności z złotych, więc handlując na rynkach zagranicznych, w walutach obcych, pojawia się konieczność wymiany walutowej. Można jej dokonać w swoim banku/kantorze lub bezpośrednio u brokera. Najprostszy wariant to wpłata złotych do domu maklerskiego i „automatyczna” wymiana w momencie zawierania transakcji (system wymieni tyle, ile potrzeba). To nie tylko wygodna opcja, ale często też tańsza niż w swoim banku czy kantorze internetowym. EUR, USD czy GBP najtaniej kupimy w BM mBank, DM BOŚ i BM Santander. Spread wynosi 0,2%, więc dla pojedynczej transakcji koszt spreadu to 0,1%. To taniej niż w dobrych kantorach internetowych czy bankach (spread 0,5-0,7%, czyli 0,25-0,35% w przeliczeniu na jedną transakcję). Najdrożej jest w XTB, gdzie marża na pojedynczej transakcji wynosi 0,5%. Przy tak wysokim koszcie przewalutowania, łączne koszty transakcyjne (prowizja + spread) mogą być wyższe niż u konkurencji. Chociaż do inwestowania małych kwot nadal korzystnie wypada XTB, bo koszt spreadu nie ma wartości minimalnej.

Jeżeli posiadamy oszczędności w innej walucie, możemy je wpłacić bezpośrednio do brokera i uniknąć kosztu przewalutowania (ale w przypadku USD czy GBP pewnie czeka na koszt przelewu SWIFT). Taka opcja istnieje w każdym z analizowanych tu rachunków maklerskich (z wyjątkiem eMakler w mBanku). A w przypadku BM Alior i BM Pekao to jedyny wariant, bo aktualnie nie ma opcji automatycznego przewalutowania.

Koszty depozytu papierów

Inwestując na rynkach zagranicznych może się też pojawić opłata za przechowywanie instrumentów. I nie ma tu znaczenia, że obecnie wszystkie handlowane na giełdzie papiery wartościowe mają formę elektroniczną (są zdematerializowane). Wynikają one z opłat pobieranych przez izby rozliczeniowe. Trzeba zauważyć, że na rynkach zagranicznych są one przeciętnie wyższe niż na GPW.

Aktualnie najkorzystniej jest w DM BOŚ. Do 30 maja 2025 obowiązuje zarządzenie, które nie przewiduje takiej opłaty, o ile aktywa nie przekraczają 1 mln zł (Zarządzenie nr 5 Dyrektora Domu Maklerskiego BOŚ S.A. z dnia 31 sierpnia 2023 r.). Dla aktywów ponad tą kwotę stawka opłaty jest najniższa – 0,02%. Opłata 0% obowiązuje też klientów BM mBank (do 1 mln zł), XTB (do 250K EUR) i BM Alior (do 500K zł).

Ranking brokerów polskich

Czas na podsumowanie. Wszystkim brokerom przyznaliśmy punkty za analizowane powyżej warunki prowadzenia rachunku. Ranking brokerów polskich wygląda następująco:

- Trzecie miejsce w rankingu zajmuje BM mBank. To uniwersalny broker, który umożliwia inwestowanie na GPW i rynkach zagranicznych. Cieszy to, że w porównaniu z poprzednim rokiem, prowizje od ETF-ów z GPW zostały obniżone (do 0,19%, min 5 zł). Dzięki temu inwestowanie na GPW jest bardziej korzystne. Prowizje na rynki zagraniczne są -niezmiennie- w miarę niskie (chociaż już inwestowanie bardzo małych kwot może okazać się całkowicie nieopłacalne). Możliwe jest automatyczne przewalutowanie, a jego koszty są bardzo niskie. W ostatnim czasie próg obowiązywania opłaty depozytowej został podniesiony i obecnie jest wysoki (1 mln zł), więc większości klientów ona nie dotknie. Trzeba się jednak liczyć z opłatą za prowadzenie rachunku (eMakler – 50 zł rocznie, mInwestor – 100 zł rocznie). Korzystający z eMaklera mogą jej uniknąć wybierając korespondencję elektroniczną, ale klienci mInwestora już nie (jedynie obniżyć do 50 zł). Niestety, inwestowanie małych kwot, zwłaszcza na rynkach zagranicznych, może być bardzo kosztowne i mijać się z celem. To może być dom maklerski pierwszego wyboru dla posiadaczy konta osobistego w mBanku – wygodnie jest mieć wszystkie finanse w jednym miejscu.

- Drugie miejsce zajmuje DM BOŚ. To również uniwersalny dom maklerski, który umożliwia inwestowanie na GPW i rynkach zagranicznych. Warunki prowadzenia rachunku są bardzo podobne jak w mBanku. Minimalne wartości prowizji na niektóre rynki są nieco wyższe niż w mBanku (np. Amsterdam – 5 EUR zamiast 4 EUR). Jednak, w przeciwieństwie do mBanku, nie ma opłaty za prowadzenie rachunku. Próg obowiązywania opłaty depozytowej jest taki sam, ale stawka opłaty jest tu niższa. Inwestowanie w ETF-y na GPW jest tańsze (0,15% min. 3 zł), w szczególności w ETF-y na obligacje (0,1% in 3 zł). To pomaga inwestować małe kwoty lub realizować bardziej aktywne strategie. Natomiast, podobnie jak w mBanku, inwestowanie małych kwot na rynkach zagranicznych może mijać się z celem.

- Pierwsze miejsce zajmuje XTB. To najbardziej uniwersalny broker ze wszystkich, który daje dostęp do GPW i rynków zagranicznych. Handel jest zwolniony z prowizji, o ile obroty nie przekraczają 100 tys. EUR miesięcznie. Jak na przeciętnego zjadacza chleba to spory limit. Nie ma minimalnych wartości prowizji, dzięki czemu można efektywnie inwestować nawet małe kwoty – zarówno na GPW jak i rynkach zagranicznych. Próg obowiązywania opłaty depozytowej jest wysoki, więc większość osób jej nie zapłaci. Regularne inwestowanie można zautomatyzować wykorzystując „Plany Inwestycyjne”, co jest wygodne. Miłym dodatkiem jest to, że wolne środki na rachunku są oprocentowane (chociaż nie są to kokosy, ETF-y rynku pieniężnego mogą okazać się bardziej dochodowe). Trzeba się jednak liczyć z opłatą za brak aktywności (10 EUR /mc), jeżeli przynajmniej raz w roku nie wykonamy transakcji (i jednocześnie nie dokonamy wpłaty na rachunek). Koszty przewalutowania są najwyższe z całej stawki, więc przy kwotach ponad 5000 zł łączne koszty transakcyjne mogą okazać się zupełnie przeciętne. Chociaż koszty przewalutowania można akurat ominąć, dokonując wpłat bezpośrednio w walutach obcych. Pamiętajmy też, że brokerzy nie są instytucjami charytatywnymi. Bezprowizyjny handel akcjami i ETF-ami będzie się opłacał brokerowi dopóki klienci będą jednocześnie „romansować” z innymi produktami (jak instrumenty CFD). A statystyki KNF jasno pokazują, że na krótkoterminowym handlu takimi instrumentami ok. 80% osób traci pieniądze. Mogę sobie wyobrazić, że jeśli klienci przestaliby po nie sięgać, oferta bezprowizyjnego handlu mogłaby być wycofana.

Nieznacznie poza podium znalazły się BM Alior i BM Santander, lecz zasługują na pozytywne wyróżnienie. Systematycznie poprawiają one swoją ofertę i już teraz depczą laureatom rankingu po piętach. Jeżeli interesuje Was wyłącznie inwestowanie na GPW, zwłaszcza małych kwot, świetnym wyborem mogą być BM Alior i BDM. Alior nie pobiera prowizji w ogóle, a w BDM nie obowiązują jej minimalne wartości.

⚠️ UWAGA! Jeżeli chcecie otworzyć rachunek maklerski, lecz potrzebujecie wsparcia, zachęcamy do skorzystania z przewodników otwarcia rachunku maklerskiego i przewodników składania zleceń. Na Stockbroker.pl są one tworzone osobno dla poszczególnych instytucji. Znajdziecie je w górnym menu (zakładka „Brokerzy”) a także na stronie głównej. Niech moc będzie z Wami! 😉

Byłoby dobrze jakby Artur sprawdził jaki jest stan faktyczny z XTB bo pisanie że jest bezprowizyjny bo zarabia na innych produktach mija się z prawdą. Nie bez powodu nie ma dostępnego nawet arkusza 5 najlepszych ofert czy nie można składać zleceń na otwarcie bo IMHO xtb nie przekazuje od razu zleceń na gpw tylko albo sam próbuje matchowania zleceń albo puszcza je przez pośrednika. Mam podejrzenie że po prostu wykorzystuje fakt że trzeba kupować w trakcie sesji, niektórzy dają większy limit żeby weszło i xtb lub pośrednik zarabia na różnicy.

potwierdzam , czasem zlecenie nawet nie są wkładane w arkusz oni kupują lub sprzedają od Ciebie