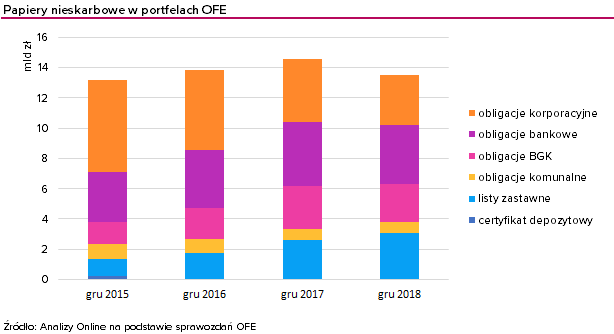

Na rynku Catalyst notowanych jest jedynie 19 z 500 emitentów obligacji komunalnych (poniżej 0,5%), jednak ta liczba może się mocno zwiększyć – są pomysły, aby obecność na rynku wtórnym była obowiązkowa. Zgodnie z polskim prawem Jednostka Samorządu Terytorialnego nie może ogłosić upadłości, jednak jakość emitentów obligacji komunalnych nie jest taka sama, co pokazują różnice w rentownościach. O strukturze rynku i jakości obligacji korporacyjnych opowiada Artur Ratyński, zarządzający PKO TFI.

Na rynku Catalyst notowane są obligacje komunalne kilkunastu emitentów. Na czym polega atrakcyjność tego typu obligacji?

Widzę dwa główne elementy odpowiadające za atrakcyjności obligacji komunalnych. Pierwszy polega na wyższej stopie jaką można uzyskać z obligacji komunalnych w stosunku do obligacji skarbowych. Jeżeli obligacja skarbowa o oprocentowaniu zmiennym płaci WIBOR, to obligacja komunalna o takim samym terminie zapadalności płaci więcej: WIBOR+marża. Na wysokość marży poza terminem zapadalności wpływa ocena sytuacji fundamentalnej danego samorządu. Drugi polega na tym, że obligacje komunalne są obarczone znacznie mniejszym ryzykiem niewypłacalności niż obligacje przedsiębiorstw. Polskie ustawodawstwo nie przewiduje ogłoszenia upadłości przez jednostki samorządu terytorialnego.

Dlaczego tak niewiele miast/gmin je emituje? Czy gminy miasta i gminy są w tak dobrej kondycji, że nie potrzebują takiego finansowania czy w tak złej, że emisje by się nie powiodły? Dlaczego miasto/gmina pozyskuje kapitał poprzez obligacje, a nie np. kredyt bankowy?

Nie powiedziałbym, że ilość gmin emitujących obligacje jest niewielka. Obligacje notowane na Catalyst to tylko „wierzchołek góry lodowej”. Liczba emitentów obligacji stale się powiększa i w odniesieniu do poziomu rozwoju polskiego rynku kapitałowego jest ich całkiem sporo. W 2000 roku liczba emitentów wynosiła ok 40, dziś jest ich ponad 500. Zważywszy, że liczba wszystkich gmin w Polsce wynosi ok. 2500 to łatwo policzyć, że aktualnie ponad 20% z nich finansuje się obligacjami, natomiast w 2000 roku było to zaledwie 1,6%. W ujęciu wartościowym zmiana jest jeszcze bardziej imponująca – rynek urósł z 860 mln zł w 2000 r. do ok 23 mld obecnie. Miasta i gminy w Polsce poza kilkoma wyjątkami są w dobrej kondycji. Brak finansowania obligacjami wynika ze zdroworozsądkowej kalkulacji. Jednostkowy koszt emisji obligacji jest mniejszy w przypadku dużych miast i może konkurować z kredytem bankowym. Przy małych emisjach koszt może okazać się większy, niż koszt kredytu w banku i takie działanie staje się nieracjonalne.

Jak bardzo ich emitenci mogą być zadłużeni?

Od 2014 w Polsce obowiązuje indywidualny wskaźnik zadłużenia samorządów (IWZ), który stanowi, że w danym roku budżetowym wartość spłaty zobowiązań wraz z kosztami obsługi do dochodów ogółem nie może przekroczyć średniej arytmetycznej z obliczonych dla ostatnich trzech lat relacji jej dochodów bieżących powiększonych o dochody ze sprzedaży majątku oraz pomniejszonych o wydatki bieżące do dochodów ogółem. Wskaźnik jest wyliczany indywidualnie dla każdej jednostki samorządu terytorialnego. IWZ i stan finansów samorządu jest monitorowany i opiniowany przez Regionalne Izby Obrachunkowe (RIO). Warto zatem przed zakupem obligacji sprawdzić opinię RIO na temat danej gminy/samorządu. Należy pamiętać, że RIO ograniczają się do wydawania opinii i nie mają możliwości zablokowania nadmiernych wydatków samorządu.

Jakiś czas temu czytaliśmy nagłówki w gazetach, że amerykańskie miasto Detroit zbankrutowało. Na początku powiedział Pan, że w Polsce jednostka samorządu terytorialnego nie może ogłosić upadłości. Czy wszyscy emitenci obligacji komunalnych są tak samo bezpieczni?

Jeżeli chodzi o Detroit, to na jego bankructwo złożyło się wiele czynników. W 1967 na ulicach miasta doszło do jednych z najbardziej krwawych zamieszek rasowych w historii USA. Zamieszki były jedną z podstawowych przyczyn exodusu białych mieszkańców miasta, którzy albo opuszczali Detroit, albo przeprowadzali się na jego przedmieścia. Do czasu zamieszek stanowili zdecydowaną większość populacji. Kolejnymi czynnikami były kryzys w USA oraz zła polityka zagospodarowania przestrzennego a także nieudolna obsługa długu finansowego i emerytalnego. Od kryzysu w 2008 r. ceny mieszkań w Detroit spadły o ponad 50 proc. i to był początek końca tego miasta. Spadek dochodów na mieszkańca łączył się z drastycznym spadkiem liczby mieszkańców.

Polskim miastom taki scenariusz nie grozi? Jakiś czas temu głośno było o gminie Ostrowice…

W Polsce prawdopodobieństwo wystąpienia wydarzeń, które dotknęły Detroit jest bliskie zero. Warto pamiętać, że polskie JST (jednostki samorządu terytorialnego) otrzymują część podatku dochodowego od osób fizycznych i prawnych, które jest źródłem stałych dodatnich przepływów pieniężnych. Ważną część stanowią także podatki lokalne – od nieruchomości, rolny, leśny, od środków transportu, od czynności cywilnoprawnych, od spadku i darowizn etc.

Jednak jak pokazuje przypadek gminy Ostrowice zdarzają się sytuacje, w których dochodzi do nadużyć, przekroczenia uprawnień i działań niezgodnych z prawem. Doprowadziło to do ogromnego zadłużenia, które na koniec 2017 wynosiło prawie 47 mln zł, co przewyższało dochody niemal pięciokrotnie. Ostatecznie Rada Ministrów podjęła decyzję o zniesieniu gminy i włączeniu jej do sąsiadujących gmin Drawsko Pomorskie i Złocieniec, był to pierwszy taki wypadek w Polsce. Dług zlikwidowanej gminy Ostrowice przejął Skarb Państwa reprezentowany przez wojewodę zachodniopomorskiego i jest w trakcie restrukturyzacji.

Powyższy przykład pokazuje, że nie wszyscy emitenci są tak samo bezpieczni. Z pewnością gminy, które mają dobre perspektywy rozwoju, znaczną liczbę mieszkańców, zakłady przemysłowe lub są atrakcjami turystycznymi, a władze racjonalnie gospodarują finansami są znacznie mniej narażone na ryzyko.

Jak określiłby Pan poziom bezpieczeństwa obligacji komunalnych w porównaniu z innymi rodzajami obligacji?

W skali od 1 do 5 (przy założeniu, że 5 mają obligacje skarbowe) obligacje komunalne plasowałyby się

w okolicach 4. Poziom bezpieczeństwa jest wyższy niż w przypadku obligacji korporacyjnych czy banków i zbliżony do listów zastawnych. Oczywiście gmina gminie nierówna. Rozbieżności mogą być bardzo duże. Ponadto ocena obejmuje tylko poziom bezpieczeństwa. Za płynność i płytki rynek wtórny ocena byłaby dużo niższa.

Większość obligacji komunalnych ma oprocentowanie zmienne. Czy z Waszego punktu widzenia bardziej pożądane są obligacje o stałym czy zmiennym kuponie?

Z naszego punktu widzenia dobrze, gdyby były dostępne oba rodzaje obligacji. Fundusze o profilu krótkoterminowym mają zazwyczaj „duration” nie przekraczające 1 roku. Dla tych funduszy wygodniejsze są obligacje o oprocentowaniu zmiennym. W tych obligacjach zmiana kuponu następuje co pół roku, co powoduje, że dostosowują się one elastycznie do zmiany rynkowych stóp procentowych. Natomiast fundusze obligacji potrzebują raczej obligacji o oprocentowaniu stałym dla zbudowania portfela o duration przekraczającym 1 rok. Proszę pamiętać, że w razie potrzeby zarządzający funduszem może zmieniać profil danych obligacji za pomocą swapów stopy procentowej.

Z czego wynikają różnice w rentownościach obligacji komunalnych?

O rentowności obligacji komunalnych decydują jakość samorządu i termin zapadalności. Obligacje lepszej jakości i wyższym ratingu płacą mniej, czyli mają niższą rentowność do wykupu. Natomiast, ze względu na czynnik czasu, większą marżę, a co za tym idzie wyższą rentowność, będą miały obligacje o dłuższych terminach wykupu.

Jak wygląda rynek obligacji komunalnych w Polsce? Kim przeważnie są nabywcy tych obligacji? Sporo takich obligacji mają OFE, fundusze inwestycyjne chyba mniej…

Głównymi nabywcami obligacji komunalnych są banki. W I kwartale 2019 r. posiadały 89,34 % wartości emisji komunalnych. Wśród nabywców znalazły się również fundusze emerytalne (2,84%), fundusze inwestycyjne (3,89%), towarzystwa ubezpieczeniowe (3,93%). Powyższe dane pokazują, że udział funduszy inwestycyjnych jest większy, niż OFE. Ale pamiętam, że jeszcze w 2016 OFE rzeczywiście miały większy udział, niż fundusze inwestycyjne.

Jaka jest wartość rynku obligacji komunalnych w porównaniu z innymi rodzajami obligacji?

Wartość rynku obligacji skarbowych w złotych sięgnęła 700 mld. Obligacje komunalne to wartość około 23 mld. Różnica jest ogromna. Wartość papierów dłużnych wyemitowanych przez banki, przedsiębiorstwa i jednostki samorządu terytorialnego przekroczyła 180 mld zł. Obligacje przedsiębiorstw to wartość ok 68 mld, papiery dłużne banków 77 mld.

Jak wygląda płynność tego rynku? Obroty obligacjami komunalnymi na rynku Catalyst są niewielkie. Czy na rynku międzybankowym jest podobnie? Czy obligacje komunalne są chętnie handlowane czy może instytucje raczej trzymają je do wykupu?

Na rynku Catalyst są notowane obligacje tylko 19-tu z około 500 emitentów obligacji komunalnych. Większość emisji objęły banki w trybie emisji niepublicznych. Część objętych emisji została sprzedana klientom banków, także w obrocie jest więcej obligacji, jednak płynność rynku nadal pozostaje niska. Na rynku międzybankowym wolumeny są większe. To dlatego, że uczestniczą w nim klienci instytucjonalni i zawierane są transakcje na znacznie większe kwoty.

Obligacje municypalne są handlowane coraz częściej, płynność poprawia się jednak spora część emisji jest trzymana do wykupu. Jest tak głównie za sprawą dosyć dużych spread-ów, które odzwierciadlają premię za ryzyko braku płynności. W ostatnim okresie pojawiły się informacje, że nowe emisje będą musiały być notowane na rynku Catalyst. Jeszcze nie wiadomo kiedy nowe regulacje weszłyby w życie. Z całą pewnością zwiększyłoby to obroty i poprawiło płynność rynku.

W pewnym okresie obligacje komunalne na naszym rynku „rozkwitały jak grzyby po deszczu”, lecz ostatnio mamy mniej emisji. Z czego to może wynikać? Czy ten rynek ma szanse dalej się rozwijać?

Pojawienie się większej liczby emisji obligacji komunalnych wiązało się z możliwością wykorzystania dotacji z Unii Europejskiej. Do wzięcia były i nadal będą duże pieniądze. Nic dziwnego zatem, że samorządy chciały wykorzystać okazję. Nowa perspektywa unijna przed nami i sądzę, że aktywność ponownie wzrośnie. Trzeba też pamiętać, że znacznej części emisji po prostu nie widać. Obejmują je banki i zostawiają w portfelach jako inwestycje długoterminowe.

W jakim stopniu ceny obligacji komunalnych podlegają okresowych wahaniom, w jakim stopniu zależą od cyklu koniunkturalnego?

Okresowe wahania jakim podlegają ceny obligacji komunalnych są związane głownie z cyklem stopy procentowej. Cykl podwyżek/obniżek stop procentowych znacząco wpływa na wyceny wszystkich instrumentów dłużnych, również obligacji komunalnych.

Czy obligacje komunalne to dobry pomysł na składnik portfela przeciętnego inwestora indywidualnego?

Dużo zależy od indywidualnych preferencji danego inwestora. Myślę, że część indywidualnych inwestorów, którzy mają długi horyzont inwestycyjny, może śmiało wykorzystać te obligacje jako składnik portfela inwestycyjnego.

W jednym z Waszych funduszy – Gamma – obligacje komunalne stanowią obecnie ok. 15% portfela. Jaki wyobrażacie sobie maksymalny udział tej klasy aktywów w portfelu obligacji?

Fundusz Gamma inwestuje w obligacje komunalne odkąd ten instrument pojawił się na rynku i są nieodłącznym składnikiem portfela. W przeszłości udział tych obligacji dochodził do 30%. Ze względu na ograniczoną płynność, nie spodziewam się zwiększenia udziału powyżej tej granicy. Jednak obecna wielkość zaangażowania pozwala na zwiększenie udziału JST, szczególnie w sytuacji pojawienia atrakcyjnych ofert.

Dziękuję za rozmowę.

Bardzo ciekawy artykuł. Szukałem takich informacji. Brakuje mi wytłumaczenia co się stanie jednak w przypadku braku możliwości wykupu obligacji przez jednostki samorządowe. Wyobraźmy sobie taki scenariusz. Stopy procentowe gwałtownie rosną, dochody gminy gwałtownie spadają. Gmina ma wykup obligacji, a nie może zwiększyć zadłużenia. Jak wtedy będzie wyglądać dalszy scenariusz?

Warto zapoznać się z historią gminy Ostrowice, która przerabiała ten scenariusz. 1 stycznia 2019 została ona zlikwidowana, a jej długi przejął Skarb Państwa.