Obligacje BGK, ze względu na emitenta, można zaliczyć do obligacji bankowych. Jednak na GPW Catalyst są one notowane w kategorii „obligacje skarbowe”. W analizach portfeli OFE i TFI często są wyodrębnione jako osobna kategoria obligacji. O naturze obligacji BGK, ich rynku i inwestowaniu w nie opowiada Grzegorz Dobek, zarządzający funduszami w BNP Paribas TFI.

Obligacje BGK stanowią pokaźną cześć portfeli funduszy inwestycyjnych i OFE. Jak duży jest to rynek w porównaniu z innymi typami obligacji (korporacyjne, pozostałe bankowe itd.)? Jak duża część rynku stanowią papiery, które są notowane na Catalyst?

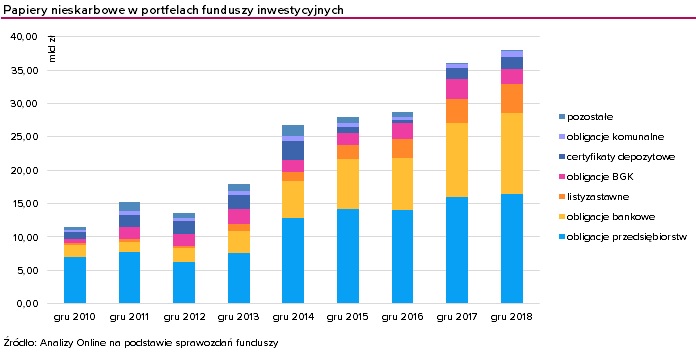

Jeśli obligacje infrastrukturalne emitowane dla Krajowego Funduszu Drogowego jak i własne emisje senioralne BGK wrzucimy do jednego worka to jest prawie 25 mld zł, co stanowi ok. 1/3 rynku papierów komercyjnych wyemitowanych przez polskie spółki. Już sama ta wielkości sprawia, iż jest to jeden z głównych filarów do budowy portfela dla OFE i pewnie trochę w mniejszym stopniu dla TFI. Mocne zainteresowanie OFE wynika z reformy przeprowadzonej w 2013, kiedy to z możliwego spektrum inwestycyjnego zostały wykreślone obligacji Skarbu Państwa. Wielkość aktywów OFE wymusiła wzrost zainteresowania tak dużym emitentem jakim jest BGK.

Jak Pan zauważył, część obligacji BGK to obligacje infrastrukturalne – wyemitowane na rzecz Krajowego Funduszu Drogowego (na Catalyst obecnie: IDS1022, IDS1024, IWS0645). Jak dużą stanowią one część wszystkich obligacji BGK?

Obligacje infrastrukturalne to oprócz 7 mld zł papierów w złotych polskich, także emisje dla inwestorów zagranicznych w kwocie 2,5 mld euro. Emisje na rzecz KFD to ponad 70% wszystkich emisji BGK.

Wydaje się, że obligacje Banku Gospodarstwa Krajowego intuicyjnie powinniśmy zaliczyć do obligacji bankowych. Z drugiej strony obligacje BGK są notowane na Catalyst w sekcji „obligacje skarbowe”. Jak należałoby je właściwie zaklasyfikować?

Klasyfikacja na stronie Catalyst wynika najprawdopodobniej ze starych zaszłości. Pierwotnie BGK emitował obligacje infrastrukturalne, które są poręczane przez Skarb Państwa i de facto te obligacje posiadają ryzyko kredytowe SP. Obecnie BGK emituje dużo częściej obligacje własne bez poręczenia SP i tego typu obligacje należałoby zaliczyć do typowych obligacji bankowych.

Obligacje BGK często są uznawane właśnie za zamiennik obligacji skarbowych. Jak wysoki płacą one kupon w porównaniu ze skarbówkami i z czego wynika ta różnica?

Obligacje własne BGK płacą około 40 bps powyżej obligacji SP o podobnym terminie zapadalności. Tyle wynosi premia za dużo mniejszą płynność względem obligacje SP, gdyż ryzyko kredytowe jest praktycznie pomijalne przy papierach senioralnych BGK.

Obligacje BGK posiadają rating A-, równy wiarygodności kredytowej kraju. Czy obligacje infrastrukturalne są tak samo bezpieczne co pozostałe obligacje BGK? Czy autostrady stanowią jakiekolwiek zabezpieczenie dla obligatariuszy czy może zabezpieczeniem jest jedynie gwarancja lub poręczenie Skarbu Państwa?

Obligacje infrastrukturalne są bezpieczniejsze od zwykłych obligacji BGK, gdyż posiadają wszystkie cechy obligacji własnej BGK + dodatkowo poręcznie Skarbu Państwa. W przypadku nie wypłacalności BGK możemy po wypłatę zgłosić się do SP. Należy zauważyć jednak, iż sama możliwość niewypłacalności BGK wyceniana jest w promilach procent. Owszem BGK posiada rating A- ale jest to rating międzynarodowy nadany do emisji w innych walutach niż PLN, rating Fitch dla emisji BGK w walucie krajowej jest na najwyższym możliwym poziomie AAA, zresztą podobnie oczywiście jest w przypadku obligacji emitowanych przez Skarb Państwa.

Można zapytać zatem po co w ogóle BGK emituje obligacje infrastrukturalne? Oczywiście chodzi o sposób liczenia wskaźników zadłużenia oraz deficytu budżetowego do PKB, jest to najprostszy sposób na ich poprawę, gdyż wydatki KFD nie są ujmowane w budżecie państwa.

Obligacje infrastrukturalne przeważnie mają duży dłuższy termin zapadalności niż pozostałe obligacje BGK (10 lat a nawet więcej vs 2-4 lata). Poza tym obligacje infrastrukturalne przeważnie mają kupon stały a pozostałe papiery BGK – zmienny. Z czego to może wynikać?

Obligacje własne BGK są zwykłymi obligacjami senioralnymi i nie poprawiają wskaźników kapitałowych tak jak obligacje podporządkowane. Z tego względu nie ma sensu, aby były one dłuższe niż 5 lat, gdyż inwestorzy standardowo za każdy rok do wykupu naliczają dodatkową premię, czyli po prostu obligacje dłuższe byłyby droższe dla BGK, a nie dawałyby żadnej wartości dodanej, gdyż bank z takim ratingiem może finansować się praktycznie w dowolny sposób. Stały kupon przy obligacjach infrastrukturalnych wynika z prozaicznych powodów, na pewno łatwiej jest liczyć rentowność czy też koszty projektów przy stałej stopie procentowej. Drugi powód to nabywcy takich obligacji w postaci inwestorów zagranicznych, który zdecydowanie preferują obligacje o stałym oprocentowania. Należy z kolei zauważyć, iż w segmencie obligacji zmiennokuponowych emitowanych przez SP nie ma praktycznie inwestorów zagranicznych są banki i fundusze, które wolą obligacje zmiennokuponowe.

Obligacje BGK są notowane m.in. na Catalyst. Tam jednak płynność jest niewielka. Jak wygląda płynność i handel obligacjami na rynku międzybankowym? Czy przeważnie są one trzymane do wykupu czy aktywnie handlowane?

Jeśli już sobie powiedzieliśmy, że ryzyko kredytowe na tego typu papierach jest praktycznie pomijalne, to zapytałbym, po co tym handlować? Transakcje na tego typu instrumentach wynikają raczej z jakiś potrzeb płynnościowych, a większość papierów utrzymywana jest w portfelach do dnia wykupu. Obroty miesięczne rzadko przekraczają 50 mln PLN, jednak nie sądzę, aby ktoś miał problem ze sprzedaż kwoty nawet 10-razy wyższej, wszystko jak zawsze jest tylko kwestią ceny.

Obligacje BGK może nabyć każdy inwestor na rynku Catalyst, zwłaszcza że nominał obligacje przeważnie wynosi jedynie 1000 zł. Jednak jeżeli chodzi o rynek pierwotny, obligacje infrastrukturalne sprzedawane są na przetargach organizowanych przez NBP, w których mogą brać udział Dealerzy Skarbowych Papierów Wartościowych. Czy w przypadku pozostałych obligacji BGK rynek pierwotny wygląda podobnie? Kto przeważnie jest nabywcą obligacji BGK? Czy ten instrument nadaje się do portfela inwestora indywidualnego?

BGK organizuje emisję swoich obligacji poprzez 3 do 5 największych banków, które przyjmują zapisy od inwestorów finansowych. Czy jest to produkt dla inwestora indywidualnego to oczywiście zależy od skłonności do ryzyka, a raczej jej braku ?. Wydaje się, iż ciekawszą alternatywą w obecnych realiach są comiesięczne emisje obligacji SP przez MF tylko dla inwestorów indywidualnych. Obligacje BGK mają niewielką zaletę w porównaniu do takiej inwestycji poprzez dużo łatwiejszą możliwość handlu.