Czy twoja rodzina pobiera świadczenia z programu 500+, a pieniądze trzymacie na kiepsko oprocentowanych lokatach? Myślę, że dziś to się zmieni 🙂 Obligacje rodzinne dają dużo wyższe odsetki niż lokaty. Obligacje to z zasady produkt długoterminowy, ale wystarczy trzymać je przynajmniej 4 miesiące, aby były tak samo opłacalne jak aktualne lokaty (!). Proces zakupu jest bardzo prosty, wszystko odbywa się online. Nie musisz nic sam liczyć, system automatycznie podpowie, ile obligacji możesz kupić.

Czym są rodzinne obligacje skarbowe?

Rodzinne obligacje skarbowe to obligacje oferowane na specjalnych, atrakcyjnych warunkach, w które mogą zainwestować osoby otrzymujące świadczenie w ramach Programu „Rodzina 500+” (potocznie: obligacje 500+).

Obligacje rodzinne są skonstruowane tak samo jak „zwykłe” obligacje indeksowane inflacją. W pierwszym roku obowiązuje oprocentowanie stałe, a w kolejnych latach jest ono zależne od inflacji (inflacja + marża). W przypadku obligacji rodzinnych po prostu odsetki są trochę wyższe. Opłata za przedterminowy wykup jest analogiczna (krótsze – 0,7 zł, dłuższe 2 zł).

| Standardowe obligacje indeksowane inflacją | Rodzinne obligacje skarbowe | |||

| Horyzont czasowy | 4-letnie | 10-letnie | 6-letnie | 12-letnie |

| Odsetki w pierwszym roku | 2,40% | 2,70% | 2,80% | 3,20% |

| Odsetki w kolejnych latach | inflacja + 1,25% | inflacja + 1,5% | inflacja + 1,75% | inflacja + 2,0% |

| Opłata za przedterminowy wykup [liczona od każdych zainwestowanych 100 zł] | 0,70 zł | 2,00 zł | 0,70 zł | 2,00 zł |

Rodzinne obligacje skarbowe (500+) – czy warto?

Rodzinne obligacje skarbowe (tzw. obligacje 500+) mogą być świetną alternatywą dla standardowych lokat i kont oszczędnościowych. Zwłaszcza przy obecnych stopach procentowych. Obecnie WIBOR 6M wynosi ok. 0,7% a standardowe oprocentowanie lokat i kont oszczędnościowych często wynosi jeszcze mniej (w moich bankach 0,3-0,6%). Zaletą obligacji rodzinnych jest dużo wyższe oprocentowanie, chociaż mają one tą wadę, że w razie wcześniejszej rezygnacji trzeba zapłacić opłatę (chociaż nie jest ona zbyt wysoka).

Do wyboru są obligacje 6- i 12-letnie. Różnią się one wysokością odsetek oraz wartością opłaty „likwidacyjnej”.

Oprocentowanie w pierwszym roku jest stałe i obecnie wynosi:

- 6-letnie: 2,8%

- 12-letnie: 3,2%

W kolejnych latach oprocentowane jest zmienne i zależy od inflacji:

- 6-letnie: inflacja + marża 1,75%

- 12-letnie: inflacja + marża 2,0%

Opłata za wcześniejszy wykup wynosi:

- 6-letnie: 0,7 zł od każdych zainwestowanych 100 zł

- 12-letnie: 2,0 zł od każdych zainwestowanych 100 zł

Rodzinne obligacje skarbowe (obligacje 500+) są korzystne, bo:

- Jeżeli stopy procentowe pozostaną niskie, a inflacja będzie się utrzymywać na wysokim poziomie, taka obligacja będzie rewelacyjną inwestycją.

- Jeżeli stopy procentowe pozostaną niskie, a inflacja spadnie do zera lub wystąpi deflacja, obligacja będzie nadal dobrą inwestycją, bo odsetki będą równe marży (obligacje 6-letnie – 1,75%, 12-letnie-2%), podczas gdy lokaty w bankach zapewne spadną do zera.

- Wcześniejszy wykup wiąże się z koniecznością poniesienia opłaty, dlatego im dłużej będziesz trzymać obligację, tym obligacja będzie bardziej zyskowna. W przypadku obligacji 6-letniej wystarczy, że będziesz trzymał ją 4 miesiące (!), aby zysk w skali roku był taki sam jak przy najlepszych lokatach terminowych (0,7%).

Warto odnotować, że w banki często oferują podwyższone, „promocyjne” oprocentowanie na kontach oszczędnościowych i lokatach terminowych (ok. 2-3%). Jednak możliwość skorzystania z oprocentowania „promocyjnego” przeważnie:

- jest uwarunkowana jednoczesnym zakupem innego produktu

- obowiązuje na „nowe środki”

- jest ograniczona do niewielkiej kwoty pieniędzy, np. 10-30 tys zł

Chcąc cały czas mieć wysokie oprocentowanie trzeba regularnie „skakać” z banku do banku w pogoni za promocjami, co jest bardzo uciążliwe (przynajmniej dla mnie), a czas kosztuje. Jeżeli nie masz z tym problemu, to korzystanie z takich ofert z pewnością może być całkiem korzystne. Jeżeli jednak nie chce ci się „szarpać”, obligacje rodzinne są bardzo dobrym pomysłem.

Kto może kupić?

Obligacje rodzinne są oferowane do sprzedaży wyłącznie osobom fizycznym, które nabyły prawo do 500+ i ich dane znajdują się w rejestrze centralnym. W przypadku mojej rodziny jest to moja żona – ona składała wniosek i to je dane widnieją w rejestrach Ministerstwa Rodziny, Pracy i Polityki Społecznej.

Ile można kupić?

Kwota, którą możesz zainwestować w obligacje 500+ jest ograniczona wysokością otrzymanych świadczeń. Nie trzeba samodzielnie obliczać tej kwoty. Podczas zakupu system wskaże Ci maksymalną liczbę obligacji, którą możesz kupić (do której jesteś uprawniony).

Mimo wszystko warto samodzielnie skontrolować poprawność limitu wskazywanego przez system. Mój kolega miał przypadek, że jego limit obligacji był przez system zaniżony (5 zamiast 95). Próbując nabyć właściwą według siebie liczbę wyświetlił się komunikat, zawierający wzór oświadczenia oraz adres email na który należy je wysłać. Wypełnił, wysłał skan i po 1 dniu roboczym otrzymał pozytywną odpowiedź – limit w systemie został odpowiednio zwiększony (Krzysztof, dzięki za zgłoszenie tego przypadku – pozdrawiam Cię serdecznie;)).

Czy można kupić obligacje rodzinne w ramach IKE?

Nie. W ramach IKE-Obligacje można inwestować jedynie w „standardowe” rodzaje obligacji detalicznych.

Opłaty

Inwestowanie w obligacje 500+ jest w zasadzie bezkosztowe:

- Brak prowizji przy zakupie obligacji.

- Brak opłaty za przechowywanie papierów wartościowych

- Brak opłaty z tytułu wykupu w terminie wykupu.

Jedyną opłatą, która się może pojawić to wspomniana wcześniej opłata z tytułu przedterminowego wykupu:

- 6-letnie: 0,7 zł od każdych zainwestowanych 100 zł

- 12-letnie: 2,0 zł od każdych zainwestowanych 100 zł

W razie chęci wcześniejszego wykupu, obligacje odkupuje od Ciebie Ministerstwo Finansów. Nie ma tutaj rynku wtórnego, nie musisz szukać nabywcy i martwić się o płynność.

Naliczanie odsetek

Kapitalizacja odsetek następuje po każdym roku. Podatek od odsetek jest odroczony – jest potrącany dopiero zakończeniu inwestycji.

Kiedy kupować obligacje rodzinne?

Obligacje można kupować w dowolnym momencie. Z punktu widzenia dywersyfikacji czasowej można rozważyć rozłożenie zakupu obligacji na kilka miesięcy. W ten sposób unikniemy ryzyka, że kupimy obligacje w miesiącu, w którym inflacja była akurat niska.

Jak kupić obligacje 500+ ?

1. Wejdź na stronę obligacjeskarbowe.pl.

2. Na stronie głównej znajdziesz ofertę obligacji skarbowych. Wybierz obligacje indeksowane do inflacji: 6- lub 12- letnie. Obligacje 12-letnie oferują wyższe odsetki (pierwszy rok: 3,2% w pierwszym roku, kolejne lata: inflacja + 2%) niż obligacje 6-letnie (pierwszy rok: 2,8%, kolejne lata: inflacja + 1,75%). Jednak w przypadku obligacji 6-letnich opłata za wcześniejszy wykup jest niższa (0,7 zł za każde zainwestowanie 100 zł) niż przy obligacjach 12-letnich (2 zł). Co się bardziej opłaca, zależy od przewidywanego czasu inwestycji.

3. Po wyborze obligacji (ja akurat wybrałem 6-letnie), zobaczysz szczegółowe informacje na ich temat. Kliknij KUP ONLINE.

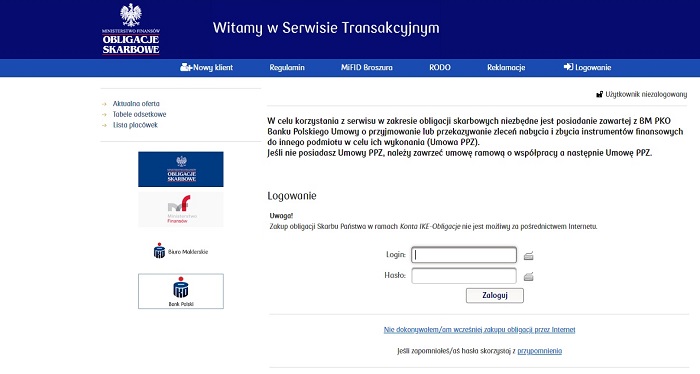

4. Czas na logowanie. Zakładam, że to twój pierwszy zakup na obligacjeskarbowe.pl, więc najpierw musisz się zarejestrować. Kliknij „Nie dokonywałem wcześniej zakupu obligacji przez Internet„.

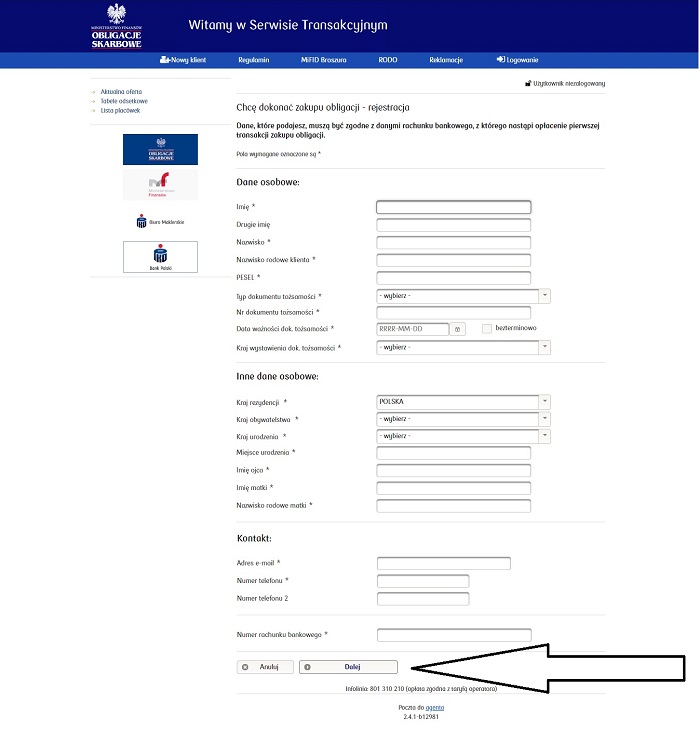

5. Wypełnij formularz – wpisz dane osobowe, kontaktowe i numer rachunku bankowego. Zatwierdź klikając DALEJ. Dane muszą być zgodne z twoimi danymi w banku, z którego będziesz robić przelew w celu opłacenia obligacji.

6. W dalszej części formularza wpisz adresy zameldowania i zamieszkania. Kliknij DALEJ.

7. Sprawdź wprowadzone dane. Określ swoje hasło. Wypełnij oświadczenia i zaakceptuj regulamin. Zatwierdź klikając AKCEPTUJĘ.

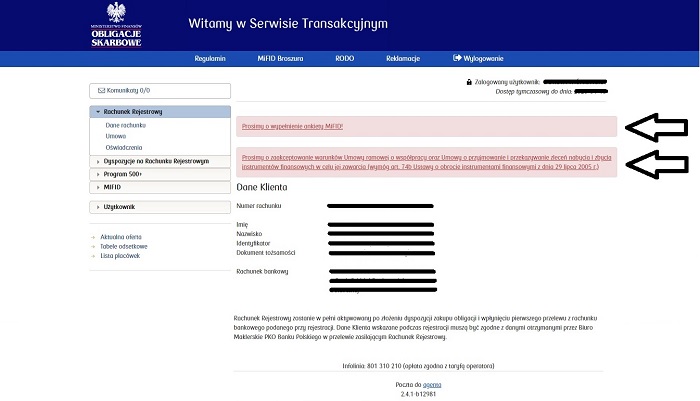

8. To koniec rejestracji. Możesz zapoznać się ze swoim rejestrowym numerem rachunku oraz loginem (twój PESEL).

9. Zaloguj się. Hasło określiłeś podczas rejestracji, a twoim loginem jest PESEL.

10. Przed zakupem obligacji musisz jeszcze wypełnić obowiązkową ankietę MIFID oraz zaakceptować warunki Umowy ramowej o współpracy oraz Umowy o przyjmowanie i przekazywanie zleceń nabycia i zbycia. Możesz skorzystać z zaznaczonych linków.

11. Wypełnij ankietę MIFID. Może się zdarzyć, że wyjdzie ci profil, który nie pozwala na zakup obligacji. Jeżeli tak będzie, bo udzielałeś odpowiedzi na pytania niezbyt serio, to polecam ci jeszcze raz przejść przez ankietę (tym razem poświęcając jej odpowiednią uwagę). A jeżeli ankietę przeprowadziłeś normalnie i profil nie pozwala na inwestycję w obligacje, to chyba dobrym pomysłem jest jednak rezygnacja z zakupu.

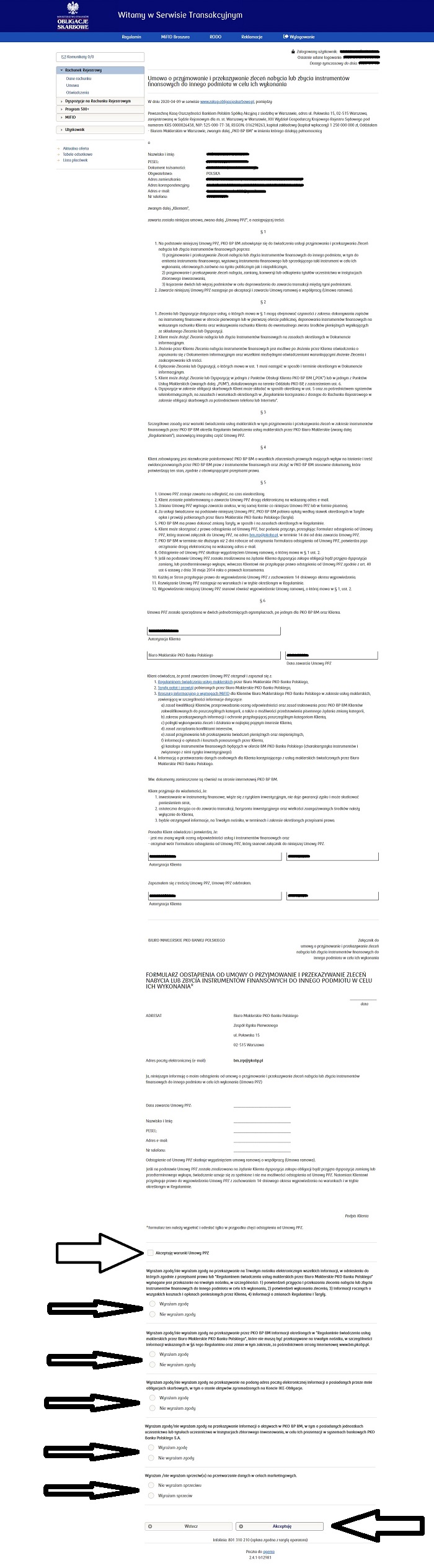

12. Teraz czas na Umowę ramową o współpracy. Zaznacz, że akceptujesz i kliknij DALEJ.

13. Zaakceptuj warunki Umowy o przyjmowanie i przekazywanie zleceń oraz zaznacz wymagane zgody. Kliknij AKCEPTUJ.

14. Umowa została zarejestrowana. Kliknij ZAKOŃCZ.

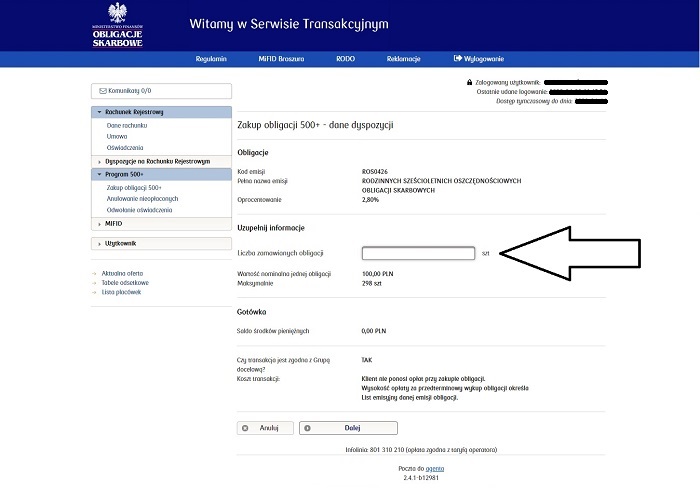

15. Teraz można kupić obligacje. Przejdź do zakładki Program 500+.

16. Zaakceptuj Oświadczenie – Program 500+. Jest to potrzebne, aby system mógł zweryfikować czy jesteś uprawionym beneficjentem programu 500+.

17. Wybierz rodzaj obligacji: 6-letnie lub 12-letnie.

18. Wpisz liczbę obligacji, które chcesz kupić oraz kliknij DALEJ. Nominał jednej obligacji wynosi 100 zł, więc jeżeli chcesz zainwestować np. 10 tys zł, kup 100 obligacji. Nie musisz samodzielnie obliczać do ilu obligacji jesteś uprawniony. Maksymalna liczba, którą masz prawo nabyć, jest wyświetlona poniżej („Maksymalnie”). Jeżeli kupisz mniej niż maksimum, później będziesz mógł dokupić resztę.

19. Zweryfikuj dane. Jeżeli wszystko się zgadza, kliknij ZATWIERDŹ DYSPOZYCJĘ. Dane do przelewu znajdziesz w sekcji „Informacja o przelewie” (numer rachunku, kwota, tytuł).

20. Dyspozycja została zapisana. Kliknij ZAKOŃCZ. Teraz pozostaje ci jedynie zlecić przelew w swoim banku. Gdy obligacje zostaną opłacone, zobaczysz je w zakładce Rachunek Rejestrowy (ekran główny po zalogowaniu).

’Jedyną opłatą, która się może pojawić to wspomniana wcześniej opłata z tytułu przedterminowego wykupu’ – a co z opłatą za prowadzenie rachunku? Według cennika:

rok 1:0,00%

rok 2:0,16%

rok 3:0,15%

rok 4:0,14%

rok 5:0,13%

rok 6:0,12%

rok 7:0,11%

rok 8 i kolejne lata: 0,1% wartości nominalnej obligacji zapisanych na koncie IKE Obligacje w ostatnim dniu roku kalendarzowego, nie więcej niż 200,00 zł

IKE Obligacje to inny produkt. Tam faktycznie są te opłaty za prowadzenie.

Obligacje rodzinne nie mogą być nabywane w ramach IKE Obligacje. To inna para kaloszy. A szkoda – to byłby dopiero hit: podwyższone oprocentowane i do tego z optymalizacją podatkową. Ale nasze Państwo jeszcze by zbiedniało… 🙂

Obecnie w formularzu pojawiła się też konieczność przesłania decyzji dotyczącej przyznania 500+:

„Brak możliwości nabycia obligacji w ramach Programu 500+.

Prześlij na adres: bm.zrp@pkobp.pl:

skany dokumentów poświadczających prawo do świadczenia wychowawczego w ramach Programu „Rodzina 500+” (decyzje / informacje), a w przypadku braku powyższych dokumentów:

wypełnione Oświadczenie”

Widocznie masz ten sam problem techniczny co miał mój znajomy Krzysztof (opisałem jego przypadek w artykule) – system błędnie wyliczał liczbę mozliwych do kupienia obligacji. Policzył ile obligacji mu przysługuje, wypełnił oświadczenie, którego wzór został wskazany w komunikacie błędu, jego skan wysłał mailem na wskazany w komunikacie adres, a następnego dnia przed południem otrzymał pozytywną odpowiedź a system pozwalał mu już na nabycie pożądanej liczby obligacji. Spróbuj i ty!

1) Czy muszę co miesiąc „ręcznie” kupować obligacje czy mogę jakoś zautomatyzować ten proces (tzn. pieniądze z 500+ bezpośrednio przekładane są na obligację 500+)? 2) Rozumiem, że jeśli co miesiąc kupuje obligację 500+ to ich termin wykupu ma każdorazowo przesunięcie + 6/12 lat? Czyli w praktyce po będę w przyszłości dostawać, co miesiąc wpłacone 500 zł + odsetki. Chodzi mi o scenariusz, w którym kupuje obligację 500+ od pierwszego miesiąca po urodzeniu dziecka. 3) Czy jest gdzieś dostęp do historycznych danych nt. oprocentowania oraz marży dla obligacji skarbowych? Z początkiem kwietnia 2020 oprocentowanie to znacznie spadło i zastanawiam się jak… Czytaj więcej »

1) Tak, co miesiąc ręcznie.

2) Tak, przesunięcie co miesiąc, za jakiś czas będziesz otrzymywać pieniądze miesiąc po miesiącu.

3) Pewnie znajdziesz to w komunikatach na obligacjeskarbowe.pl

Z tego co widzę na stronie obligacji, to wspomniane w tym artykule stopy procentowo już nieaktualne i wszystko poszybowało w dół.

Zgadza się. Zanim poszybowały w dół pisałem o tym, że warto się pospieszyć.

Witam. Mam pytanie czy jako rodzic trójki dzieci na które wypłacane jest świadczenie 500+ jestem uprawniony do zakupu obligacji rodzinnych 500+ pomimo tego że nie widnieję na decyzji przyznającej świadczenia ( z wnioskiem o świadczenie wystękuje moja była żona, następnie dzielimy się świadczeniami) . Dodam że ona nie zakupiła żadnych obligacji. Pozdrawiam

Nie przerabiałem tego przypadku, ale wydaje mi się że jedynie ona może kupić obligacje rodzinne. Ale tak szczegółowe pytanie lepiej byłoby zadać bezpośrednio na obligacjeskarbowe.pl. Jakbyś się dowiedział bezpośrednio od nich, możesz dać nam znać w komentarzu, to inni też skorzystają. Powodzenia!

Czy jeśli wcześniej sprzedam już posiadane obligacje ROD to „limit” do ich zakupu mi się ponownie odtworzy czy „przepada”? Przykładowo: mam wykorzystany cały limit, powiedzmy 100. Sprzedaje te (100). Czy za jakiś czas mogę ponownie nabyć 100+ rownowartosc nowych wypłat 500+ czy to 100 już przepada?

Jak dla mnie limit przepada, bo tam napisane jest, że limit jest do wartości 500+ pomniejszony o wartość „zakupionych” obligacji. Jakby tam było „posiadanych” to by było jasne. Ja to rozumiem, że raz zakupiona obligacja zabiera limit. Też jestem ciekawy jak to działa, bo nie wiem co zrobić, kupować systematycznie, czy raczej hurtowo jak dzieci będą miały po 10 lat…. „Osoby, o których mowa w ust. 3, mogą nabyć obligacje do wysokości udzielonego świadczenia wychowawczego wynikającego z rejestru centralnego lub ustalonego na podstawie decyzji przyznającej świadczenie wychowawcze, obliczanej jako suma miesięcznych kwot świadczenia od początku jego przyznania z uwzględnieniem kwoty… Czytaj więcej »

Przez ostatnie 2 lata i obecnie zona otrzymuje świadczenie 500+. Natomiast wcześniej mąż odbierał świadczenie. Czy obecnie mąż może zakupić te obligacje na wcześniej pobrane świadczenie 500+