Bilans debiutów i delistingów jest najniższy od wielu lat, obroty od dłuższego czasu pozostają w stagnacji a udział inwestorów indywidualnych w obrotach utrzymuje się blisko minimów. Czy jest szansa na wzrost liczby notowanych spółek bez mocnej hossy? Czy niski udział inwestorów indywidualnych w obrotach świadczy o słabości rynku czy jego dojrzewaniu? Czy Program Wsparcia Pokrycia Analitycznego może przełożyć się na wzrost obrotów? O kondycji rynku, funkcji giełdy i aktualnej strategii rozwoju rozmawiam z prezesem Giełdy Papierów Wartościowych, Markiem Dietlem.

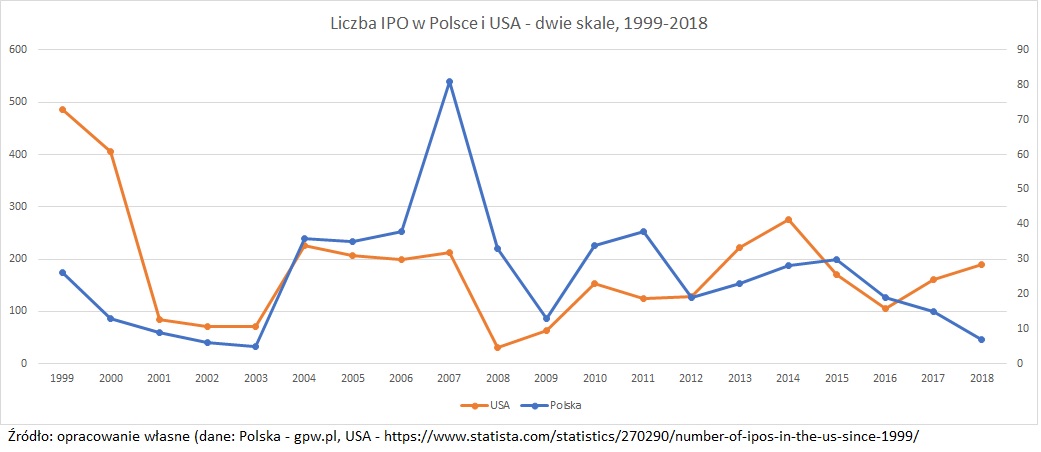

Aktualna Strategia GPW zakłada m.in. rozwój rynku pierwotnego (zwiększenie liczby spółek notowanych na GPW). Jakimi działaniami chcielibyście zachęcić spółki do upubliczniania akcji? Zainteresowanie debiutami porusza się w podobnym rytmie na różnych rynkach – wzrasta w okresach hossy, gdy rynek oferuje wysokie wyceny. Czy wyobraża Pan sobie wzrost debiutów bez mocnej hossy na giełdzie?

Faktycznie, w czasach hossy wyceny spółek rosną, a więc koszt kapitału spada – czyli podczas debiutu na giełdzie mniej akcji trzeba oddać, aby pozyskać potrzebny wolumen środków. To jest czynnik fundamentalny. Do tego dochodzi czynnik konkurencyjny – czyli to, jakie wyceny oferują inni dawcy kapitału niż inwestorzy giełdowi. W przypadku inwestycji kapitałowych, na pierwszy plan wysuwają się fundusze private equity i venture capital. Korzystając ze wsparcia instytucji państwowych: krajowych (np. PFR) i międzynarodowych (np. EBOiR, EIF, IFC) oraz środków wygenerowanych przez „druk” euro i dolara amerykańskiego, fundusze zwiększyły skalę swojego działania do nieznanych rozmiarów w historii gospodarczej świata. Nie tylko konkurencja między funduszami ale też czynnik behawioralny sprawiają, że jest „hossa” na rynku funduszy. Ten czynnik behawioralny sprowadza się do tego, że fundusz dokonujący inwestycji to ten, który jest najbardziej optymistyczny odnośnie perspektyw danej spółki – może wtedy zaoferować najwyższą wycenę. Na rynku publicznym cena akcji jest wypadkową wycen optymistów i pesymistów.

Nie jesteśmy obojętni na silną tendencję do poszerzania i pogłębiania się rynku funduszy inwestujących w aktywa nienotowane. Powołujemy spółkę GPW Ventures, która będzie funduszem funduszy pre-IPO. Będziemy wspierać te fundusze, które jako ścieżkę rozwoju kapitałowego spółek portfelowych planują wybrać rynek publiczny. Sam fundusz funduszy będzie notowany tak, aby szerokie grono inwestorów mogło skorzystać z możliwości zdywersyfikowanego wchodzenia w spółki szykujące się na giełdę.

W nowej sytuacji na rynku kapitałowym, giełdy zaczynają być w pierwszej kolejności dostawcą płynności, a w mniejszym stopniu nowego kapitału. Dlatego tak bardzo ważnym było zakwalifikowanie naszego rynku kapitałowego do rynków rozwiniętych przez FTSE Russell. Szczególnie dużo skorzystał na tym PKO Bank Polski, gdyż wszedł do indeksu large-cap. Pozostałe 36 spółek jest w indeksie mniejszych spółek, co daje dostęp do całego światowego kapitału. Między innymi to jednakowy dostęp do kapitału Deutsche Banku i PKO Banku Polskiego umożliwił temu drugiemu wyprzedzenie pierwszego jeśli chodzi o kapitalizację giełdową jakiś czas temu.

Ogólnie rzecz biorąc, zwiększenie liczby debiutów to wyzwanie stojące przed wieloma giełdami. Nasze plany mogą jednak pomóc w zwiększeniu liczby spółek wchodzących na GPW. Chcemy stworzyć zupełnie nowy rynek Private Market, którego celem będzie kojarzenie spółek poszukujących kapitału z inwestorami na rynku niepublicznym. Będzie to także platforma crowdfundingowa. Uruchamiamy projekt edukacyjny „GPW Growth” skierowany do przedsiębiorców z sektora MŚP. Oczekujemy także uruchomienia programu Pracowniczych Planów Kapitałowych oraz wdrożenia Strategii Rozwoju Rynku Kapitałowego, ponieważ liczymy na to, że pojawienie się nowego kapitału oraz nowych inicjatyw rozwojowych zaktywizuje rynek IPO w Polsce. W tym roku planujemy też uzyskać status „SME Growth Market” dla naszego rynku NewConnect. Umożliwi to notowanym na rynku NewConnect spółkom korzystanie z ułatwień zapisanych w regulacjach europejskich, przeznaczonych dla tego typu rynku.

Aktualna strategia GPW odwołuje się do przekonania, że przedsiębiorcom wciąż brakuje możliwości finansowania przedsięwzięć obarczonych dużym ryzykiem. Często słyszymy, że funkcją giełdy powinno być finansowanie rozwoju spółek. Jednak 2/3 akcji, które w ostatnich latach zadebiutowały na giełdzie (okres 2005-2018) to były upublicznienia istniejących akcji. Jedynie 1/3 akcji pochodziła z nowej emisji. Czy właścicielom spółek nie chodzi raczej o wyjście z inwestycji niż o rozwój?

Tak jak wspomniałem, giełdy na całym świecie ewoluują w kierunku dawcy płynności dla rozwiniętych spółek. W kontrze do tego światowego trendu stoi gen przedsiębiorczości i niezależności, który jest bardzo mocno widoczny w Polsce. Fundusze private equity, a w mniejszym stopniu również venture capital, oczekują dużego poziomu kontroli nad firmą. Przedsiębiorca często sprowadzany jest do roli „narzędzia” wdrażającego ustalony na dany moment inwestycji biznesplan. Nie wszystkim przedsiębiorcom to odpowiada. Dla nich giełda ma inną propozycje – emisje obligacji. Spodziewamy się, że w najbliższych latach dla wielu przedsiębiorców emisja długoterminowej, amortyzowanej obligacji o stałym kuponie będzie dobrym uzupełnieniem finansowania bankowego o krótszym terminie i zmiennej stopie.

Widzimy też, że wielu przedsiębiorców, których produkty czy usługi mogą być skalowane globalnie, pozyskuje środki od inwestorów giełdowych. Cenią sobie elastyczność tej formy pozyskania kapitału oraz budują prestiż. Szczególnie na rynku amerykańskim notowane firmy łatwiej nawiązują relacje biznesowe. W ten sposób mogą być finansowane najróżniejsze projekty i sektory gospodarki, w tym w szczególności projekty innowacyjne. Dla przyszłości naszego kraju to obecnie kluczowa kwestia, ponieważ musimy przestawić się na tor rozwoju związany ze wzrostem produktywności (na co wpływ ma właśnie rynek kapitałowy). Od produktywności zależą nasze pensje – jeśli produktywność rośnie w tempie 1 proc. rocznie, podwojenie pensji nastąpi po ponad 70 latach. Jeśli jednak wzrost wynosi 15 proc. rocznie, możemy liczyć na dubeltową wypłatę już po pięciu latach. Dobrze poukładany rynek kapitałowy daje niższy koszt kapitału.

Myślę, że wielu właścicieli spółek chce dalej rozwijać swoje firmy, umiędzynarodowić je i dołączyć do globalnego wyścigu gospodarczego. Dzięki wsparciu pozyskanemu z finansowania giełdowego, rosną szanse na stworzenie w naszym kraju firm globalnych, których produkty staną się wizytówką Polski w świecie. W szczególności dotyczy to spółek oferujących produkty technologiczne czy IT. Giełda widzi też spory potencjał w kwestii potencjalnych sukcesji w firmach rodzinnych. W Polsce działa ok. 1,5 mln firm rodzinnych. Inicjatywa Firm Rodzinnych posługuje się danymi, z których wynika, że rodzinne firmy wytarzają dwie trzecie PKB i zatrudniają ponad połowę pracowników w Polsce W Polsce większość takich przedsiębiorstw, to firmy jednoosobowe, które nie mają możliwości przekazania działalności. GPW może wspomóc spółki w tym zakresie i jednocześnie pomóc im się umiędzynarodowić dzięki dodatkowemu finansowaniu.

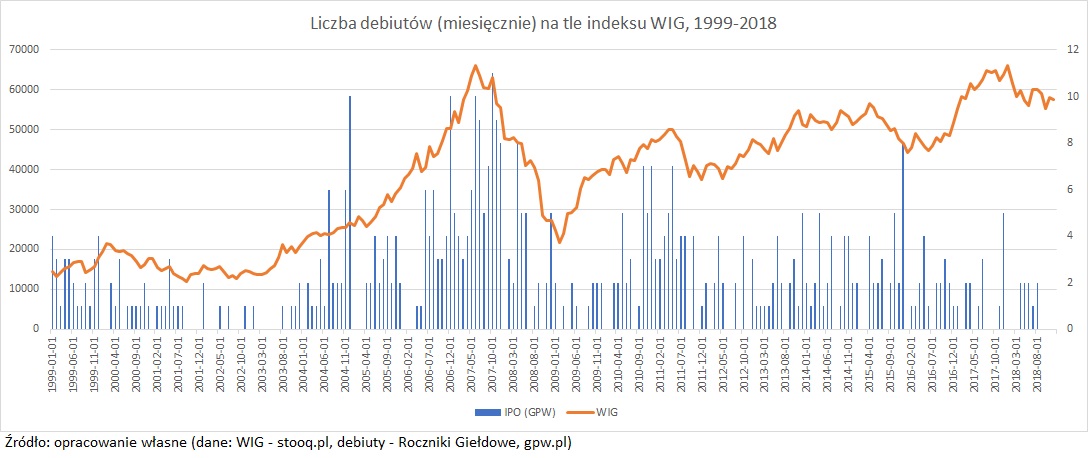

Bilans debiutów i delistingów ostatni raz tak niekorzystny, jak obecnie, był w okresie 2002-2003. Czy to wzrost regulacji powoduje, że mniej opłaca się być notowanym?

Przez ostatnie parę lat przez Unię Europejską przetoczyło się prawdziwe tsunami regulacyjne. Dziś już widać, że wiele tych regulacji musi ulec zmianie i nowo wybrany Parlament Europejski musi to potraktować priorytetowo. Niezależnie od tego jakie zmiany w regulacjach nastąpią, już dziś widać, że rynek musi zostać na nowo posegmentowany. Docelowa segmentacja u nas powinna być następująca:

- Rynek Główny – najbardziej płynne spółki, które są gotowe spełniać najwyższe wymagania regulacyjne i informacyjne. Szerokość i głębokość raportowania oraz presja na skrócenie czasu dyseminacji informacji będą wyzwaniami, którym firmy będą musiały sprostać. W zamian uzyskają dostęp do praktycznie nieograniczonego zasobu kapitału i płynności: fundusze pasywne, „smart-beta” aktywne, ilościowe, algorytmiczne itd.

- NewConnect – rynek dla średniej wielkości podmiotów, które mogą i chcą sprostać umiarkowanym, ale starannie egzekwowanym wymogą regulacyjnym. Spółki notowane będą ciekawym celem inwestycyjnym dla aktywnych inwestorów instytucjonalnych poszukujących „alfy” oraz dla doświadczonych inwestorów indywidualnych.

- GPW Private Market – platforma integrująca fundusze venture capital i inwestorów indywidualnych, gotowych na wzięcie na siebie części ryzyka firmy na wczesnym etapie rozwoju. Wymogi informacyjne ograniczone, w formule tzw. „słupa ogłoszeniowego”.

Oczywiście taka struktura rynku nie tylko wymaga zmian „europejskich” ale też lokalnych. Na to wyzwanie odpowiada rządowa Strategia Rozwoju Rynku Kapitałowego, przedstawiająca nowe podejście regulacyjno-nadzorcze, dzięki któremu Warszawa mogłaby stać się unijnym centrum finansowania małych i średnich przedsiębiorstw. Mam nadzieję, że SRRK zostanie przyjęta na jesieni tego roku. Autorzy dokumentu nadmieniają, że istotną barierą dla rozwoju naszego rynku są również niedostatecznie rozwinięte relacje inwestorskie, zbyt niska kultura komunikacji i brak ciągłości relacji pomiędzy emitentem a inwestorem. Dlatego też warto umożliwić emitentom prowadzenie programów lojalnościowych.

Od kilku lat obroty na giełdzie pozostają w stagnacji. Czy za przyczynę można uznać demontaż OFE czy może należy ich szukać w jakichś wcześniejszych wydarzeniach?

Giełdą zarządza się inaczej, kiedy co kwartał następuje duża prywatyzacja, a co miesiąc napływają środki z obowiązkowego, powszechnego systemu emerytalnego, w którym fundusze mają ograniczenia w inwestowaniu poza lokalnym parkietem. Te czasy jednak już nie wrócą. Musimy teraz więcej wysiłku poświęcać przyciąganiu inwestorów. Oprócz olbrzymiego wysiłku sprzedażowego na trzech kontynentach, bardzo mocny nacisk kładziemy na oferowanie nowych produktów – na przykład indeksów i pochodnych. Jeśli na to nałożymy jeszcze cykliczność naszego biznesu, to widzimy, że „dziurę” po obrotach OFE stopniowo zasypujemy: rok 2017 był porównywalny do 2011, a 2018 zdecydowanie lepszy niż 2012. Możliwe, że na odbicie na miarę roku 2013 trzeba będzie jeszcze nieco zaczekać, do momentu kiedy będzie widoczny wpływ PPK i przekształcenia OFE w IKE. Wciąż liczymy na to, że już w 2020 będą widoczne efekty wprowadzenia nowych produktów z tego roku oraz w pełni zacznie działać platforma do pożyczania papierów wartościowych.

Dekadę temu inwestorzy indywidualni odpowiadali za 1/3 obrotów akcjami na rynku głównym. Od kilku lat ich udział wynosi kilkanaście procent. Rośnie natomiast aktywność inwestorów zagranicznych. Czy świadczy to o słabości naszego rynku czy jego dojrzewaniu?

Ten fakt świadczy o dojrzewaniu naszego rynku. Po awansie na listę krajów rozwiniętych wg FTSE Russell, Polska zainteresowała sobą zupełnie nową grupę inwestorów. Dodatkowo inwestorzy indywidualni dostają coraz więcej produktów inwestycyjnych. Bardzo tanio i nie mając dużego doświadczenia można dziś mieć ekspozycję na największe spółki za pośrednictwem ETFów. Od września również będzie można kupić cały mWIG40 jako jeden ETF. Bardziej doświadczeni mogą skorzystać z instrumentów pochodnych na nowe indeksy. Sposób działania inwestorów indywidualnych na GPW się zmienia.

Choć wielu analityków wskazuje, że udział zagranicznych inwestorów świadczy o słabości danego rynku, wiele badań wskazuje również, że jest zupełnie odwrotnie. Kwestię tę zbadali np. naukowcy z Imperial College Business School w Londynie. Im większy jest udział zagranicznych inwestorów instytucjonalnych w akcjonariatach, tym lepiej dla rynku – tak właśnie wynika z badania, które przeprowadzili Marcin Kacperczyk, Tianyu Wang oraz Savitar Sundaresan z londyńskiej uczelni. Szczegóły są przedstawione w artykule „Do Foreign Investors Improve Market Efficiency?” na łamach portalu NBER. Warto pamiętać, że duży i rosnący udział inwestorów zagranicznych niesie ze sobą szereg korzyści: redukcję kosztu kapitału, wzrost płynności czy wzrost efektywności rynku.

Niedawno ruszył Program Wsparcia Pokrycia Analitycznego, który adresowany jest głównie do inwestorów indywidualnych i przewiduje powstawanie analiz dla małych i średnich spółek. Mniejsze spółki to faktycznie popularny segment wśród inwestorów indywidulanych. Jednak w praktyce rynkowej raporty analityczne to produkty skierowane głównie do inwestorów instytucjonalnych. Czy inwestorzy indywidualni będą potrafili z nich korzystać?

Uruchomiony przez Giełdę Papierów Wartościowych w Warszawie w marcu tego roku Pilotażowy Program Pokrycia Analitycznego, dla zakwalifikowanych spółek z indeksów mWIG40 oraz sWIG80 jest nowatorską inicjatywą na polskim rynku kapitałowym wypracowaną wspólnie ze środowiskiem domów maklerskich w celu uzgodnienia najlepszych rozwiązań dla całego rynku. To się udało i z tego powodu jesteśmy bardzo zadowoleni. Myślę, że inwestorzy indywidualni będą potrafili korzystać z raportów i będą one miały dla nich dużą wartość informacyjną.

Idea powstania Pilotażowego Programu Pokrycia Analitycznego kiełkowała od pewnego czasu. Zdawaliśmy sobie sprawę z tego, że wciąż na parkiecie jest sporo spółek, które są świadome korzyści jakie przynosi regularne publikowanie raportów analitycznych, nie brakowało też takich, które przykładały do tego mniejszą uwagę. Dlatego widzieliśmy potrzebę stworzenia rozwiązania, które przyniosłoby korzyści wszystkim uczestnikom rynku: emitentom, giełdzie i domom maklerskim, również indywidualnym inwestorom.

Podobne programy z powodzeniem prowadzone są na innych zagranicznych rynkach i są odpowiedzią na europejskie trendy w formułowaniu prawa. Liczymy na to, że Giełdowy Program Wsparcia Pokrycia Analitycznego odniesie sukces również u nas.

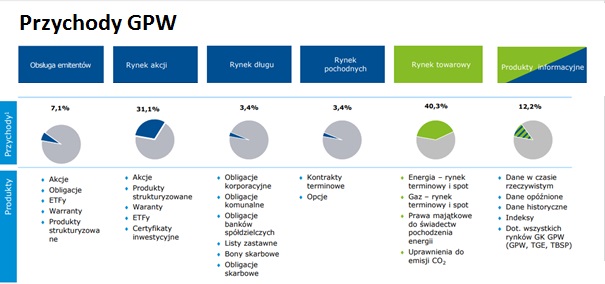

GPW udało się zbudować drugą mocną „nogę” biznesową – energetyczną. TGE odpowiada już za 40% przychodów. Jaki jest Wasz pomysł na rozwój rynków obligacji CATALYST i BONDSPOT? Na rynku TBSP obroty od kilku lat spadają. Konkurencja ze strony rynku międzybankowego wydaje się bardzo silna.

Naszą odpowiedzią na rosnącą konkurencję transakcji zawieranych w formule tradycyjnego rynku międzybankowego jest rozwój technicznych funkcjonalności rynku TBSP i dostosowanie do nowych wymogów prawa wprowadzonych pakietem MIFID II/MIFIR. Rynek Treasury Bondspot Poland, który od wielu lat jest rynkiem elektronicznym systemu Dealerów Skarbowych Papierów Wartościowych i podstawowym źródłem wyceny obligacji Skarbu Państwa, od 23 kwietnia br. działa w pełni w formule rynku zorganizowanego jako platforma ASO, co w istotnym stopniu zwiększyło pewność, bezpieczeństwo obrotu i przejrzystość tak w obszarze zawierania transakcji, wyceny jak i kosztów transakcyjnych. Ponadto, do końca roku chcemy uruchomić dla rynku TBSP w porozumieniu z KDPW CCP możliwość zawierania transakcji z rozliczeniem poprzez mechanizm centralnego kontrahenta. Myślę, że rynek potrzebuje trochę czasu do adaptacji do nowego modelu obrotu, ale jesteśmy przekonani, iż w dłuższej perspektywie zarówno banki jak i nowi uczestnicy docenią korzyści zawierania transakcji na ASO TBSP.

W obszarze obrotu obligacjami korporacyjnymi BondSpot wydzielił już segment Prime, na razie w formule ASO, ale planujemy również uruchomienie Prime w obszarze obligacji notowanych na rynku regulowanym BS, który ma skupiać obrót obligacjami o wysokim potencjale wzrostu płynności w obrocie wtórnym. Zdecydowaliśmy się na wydzielenie segmentu Prime poprzez włączanie do tego segmentu obligacji o wysokim nominale emisji, jak również papierów, które posiadają rating. Chcemy zaoferować uczestnikom rynku, możliwość zawierania transakcji w nowym segmencie, które będą posiadać przynajmniej jednego dealera kwotującego w sposób systematyczny i będziemy promować w ten sposób market-making na rynku zorganizowanym. Mamy już pierwszych zainteresowanych animatorów.

Kluczowe dla rozwoju rynku obligacji korporacyjnych w Polsce jest uświadomienie uczestnikom rynku zalet ratingów, w szczególności ratingów publicznych, które stanowią publicznie dostępny szacunek ryzyka kredytowego wobec benchmarku jakim jest skala ratingowa. Emitentowi powinno jak najbardziej zależeć na uzyskaniu takiej oceny, która potwierdza jego wiarygodność. Ponadto rating jest ważną informacją dla inwestora i przedsiębiorstwa, zwiększa bowiem pewność wyceny rynkowej długu i w ten sposób sprzyja zwiększeniu płynności obrotu.

W Strategii Rozwoju Rynku Kapitałowego wiele miejsca poświęcono rynkowi obligacji, będziemy wspierać te zmiany. Mam nadzieję, że będziemy kluczowym ogniwem w obrocie obligacjami w Polsce, także dzięki planowanym nowym rozwiązaniom technologicznym w tym obszarze.

Od pewnego czasu mówi się o tym, że projekt Unii Rynków kapitałowych może spowodować, że GPW straci pozycję monopolisty. Na ile realny jest to scenariusz?

W świetle obowiązujących przepisów GPW nie jest monopolistą. Każdy podmiot, który spełni warunki prawne, organizacyjne i finansowe, może założyć giełdę, choć jest to oczywiście proces skomplikowany i wymagający. Co do faktycznego monopolu GPW, który zapewne ma pan na myśli, nie możemy wykluczać jego utraty, lecz przecież już dzisiaj można o nim mówić jedynie w pewnych aspektach. Inwestowanie na giełdach zagranicznych nie nastręcza trudności. Akcje spółek z GPW są oferowane przez alternatywne systemy obrotu (tzw. MTFy) i Systematic Internalizers funkcjonujące w oparciu o międzynarodowe banki inwestycyjne – jednak ze względu na niską płynność nie ma nimi zainteresowania. Jako GPW jesteśmy jednak świadomi naszych przewag konkurencyjnych i stale pracujemy nad ich umacnianiem.

Działania przewidziane w ramach Unii Rynków Kapitałowych mają być nakierowane na znoszenie barier dla inwestycji transgranicznych. To faktycznie może oznaczać korzystne rozwiązania dla największych giełd, korzystających z efektu skali, skupiających wokół siebie dużych międzynarodowych inwestorów, dysponujących rozległą i złożoną infrastrukturą. Koncepcja pełnej unifikacji wymogów i scentralizowania wielu procesów na poziomie UE jest rozwiązaniem, które może okazać się niekorzystne nie tylko dla mniejszych lokalnych rynków, lecz także dla mniejszych emitentów, tak charakterystycznych dla polskiego rynku.

Polska ma – w przeliczeniu na mieszkańca – czterokrotnie mniejszy zasób kapitału niż Grecja, a Niemcy mają 14 razy więcej kapitału na mieszkańca niż my. Wiele wskazuje więc na to, że jeszcze przez wiele lat będziemy importerami kapitału. Najlepiej jednak, aby ten proces miał miejsce na polskiej giełdzie, ponieważ takie rozwiązanie jest bardziej efektywne pod względem egzekucji prawa korporacyjnego, komunikacji, sprawowania nadzoru. Osobiście wierzę, że krajowe rynki, o znaczeniu lokalnym czy regionalnym, są i będą potrzebne inwestorom i przedsiębiorstwom, dlatego rozwiązania wspierające tylko rozwój dużych giełd uważam za niekorzystne. Konieczne jest więc, by Unia Rynków Kapitałowych wyraźnie uwzględniała w swych pracach założenie, że lokalne rynki są potrzebne, a hasło „one size fits all” kłóci się z ideą proporcjonalności.

Dziękuję za rozmowę.

„Między innymi to jednakowy dostęp do kapitału Deutsche Banku i PKO Banku Polskiego umożliwił temu drugiemu wyprzedzenie pierwszego jeśli chodzi o kapitalizację giełdową jakiś czas temu.”

Dość odważne stwierdzenie.

Jeśli jest płynność to nie ma się co dziwić, ze jest inwestycja. Giełda potrzebuje aktywnych akcji, dlatego tez polski rynek kapitałowy musi wreszcie się obudzić i pobudzić płynność zwłaszcza polskich funduszy. PPK jest szansa na dużą zmianę, bo zgłoszonych instytucji finansowych troche było w programie. Oby sam program był wdrozony tak jak zapowiadaja