Analizy.pl na początku roku opublikowały na początku roku podsumowanie wyników polskich funduszy za ostatnie 20 lat. Okres ten obejmuje 2 pełne cykle hossa bessa (od szczytu do szczytu), co wydaje się to fortunnym okresem do podsumowań. Ciekawe jest to, że wyniki funduszy akcyjnych, pomimo rozczarowującej dekady, w horyzoncie 20 lat okazały się przyzwoite. Chyba najbardziej zaskakuje jest, że obligacje dały zarobić więcej niż akcje. Zapytałem Marcina Różowskiego, szefa ratingów w Analizach Online, jakie wnioski możemy na podstawie tych wyników wyciągać. Rozmawiamy o tym:

- jaki okres jest najbardziej właściwy do podsumowań i na ile z historii możemy wyciągać wnioski na przyszłość?

- dlaczego funduszy o 20-letniej historii jest tak mało?

- czy fundusze obligacji korporacyjnych, które są bardziej ryzykowne niż f. obligacji skarbowych, wynagrodziły inwestorów wyższą stopą zwrotu?

- czy inwestowanie w akcje się w ogóle opłaca (wobec braku lub niskiej premia za ryzyko)

- czy lepiej stosować selekcję funduszy aktywnie zarządzanych czy wybierać fundusz pasywne?

Zastanawiamy się, ile można zarobić na funduszach, bazując na wynikach historycznych. Na jaki okres powinniśmy patrzeć? Na początku roku opublikowaliście stopy zwrotu funduszy za 20 lat, czyli mniej więcej od szczytu do szczytu (dwa cykle hossa-bessa). Wydaje się, że to bardzo dobry okres to podsumowań.

Przede wszystkim z analizy wyłączyłbym okresy postępującej normalizacji poziomu stóp procentowych w Polsce. W moim przekonaniu odnoszenie się do czasów, kiedy stopy były ponadstandardowo wysokie, ma ograniczony sens. Szczególnie obligacje mają wówczas trochę inną charakterystykę. Na początku XX w. ich rentowność była dwucyfrowa, a teraz mamy blisko 1%. Dopiero w latach 2003/04 stopy spadły do wartości ok. 5-7%. Wszystko, co było wcześniej, z gruntu rzeczy zaburza perspektywę i niestety wyniki długoterminowe funduszy obligacji też.

Natomiast drugi element, mający znaczenie dla rynku akcji, to spojrzenie na to, kiedy w Polsce realnie „skończyły się OFE”.

Co to znaczy „skończyły się OFE”?

To, że udział składki przekazywanej do funduszy emerytalnych stał się znacznie mniejszy i napływy do OFE znacząco spadły. Więc ja bym tutaj wskazał na rok nawet nie 2014, kiedy miała miejsce „reforma”, ale na rok 2011, bo wtedy składka do OFE została ścięta z 7,3% do 2,3%, a pozostałe środki trafiły na subkonta w ZUS. Od 2012 zyski z polskich akcji są wyraźnie słabsze, np. kolejne szczyty na indeksie WIG20 były już coraz niżej z biegiem czasu. Wraz z obcięciem składki do OFE skończył się łatwy dopływ kapitału na polski rynek akcji. Wcześniej polskie akcje były generalnie wyceniane z premią do innych rynków regionu, bo było wiadomo, że jak ktoś chce się pozbyć spółek znad Wisły, to fundusze emerytalne je odbiorą. Gdy to się skończyło, wyceny się zrewidowały. Do dzisiaj zresztą towarzyszy nam niepewność, co z tymi OFE będzie. Jeżeli jestem zagranicznym inwestorem instytucjonalnym, to zadaję sobie pytanie czy nie lepiej kupić sobie akcje z innego kraju w regionie, gdzie tego problemu nie ma.

Czyli w analizach nie ma co uwzględniać lat dziewięćdziesiątych, a z drugiej strony na ostatnie dziesięć lat należy patrzeć przez pryzmat reformy emerytalnej…

Tak, dokładnie. Lata dziewięćdziesiąte bym sobie w ogóle w takiej analizie historycznej odpuścił. Z kolei od 2011 roku rynek akcji w Polsce zachowuje się inaczej, niż wcześniej. Nie ma co ukrywać, z zazdrością patrzymy na to, co się w tym czasie działo za granicą.

Patrząc na zestawienie wyników funduszy za 20 lat, pierwsze co się rzuca w oczy, to że funduszy jest niewiele (10 akcyjnych, 13 obligacyjnych). Czy nasz rynek jest tak młody, a może w międzyczasie część funduszy po prostu zmieniła strategie lub uległa likwidacji?

Jak to w życiu bywa, prawda leży pośrodku. Na początku wieku TFI w Polsce było względnie niedużo, a kilka z nich też po prostu nie przetrwało (na ogół były przez kogoś przejęte). Dlatego reprezentacja funduszy jest tutaj relatywnie skromna. Natomiast gdyby się cofnąć nie o 20, lecz o 10 lat, będzie już dużo więcej. Być na polskim rynku 20 lat to jest osiągnięcie.

Spójrzmy na wyniki funduszy obligacyjnych. Wyniki w horyzoncie 10 i 20 lat, w porównaniu z tym co dzisiaj mamy na lokatach, wyglądają bardzo dobrze. W okresie 10 lat średnia stopa zwrotu wyniosła 3,8% rocznie, a w okresie 20 lat – 5,5%. Wszystkim funduszom udało się pokonać inflację. Jak oceniasz te wyniki?

W przypadku obligacji, jak mówiliśmy, nie ma zbyt dużego sensu patrzeć 20 lat wstecz, bo gros tej stopy zwrotu to są właśnie te pierwsze lata 2001-2002, kiedy stopy procentowe spadały kilka punktów procentowych rocznie. To się w historii kraju na ogół dzieje raz, może kilka razy – gdy rynek finansowy w kraju dopiero się kształtuje lub normalizuje.

Wyniki w okresie 10 lat to jest już inny rząd wielkości. Chociaż i tak jest nadzwyczajny. Mniej więcej 10-lat temu stopy procentowe były 5-6%, a teraz jest 0,5%. Więc po drodze też był potężny ruch na krzywej rentowności, który te obligacje bardzo wspomógł. Było kilka lat, w których te fundusze osiągały dwucyfrową stopę zwrotu.

Ale to też zależy od profilu funduszu. Jeżeli ktoś miał wysokie ryzyko stopy procentowej (duration), to mógł w tym czasie naprawdę bardzo dobrze zarobić. Część funduszy wykorzystywała (wykorzystuje) instrumenty pochodne oraz rynki zagraniczne, dodatkowo jeszcze poprawiając tę stopę zwrotu.

Z drugiej strony prawie nikomu nie udało się pokonać indeksu TBSP…

Porównując wyniki z indeksem TBSP tutaj już tak wesoło nie jest. Jest tego konkretny powód – koszty. Indeks kosztami przecież obciążony nie jest, a fundusze i owszem. W długim terminie ta różnica jest bardzo trudna do „zasypania”. Czasem jeden gorszy rok właściwie zamyka drogę do nadgonienia wyników indeksu w horyzoncie kilkuletnim.

Trzeba też pamiętać, że indeks TBSP odzwierciedla zachowanie papierów o relatywnie długiej duracji. Ryzyko stopy procentowej jest dość wysokie (ok. 4-5 lat), jak na fundusz dłużny byłaby to już prawdziwie agresywna strategia. Wystarczy, że rynek przesunie się o 50 punktów bazowych w „złą” stronę, to mając obligację o duration 5 lat, jesteś ok. 2,5% stratny. A taki wynik bardzo trudno w przypadku obligacji klientom wytłumaczyć.

W waszym zestawieniu nie ma funduszy papierów korporacyjnych. Czy ich historia jest niewystarczająco długa?

Dokładnie tak. One się zrobiły modne dopiero ok. 2011-2012 roku. Z uwagi na swoją charakterystykę, szybko znalazły one szerokie grono odbiorców. Większość obligacji przedsiębiorstw w Polsce nie jest notowana na aktywnym rynku, więc jest przez TFI wyceniana „liniowo” (tzw. efektywna stopa procentowa). Fundusze papierów korporacyjnych zyskiwały na popularności, bo mogły pokazać klientowi przyzwoity wynik i atrakcyjny wykres – płaska linia, skierowana ku górze. Zresztą to do dzisiaj jest też norma. Nawet te wszystkie spektakularne bankructwa, które były po drodze, czyli PBG, Polimex etc., jakoś nie zaszkodziły tym funduszom.

Czy na podstawie ich dotychczasowej historii można stwierdzić, że dają one premię w stosunku do funduszy obligacji skarbowych? Ryzyko jest większe, więc oczekujemy po nich też większej stopy zwrotu…

Mimo wszystko obligacje skarbowe zarobiły więcej – właśnie dzięki tym silnym obniżkom stóp procentowych. Fundusze skarbowe przez 5 lat potrafiły wykręcić po 20%. A żeby na korporacyjnych wykręcić 20% przez 5 lat, to musiałbyś mieć fundusz o rentowności ok. 5,5% brutto. Biorąc pod uwagę, że stopy procentowe w Polsce były niskie od dłuższego czasu, musiałbyś kupować papiery, które oferują dodatkową rentowność w postaci 400 punktów bazowych. A jeśli chodzi o takie poziomy, to mamy już do czynienia z takimi emitentami, jak windykacja, słabsi deweloperzy itd. Do tego trzeba mieć już silniejsze nerwy. Wszystkie inne spółki, które wypełniają portfele funduszy obligacyjnych, jak banki, energetyka, płacą podobnie jak obligacje skarbowe. Więc jeżeli, jako osoba zarządzająca portfelem, chcesz zarobić na funduszu obligacji korporacyjnych, musisz kupować branże, gdzie ta premia jest większa. A wbrew pozorom nie ma aż tak dużego rynku na takich papierach.

Wróćmy do funduszy obligacji skarbowych. Czy te wyniki są to powtórzenia? Mamy już bardzo niskie stopy procentowe, więc wydaje się, że nie ma z czego spadać. A może wręcz doczekamy się odwrócenia trendu spadku stóp procentowych? W historii były już okresy, kiedy stopy nawet przez kilkadziesiąt lat rosły.

To prawda, ale musiałbyś mieć inflację w tym celu. W Polsce mieliśmy przez kilka miesięcy okres, że ona było mocno powyżej celu NBP, a to nie wystarczyło, żeby władze monetarne coś chciały z tym zrobić.

Bez inflacji bank centralny może podnieść stopy tylko w jednym celu – żeby potem mieć z czego obniżać, kiedy przyjdzie kryzys. Tak Fed się zachowywał przez ostatnich kilka lat. I teraz ściął w miesiąc praktycznie wszystko, co podniósł przez kilka lat.

Pytanie więc, skąd ta inflacja miałaby przyjść. Z rynku surowcowego nie przyjdzie, bo ropa wylądowała tam, gdzie wylądowała. Przez nią mógłbyś mieć nawet deflację.

A drukowanie pieniędzy?

To argument często podnoszony przez klasycznych ekonomistów – że inflacja jest pochodną gotówki, którą wpompujesz w system. A teraz banki centralne pompują tej gotówki, ile mogą. Fed skupuje aktywa za miliardy dziennie. I gdzieś ta gotówka teoretycznie musi się podziać. Natomiast, żeby ona wywołała inflację, musiałaby trafić do realnej gospodarki. Okazało się, że przy poprzednim pompowaniu ten pieniądz do realnej gospodarki nie trafił – tylko na rynki finansowe. Lub został w bankach, po prostu. Akcja kredytowa nie ruszyła tak, jak wszyscy oczekiwali, że ruszy. Dlatego nie bardzo widać, skąd mogłaby ta inflacja teraz przyjść. A jeżeli nie przyjdzie, to te stopy nie mają racjonalnego powodu, żeby ruszyć w górę. Przez to, że kredyt jest tak tani, bankierzy centralni trochę zastawili na siebie pułapkę. Po rynku mieszkaniowym w Polsce możesz zobaczyć, co tani dostęp do kredytu potrafi zrobić z cenami nieruchomości. I teraz wyobraź sobie, że te stopy zaczynasz podnosić. Jeżeli zaczną upadać przez to przedsiębiorstwa czy konsumenci, to masz idealną receptę na kryzys gospodarczy.

Czyli jeśli nie pojawiłaby się inflacja, to jakiegoś dramatu na rynku obligacji nie powinno być. Natomiast zyski chyba nie są do powtórzenia. One zostały uzyskane w okresie mocnych spadków stóp procentowych, a przy obecnym poziomie stóp ten potencjał chyba jest ograniczony…

Patrząc racjonalnie masz rację, natomiast w 2014, gdy obligacje chodziły po 3%, też wydawało się, że już nie ma gdzie spadać. Tymczasem rynek pokazał, że owszem jest. I być może trudno przyjąć do wiadomości, że można emitować papier dłużny z ujemną rentownością – bo to oznacza, że inwestor je kupujący akceptuje stratę. Ale z matematycznego punktu widzenia, nie ma większych przeszkód, żeby stopy były coraz niższe. Póki znajdziesz nabywców, którzy je kupią, to teoretycznie czemu nie. Natomiast oczywiście banki chcą pieniądze pożyczać z jakąś marżą. Więc ta granica rentowności gdzieś pewnie jest.

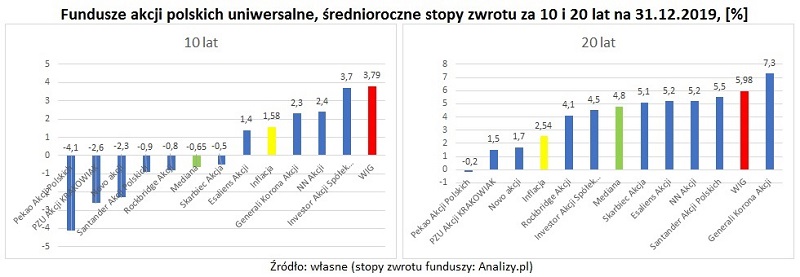

Zerknijmy teraz na akcje. W horyzoncie 20 lat wyniki są bardziej stabilne, ale w okresie 10 lat rozproszenie jest większe. Jak oceniasz te wyniki?

Można je określić jako nienadzwyczajne. Polski rynek przez kilka ostatnich lat mierzył się z taką prawidłowością, że jak na zewnątrz było gorzej, to rynek polski na ogół spadał silniej od innych. Natomiast jak te rynki odbijały, to on za nimi wybitnie nie nadążał. Po prostu, nie było chętnych na polskie akcje. Popyt w kraju na polskie akcje też jest niewielki, szczególnie ze strony TFI. Jeśli nie ma kapitału na rynku, a sam rynek polski też jest dosyć płytki, wyjście jakichś większych inwestorów natychmiast spycha go kilka procent w dół i niestety mamy co mamy.

W horyzoncie 20-letnim większość wyników niewiele odstaje od WIG-u, co wygląda bardzo dobrze, zwłaszcza że WIG jest indeksem nieinwestowalnym. Natomiast wyniki za 10 lat są bardzo zróżnicowane i w większości mocno oddalone od indeksu szerokiego rynku.

To jest trochę tak, że jak były szalone wzrosty w pierwszej dekadzie XXI wieku (do 2007) to korzystali z nich wszyscy, niezależnie od umiejętności zarządzających czy zespołów za tym stojących. Natomiast jak przychodzi flauta przez kolejnych 10 lat, kiedy ten rynek jest bardzo kapryśny, bez silnego trendu, to zaczyna decydować selekcja spółek. I te wyniki są przez to spolaryzowane. Na pierwszym miejscu masz 25%, na ostatnim miejscu -34%, czyli różnica 60 pkt proc. Na rozwiniętym rynku to jest trudno wyobrażalne. Jeżeli byłeś zarządzającym w USA, Niemczech, byłeś po prostu częścią wielkiej fali, która wszystkich niosła podobnie – nie miałeś jak przegrać, no chyba że szedłeś pod prąd. Natomiast w Polsce naprawdę trzeba się nakombinować, żeby tę stopę zwrotu wypracować.

Mówiłeś że reforma emerytalna jest pewnie głównym powodem słabego zachowania naszego rynku w ostatnich 10 latach. Natomiast jeżeli porównamy rynek polski z europejskimi rynkami wschodzącymi, to od wielu lat widać bardzo silną korelację. Może jest tak, że jesteśmy słabi, bo po prostu znajdujemy się w tym, a nie innym, koszyku. Czy gdyby sentyment inwestorów globalnych dla naszego regionu się poprawił, czy my urośniemy, pomimo negatywnego wpływu reformy emerytalnej?

Tak, ponieważ tacy inwestorzy traktują inwestycję w kraj taki jak Polska wybitnie portfelowo. Oni nawet spółek w Polsce za bardzo nie pokrywają analitycznie, bo nie mają potrzeby tego robić. Oni sobie kupują największy indeks w Polsce i mają ekspozycję na prawie cały rynek.

Natomiast trzeba sobie zadać pytanie, czemu jakiś inwestor miałby chcieć kupować Europę Środkowo-Wschodnią. Te wszystkie kraje są już po transformacji gospodarczej. One dały fajnie zarobić swego czasu, natomiast nie są już takim „gorącym” tematem. Teraz szuka się tematów gdzie indziej, gdzie to się wszystko jeszcze nie rozwinęło. My jesteśmy do tyłu, jeżeli chodzi o bogactwo względem krajów rozwiniętych, ale to nie jest już taka wielka luka jak 20 lat temu.

Analizując wyniki funduszy akcyjnych i obligacyjnych można dojść do wniosku, że inwestowanie w akcje się nie opłaca. W horyzoncie 20 lat przeciętny wynik dla funduszy obligacyjnych wynosi 5,5%, a dla akcyjnych 4,8%. Po akcjach przecież oczekujemy wyższych stóp zwrotu niż po obligacjach, bo akceptujemy większe ryzyko, tymczasem w Polsce są one niższe.

Może wniosek, że nie opłacało się inwestować w akcje, nie jest do końca dobry. Te liczby raczej uczą tego, że stawianie wszystkiego na polskie akcje jest błędem. Trzeba szukać okazji na całym świecie, a nie przywiązywać się do lokalnych rynków, bo te potrafią być w głębokiej niedoli bardzo długo.

Ale jeżeli spojrzymy na długoterminowe stopy zwrotu w USA (indeksy) w analogicznym okresie, to tam obligacje dały 4,5%, a akcje 5,6%. Co prawda, akcje dały więc zarobić więcej niż obligacje, ale różnica jest niewielka. A przecież trzeba wziąć pod uwagę wyższą zmienność. Pod względem zysku do ryzyka obligacje wypadają znacznie lepiej.

Zauważ, że na obligacjach miałeś bezprecedensową hossę przez 20 lat, nie miałeś nigdy poważnej korekty. Różnica 1% wydaje się niewielka, ale jednak w długim terminie to zrobi swoją robotę. Jak jesteś młodym człowiekiem i masz przed sobą 40 lat pracy do emerytury, to jeden punkt procentowy rocznie, przy procencie składanym da ci kapitał jednak znacznie wyższy. A akcje, jeżeli nie jesteś pasjonatem tego rynku, powinny być kupowane z założeniem na możliwie długi termin, najlepiej właśnie emerytalny. Żeby się nie przejmować tymi obsunięciami kapitału, bo celowanie w górki dołki nie ma sensu. Dywersyfikacja portfela naturalnie też nie zaszkodzi, a psychologicznie często pomaga, bo zawsze coś w portfelu jednak zarobi.

Akurat teraz jest ciekawy czas. Raz na ok. 10 lat trafia się na rynku „pokoleniowa” okazja i to jest bardzo dobry moment, według mnie, żeby inwestowanie rozpocząć. A nie traktować tego jako koniec świata, bo po każdym końcu świata okazywało się, że później słońce jednak wstawało.

Na koniec chciałbym cię zapytać o inwestowanie aktywne i pasywne. Fundusze akcji za 20 lat w większości mają bardzo przyzwoite wyniki. Jednak w zestawieniu jest kilka funduszy, których wyniki znacząco odbiegają od szerokiego rynku. Gdybym po 20 latach zamiast 5% zarobił 1,5% lub 0%, byłbym mocno zawiedziony. Aby uniknąć ryzyka, że trafimy na taki fundusz można zrobić dwie rzeczy: selekcjonować fundusze albo wybrać fundusz pasywnie zarządzany. Fundusz pasywny wydaje się prostszym rozwiązaniem.

Jest prostsze, jest wygodniejsze, jestem wielkim fanem inwestowania pasywnego, bo uważam że matematyki w długim terminie nie jesteśmy w stanie oszukać. Jeżeli masz fundusz, który będzie od ciebie pobierał wynagrodzenie 2%, a drugi 0,5%, to masz różnice kosztów 1,5%. Jeśli inwestujesz na 10 lat, musisz znaleźć zarządzającego, który pokona rynek o 15%. Oczywiście okresowo to się udaje, często wręcz spektakularnie, to jednak w dłuższym horyzoncie nie jest to takie proste. A można kupić fundusz pasywny i być przekonanym, że będę lepszy od 90% funduszy. Zresztą w USA trend inwestowania w ETF nie wziął się znikąd. One po prostu pokazują bardzo dobre wyniki, tymczasem większość zarządzających inwestujących aktywnie z tym indeksem w długim terminie przegrywa. Ale to nie jest żadna ujma, wygrywanie z indeksem jest ekstremalnie trudne. Natomiast, po co się kopać z koniem, skoro są takie narzędzia jak ETF-y. Przy czym to jest prawda, gdy mówimy o akcjach. Natomiast, na obligacjach już niekoniecznie się to sprawdza. Między aktywnymi funduszami akcyjnymi i obligacyjnymi jest jednak duża różnica kosztowa. W przypadku rynku obligacji ETF-y nie mają dużej przewagi kosztowej, a jednocześnie rynek obligacji nie jest aż tak dobrze pokryty, żeby nie móc znaleźć tej dodatkowej stopy zwrotu ponad rynek.

No właśnie, statystyki Morningstar pokazują, że w przypadku akcji lepiej sprawdzają się fundusze zarządzane pasywnie, a w przypadku obligacji – aktywnie.

Rynki długu generalnie są większe od akcyjnych. Masz dużo więcej możliwości szukania dodatkowej stopy zwrotu ponad rynek, a koszty nie grają tak dużej roli, jak na rynku akcyjnym. Więc jakbym miał komuś na szybko skonstruować portfel, to akcje zasugerowałbym indeksowo, a część obligacyjną zbudowałbym w oparciu o fundusze aktywnie zarządzane.

Analizy.pl zajmują się przede wszystkim ocenianiem funduszy aktywnie zarządzanych, więc myślałem że stosunek do pasywnych macie negatywny. Chociaż, jak sobie przypomnę, można u was znaleźć notowania polskich funduszy indeksowych i ETF (portfelowe FIZ-y).

My mamy neutralny stosunek do funduszy pasywnych tylko dlatego, że w Polsce jest ich jak na lekarstwo. Jak ktoś wprowadza taki fundusz, to nie jest z gruntu negatywnie oceniany, zresztą kryteria oceny powinny być tu odmienne niż przy zarządzaniu aktywnym. Ja myślę, że każdy by sobie życzył, żeby managerowie byli w stanie wygrywać z pasywnymi produktami i dawać klientom jeszcze więcej, ale to się matematycznie nie spina. Na rzeczywistość nie warto się obrażać, tylko trzeba iść z duchem czasu. Ale, póki co, ten duch się w Polsce nie przebił, prawie nikt tego nie oferuje tak na poważnie. W Polsce prowadzenie TFI to jest generalnie drogi biznes, dopóki nie osiągniesz pewnej skali. Potrzebujesz kilka miliardów złotych aktywów, żeby móc spokojnie żyć, i to zakładając obecne opłaty. Wyobraź sobie, ile musisz mieć aktywów, żeby ci się to zwracało, przy opłacie rzędu 0,2-0,3%. W Polsce po prostu takich pieniędzy i takich aktywów nie ma. Firmy, o takiej skali działania jak Vanguard, mogą sobie na takie koszty pozwolić.

Dziękuję za rozmowę.

Zawarte w tym wywiadzie poglądy i stanowiska są wyłącznie poglądami autora i niekoniecznie odzwierciedlają poglądy firmy Analizy Online.

Super artykuł!

Opublikowane przez Analizy.pl podsumowanie wyników polskich funduszy inwestycyjnych za ostatnie 20 lat rzuca ciekawe światło na rynek kapitałowy w Polsce. Choć ostatnia dekada dla funduszy akcyjnych była rozczarowująca, ich wyniki w horyzoncie 20 lat są przyzwoite, co jest pozytywnym zaskoczeniem.