26 października 2007 roku w gazecie Parkiet ukazał się artykuł przepowiadający krach. Kilku dni później rozpoczęła się największa bessa ostatnich lat, której skutki do dziś odczuwa wielu inwestorów. Autorem tego artykułu był Wojciech Białek, obecnie główny analityk domu maklerskiego CDM PEKAO SA oraz autor jednego ze najstarszych blogów giełdowych – Blog Wojciecha Białka. Podczas naszej rozmowy omawia aktualną sytuację na rynku amerykańskim, który jest przedmiotem jego szczególnego zainteresowania. Przedstawia również swój warsztat, w którym dużą rolę odgrywa cykl gospodarczy. Jego podstawę stanowi analiza fundamentalna, ale lubi łączyć różne rodzaje analizy. Jak sprawdzały się inne jego prognozy?

W ostatnich analizach wskazuje Pan, że akcje amerykańskie są drogie (CAPE>29). Jednak nie chcą one spadać, ponieważ obligacje są jeszcze droższe i mówi Pan o bańce na rynku obligacji. Jak sytuacja wygląda obecnie?

Ktoś porównał obecną sytuację na rynku w ten sposób, że „pijany odwozi pijanego do domu po imprezie”. Tym pijanym odwożonym jest rynek akcji, a tym odwożącym jest rynek obligacji. Rynek obligacji jest „pijany” z powodu prowadzonej od końca 2008 roku polityki luzowania ilościowego w USA, strefie euro czy Japonii. W efekcie mamy bliskie rekordowo niskich rentowności obligacje. W obrębie inwestycji długoterminowych (USA), inwestorzy mają do wyboru między bardzo drogimi akcjami, a jeszcze droższymi obligacjami skarbowymi. O wysokich cenach akcji świadczy wskaźnik CAPE (Cena/Zysk Shiller’a, uwzględniający średnie zyski z 10 lat) wynosi ok 31. Rentowność obligacji dziesięcioletnich wynosi poniżej 2,5%. Odwrotność tej rentowności obligacji wynosi 40 i jest odpowiednikiem Cena/Zysk dla akcji. Tak wysoka wartość CAPE była w przeszłości obserwowana tylko 2 razy – w 1929 w szczycie, przed wielkim krachem i drugi raz – w latach 1997-2001. Chociaż warto zastrzec, że wskaźnik CAPE może być nieco zawyżony. Obejmuje on zyski z 10 lat, a 9 lat temu mieliśmy największy od 2 pokoleń kryzys i załamanie. Za 2 lata może się okazać, że akcje nie są już takie drogie.

Jak to wygląda od strony sektorowej?

Bańka jest szczególnie widoczna w sektorze IT. Jak spojrzymy na zestawienie największych spółek na świecie, to zobaczymy Facebook, Amazon, Google, Apple czy Microsoft czy chińskie odpowiedniki tych spółek. Tego typu koncentracja największych spółek w jednym czy dwóch sektorach dla kontrarianina jest sygnałem ostrzegawczym. Dekadę temu mieliśmy podobną koncentrację w dwóch sektorach – energia i banki. Na rynkach mamy cały czas przemienne fale przepływu kapitału do nowej ekonomii i starej ekonomii. Od czasu krachu z 2008 roku kapitał ze starej ekonomii (banki, energia) przeniósł się do nowej ekonomii, czyli w sektora IT, który systematycznie rośnie od 2009 roku i teraz jest po 8 latach hossy. Z taką koncentracją sektorową ostatni raz mieliśmy do czynienia pod koniec lat 90′ – połowa największych spółek to były 2 sektory – IT i telekomunikacja (bańka NASDAQ’owa). Gdy ona pękła, kapitał przeniósł się w kierunku starej ekonomii i mieliśmy hossę surowcową, więc kwitły rynki wschodzące.

Co się musi wydarzyć, aby ta bańka pękła?

W standardowym scenariuszu FED, zgodnie z deklaracjami, będzie podnosił stopy oraz rozpocznie „quantitative tightening”, czyli wyprzedaży aktywów (ok. 3 tys. miliardów w obligacjach). Za jakiś czas skala tego zaostrzenia polityki pieniężnej będzie na tyle duża, że ceny obligacji spadną do tego stopnia, że staną się one konkurencyjne dla drożejących akcji. Wtedy będziemy mieli odpowiednik marca 2000. A dalszy scenariusz już znamy. Pęknięcie bańki zmusi z czasem FED do zmiany kierunku polityki pieniężnej – FED wycofa się z podwyżek stóp i zacznie je obniżać, wycofa się ze sprzedaży aktywów. Na to zareaguje osłabieniem dolar, co tak jak w latach 2001-2008 uruchomi hossę na surowcach, która z czasem uruchomi hossę na rynkach wschodzących.

Kiedy bańka pęknie?

Z dokładnym wyznaczeniem terminu pęknięcia bańki jest problem, bo różne narzędzia będą dawać różne wskazania. W poprzednim cyklu z początku lat 2000, między początkiem pęknięcia bańki na NASDAQ’u a początkiem hossy na rynkach wschodzących minęło dokładnie półtora roku. Obecnie FED podnosi stopy od grudnia 2015, czyli od prawie 2 lat. W poprzednim cyklu zaczął podnosić w połowie 2004 roku, czyli mamy odpowiednik 2006 roku. Wtedy hossa przetrwała jeszcze do 2007 i dopiero wtedy pękła bańka na rynku nieruchomości. Cofając się do poprzedniego cyklu, FED zaczął podnosić stopy w lutym 1994 i aż 6 lat mu zajęło podniesienie stóp do poziomu, który spowodował pęknięcie bańki na NASDAQ’u.

W analizach mocno koncentruje się Pan na USA. Czy wynika to z dominującej pozycji USA w gospodarce światowej?

Po pierwsze, jest to największa gospodarka, a przynajmniej największy rynek finansowy, a ponadto mają najdłuższe serie danych.

USA to rynek rozwinięty, a my jesteśmy, mimo ostatnich pomysłów FTSE, rynkiem wschodzącym, co można rozpoznać po strukturze sektorowej danej gospodarki. Jeśli wśród największym spółek zobaczymy kopalnie, elektrownie, banki czy telekomy, to możemy przypuszczać, że to jakaś peryferyjna gospodarka. A jak wśród największych spółek zobaczymy sektory typu IT, opieka zdrowotna, dobra konsumpcyjne, handel no to jest szansa, że patrzymy na rynek rozwinięty.

Staram się opierać się na statystykach, choć często występuje problem zbyt małej ilości sygnałów historycznych, aby można było wyciągać istotne wnioski. Im dłuższa historia danych, tym bardziej hipotezy mogą być wiarygodne. Do Stanów jestem przywiązany z tego powodu, że oni mają porządne dane, o długich historiach.

Jeśli światową gospodarkę można sobie wyobrazić jako słonia, to możemy mierzyć temperaturę temu słoniowi w różnych częściach jego ciała. Stany, ze względu na bogactwo różnych narzędzi, które wypracowali przez lata, pozwalają oceniać globalną koniunkturę w znacznie bogatszy sposób, niż gdybyśmy światową koniunkturę oceniali na podstawie np. danych wietnamskich. W USA bogactwo wskaźników pozwala na bardziej dogłębną analizę. Wnioski, w stosunku do takich rynków wschodzących, jak Polska, są jednak oczywiście ograniczone.

Sytuacja w Polsce zależy od światowej koniunktury. Czy zamiast analizować Polskę, nie wystarczy po prostu obserwować USA?

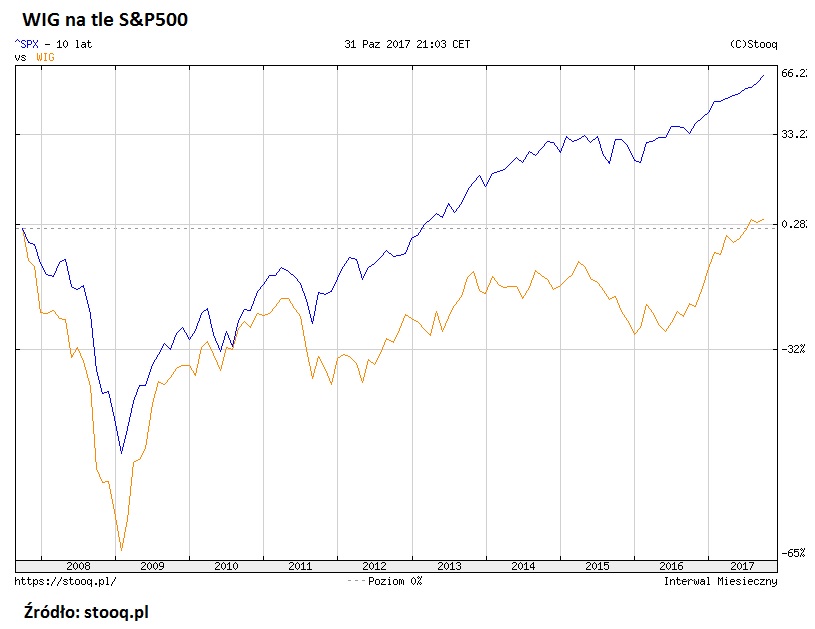

Ślepe podążanie za Stanami Zjednoczonymi jest błędem. Widać to było w 2007-08 roku, Amerykanie raptem odrabiają straty z lat 2000-2002 i indeks ledwo wychodzi ponad szczyt z 2000 roku. W tym czasie rynki wschodzące ustanawiają szczyty hossy, WIG jest 3 razy wyżej, niż w 2000 roku, podobnie jak inne rynki wschodzące. Potem jest odwrotnie – od 2011 roku nasz rynek ogarnia jakaś permanentna słabość, a Amerykanie rozkwitają.

No właśnie – do 2011 roku Polska niemal idealnie naśladowała USA. Od tamtej pory indeksy się rozjechały – tam zaczęła się hossa a u nas trend boczny. Czy koniec obecnej hossy w Stanach będzie oznaczał również spadki w Polsce?

To zależy, moim zdaniem, od tego jaki charakter będzie miała przyszła bessa w USA – deflacyjny (tak jak te ostatnie) czy inflacyjny.

Deflacyjny charakter łatwo sobie wyobrazić patrząc na dwie ostatnie duże bessy, czyli lata 2000-2002 i 2007-09. Wszyscy się bali deflacji w USA i receptą na to był druk pieniądza. To Amerykanie mają już przećwiczone i można powiedzieć, że deflacji się nie boją – w każdej chwili FED może wrócić do druku pieniądza. Znacznie gorzej Amerykanom poszłaby walka z inflacją. Mieliśmy przykład bessy inflacyjnej w okresie 1966-82 rokiem, gdzie przez 16 lat realna wartość amerykańskich akcji spadła chyba o ¾.

Czy wyobraża Pan sobie, że polskie indeksy rosną, a amerykańskie spadają?

Trump stylizuje się na drugie wcielenie Reagana, ale moment w którym Trump przychodzi jest dokładnie przeciwieństwem momentu, w którym przyszedł Reagan. Reagan przyszedł po 20-30 latach rozpędzania się inflacji w Stanach, która spowodowała spadek realnej wartości wielkiego powojennego zadłużenia. Gdy Reagan przychodził relacja długu publicznego do PKB wynosiła dwadzieścia parę procent. Teraz to jest blisko 100%. Różnica jest też taka, że gdy Reagan przychodził inflacja w USA wynosiła +15%. Trump przyszedł po latach inflacji w okolicach zera. To co Reagan mógł zrobić to po prostu podnieść stopy na bardzo wysoki poziom i zabić inflację. Skutkowało to spadkiem stóp, co uruchomiło hossę na rynku obligacji, a później na rynku akcji i wkroczyliśmy w czasy, które znamy z lat 80′ i 90′, czyli wielki „come back” amerykańskiego kapitalizmu. Dekadę później zrobiono to u nas, wzorując się na Amerykanach. W latach 80′ rząd końca PRL poprzez hiperinflację pozbył się długu wewnętrznego, a potem Balcerowicz podnosząc stopy zabił inflację, uruchomił spadek inflacji, spadek stóp, hossę na obligacjach, hossę na akcjach. Z dekadowym opóźnieniem podążyliśmy tą amerykańską drogą, którą kroczymy do tej pory. Reagan wbrew swojej wolnorynkowej retoryce znowu zaczął zadłużać USA. Mógł to zrobić, bo dług publiczny do PKB wynosił raptem 20 kilka procent. Trump nie może powtórzyć tego manewru, ale może powtórzyć manewr powojenny, czyli to co zaczęto robić w Stanach od prezydenta Trumana, czyli właśnie stawiać na inflację, która realnie zniweluje dług. Żeby zrobić inflację w Stanach, potrzebny jest słaby dolar. Przy słabym dolarze, wysokiej inflacji i bessie na rynku obligacji rynek amerykański powinien być słaby, a rynki wschodzące powinny relatywnie dobrze sobie radzić. Zatem mogę sobie wyobrazić taki scenariusz, że amerykańskie indeksy nie będą rosnąć, a polskie będą. W latach 2000-2007 amerykańskie indeksy nie zrobili żadnego postępu, a WIG urósł w tym czasie trzykrotnie. Bessa i hossa wystąpiły na obu rynkach w podobnym czasie, ale ich siła relatywna była inna.

Rosja i Chiny dążą do tego, aby dolar przestał być światową walutą rozliczeniową. Chiny chcą rozliczać handel ropą w juanach. Jak ocenia Pan możliwość utraty przez USA pozycji hegemona w światowej gospodarce?

Użytecznym narzędziem w tego typu rozważaniach jest koncepcja profesora Georga Modelskiego, który jest autorem koncepcji cykli hegemonicznych. Moim zdaniem obecna sytuacja przypomina tą sprzed 4 pokoleń, czyli z końca 19. wieku, z okresu który Francuzi nazywają „Belle Epoque”. Dla nich to jest okres między przegraną wojną z Prusami w 1871 a pierwszą wojną światową. Wtedy hegemonem była Wielka Brytania, a challengerami byli Niemcy, które jednak dwukrotnie w pierwszej i drugiej wojnie światowej przegrały. Niemcy przegrali, ale hegemon również przegrał, bo stracił swoją pozycję na rzecz USA do spółki z Sowietami. Tak jak w poprzednim cyklu challengerem były Niemcy, a potem Japonia w Azji, teraz challengerem są próbująca się zjednoczyć Europa oraz Chiny. Analizując sytuację z tego punktu widzenia, mamy mniej więcej 1890 rok (zalecane lektury „Lalka” Bolesława Prusa i „Czarodziejska góra” Tomasza Manna).

Stany rzeczywiście są zagrożone, ale to potrwa strasznie dużo czasu, może ponad pół wieku. Stosując schemat prof. Modelskiego, od lat 2040-tych rozpocznie się rozpisany na całe pokolenie okres rywalizacji, bo Stany relatywnie słabną. Czy Amerykanie wyjdą obronną ręką, to już jest inna kwestia. Ale dla mnie zastanawianie się teraz nad upadkiem hegemonii amerykańskiej jest może zasadne, ale przedwczesne. Chociaż ja uważam, że ją obronią. Ceną tego może być np. przesunięcie centrum hegemonii do Indii (kraju, który niebawem wyprzedzi Chiny na pozycji najludniejszego państwa świata). Widząc swoją słabość, postawią na stworzenie koalicji morskiej, obejmującej wszystkie byłe kolonie brytyjskie, w tym Indie, RPA i inne anglojęzyczne kraje. Taka koalicja to jest już ciężar gatunkowy na tyle duży, żeby taka koalicja mogła hegemonię obronić. Ale to tylko luźne spekulacje.

26.10.2007 w Parkiecie ukazał się artykuł, w którym przewidział Pan krach. Wskazywał Pan na wysoką cenę akcji w stosunku do zysków (CAPE), zwalniające tempo wzrostu gospodarczego, kryzys na rynku asset-backed securities, podwójny szczyt techniczny na głównych giełdach po 4,5 latach hossy, słabość małych spółek, załamywanie się indeksów sektorów związanych z kredytami hipotecznymi, wysoki sentyment wobec akcji w USA. Jak wyglądały Pana przewidywania w pozostałych momentach zwrotnych na rynku?

Lubię prognozować krachy. Jest to o tyle fajne, że jak się uda, to ktoś to zapamięta, a jak się nie uda to nic się nie dzieje [ŚMIECH]. Dla mnie niedoścignionym wzorem jest sytuacja sprzed 20 lat, kiedy pracowałem w Domu Maklerskim Magnus, prowadzonym przez Zenona Komara, autora książki „Sztuka spekulacji”. Wtedy na początku października 1997 w piątkowym biuletynie napisałem „krach zaczyna się w poniedziałek”. Wkrótce potem wszędzie było -10% na jednej sesji – załamał się rynek w Hongkongu i zaczął kryzys azjatycki.

Tego typu pewność, że „krach zaczyna się w poniedziałek”, jest domeną młodości. Trochę to wynika z tego, że im człowiek mniej wie, tym bardziej sytuacja wydaje mu się jednoznaczna. Niestety im człowiek starszy, tym bardziej się robi ostrożny w prognozach. Spektakularna trafność zdarza się rzadziej, bo wraz z upływem czasu analitykom wyrasta druga ręka – na zasadzie „on one hand, but on the other hand” [ŚMIECH]. Inna sprawa, że mocne sygnały, potwierdzone przez wiele narzędzi jednocześnie, zdarzają się dość rzadko.

Pamiętam jeszcze przypadek z 6. maja 2010 – opierając się na dwóch przesłankach zabawiałem się w wyliczanie prawdopodobieństwa tąpnięcia na rynku akcji. Wyszło mi kilkudzisięcioprocentowe i opublikowałem to na blogu. Pojechałem do domu, a wieczorem z żoną poszliśmy do teatru. I w tym teatrze siedzę i widzę, że dzwoni telewizja. Okazało się, że dzwonili, bo na DowJones’ie było -10%. To był Flash Crash.

Już z uzasadnienia tej prognozy z 2007 roku można się dowiedzieć, jakimi narzędziami się Pan kieruje. W swoich analizach stara się Pan łączyć czynniki makroekonomiczne (PKB, Bezrobocie, inflacja, rentowności obligacji USA czy kurs USD), wskaźniki koniunktury i nastrojów (ISM, PMI, INI, indeks wskaźników wyprzedzających OECD) czy narzędzia analizy technicznej (teoria fal Elliotta, oscylator RSI). Od czego zaczyna Pan analizę rynku akcji? Jaka jest istotność poszczególnych narzędzi?

To prawda, że staram się być eklektyczny. Nie jestem fanatykiem jakiejś pojedynczej metody. Uważam, że ograniczenie się tylko do jednego podejścia za błąd. Na rynek trzeba patrzeć z możliwie wielu różnych perspektyw. Gdy zdarza się, że wszystkie te perspektywy mówią to samo, to wtedy można się zdecydować na sformułowanie bardziej zdecydowanej opinii czy podjęcie zdecydowanych ruchów inwestycyjnych.

Generalnie na rynku mamy trzy horyzonty inwestycyjne i 3 typy metod analizy. W najdłuższym horyzoncie, liczonym w latach, działa wycena. Jeśli przykładowo mieliśmy średnie P/E na NASDAQ’u powyżej 100 pod koniec lat 90′, to można było stwierdzić, że jest drogo. Zatem wycena działa, ale działa w długim horyzoncie, co oznacza, że nie działa w krótkim. Kupienie jakiejś spółki „dlatego, że jest tania” i oczekiwanie, że już tydzień później ona podrożeje, jest błędem.

W średnim horyzoncie, liczonym w miesiącach, działają narzędzia sfery makroekonomicznej (tempo wzrostu gospodarczego, temo inflacji, itd.). Mamy cykl gospodarczy. Podstawowy cykl nosi nazwę cyklu Kitchin’a. Trwa on średnio 40 miesięcy i jest to cykl produkcyjno-handlowy, inaczej cykl wykorzystania istniejących mocy produkcyjnych. To jest zwykle cykl, który odpowiada za coś co postrzegamy jako hossę albo bessę. On dotyczy rynku akcji, obligacji, stóp procentowych, również kursów walut. Jeśli mamy silne ożywienie gospodarcze, czy wychodzimy ze spowolnienia gospodarczego, to zwykle towarzyszy temu hossa na rynku akcji. I na odwrót, jeśli zbliżamy się do szczytu ożywienia i na horyzoncie jest spowolnienie gospodarcze to w większości przypadków rynek będzie się przygotowywał do rozpoczęcia cyklicznej bessy – głębokiej czy płytkiej to zależy od specyficznych czynników.

W horyzoncie krótkoterminowym, liczonym w dniach czy tygodniach, nie działa ani wycena ani makro. W tak krótkim czasie sfera makro nie zdąży się jeszcze zmienić. Może się natomiast zmienić percepcja perspektyw gospodarki . I to już jest królestwo analizy technicznej czy analizy sentymentu. W krótkim terminie ilość wody w szklance, czyli koniunktura gospodarcza, jest niezmienna. Ilość wody w szklance zmienia się w trakcie trwającego 3-4 lata cyklu gospodarczego. Szklanka się wypełnia, a potem opróżnia, ale w krótkim horyzoncie ilość wody w szklance jest stała. Natomiast percepcja ze strony inwestorów (czy raczej spekulantów), ile wody jest w szklance, zmienia się. To mierzy się za pomocą analizy wskaźników sentymentu. Ponadto mamy całą plejadę narzędzi analizy technicznej. Oczywiście w idealnym przypadku chcemy kupować, gdy te trzy horyzonty analizy i trzy grupy narzędzi mówią to samo. Wtedy możemy się czuć pewniej w swoich decyzjach inwestycyjnych. Niestety przez większość czasu te wskazania są często sprzeczne. I wniosek jest taki, że trzeba redukować ryzyko przez niewsadzanie wszystkim jajek do jednego koszyka.

Wspomniał Pan o cyklu Kitchin’a. W swoich analizach nawiązuje Pan również do innych cykli – Kuznetsa czy Juglara. Czy wszystkie cykle gospodarcze są dla Pana tak samo ważne?

Przez lata obserwując zachowanie rynków, dostrzegłem tego typu cykliczności i skojarzyłem, że nie jestem pierwszy, który je zauważył. Nie przypisuję im żadnych procentowych wag. Dla uporządkowania:

– cykl Kitchin’a, średnio 40-miesięczny, cykl wykorzystania istniejących mocy produkcyjnych,

– cykl Juglara, 7-11 letni, cykl inwestycji – tworzenia nowych mocy produkcyjnych.

– cykl Kuznetsa, około 17-letni, cykl inwestycji w infrastrukturę związaną z wydobyciem i transportem surowców.

-cykl pokoleniowy, trwający nieco ponad 30 lat, to cykl powstawania i upadku globalnych systemów monetarnych, który wyznacza rytm globalnych systemowych kryzysów takich jak Wielki Kryzys lat 30-tych, kryzys połowy lat 70-tych związany z szokami naftowymi, czy ostatni kryzys z lat 2007-2009 roku.

Zawsze w pierwszej kolejności zastanawiam się gdzie jesteśmy w ramach cykli najdłuższych. Zatem o tyle mają one priorytet w analizie. Jednak najsilniej działają cykle najkrótsze i te mają większe znaczenie praktyczne. W moim modelu na jeden cykl Kitchina, średnio 40-miesięczny, składają się mniej więcej cztery cykle tzw. 40-tygodniowe, które też dostrzegli Amerykanie, i które śmiem twierdzić dobrze się sprawdzają. Oczywiście nie zawsze – te cykle pływają, ich długość się zmienia. Gdy stają się zbyt popularne, ulegają zaburzeniom.

Z tych wszystkich klasycznych cykli mam problem tylko z jednym, bardzo popularnym w przeszłości, cyklem Kondratiewa (tradycyjnie uważanym za trwający 50-60 lat). Na marginesie, Kondratiew przypłacił życiem za stworzenie tej koncepcji, bo ona sugerowała, że gospodarka kapitalistyczna jest cykliczna i kiedy z tej cykliczności zaczęło wychodzić, że po Wielkim Kryzysie gospodarka kapitalistyczna ponownie wejdzie w fazę wzrostową, to -podobno- wysłał Kondratiewa do gułagu. Z koncepcji tej wynikało, że następny wielki kryzys deflacyjny przyjdzie mniej więcej 55 lat po wielkim kryzysie lat 30. Wszyscy „kondratiewowcy” od lat 80′ oczekiwali na wielką deflację. Jednak czasy się zmieniły. Odejście od parytetu złota oznaczało, że FED jest w stanie dowolny kryzys deflacyjny przezwyciężyć za pomocą druku pieniądza, czego w warunkach standardu złota nie można było zrobić. No i koncepcja się rozmyła.

Z jakich narzędzi Pan korzysta?

Głównym narzędziem, którym się od lat posługuję jest Macrobond. Jest to baza danych z interfejsem, który pozwala z niej korzystać. Baza obejmuje miliony serii danych gospodarczych i finansowych z całego świata.

Czy inwestuje Pan własne pieniądze w oparciu o swoje analizy?

To zabrzmi trochę paradoksalnie, ale analityk nie powinien się rzucać w wir spekulacji, dlatego że dobry analityk powinien być zupełnie niewrażliwy na emocje. Aktywna spekulacja jednak wzbudza chciwość czy strach, a to zaburza percepcję, pojawia się myślenie życzeniowe.

Jak ewoluowało Pana podejście do inwestowania?

Zaczynałem raczej od analizy technicznej (z naciskiem na analizę cykli) wspieranej mechanicznymi sygnałami (opartymi na historycznych statystykach (chociaż duży wpływ miała na mniej lektura książki Benjamina Grahama – nauczyciela Warrena Buffeta – „Inteligentny inwestor” poświęcona tzw. „value investing”), potem stopniowo zrozumiałem, że ruchy cen na rynkach są jednym z aspektów zjawisk zachodzącej w realnej gospodarce. Obecnie staram się łączyć obie sfery.

Jest Pan zwolennikiem podejścia kontrariańskiego. Polowanie na szczyty i dołki jest trudne z psychologicznego punktu widzenia. Podczas dołków można odnieść wrażenie, że świat się kończy – media straszą Grecją, aneksją Krymu, itd. Jak sobie z tym radzić emocjonalnie?

Przez pierwsze kilkadziesiąt lat zapoznawania się z regułami, którymi rządzi się gospodarka, mechanizmami rynkowymi i zasadami spekulacji angażować małe – w relacji do posiadanych kapitałów – sumy. To pozwoli spać spokojnie w nocy i nie zrazić się do inwestowania przedwcześnie. Z czasem zdobyty kapitał intelektualny pozwoli na w miarę racjonalne podejmowanie większego ryzyka.