Spółki, które uzyskują wysokie stopy zwrotu, charakteryzują się przeważnie wysoką rentownością kapitału własnego. To powszechnie dostępny wskaźnik, który można również samodzielnie obliczyć np. dzieląc wskaźnik Cena/Wk przez Cena/Zysk. Za wysoką rentownością stoi przeważnie jakaś przewaga konkurencyjna, unikalne kompetencje. A co odpowiada za wysoką rentowność na poziomie wskaźnikowym? Na to pytanie pomaga odpowiadać analiza Du Ponta (model Du Ponta, piramida Du Ponta). Co stoi za wysokim ROE wśród spółek WIG20, mWIG40, sWIG80?

1. Co to jest Analiza Du Ponta (model Du Ponta, piramida Du Ponta)?

ROE, czyli rentowność kapitału własnego (Return On Equity), to wskaźnik będący ilorazem zysku netto i kapitału własnego. Celem analizy Du Ponta jest przeważnie odpowiedź na pytanie:

Jak wytłumaczyć poziom wskaźnika ROE?

Analiza Du Ponta ma postać równania, w którym po jednej stronie stoi ROE, a po drugiej iloczyn kilku wskaźników finansowych. Minimalna liczba czynników w tym równaniu wynosi 2. Wskaźniki można „rozkładać” na bardziej szczegółowe, więc liczba czynników może być większa. Równanie sprowadza się przeważnie do 3 lub 5 czynników. Równania Du Ponta umieszczone na jednym diagramie przypominają piramidę, stąd mówi się też o piramidzie Du Ponta.

2. Jak wygląda równanie Du Ponta?

Podstawowe równanie Du Ponta ma postać 3-czynnikową. Są nimi:

- marża zysku netto (zysk netto / przychody)

- wskaźnik rotacji aktywów (przychody / aktywa)

- mnożnik kapitału własnego (aktywa / kapitał własny)

Powyższe równanie może mieć postać 5-czynnikową. W tym przypadku mnożnik kapitału własnego (lewar) i wskaźnik rotacji aktywów pozostają w równaniu bez zmian, natomiast zamiast marży zysku netto, w równaniu pojawiają się 3 inne wskaźniki. I tak mamy:

- obciążenie podatkowe (zysk netto / zysk przed opodatkowaniem)

- obciążenie odsetkowe (zysk przed opodatkowaniem / EBIT)

- marża EBIT (EBIT / przychody)

- wskaźnik rotacji aktywów (przychody / aktywa)

- mnożnik kapitału własnego (aktywa / kapitał własny)

Równanie Du Ponta w postaci 3-czynnikowej i 5-czynnikowej wygląda następująco:

3. Historyczne zmiany wskaźników spółki

Analiza Du Ponta może sprowadza się do określenia poziomu wskaźników, będących czynnikami w równaniu Du Ponta. Jednak liczby bezwzględne raczej niewiele nam powiedzą. Interesująca może być analiza, jak poziom danego wskaźnika zmieniał się w czasie. Posłużymy się przykładem spółki KRUK.

A. Wskaźnik rotacji aktywów

W okresie 2010-2016 wskaźnik rotacji aktywów spadał w podobnym tempie co ROE. Przychody i kapitał własny, które składają się na wskaźnik rotacji aktywów, wzrastały, jednak kapitał własny rósł po prostu szybciej, niż przychody.

B. Mnożnik kapitału własnego (lewar)

Teoretycznie, zgodnie z równaniem Du Ponta, im wyższy lewar tym lepiej, bo tym wyższe ROE. Jeśli w zobowiązaniach mamy dług odsetkowy, to im wyższy lewar, tym niższy zysk przed opodatkowaniem (trzeba spłacać odsetki). Poza tym w praktyce każde przedsiębiorstwo może emitować dług jedynie do pewnych granic. Spadek lewara w okresie 2010-2016 należy zatem uznać za rzecz pozytywną.

Bardzo wartościowym wskaźnikiem, który pomaga znaleźć rentowne spółki o niskim zadłużeniu jest ROIC.

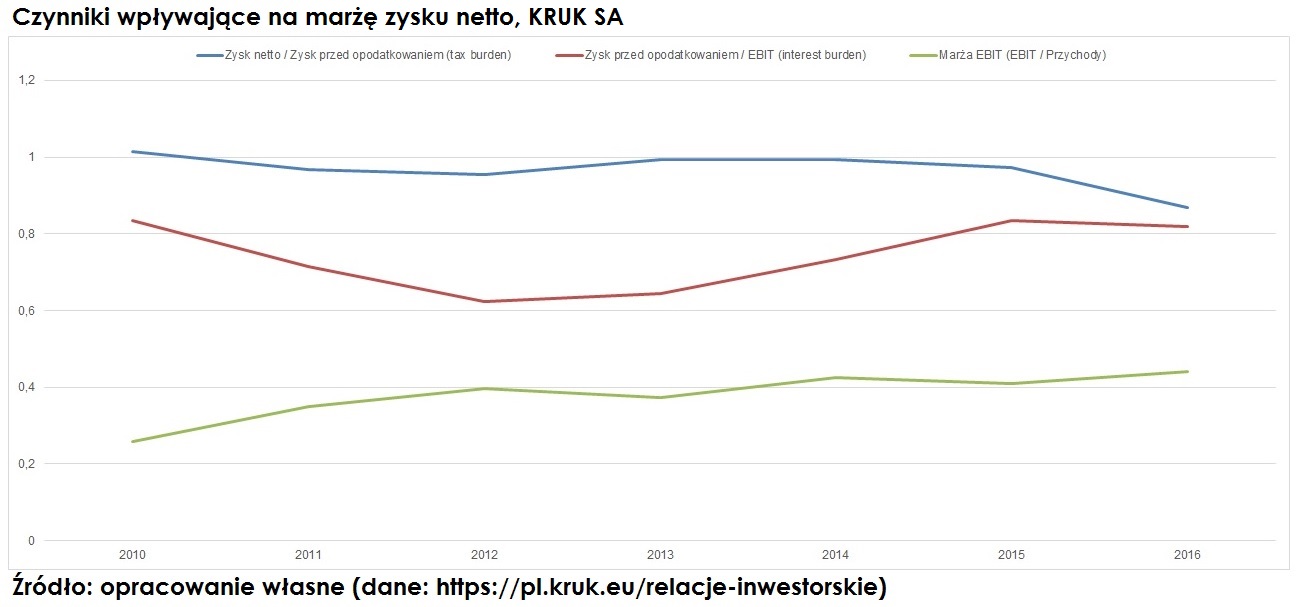

C. Marża zysku netto

W okresie 2010-2016 na spadek ROE wpłynęły spadek wskaźnika rotacji aktywów oraz mnożnika kapitału własnego (lewara). W tym czasie wzrosła jednak marża zysku netto. O ile spadku wskaźnika rotacji aktywów nie należy oceniać pozytywnie, to jednak spadek lewara przy jednoczesnym wzroście marży zysku netto można uznać za poprawę struktury ROE.

D. Marża zysku netto – rozbicie na 3 czynniki

Powyżej omówione wskaźniki znajdziemy w 3-czynnikowej postaci analizy DuPonta. Nawiązują do postaci 5-czynnikowej, marżę zysku netto możemy rozbić na 3 inne czynniki. Na poniższym diagramie widać, że za wzrostem marży zysku netto stoi wzrost marży EBIT (co ważne), ale także spadek obciążeń podatkowych (tax burden).

4. Porównanie spółek w branży

Powyżej próbowaliśmy ocenić poziom czynników wpływających na ROE przez pryzmat ich historycznych zmian. Teraz porównamy aktualne poziomy wskaźników na tle konkurencji z branży.

Najwyższą rentowność wykazuje Getback, Kruk plasuje się w środku stawki. W 3Q2017 Kruk miał za to najwyższą marżę zysku netto i wskaźnik rotacji aktywów. Kruk był też najmniej zalewarowany na tle konkurencji. Z diagramów widać też, że GetBack wysoką rentowność zawdzięcza wysokiej dźwigni finansowej (lewar).

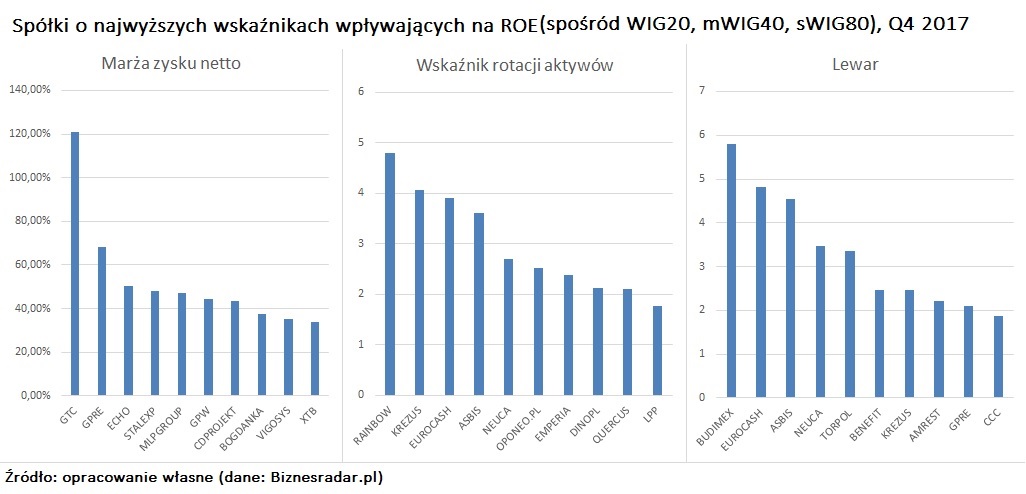

5. Spółki GPW – co stoi za wysokim ROE?

Wśród 10 spółek o najwyższym poziomie marży zysku netto, wynosiła ona ponad 30%, przy średniej dla wszystkich spółek WIG20, mWIG40 i sWIG80 na poziomie ok 15%. Wśród 10 spółek o najwyższym poziomie wskaźnika rotacji aktywów prawie dla wszystkich wskaźnik wyniósł ponad 2 (Rainbow prawie 5), podczas gdy średnia wyniosła ok. 1. Wśród spółek WIG20, mWIG40, sWIG80 nie znajdziemy wiele o wysokiej dźwigni finansowej. W przypadku połowy z 10 najbardziej zalewarowanych spółek mnożnik kapitału własnego oscyluje wokół 2, co oznacza że kapitał własny jest mniej więcej równy zobowiązaniom.

Najbardziej rentowne spółki GPW osiągają ją przede wszystkim dzięki wysokiej marży zysku netto. Sporo spółek zawdzięcza ją również wysokiej rotacji aktywów. Wysoka dźwignia finansowa (mnożnik kapitału własnego) jest stosunkowo rzadko spotykana – była odpowiedzialna za wysokie ROE w niewielu przypadkach.

bardzo przejrzysty, zrozumiały i praktyczny materiał szkoleniowy

Dzięki, cieszę się, że się przydał 😉

Czytelnie, jasno i zrozumiale wyjaśniona problematyka piramidy.